Kapitel 01

Einleitung

Die Berufsunfähigkeitsversicherung Beratung entscheidet darüber, ob Ihr Schutz im Ernstfall trägt oder nicht. Wer seine Arbeitskraft absichert, trifft keine Entscheidung für heute, sondern legt ein finanzielles Sicherheitsnetz für Jahrzehnte. Genau deshalb ist eine fundierte Beratung weit mehr als die Auswahl des günstigsten Tarifs oder ein schneller Vergleich im Internet. Der BU-Beratung Ablauf folgt einer klaren Logik: Am Anfang steht nicht der Preis, sondern Ihr tatsächlicher Bedarf, Ihre gesundheitliche Situation und Ihre langfristige Lebensplanung.

Welche Rente brauchen Sie, welche Vertragslaufzeit ist sinnvoll, wie wirken sich Vorerkrankungen aus und welcher Versicherer passt zu Ihrer Situation? Eine gute Beratung zur Berufsunfähigkeitsversicherung ist kein Produktverkauf, sondern ein strukturierter Entscheidungsprozess. Sie schafft Verständnis, stellt Transparenz her und ermöglicht langfristige Sicherheit, auch und gerade im Leistungsfall.

Kapitel 02

Was ist das Ziel der BU-Beratung?

Eine Beratung zur Berufsunfähigkeitsversicherung verfolgt ein klares Ziel: Am Ende soll eine maßgeschneiderte Absicherung stehen, die finanziell tragfähig und rechtlich belastbar ist und die im Ernstfall tatsächlich leistet.

Das bedeutet konkret:

- Die Höhe der BU-Rente ist sinnvoll gewählt, nicht zu niedrig, aber auch nicht überdimensioniert.

- Die Vertragslaufzeit passt zu Ihrer Erwerbsbiografie.

- Die Versicherungsbedingungen sind klar verständlich, leistungsstark und passen zu Ihrer Lebenssituation.

- Die Gesundheitsangaben sind vollständig, korrekt und rechtssicher aufbereitet.

- Der Versicherer ist solide, leistungsbereit und erfahren im Leistungsfall.

Zusätzlich sollte Klarheit darüber bestehen, welche Bausteine sinnvoll sind und welche Optionen Sie später nutzen können, etwa Nachversicherung, Beitragsdynamik oder garantierte Rentensteigerung im Leistungsfall. So bleibt der Schutz auch in Zukunft bedarfsgerecht.

Das Ziel ist also nicht, irgendeinen Vertrag zu unterschreiben, sondern eine Lösung, die Sie verstehen, der Sie vertrauen und auf die Sie sich im Ernstfall verlassen können. Dazu braucht es die passende Produktauswahl, fachliche Begleitung, ehrliche Risikoabwägung und Beratung auf Augenhöhe.

Kapitel 03

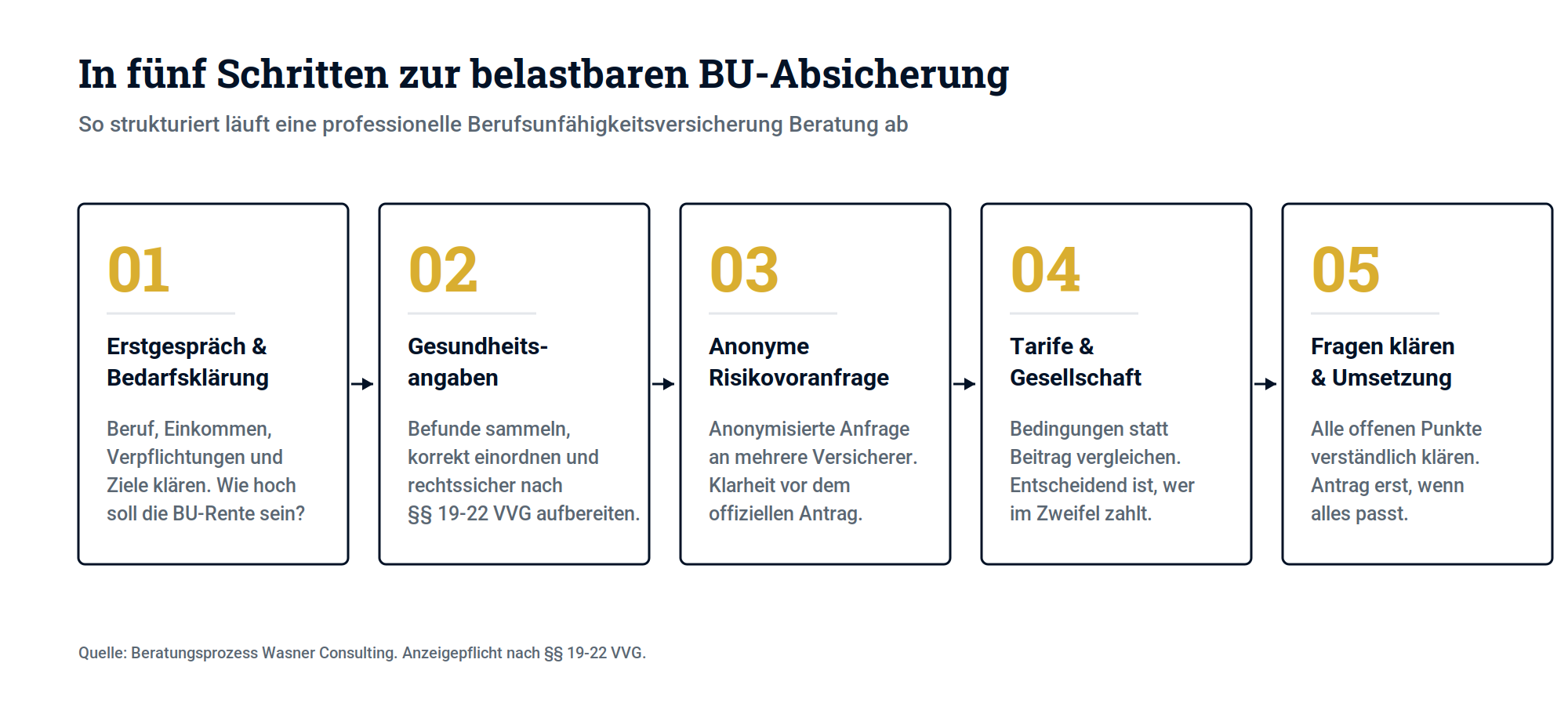

Schritt 1: Erstgespräch und Bedarfsklärung

Der Einstieg beginnt mit einem offenen, unverbindlichen Erstgespräch. Ziel ist ein genaues Bild Ihrer persönlichen Situation, Ihrer Absicherungsziele und Ihrer finanziellen Rahmenbedingungen, bevor überhaupt über konkrete Tarife gesprochen wird.

Was wird im Erstgespräch besprochen?

Ein professionelles Erstgespräch ist keine Tarifberatung, sondern eine Bedarfsanalyse. Im Fokus stehen:

- Beruf und Tätigkeitsprofil: Was üben Sie konkret aus? Bestehen körperliche oder psychische Belastungen?

- Einkommenssituation: Wie hoch ist Ihr monatliches Nettoeinkommen und wie viel davon müsste im Ernstfall abgesichert werden?

- Familiäre und finanzielle Verantwortung: Gibt es Kinder, Immobilien, Kredite oder andere Verpflichtungen?

- Vorhandene Absicherungen: Bestehen bereits Versicherungen, etwa gesetzliche Absicherungen, eine Unfallversicherung oder eine ältere BU?

- Ziele und Erwartungen: Welche Vorstellungen haben Sie zu Beitragshöhe, Absicherungsdauer und Flexibilität?

Warum ist dieser Schritt so wichtig? Die Antworten bilden die Grundlage für jede weitere Entscheidung. Erst wenn klar ist, was wirklich abgesichert werden muss, lässt sich die sinnvolle BU-Rente Höhe ermitteln, die passende Laufzeit bestimmen und der erforderliche Vertragsaufbau festlegen.

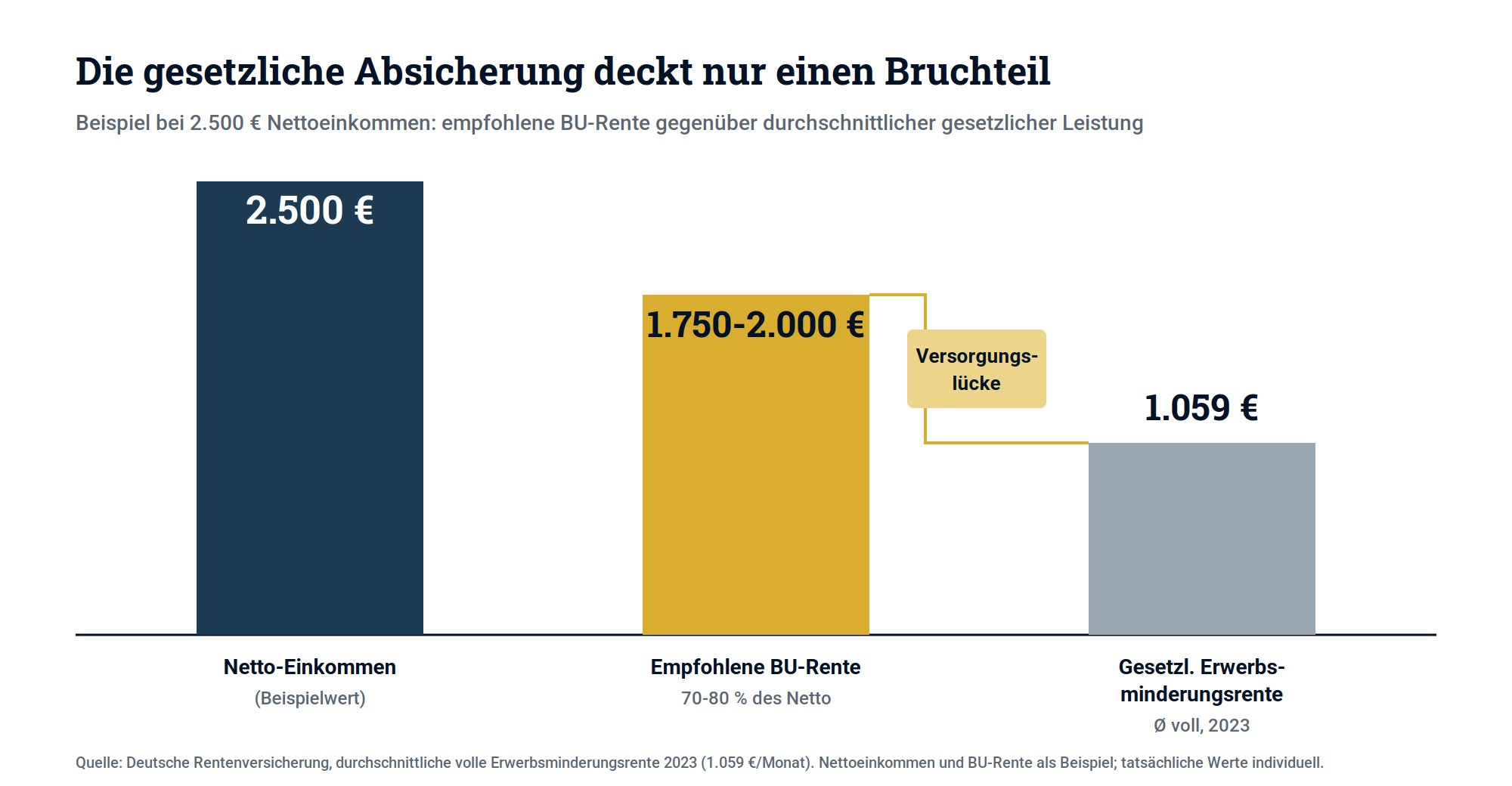

Als grobe Orientierung gilt eine BU-Rente von etwa 70 bis 80 Prozent des Nettoeinkommens als bedarfsgerecht, da im Leistungsfall laufende Kosten weiterlaufen und die gesetzliche Erwerbsminderungsrente meist nur einen Bruchteil abdeckt. Die genaue Höhe hängt aber immer von Ihrer individuellen Situation ab.

Im Erstgespräch wird außerdem erkennbar, ob potenzielle Stolpersteine bestehen, etwa durch gesundheitliche Vorerkrankungen, einen komplizierten Berufsverlauf oder besondere Anforderungen an Flexibilität.

Ergebnis des Erstgesprächs: Am Ende steht ein klares, gemeinsam abgestimmtes Zielbild — wie hoch soll und kann die Absicherung sein, in welchem finanziellen Rahmen bewegt sich die Lösung, wie komplex wird voraussichtlich die Gesundheitsprüfung? Dieser Schritt legt das Fundament und schafft die Transparenz, um den Prozess effizient und realistisch fortzusetzen.

Kapitel 04

Schritt 2: Gesundheitsfragen richtig aufbereiten

Die Gesundheitsprüfung ist das zentrale Element jeder Berufsunfähigkeitsversicherung. Sie entscheidet, ob und zu welchen Bedingungen ein Vertrag zustande kommt, und im Ernstfall auch darüber, ob die Versicherung leistet. Umso wichtiger ist es, die Gesundheitsfragen der Berufsunfähigkeitsversicherung sorgfältig, vollständig und nachvollziehbar aufzubereiten.

Was Versicherer wissen wollen. Jede BU-Gesellschaft stellt im Antrag Gesundheitsfragen, die sich auf unterschiedliche Zeiträume beziehen. Typischerweise verlangt werden Angaben zu:

- ambulanten Behandlungen der letzten 3 bis 5 Jahre

- stationären Aufenthalten der letzten 5 bis 10 Jahre

- psychischen Beschwerden und Beratungen

- Medikamenteneinnahmen

- chronischen Erkrankungen

- bestehenden Diagnosen oder Beschwerden ohne Behandlung

Diese Fragen müssen wahrheitsgemäß und vollständig beantwortet werden. Die vorvertragliche Anzeigepflicht ist in den §§ 19 bis 22 VVG geregelt. Stellt sich im Leistungsfall heraus, dass relevante Angaben fehlten, kann der Versicherer je nach Schwere des Versäumnisses vom Vertrag zurücktreten, ihn anfechten oder die Leistung kürzen.

Warum Eigenrecherche allein nicht reicht. Viele Antragsteller unterschätzen, welche Angaben relevant sind. Oft bleiben harmlose oder vergessene Beschwerden unerwähnt, weil sie als „nicht wichtig“ erscheinen. Eine professionelle Berufsunfähigkeitsversicherung Beratung hilft Ihnen dabei,

- Krankenkassenauskünfte und ärztliche Unterlagen anzufordern

- Befunde korrekt einzuordnen

- den Unterschied zwischen anzeigepflichtig und nicht relevant zu verstehen

- die Angaben verständlich und nachvollziehbar zu dokumentieren

Das schützt vor Formfehlern und zeigt dem Versicherer bereits im Antrag, dass mit Sorgfalt gearbeitet wurde. Das Ziel ist maximale Rechtssicherheit von Anfang an.

Die sorgfältige Aufbereitung ist keine Formalität, sondern ein entscheidender Schutzmechanismus. Wer heute alles korrekt dokumentiert, reduziert das Risiko, dass es im Leistungsfall zu Auseinandersetzungen kommt. Falls nötig, wird auf dieser Basis eine anonyme Risikovoranfrage vorbereitet, um vorab Klarheit über die Annahmebedingungen zu erhalten.

Kapitel 05

Schritt 3: Die anonyme Risikovoranfrage

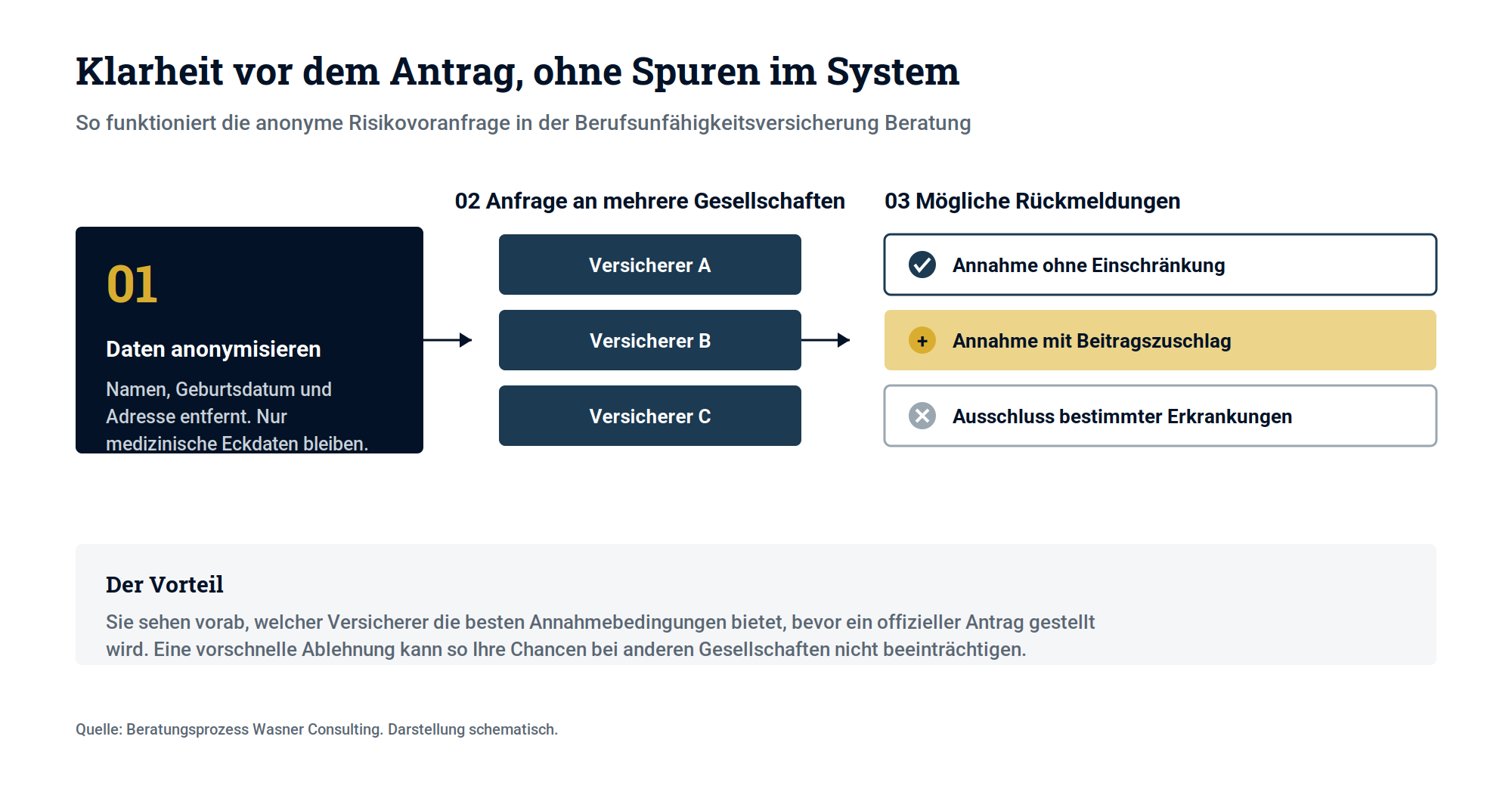

Die anonyme Risikovoranfrage BU ist ein zentraler Bestandteil einer professionellen Beratung. Sie prüft vor dem offiziellen Antrag, ob und zu welchen Bedingungen ein Versicherer Schutz gewährt, ohne dass persönliche Daten oder ein offizieller Antrag im System des Versicherers hinterlegt werden.

Gerade weil Gesundheitsangaben sowie Angaben zu Hobbys und Beruf in der BU eine entscheidende Rolle spielen, ist die anonyme Risikovoranfrage BU ein wirksames Instrument, um Risiken zu vermeiden und böse Überraschungen zu verhindern.

1. Sorgfältige Aufbereitung der Gesundheitsdaten. Gemeinsam sammeln wir alle relevanten Angaben zu Vorerkrankungen, Behandlungen und Arztbesuchen der letzten Jahre und bereiten sie anonymisiert auf. Namen, Geburtsdaten und Adressen werden entfernt, es bleiben nur medizinisch relevante Informationen sowie Eckdaten zu Beruf und gewünschtem Schutz.

2. Anfrage bei mehreren Gesellschaften. Diese anonymisierte Anfrage geht an mehrere ausgewählte Versicherer. So lässt sich vergleichen, welche Gesellschaften grundsätzlich bereit wären, den Schutz zu bieten, und zu welchen Konditionen, etwa ohne Einschränkung, mit Zuschlag oder mit Ausschluss bestimmter Erkrankungen.

3. Auswertung und Entscheidungsgrundlage. Nach Rückmeldung werten wir die Ergebnisse gemeinsam aus. So zeigt sich, welcher Anbieter die besten Annahmebedingungen bietet und bei wem sich ein offizieller Antrag lohnt. Das schafft maximale Transparenz, bevor sensible Daten an eine Versicherung gehen.

Wann eine anonyme Risikovoranfrage sinnvoll ist. Sie empfiehlt sich immer dann, wenn Ihre Gesundheitsangaben nicht völlig unproblematisch sind, etwa bei:

- chronischen oder wiederkehrenden Erkrankungen

- längeren Arbeitsunfähigkeiten oder psychischen Beschwerden in der Vergangenheit

- häufigen Arztbesuchen oder noch laufenden Behandlungen

Auch wer schon einmal eine Ablehnung oder einen Zuschlag erhalten hat, sollte den nächsten Versuch stets über eine anonyme Voranfrage starten. Diese Vorgehensweise schafft Klarheit vor dem Antrag und schützt davor, dass eine vorschnelle Ablehnung Ihre Chancen bei anderen Versicherern beeinträchtigt.

Kapitel 06

Schritt 4: BU-Tarife vergleichen

Nachdem die anonyme Risikovoranfrage Rückmeldungen geliefert hat, folgt der nächste zentrale Schritt: BU-Tarife vergleichen und eine geeignete Gesellschaft auswählen. Dabei geht es um deutlich mehr als den Monatsbeitrag. Entscheidend ist, welche Leistung im Ernstfall tatsächlich erbracht wird und unter welchen Bedingungen.

Warum nicht alle BU-Tarife gleich sind. Auch wenn viele Versicherer mit ähnlichen Begriffen werben, unterscheiden sich die tatsächlichen Vertragsinhalte zum Teil erheblich. Die Versicherungsbedingungen sind das rechtliche Fundament des Schutzes. Sie legen exakt fest:

- wann eine Berufsunfähigkeit vorliegt

- wie die Prüfung erfolgt

- in welchen Fällen der Versicherer die Leistung verweigern darf

- ob und wann eine Verweisung auf einen anderen Beruf zulässig ist

- welche Nachversicherungsoptionen bestehen

- wie mit Inflation umgegangen wird, Stichwort Dynamik

Daher gilt: Nicht der günstigste Tarif ist der beste, sondern der, der im Zweifel zahlt.

Was beim Vergleich der BU-Tarife geprüft wird. In einer qualifizierten Beratung werden folgende Punkte detailliert verglichen:

- Definition von Berufsunfähigkeit, etwa ab 50 Prozent und Prognosezeitraum

- Verzicht auf abstrakte Verweisung, Standard in modernen Tarifen

- Regelungen zur konkreten Verweisung, etwa bei neuen Tätigkeiten

- Nachversicherungsoptionen bei Einkommenssteigerung, Familiengründung oder Immobilienkauf

- Beitrags- und Leistungsdynamik als Schutz gegen Inflation

- Besonderheiten für Selbständige, etwa Umgang mit Umorganisation

- ergänzende Bausteine wie AU-Klausel oder Sofortleistungen

Je nach Lebenssituation können einzelne Punkte besonders wichtig sein, etwa Flexibilität bei Berufswechseln, Nachversicherung ohne Gesundheitsprüfung oder Leistungen bei längerer Krankschreibung.

Die Auswahl der Gesellschaft: mehr als Image und Beitrag. Auch die Wahl der Gesellschaft sollte nicht auf Markenbekanntheit oder Preis beruhen. Ausschlaggebend sind:

- Annahmepolitik bei Vorerkrankungen

- Verlässlichkeit im Leistungsfall

- Erfahrung und Spezialisierung im Bereich BU

- Möglichkeiten zur digitalen Verwaltung und Betreuung

- stabile Ratings und Qualitätssiegel

Gute Beratung zeigt transparent auf, welche Gesellschaft für Ihre Situation wirklich geeignet ist und bei welcher die Wahrscheinlichkeit einer problemlosen Leistungsprüfung am höchsten liegt.

Kapitel 07

Schritt 5: Offene Fragen klären, verständlich und transparent

Versicherungsverträge sind juristische Dokumente, und bei der Berufsunfähigkeitsversicherung steckt der Teufel oft im Detail. Gute Beratung endet deshalb nicht mit dem Vorlesen von Bedingungen, sondern damit, dass alle offenen Fragen geklärt und auch verstanden werden.

Warum dieser Schritt oft unterschätzt wird. Viele Interessenten empfinden die BU als kompliziert: zu viele Fachbegriffe, unklare Klauseln, abstrakte Leistungsversprechen. Gerade deshalb ist es Aufgabe der Beratung, Übersetzungsarbeit zu leisten, von Paragraphen in Alltagssprache. Wer nicht versteht, was er unterschreibt, läuft Gefahr, im Leistungsfall überrascht zu werden.

Typische Fragen, die in diesem Schritt geklärt werden:

- Was passiert bei einem Berufswechsel oder bei Arbeitslosigkeit?

- Wie wirken sich Sabbatjahr, Teilzeit oder Elternzeit auf den Schutz aus?

- Ist eine Nachversicherung ohne Gesundheitsprüfung jederzeit möglich?

- Was passiert, wenn ich später mehr oder weniger verdiene?

- Wie funktioniert die Dynamik in der Praxis, und kann ich sie ablehnen?

- Muss ich die BU-Rente versteuern?

- Wie läuft die Beantragung der Leistung im Ernstfall ab?

Diese Fragen sind entscheidend für das Verständnis und die Akzeptanz der Lösung. Gute Beratung nimmt sich hier Zeit und nutzt Beispiele, um komplexe Inhalte greifbar zu machen. Mein Ziel ist, dass Sie eine selbstbestimmte Entscheidung über Ihren Versicherungsschutz treffen können.

Am Ende dieses Schritts sollte klar sein, was der Vertrag leistet und was nicht, welche Rechte und Pflichten bestehen, wie der Schutz in der Praxis funktioniert und welche Entscheidungen Sie bewusst getroffen haben, etwa mit oder ohne AU-Klausel oder zur Höhe der Dynamik.

Kapitel 08

Umsetzung, nur wenn alles passt

Erst wenn alle Rückfragen geklärt, die passende Gesellschaft gefunden und die Annahmevoraussetzungen gesichert sind, erfolgt die gemeinsame Umsetzung. Nicht vorher. Eine Berufsunfähigkeitsversicherung ist ein langfristiger Vertrag, der nur dann wirklichen Schutz bietet, wenn er zu Ihrer Lebensrealität passt und rechtlich sauber vorbereitet wurde.

Antragstellung: vorbereitet, transparent und vollständig. Die Antragstellung erfolgt gemeinsam mit uns als Berater, in der Regel voll digital. Dabei wird geprüft, ob

- alle Gesundheitsangaben vollständig und korrekt eingetragen sind

- mögliche Zusatzerklärungen verständlich dokumentiert wurden

- gewünschte Vertragsbausteine wie Dynamik, Nachversicherung oder AU-Klausel korrekt hinterlegt sind

Wir übernehmen die strukturierte Antragserstellung, klären auf Wunsch steuerliche Aspekte wie die Absetzbarkeit für Selbständige und stehen bei Rückfragen des Versicherers unterstützend zur Seite.

Was passiert nach dem Abschluss? Mit dem Abschluss endet die Zusammenarbeit nicht, im Gegenteil. Gute Beratung bleibt erreichbar, etwa bei:

- jährlichen Dynamikanpassungen oder Widerspruchsrechten

- Änderungen im Beruf, Einkommen oder Lebensumfeld

- Nachversicherungsanlässen wie Heirat, Geburt, Hauskauf oder Selbständigkeit

- allgemeinen Fragen zum Vertrag

- der Begleitung im Leistungsfall, sollte es zur Beantragung der BU-Rente kommen

Diese langfristige Betreuung ist wertvoll, weil sich Lebenssituationen ändern und ein Vertrag, der heute passt, in einigen Jahren angepasst werden muss.

Sicherheit bis zur Policierung. Nach dem Antrag prüft der Versicherer alle Angaben. Manchmal kommt es zu Rückfragen oder einer Nachfrage nach Arztberichten. Auch hier begleiten wir Sie, erklären die Anforderungen und unterstützen die zügige Bearbeitung. Wichtig: Erst mit der Annahme durch den Versicherer und der Zusendung der Police ist der Vertrag rechtsgültig. In vielen Fällen beginnt der Versicherungsschutz aber rückwirkend zum Antragsdatum.

Kapitel 09

Fazit: Eine strukturierte Beratung schafft Sicherheit

Die Berufsunfähigkeitsversicherung ist kein Produkt von der Stange, und ihre Bedeutung für die finanzielle Lebensplanung kann kaum überschätzt werden. Wer durch Krankheit oder Unfall dauerhaft nicht mehr arbeiten kann, verliert nicht nur sein Einkommen, sondern auch seine wirtschaftliche Unabhängigkeit. Umso wichtiger ist es, diese Absicherung nicht dem Zufall zu überlassen.

Eine gute Berufsunfähigkeitsversicherung Beratung schafft Klarheit, Orientierung und Verlässlichkeit, Schritt für Schritt. Von der Bedarfsklärung über die Aufbereitung der Gesundheitsangaben bis zur anonymen Risikovoranfrage und der Auswahl des passenden Tarifs geht es immer darum, eine Lösung zu finden, die fachlich fundiert, rechtlich belastbar und menschlich nachvollziehbar ist.

Wer sich für eine strukturierte Beratung entscheidet, entscheidet sich für Transparenz statt Verkaufsdruck, Qualität statt oberflächlicher Preisvergleiche und langfristige Sicherheit statt kurzfristiger Beiträge. Damit die Berufsunfähigkeitsversicherung nicht nur auf dem Papier gut aussieht, sondern auch im Leistungsfall hält, was sie verspricht.

Eine gute Absicherung beginnt mit einer ehrlichen, strukturierten Beratung. Bei Wasner Consulting bekommen Sie keine Standardlösung, sondern ein Konzept, das zu Ihrer Lebensrealität passt: transparent, unabhängig und mit Fokus auf langfristige Sicherheit.

Kapitel 10

Häufige Fragen (FAQ)

Was kostet eine Berufsunfähigkeitsversicherung Beratung bei einem Makler?

Die Beratung über einen unabhängigen Versicherungsmakler ist für Sie in der Regel kostenfrei. Die Vergütung erfolgt über die im Tarif einkalkulierte Courtage des Versicherers, unabhängig davon, wie viele Tarife verglichen werden. Sie zahlen also keinen zusätzlichen Beratungsaufschlag.

Wie läuft der BU-Beratung Ablauf grundsätzlich ab?

Der BU-Beratung Ablauf gliedert sich in fünf Schritte: Erstgespräch und Bedarfsklärung, Aufbereitung der Gesundheitsangaben, anonyme Risikovoranfrage, Vergleich von Tarifen und Gesellschaften sowie die Klärung offener Fragen vor der Umsetzung. Erst wenn alles passt, wird der Antrag gestellt.

Wie hoch sollte die BU-Rente sein?

Als Faustregel gelten etwa 70 bis 80 Prozent des Nettoeinkommens als bedarfsgerecht, weil laufende Kosten im Leistungsfall weiterlaufen und die gesetzliche Erwerbsminderungsrente meist nur einen Bruchteil abdeckt. Die genaue BU-Rente Höhe hängt von Einkommen, Verpflichtungen und Lebenssituation ab und wird im Erstgespräch individuell ermittelt.

Warum ist die anonyme Risikovoranfrage BU so wichtig?

Die anonyme Risikovoranfrage BU prüft vor dem offiziellen Antrag, ob und zu welchen Bedingungen Versicherer Schutz gewähren, ohne dass Ihre Daten gespeichert werden. So vermeiden Sie eine vorschnelle Ablehnung, die Ihre Chancen bei anderen Gesellschaften beeinträchtigen könnte.

Welche Gesundheitsfragen stellt die Berufsunfähigkeitsversicherung?

Die Gesundheitsfragen der Berufsunfähigkeitsversicherung betreffen meist ambulante Behandlungen der letzten 3 bis 5 Jahre, stationäre Aufenthalte der letzten 5 bis 10 Jahre sowie psychische Beschwerden, Medikamente und chronische Erkrankungen. Sie müssen wahrheitsgemäß und vollständig beantwortet werden.

Was passiert, wenn ich Gesundheitsfragen falsch oder unvollständig beantworte?

Verletzen Sie die vorvertragliche Anzeigepflicht nach den §§ 19 bis 22 VVG, kann der Versicherer je nach Schwere vom Vertrag zurücktreten, ihn anfechten oder die Leistung kürzen. Deshalb ist die sorgfältige Aufbereitung der Angaben ein zentraler Schutzmechanismus.

Wann ist eine anonyme Risikovoranfrage sinnvoll?

Sie empfiehlt sich immer, wenn Ihre Gesundheitsangaben nicht völlig unproblematisch sind, etwa bei chronischen Erkrankungen, psychischen Beschwerden, längeren Arbeitsunfähigkeiten oder laufenden Behandlungen. Auch nach einer früheren Ablehnung sollten Sie den nächsten Versuch über eine anonyme Voranfrage starten.

Worauf kommt es an, wenn man BU-Tarife vergleichen will?

Beim BU-Tarife vergleichen zählt nicht der Beitrag, sondern die Qualität der Bedingungen: die Definition der Berufsunfähigkeit, der Verzicht auf abstrakte Verweisung, Nachversicherungsoptionen und die Regelungen zur Dynamik. Entscheidend ist der Tarif, der im Zweifel zahlt, nicht der günstigste.

Was bedeutet Verzicht auf abstrakte Verweisung?

Ohne diesen Verzicht könnte der Versicherer Sie auf einen anderen Beruf verweisen, den Sie theoretisch noch ausüben könnten, und die Leistung verweigern. Der Verzicht auf die abstrakte Verweisung ist heute Standard in guten Tarifen und sollte unbedingt enthalten sein.

Ab wann gilt man als berufsunfähig?

In modernen Tarifen liegt Berufsunfähigkeit vor, wenn Sie zu mindestens 50 Prozent Ihren zuletzt ausgeübten Beruf voraussichtlich für mindestens sechs Monate nicht mehr ausüben können. Der genaue Prognosezeitraum und die Definition sind Teil des Tarifvergleichs.

Welche Vertragslaufzeit ist bei der BU sinnvoll?

Die Laufzeit sollte bis zum regulären Renteneintritt reichen, in der Regel bis zum 67. Lebensjahr, da auch in späteren Berufsjahren das Risiko einer Berufsunfähigkeit besteht. Eine zu kurze Laufzeit hinterlässt eine Versorgungslücke vor dem Rentenbeginn.

Was ist eine Nachversicherungsgarantie?

Sie erlaubt es Ihnen, die BU-Rente bei bestimmten Anlässen wie Heirat, Geburt, Hauskauf oder Einkommenssteigerung ohne erneute Gesundheitsprüfung zu erhöhen. So bleibt der Schutz bedarfsgerecht, auch wenn sich Ihre Lebenssituation ändert.

Wozu dient die Dynamik in der BU?

Die Dynamik erhöht Beitrag und Rente jährlich um einen festgelegten Prozentsatz und schützt so vor Inflation und Kaufkraftverlust. Sie können der Dynamik in der Regel widersprechen, sollten das aber bewusst entscheiden, da der Schutz sonst real an Wert verliert.

Muss ich meine BU-Rente versteuern?

Im Leistungsfall wird die BU-Rente nachgelagert mit dem sogenannten Ertragsanteil besteuert, der von der Bezugsdauer abhängt und vergleichsweise niedrig ausfällt. Die genaue steuerliche Behandlung sollte im Beratungsgespräch geklärt werden.

Können Selbständige die Beiträge steuerlich absetzen?

Beiträge zur Berufsunfähigkeitsversicherung sind als sonstige Vorsorgeaufwendungen begrenzt absetzbar, häufig sind die Höchstbeträge jedoch bereits durch Kranken- und Pflegeversicherung ausgeschöpft. Eine kombinierte Basis-Rente mit BU-Baustein kann steuerlich günstiger sein, das hängt vom Einzelfall ab.

Was unterscheidet eine gute Berufsunfähigkeitsversicherung Beratung von einem reinen Tarifverkauf?

Eine gute Beratung beginnt mit dem Bedarf, nicht mit dem Preis, und führt strukturiert durch Gesundheitsaufbereitung, Risikovoranfrage und Bedingungsvergleich. Sie schafft Verständnis und Rechtssicherheit, während ein reiner Verkauf nur den Abschluss im Blick hat.

Wie wirken sich Vorerkrankungen auf den Vertrag aus?

Je nach Art und Schwere kann der Versicherer den Vertrag normal annehmen, einen Beitragszuschlag verlangen oder bestimmte Erkrankungen ausschließen. Über die anonyme Risikovoranfrage lässt sich vorab klären, welcher Versicherer die besten Annahmebedingungen bietet.

Was passiert bei einem Berufswechsel oder in der Elternzeit?

In modernen Tarifen bleibt der Schutz bei einem Berufswechsel ohne erneute Anzeige bestehen, ebenso während Elternzeit, Teilzeit oder einem Sabbatical. Die genauen Regelungen sind Teil der Bedingungsprüfung und werden im Beratungsgespräch besprochen.

Wann beginnt der Versicherungsschutz?

Rechtsgültig ist der Vertrag erst mit Annahme durch den Versicherer und Zusendung der Police. In vielen Fällen beginnt der Versicherungsschutz aber rückwirkend zum Antragsdatum, sofern der Antrag vollständig und korrekt gestellt wurde.

Bleibt die Betreuung nach Vertragsabschluss bestehen?

Ja. Eine gute Beratung bleibt auch nach dem Abschluss erreichbar, etwa bei Dynamikanpassungen, Nachversicherungsanlässen, Änderungen im Beruf oder im Leistungsfall. Gerade die langfristige Begleitung ist wertvoll, weil sich Lebenssituationen über die Jahre verändern.