Kapitel 01

Was ist eine anonyme Risikovoranfrage BU?

Wer mit einer Vorerkrankung eine Berufsunfähigkeitsversicherung abschließen möchte, steht vor einem heiklen Punkt: Jeder Antrag löst eine Risikoprüfung aus, und das Ergebnis ist nicht vorhersehbar. Genau hier setzt die anonyme Risikovoranfrage BU an. Dabei werden Ihre Gesundheits- und Berufsdaten ohne Namensnennung an einen oder mehrere Versicherer übermittelt, mit der Bitte um eine unverbindliche Einschätzung, ob und zu welchen Bedingungen eine Annahme möglich wäre.

Sie erfahren also vorab, ob mit einem Risikozuschlag, einer Ausschlussklausel oder einer Ablehnung zu rechnen ist, ohne dass Ihr Name in den Systemen der Versicherer hinterlegt wird. Die anonyme Risikoprüfung der Berufsunfähigkeit verschiebt damit die entscheidende Information nach vorne: Sie wissen, woran Sie sind, bevor Sie sich festlegen.

Kapitel 02

Warum Vorerkrankungen so genau geprüft werden

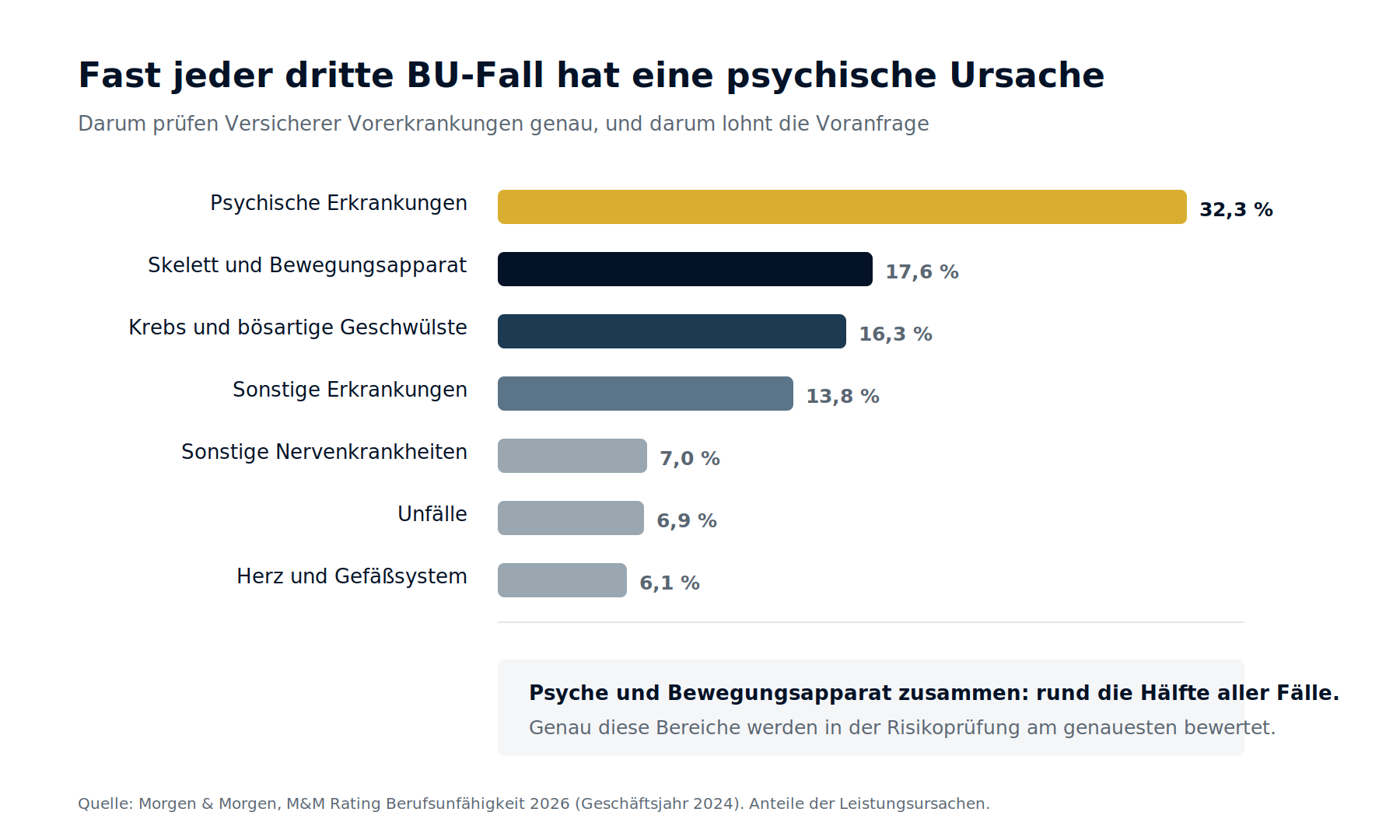

Die Berufsunfähigkeitsversicherung sichert Ihre Arbeitskraft ab, also Ihre Fähigkeit, Ihren Beruf weiter auszuüben. Anders als bei einer Krankenversicherung geht es nicht um die Kosten einer Behandlung, sondern um die Wahrscheinlichkeit, dass Sie Ihren Beruf dauerhaft nicht mehr ausüben können. Deshalb bewertet der Versicherer zwei Dinge zusammen: Ihre gesundheitliche Vorgeschichte und Ihren ausgeübten Beruf.

Die Zahlen erklären, warum diese Prüfung so streng ist. Psychische Erkrankungen sind mit Abstand die häufigste Ursache für Berufsunfähigkeit, gefolgt von Erkrankungen des Skelett- und Bewegungsapparates. Zusammen machen diese beiden Ursachen rund die Hälfte aller Leistungsfälle aus. Genau in diesen Bereichen schaut die Risikoprüfung deshalb besonders genau hin, von einzelnen Therapiestunden bis zu Rückenbeschwerden mit längerer Behandlung.

Kapitel 03

Warum der HIS-Eintrag das eigentliche Risiko ist

Stellen Sie einen regulären Antrag und werden abgelehnt oder erhalten einen hohen Zuschlag, ist dieser Vorgang über das brancheninterne Hinweis- und Informationssystem, kurz HIS, für andere Versicherer sichtbar. Das HIS wird von der informa HIS GmbH betrieben und dient der Versicherungswirtschaft dazu, auffällige Vorgänge auszutauschen.

Eine Ablehnung kann damit zur Hypothek für jeden weiteren Antrag werden. Sieht ein zweiter Versicherer, dass ein Mitbewerber bereits abgelehnt hat, prüft er besonders kritisch oder lehnt ebenfalls ab. Die anonyme Risikovoranfrage vermeidet genau das, weil ohne Namensnennung kein nachteiliger HIS-Eintrag entsteht. Sie bewegen sich gewissermaßen im Testmodus, bevor Sie den verbindlichen Schritt gehen.

Kapitel 04

Der Ablauf in fünf Schritten

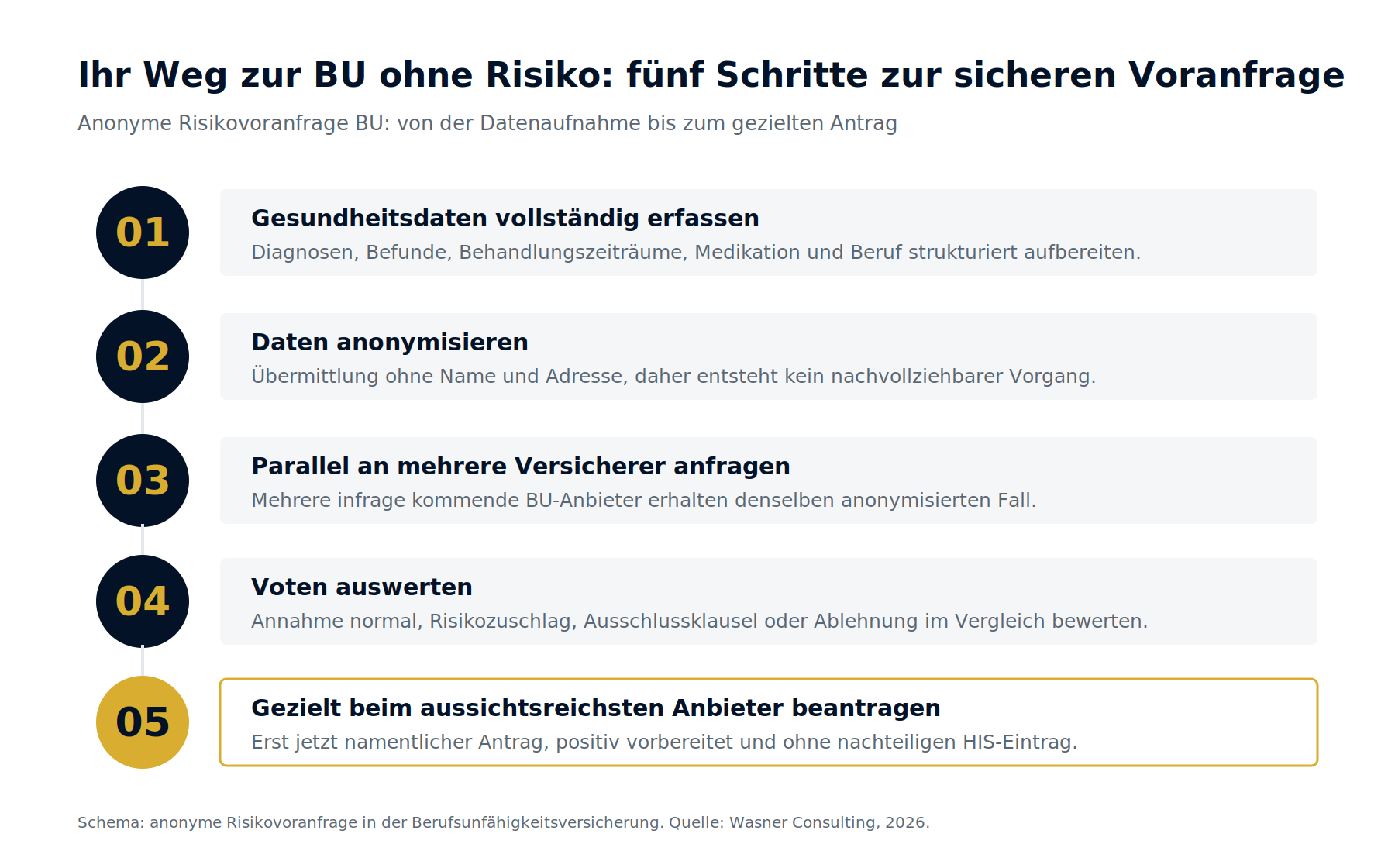

In der Praxis läuft eine anonyme Risikovoranfrage BU strukturiert ab. Zuerst werden Ihre Gesundheitsdaten vollständig erfasst, also Diagnosen, Befunde, Behandlungszeiträume und Medikation, ergänzt um Ihren ausgeübten Beruf und risikoreiche Hobbys. Diese Aufbereitung entscheidet maßgeblich über die Qualität der Rückmeldung, denn ungenaue Angaben führen zu ungenauen Einschätzungen.

Anschließend werden die Daten anonymisiert, ohne Name und Adresse, und parallel an mehrere infrage kommende Versicherer übermittelt. Jeder Anbieter gibt ein Votum ab: Annahme zu normalen Bedingungen, Annahme mit Risikozuschlag, Annahme mit Ausschlussklausel oder Ablehnung. Diese Voten werten Sie gemeinsam mit Ihrem Berater aus und stellen den regulären, namentlichen Antrag erst beim aussichtsreichsten Anbieter. Erst dann entsteht ein nachvollziehbarer Vorgang, und der ist positiv vorbereitet.

Kapitel 05

Wann eine anonyme Risikoprüfung besonders sinnvoll ist

Nicht jeder braucht zwingend eine Voranfrage. Wer keinerlei nennenswerte Vorgeschichte hat und in einer günstig eingestuften Berufsgruppe arbeitet, kann in vielen Fällen direkt beantragen. Sobald aber eine relevante Vorgeschichte besteht, ändert sich die Lage grundlegend.

Konkret gilt: In den folgenden Situationen sollten Sie vor jedem Antrag eine anonyme Risikovoranfrage stellen.

- Psychische Vorgeschichte: von einzelnen Therapiestunden über ambulante Behandlung bis zu stationären Aufenthalten.

- Erkrankungen des Skelett- und Bewegungsapparates, etwa Rückenleiden, Bandscheibenvorfall oder Gelenkbeschwerden.

- Chronische Erkrankungen oder regelmäßige Medikation.

- Stationäre Behandlungen oder Operationen in den letzten Jahren.

- Körperlich belastender oder risikoreicher Beruf, der die Einstufung erschwert.

- Risikoreiche Hobbys wie bestimmte Sportarten.

Das kostet etwas Zeit, schützt Sie aber vor einer voreiligen Ablehnung mit langfristigen Folgen. Besonders die psychische Vorgeschichte wird in der Risikoprüfung sehr genau bewertet.

Kapitel 06

Praxistipp

Beantragen Sie eine Berufsunfähigkeitsversicherung nie ins Blaue hinein, wenn Sie Vorerkrankungen haben. Eine anonyme Risikovoranfrage über einen unabhängigen Spezialisten klärt vorab, wo Sie zu welchen Bedingungen angenommen werden, ohne dass ein nachteiliger HIS-Eintrag entsteht. Der Zeitaufwand von wenigen Tagen steht in keinem Verhältnis zum möglichen Schaden einer dokumentierten Ablehnung, die Sie über Jahre begleiten kann.

Kapitel 07

Fazit

Die anonyme Risikovoranfrage BU ist kein Nice-to-have, sondern bei Vorerkrankungen der entscheidende erste Schritt. Sie verschafft Ihnen Klarheit über Ihre Annahmebedingungen, hilft Ihnen, einen BU-Risikozuschlag zu vermeiden oder zumindest einzuordnen, schützt vor einem nachteiligen HIS-Eintrag und stellt sicher, dass Sie Ihren Antrag dort stellen, wo die Aussichten am besten stehen. Wer hier sorgfältig vorgeht, sichert sich nicht nur eine bessere Police, sondern auch die Beweglichkeit für die Zukunft.

Hinweis: Allgemeine fachliche Information, keine individuelle Rechts- oder Versicherungsberatung. Eine konkrete Einschätzung Ihres Falls erfolgt im persönlichen Gespräch.

Kapitel 08

Häufige Fragen (FAQ)

Was ist eine anonyme Risikovoranfrage BU?

Bei einer anonymen Risikovoranfrage BU werden Ihre Gesundheits- und Berufsdaten ohne Namensnennung an einen oder mehrere Versicherer übermittelt. Sie erhalten eine unverbindliche Einschätzung, ob und zu welchen Bedingungen eine Annahme möglich wäre, ohne dass ein Vorgang in den Systemen entsteht.

Worin liegt der Unterschied zu einem normalen BU-Antrag?

Beim regulären Antrag legen Sie sich mit Name und Daten fest, und das Ergebnis wird dokumentiert. Die anonyme Voranfrage klärt die Annahmebedingungen vorab, ohne dass eine bindende oder sichtbare Spur entsteht.

Was ist das HIS und warum ist es bei der Berufsunfähigkeitsversicherung relevant?

Das Hinweis- und Informationssystem (HIS) ist ein brancheninternes System, über das Versicherer auffällige Vorgänge austauschen. Eine Ablehnung oder ein hoher Zuschlag kann dort sichtbar werden und spätere Anträge erschweren, auch über Sparten hinweg.

Entsteht durch eine anonyme Risikovoranfrage ein HIS-Eintrag?

Nein. Weil keine personenbezogenen Daten übermittelt werden, kann auch kein nachteiliger HIS-Eintrag entstehen. Genau das ist der zentrale Vorteil gegenüber einem direkten Antrag, wenn Sie eine Berufsunfähigkeitsversicherung mit Vorerkrankung anstreben.

Für wen ist eine anonyme Risikovoranfrage sinnvoll?

Vor allem für Menschen mit relevanter Vorgeschichte, etwa im psychischen Bereich, bei Rücken- und Skelettbeschwerden, stationären Behandlungen oder chronischen Leiden. Wer keine nennenswerten Vorerkrankungen hat, kann häufig direkt beantragen.

Welche Daten brauche ich, um eine BU mit Vorerkrankungen abschließen zu können?

Erforderlich sind in der Regel Diagnosen, Befunde, Behandlungszeiträume, Medikation und Angaben zum ausgeübten Beruf sowie zu risikoreichen Hobbys. Je vollständiger die Aufbereitung, desto belastbarer die anonyme Risikoprüfung der Berufsunfähigkeit.

Welche Rolle spielt der Beruf bei der Risikoprüfung?

Der ausgeübte Beruf bestimmt die Berufsgruppe und damit Beitrag und Annahmebereitschaft. Körperlich belastende Tätigkeiten werden anders bewertet als überwiegend sitzende. Die Voranfrage berücksichtigt den Beruf von Anfang an.

Ist die Voranfrage rechtlich verbindlich?

Nein, das Votum eines Versicherers im Rahmen einer Voranfrage ist unverbindlich. Verbindlich wird die Annahme erst mit dem späteren regulären Antrag und der Policierung zu den vorab geklärten Konditionen.

An wie viele Versicherer wird eine Voranfrage gestellt?

Das hängt von Ihrer Situation ab. Häufig werden mehrere infrage kommende Anbieter parallel angefragt, um die Konditionen zu vergleichen und den aussichtsreichsten Anbieter auszuwählen.

Wie lange dauert eine anonyme Risikovoranfrage?

Üblicherweise einige Tage bis wenige Wochen, abhängig von der Bearbeitungszeit der Versicherer und der Komplexität der Vorgeschichte. Dieser Zeitaufwand schützt vor langfristigen Nachteilen.

Was kostet eine anonyme Risikovoranfrage?

Über einen unabhängigen Versicherungsmakler ist die Voranfrage für Sie in der Regel kostenfrei, da die Beratung über die spätere Vermittlung vergütet wird. Lassen Sie sich das vorab bestätigen.

Welche Antworten kann ein Versicherer geben?

Möglich sind Annahme zu normalen Bedingungen, Annahme mit Risikozuschlag, Annahme mit Ausschlussklausel oder Ablehnung. Diese Voten bilden die Grundlage für Ihre Entscheidung.

Was ist ein Risikozuschlag und wie kann ich ihn vermeiden?

Ein Risikozuschlag ist ein Aufschlag auf den Beitrag, mit dem der Versicherer ein erhöhtes Risiko ausgleicht. Über mehrere parallele Voten lässt sich der Anbieter finden, der das Risiko am günstigsten bewertet, und so ein BU-Risikozuschlag vermeiden oder zumindest abmildern.

Was bedeutet eine Ausschlussklausel in der BU?

Bei einer Ausschlussklausel nimmt der Versicherer Sie auf, klammert aber bestimmte Erkrankungen oder Körperbereiche aus der Leistung aus. Der Schutz besteht dann für alle anderen Ursachen, nicht aber für den ausgeschlossenen Bereich.

Kann ich nach einer Ablehnung noch eine Voranfrage stellen?

Eine Voranfrage ist gerade nach einer früheren Ablehnung sinnvoll, um auszuloten, welcher Anbieter dennoch annimmt. Wichtig ist, danach nicht erneut blind zu beantragen, sondern gezielt vorzugehen.

Spielt eine psychische Vorgeschichte eine besondere Rolle?

Ja. Psychische Erkrankungen sind die häufigste Ursache für Berufsunfähigkeit und werden in der Risikoprüfung sehr genau bewertet, oft strenger als manche körperliche Erkrankung. Eine Voranfrage ist hier besonders ratsam.

Was passiert mit meinen Daten bei einer anonymen Voranfrage?

Die Daten werden ohne Name und Adresse übermittelt und dienen ausschließlich der Risikoeinschätzung. Eine Verarbeitung erfolgt nach den Vorgaben der DSGVO, eine namentliche Speicherung beim Versicherer findet nicht statt.

Brauche ich für eine Voranfrage einen Versicherungsmakler?

Ein unabhängiger Makler kann mehrere Versicherer parallel anfragen, die Gesundheits- und Berufshistorie fachgerecht aufbereiten und die Voten vergleichen. Das erhöht die Aussicht auf ein gutes Ergebnis deutlich.

Gilt das Verfahren auch für andere Personenversicherungen?

Ja, anonyme Risikovoranfragen sind auch in der privaten Krankenversicherung und in der Risikolebensversicherung üblich. Überall dort, wo eine Vorerkrankung zu Zuschlag, Ausschluss oder Ablehnung führen kann, ist das Vorgehen sinnvoll.

Wie geht es nach einer erfolgreichen Voranfrage weiter?

Sie stellen den regulären, namentlichen Antrag beim aussichtsreichsten Anbieter zu den vorab geklärten Konditionen. So vermeiden Sie Überraschungen und einen nachteiligen HIS-Eintrag bei der Berufsunfähigkeitsversicherung.