Kapitel 01

BU Protect der Bayerischen: Auf einen Blick

Die Bayerische Berufsunfähigkeitsversicherung wurde 2024 grundlegend überarbeitet und bietet seit 2025 eines der flexibelsten BU-Konzepte am deutschen Markt. Der Tarif BU Protect kombiniert soliden Grundschutz mit individuell wählbaren Bausteinen nach dem Prinzip „Pay what you need“. Dieser Praxistest ordnet die Stärken, die Schwächen und die zentralen Klauseln des Tarifs ein.

Kapitel 02

Stärken und Schwächen im Überblick

Stärken der Bayerischen BU-Versicherung:

- Modularer Aufbau: Grundschutz und bis zu 6 optionale Bausteine (AU-Schutz, Prestige-Schutz, Pflege-Schutz, Teil-DU, Dienstanfänger, Vollzugsdienst)

- Marktführende Nachversicherung mit 24 Ereignissen ohne Gesundheitsprüfung, bis 48.000 Euro Jahresrente (72.000 Euro mit Karrieregarantie)

- Verbesserte Beitragsdynamik: unbegrenzt widerrufbar, läuft bis 5 Jahre vor Vertragsende

- 3 Prozent Leistungsdynamik auf Marktniveau

- Innovative Teilzeitklausel mit Günstigerprüfung und Anerkennung von Care-Arbeit

- Faire Gesundheitsfragen: präzise Formulierungen, nur 6 Monate für nicht behandelte Beschwerden

- Verzicht auf abstrakte Verweisung — Standard im Grundtarif

- Infektionsklausel für alle Berufsgruppen

- Karrieregarantie: Anpassung bei Einkommenssteigerung bis zu 20 Prozent

Schwächen der Bayerischen Berufsunfähigkeitsversicherung:

- Psychische Erkrankungen: 5-Jahres-Abfrage (einige Wettbewerber: 3 Jahre)

- Stationäre Aufenthalte: 10-Jahres-Frist relativ lang

- Leistungsdynamik endet 5 Jahre vor Vertragsablauf (LV 1871, Gothaer: bis Vertragsende)

- Beitragsdynamik endet ebenfalls 5 Jahre vor Vertragsende

- Definition „stationär“ könnte präziser sein (z. B. „mit mindestens einer Übernachtung“)

Leistungen im Überblick

| Merkmal | BU Protect Bayerische |

|---|---|

| BU-Grad für volle Rente | 50 Prozent |

| Max. BU-Rente (Nachversicherung) | 48.000 Euro p. a. (4.000 Euro monatlich) |

| Max. BU-Rente (Karrieregarantie) | 72.000 Euro p. a. (6.000 Euro monatlich) |

| Leistungsdynamik | bis zu 3 Prozent p. a. |

| Beitragsdynamik | unbegrenzt widerrufbar, bis 5 Jahre vor Vertragsende |

| Nachversicherungs-Ereignisse | 24 |

| Verzicht abstrakte Verweisung | Ja |

| Verzicht konkrete Verweisung | mit Prestige-Schutz |

| AU-Schutz verfügbar | Ja (ab 6 Monate AU, max. 36 Monate) |

| Pflege-Schutz | Ja (lebenslang bei 3 von 6 Pflegepunkten) |

| Infektionsklausel | Ja, für alle Berufsgruppen |

| Weltweiter Schutz | Ja |

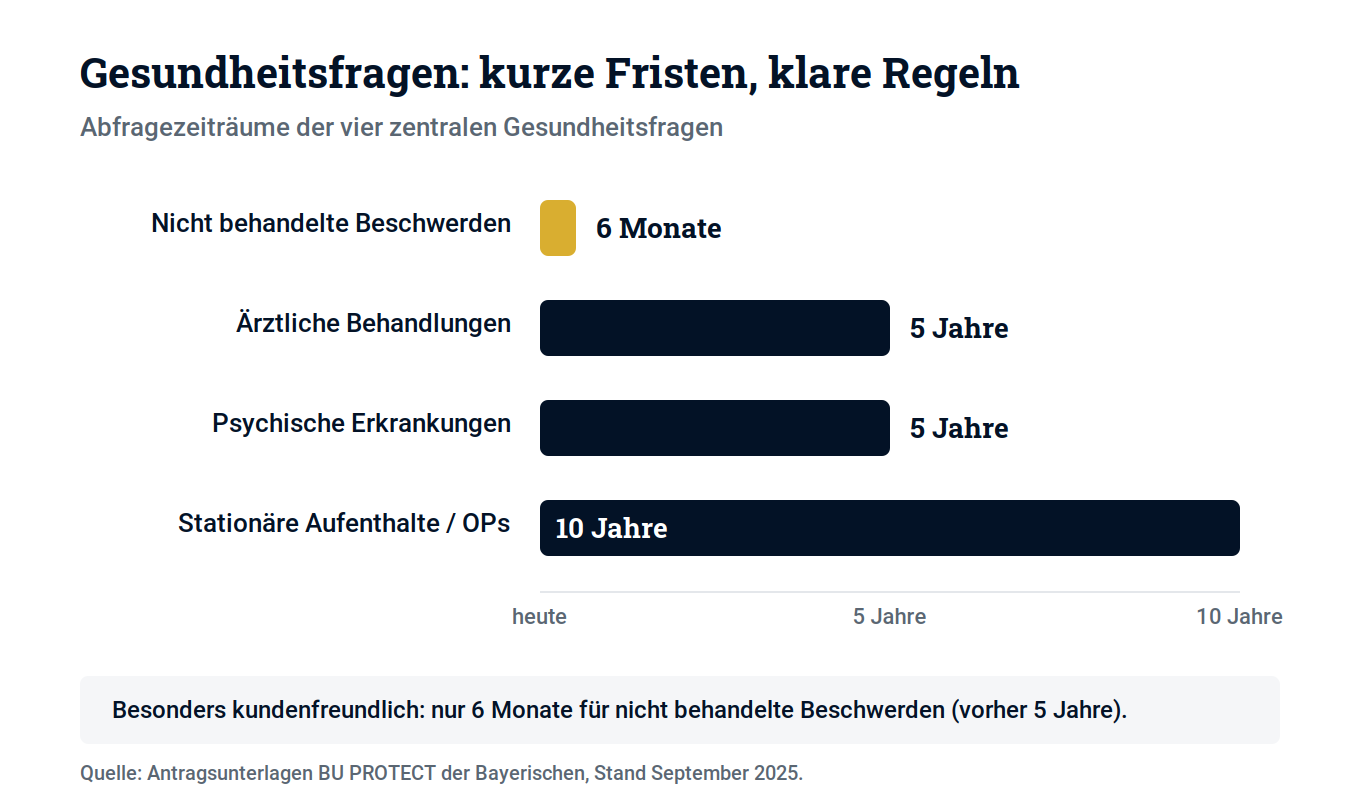

Gesundheitsfragen: Abfragezeiträume

| Bereich | Zeitraum | Bewertung |

|---|---|---|

| Ärztliche Behandlungen | 5 Jahre | marktüblich, viele Ausnahmen |

| Nicht behandelte Beschwerden | 6 Monate | sehr gut (vorher 5 Jahre) |

| Psychische Erkrankungen | 5 Jahre | akzeptabel, 3 Jahre wäre besser |

| Stationäre Aufenthalte / OPs | 10 Jahre | lang, aber präziser formuliert |

| Abgelehnte Voranträge | nicht abgefragt | sehr kundenfreundlich |

Kapitel 03

Warum eine Berufsunfähigkeitsversicherung grundsätzlich sinnvoll ist

Die eigene Arbeitskraft zählt zu den wertvollsten Gütern überhaupt. Sie bildet die Grundlage für Einkommen, Lebensstandard und finanzielle Sicherheit. Dennoch wird dieses existenzielle Risiko häufig unterschätzt: Statistisch gesehen wird heute etwa jeder vierte Erwerbstätige im Laufe seines Berufslebens berufsunfähig. Die Ursachen haben sich dabei in den letzten Jahren stark verschoben. Während früher vor allem körperliche Erkrankungen im Vordergrund standen, sind es heute zunehmend psychische Belastungen wie Depressionen, Burnout oder Angststörungen, die eine Berufsausübung unmöglich machen. Auch chronische Erkrankungen oder Folgen von Unfällen können zu einer dauerhaften Einschränkung der Leistungsfähigkeit führen.

Tritt ein solcher Fall ein, ist der Verlust der Arbeitskraft meist mit erheblichen finanziellen Folgen verbunden. Laufende Kosten für Miete, Kredite oder Familie bleiben bestehen, während das Einkommen ganz oder teilweise wegfällt. Hier setzt die Berufsunfähigkeitsversicherung (BU) an. Sie zahlt eine vertraglich vereinbarte monatliche Rente, wenn die versicherte Person ihren zuletzt ausgeübten Beruf zu mindestens 50 Prozent voraussichtlich dauerhaft nicht mehr ausüben kann. Damit dient sie der Absicherung des eigenen Lebensstandards und schützt vor dem Abrutschen in finanzielle Abhängigkeit.

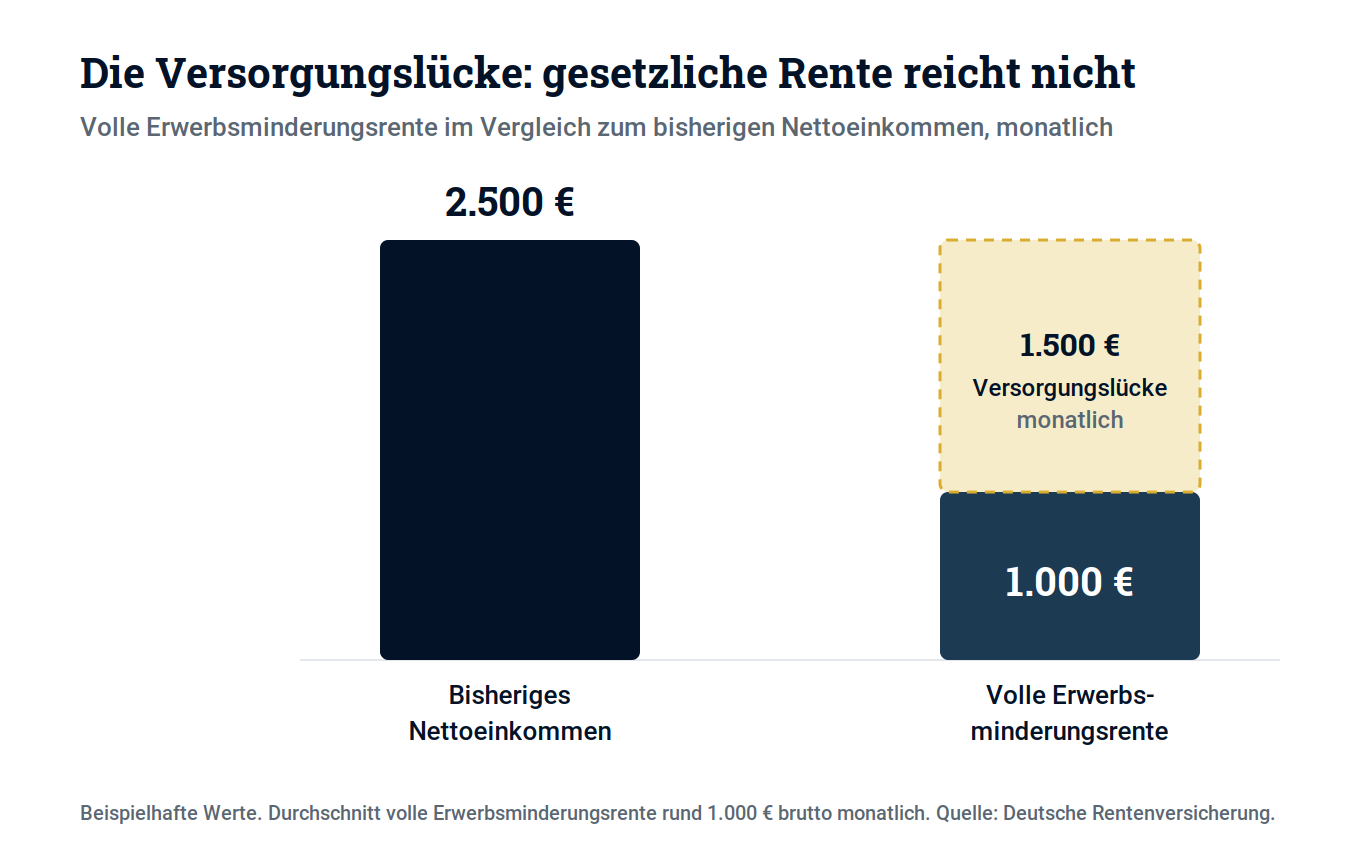

Viele Menschen verlassen sich in diesem Zusammenhang auf die gesetzliche Erwerbsminderungsrente. Allerdings bietet diese Leistung nur einen sehr eingeschränkten Schutz. Zudem prüft die Rentenversicherung nicht, ob jemand den erlernten oder bisherigen Beruf noch ausüben kann, sondern lediglich, ob irgendeine Tätigkeit auf dem allgemeinen Arbeitsmarkt möglich ist. Wer also seinen Beruf als Krankenschwester, Handwerker oder Ingenieur aus gesundheitlichen Gründen nicht mehr ausüben kann, könnte theoretisch auf eine völlig andere, leichtere Tätigkeit verwiesen werden. Die Höhe der gesetzlichen Erwerbsminderungsrente reicht außerdem in der Regel nicht aus, um den bisherigen Lebensstandard zu halten. Bei voller Erwerbsminderung liegt sie im Durchschnitt bei rund 1.000 Euro brutto monatlich, bei teilweiser Erwerbsminderung entsprechend weniger. Private Rücklagen oder der Partner können diesen Einkommensverlust nur selten langfristig kompensieren.

Die Berufsunfähigkeitsversicherung schließt genau diese Lücke. Sie stellt auf den individuellen Beruf ab und ersetzt das Einkommen unabhängig davon, ob theoretisch noch eine andere Tätigkeit möglich wäre. Dadurch bietet sie einen bedarfsgerechten Schutz, der sich flexibel an die persönliche Lebenssituation anpassen lässt, insbesondere für Selbstständige, Freiberufler und Angestellte mit hohem Qualifikationsniveau. Zusammengefasst ist die Berufsunfähigkeitsversicherung kein Luxus, sondern ein wesentlicher Bestandteil einer soliden finanziellen Vorsorge. Sie ergänzt die unzureichende staatliche Absicherung durch die Erwerbsminderungsrente und schafft die Grundlage für finanzielle Stabilität. In diesem Artikel wird der neue Tarif der Bayerischen BU Protect einmal näher unter die Lupe genommen.

Kapitel 04

Die Bayerische als BU-Versicherer

Die Bayerische ist eine traditionsreiche Versicherungsgruppe mit Sitz in München-Neuperlach. Ihre Wurzeln reichen bis ins Jahr 1858 zurück, als sie ursprünglich als Pensions- und Sterbekasse für Staatsdiener der Königlich Bayerischen Staatseisenbahnen gegründet wurde. Aus dieser historischen Basis hat sich im Laufe der Jahrzehnte ein moderner, breit aufgestellter Versicherer entwickelt, der heute in unterschiedlichen Sparten tätig ist.

Als Versicherungsverein auf Gegenseitigkeitverfolgt Die Bayerische den Grundgedanken, ihre Mitglieder und Kunden in den Mittelpunkt zu stellen. Das Unternehmen bietet ein breites Spektrum an Lösungen in den Bereichen Lebens-, Sach- und Krankenversicherung an. Zur Unternehmensgruppe gehören unter anderem die „BY die Bayerische Vorsorge Lebensversicherung a. G.“ (Risikoträger der BU und GF im Neugeschäft), die „BL die Bayerische Lebensversicherung AG“ (Risikoträger der Altersvorsorge im Neugeschäft), die „BA die Bayerische Allgemeine Versicherung AG“ (Risikoträger der Kompositversicherungen) und „die Bayerische Digital Services AG“.

Besonderen Wert legt Die Bayerische auf Stabilität, Fairness und langfristige Kundenbeziehungen. Ihr Markenauftritt mit dem blauen Löwenkopf steht sinnbildlich für Stärke, Verlässlichkeit und regionale Verbundenheit. Gleichzeitig zeigt sich das Unternehmen offen für neue Entwicklungen und den technologischen Wandel, ohne dabei seine traditionellen Werte aufzugeben.

Mit dieser Kombination aus Tradition und Innovation hat sich Die Bayerische zu einem soliden und zugleich zukunftsorientierten Anbieter etabliert, auch im Bereich der Arbeitskraftabsicherung und Berufsunfähigkeitsversicherung, die in einer sich wandelnden Arbeitswelt immer wichtiger wird.

Kapitel 05

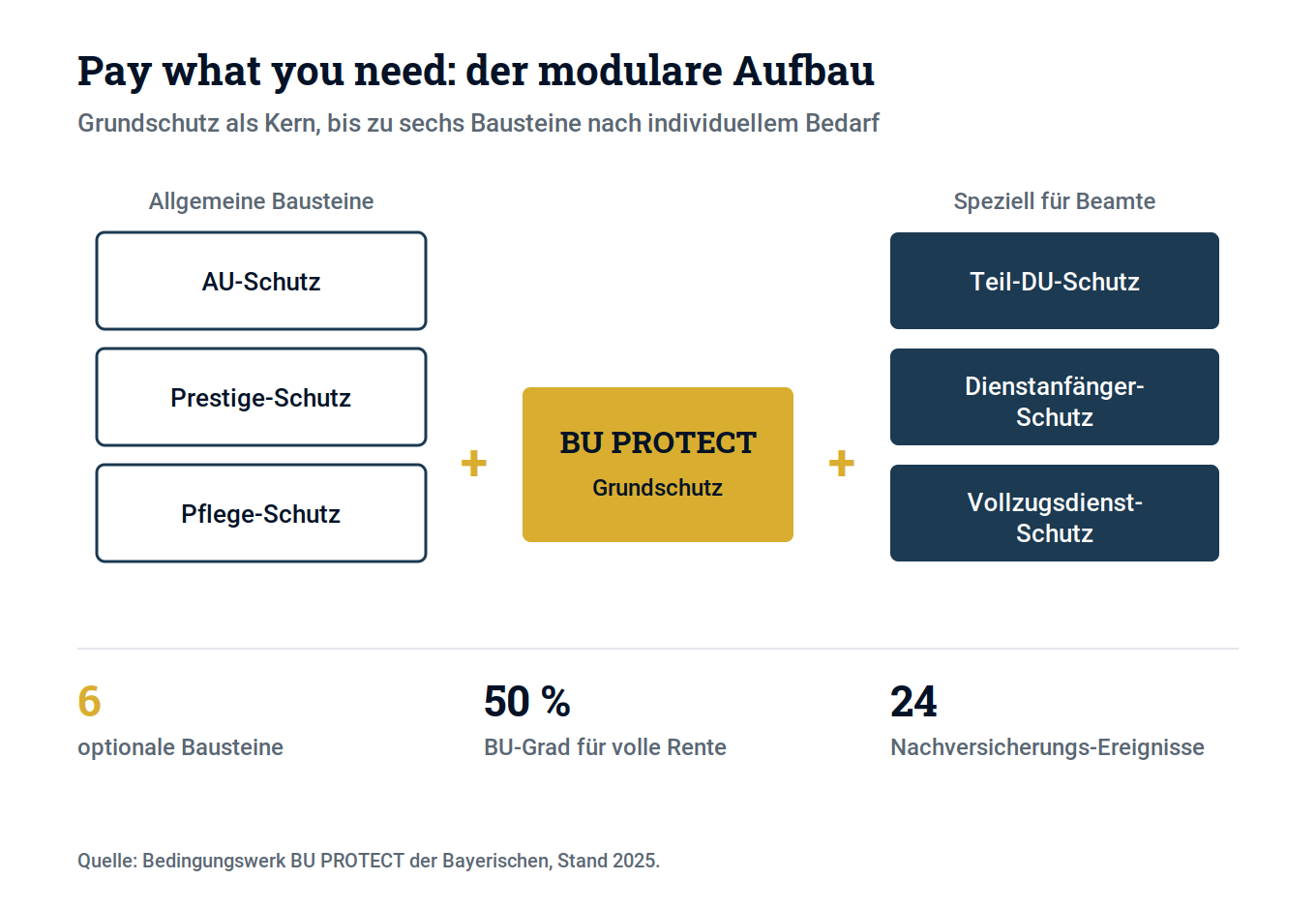

Modularer Aufbau der BU Protect

Mit der BU PROTECT bietet die Bayerische eine Berufsunfähigkeitsversicherung, die sich flexibel an den individuellen Bedarf anpassen lässt. Das Unternehmen beschreibt das Konzept selbst so:

„Mit der BU PROTECT bieten wir einen vollumfänglichen Schutz für den Fall der Berufsunfähigkeit. Er kann zusätzlich mit bis zu sechs Optionen an den individuellen Bedarf angepasst werden.“

Das Grundprodukt, der klassische BU-Schutz der Bayerischen Berufsunfähigkeitsversicherung, bildet den Kern des modularen Systems. Darauf aufbauend können Versicherte gezielt Erweiterungen hinzufügen, um ihren Versicherungsschutz an persönliche Lebenssituationen und berufliche Anforderungen anzupassen.

1. Arbeitsunfähigkeit (AU-Schutz)

Diese Option sichert auch vorübergehende Erkrankungen ab und sichert einen schnellen Zugang zur Leistung, denn es muss zunächst kein vollständiger BU-Antrag gestellt werden, sondern die Vorlage eines Gelben Scheins (Arbeitsunfähigkeitsbescheinigung) reicht zunächst aus. Eine Leistung in Höhe der vereinbarten BU-Rente wird gezahlt, wenn eine Krankschreibung mindestens sechs Monate dauert oder drei Monate mit entsprechender Prognose von weiteren drei Monaten besteht. Die Leistung kann bis zu 36 Monate in Anspruch genommen werden.

2. Prestige-Schutz

Der Prestige-Schutz bietet erweiterte Leistungen wie eine Sofortzahlung von drei Monatsrenten bei unbefristet anerkannter Berufsunfähigkeit (maximal 6.000 Euro), Wiedereingliederungs- und Umorganisationshilfen von bis zu sechs Monatsrenten (maximal 12.000 Euro) sowie den Verzicht auf konkrete Verweisung.

Exkurs

Konkrete und abstrakte Verweisung: der Unterschied

In den Bedingungen einer Berufsunfähigkeitsversicherung spielt die sogenannte Verweisung eine wichtige Rolle. Sie bestimmt, ob und wann ein Versicherer trotz gesundheitlicher Einschränkungen Leistungen reduzieren darf. Dabei unterscheidet man zwei Formen: die konkrete und die abstrakte Verweisung.

Abstrakte Verweisung: Bei einer abstrakten Verweisung darf der Versicherer die Leistung ablehnen, wenn die versicherte Person theoretisch noch in der Lage wäre, eine andere Tätigkeit auszuüben, die ihrer Ausbildung, Erfahrung und bisherigen Lebensstellung entspricht, selbst wenn sie diese Tätigkeit tatsächlich gar nicht ausübt. Moderne Berufsunfähigkeitsversicherungen verzichten in der Regel auf diese abstrakte Verweisung, um einen realitätsnäheren Schutz zu gewährleisten. Bei der Bayerischen wird seit langer Zeit und so auch im aktuellen Tarif auf abstrakte Verweisung verzichtet.

Konkrete Verweisung: Bei der konkreten Verweisung prüft der Versicherer, ob die versicherte Person tatsächlich eine andere Tätigkeit aufgenommen hat, die ihrer bisherigen Lebensstellung entspricht. Nur wenn dies der Fall ist, kann die Leistung verweigert oder eingestellt werden. Ein Verzicht auf die konkrete Verweisung bedeutet daher, dass der Versicherte die BU-Rente weiter erhält, selbst wenn er in einem anderen Beruf aus eigener Entscheidung wieder arbeitet.

3. Pflege-Schutz

Schon ab einem von sechs Pflegepunkten oder im Fall einer Demenz wird auch ohne diesen Baustein bereits eine Rente in vollständiger Höhe der BU-Absicherung gezahlt. Der Pflege-Schutz ergänzt den BU-Vertrag um einen lebenslangen Pflegeschutz, wenn der Versicherte zum Vertragsablauf weiterhin pflegebedürftig ist und seine Bedürftigkeit drei von sechs Pflegepunkten erreicht hat.

4. Teil-DU-Schutz (für Beamte)

Speziell für Beamte entwickelt, leistet diese Option bereits bei teilweiser Dienstunfähigkeit ab 20 Prozent. Ab 50 Prozent Dienstunfähigkeit wird die volle Rente gezahlt.

5. Dienstanfänger-Schutz (für Beamte)

Diese Erweiterung richtet sich an Beamte auf Widerruf, Probe sowie Lebenszeit ohne Versorgungsansprüche sowie an Lehramtsstudierende und schließt die oft bestehende Versorgungslücke zu Beginn der Laufbahn. Bei Dienstunfähigkeit in den ersten sieben Jahren nach Ernennung zum Beamten auf Widerruf wird bis zu 150 Prozent der vereinbarten Rente(max. 2.500 Euro) gezahlt.

6. Vollzugsdienst-Schutz

Für Beamte im Vollzugsdienst oder Feuerwehrdienst bietet diese Option besonderen Schutz bei einer Ruhestandsversetzung wegen besonderer Dienstunfähigkeit (Leistung bis zum Ende der Leistungsdauer). Bei Entlassung wegen spezieller Dienstunfähigkeit wird die Leistung bis zu 72 Monate gezahlt.

Fazit zur modularen Gestaltung

Durch dieses modulare Konzept lässt sich die BU PROTECT passgenau gestalten — von klassischen Angestellten über Selbstständige bis hin zu Beamten. So entsteht ein System, das verschiedene Lebensphasen, berufliche Risiken und Vorsorgeansprüche gleichermaßen berücksichtigt, was grundsätzlich zu begrüßen ist.

Kapitel 06

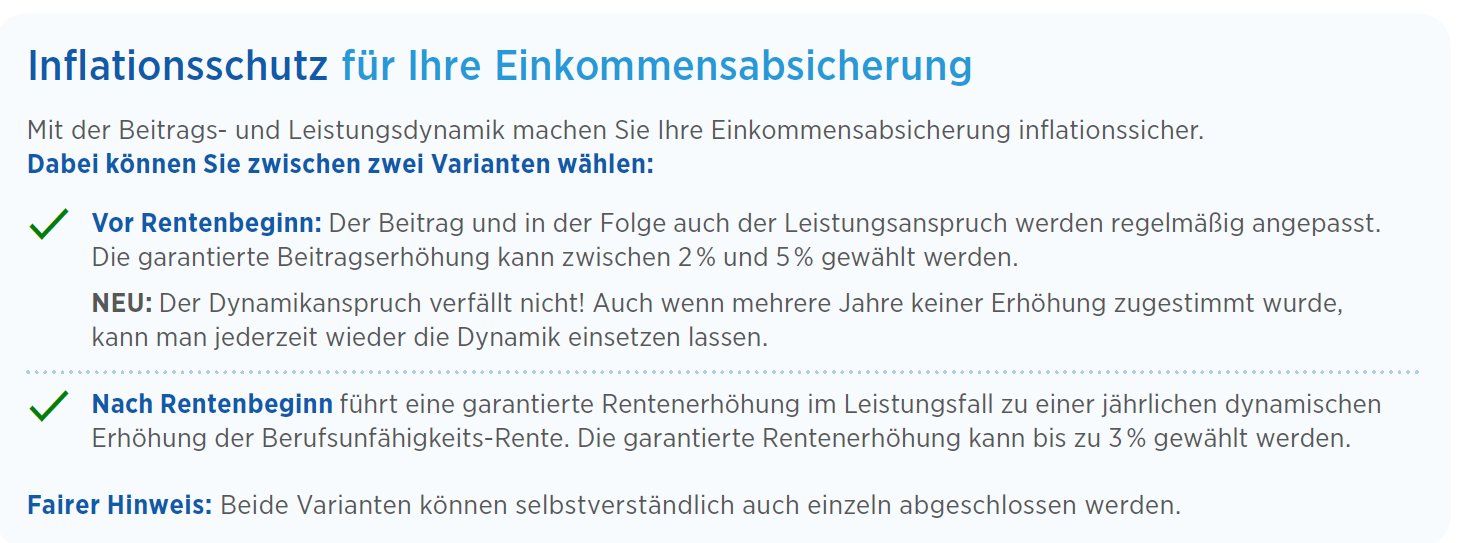

Beitragsdynamik: mehr Flexibilität bei der Anpassung

Im Folgenden wird eine Auswahl relevanter Klauseln begutachtet. Als Zitat ist zunächst die eigene Beschreibung der Bayerischen zu sehen, welche im Anschluss eingeordnet wird.

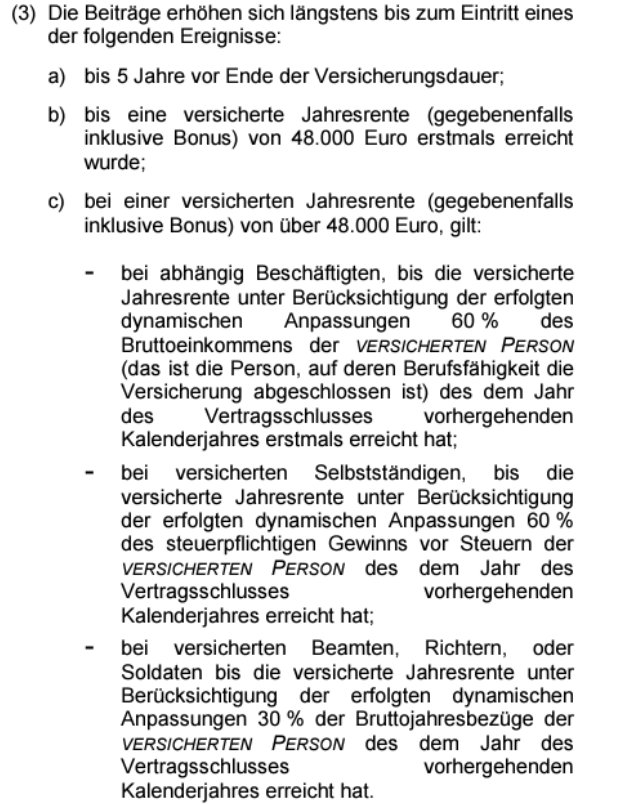

„Die Beitragsdynamik, die bisher nach drei Widerrufen in Folge entfallen ist, bietet nun unbegrenzte Widerrufsmöglichkeiten. Diese Flexibilität gilt bis maximal fünf Jahre vor Ablauf der Versicherungsdauer. Die pauschale Höchstgrenze für die BU-Jahresrente liegt bei 48.000 Euro, kann aber individuell mit Einkommensnachweis erhöht werden.“

Mit dieser neuen Regelung hat die Bayerische eine der häufigsten Kritiken an ihrem bisherigen Berufsunfähigkeitstarif aufgegriffen und spürbar verbessert. In der Vergangenheit war die Beitragsdynamik, also die regelmäßige, prozentuale Erhöhung der versicherten BU-Rente zur Absicherung gegen Inflation, nach drei aufeinanderfolgenden Ablehnungen durch den Kunden dauerhaft erloschen. Außerdem endete sie standardmäßig mit dem 55. Lebensjahr.

Beides wurde nun grundlegend geändert: Versicherte können die jährliche Dynamikerhöhung beliebig oft aussetzen, ohne den Anspruch dauerhaft zu verlieren. Zudem läuft die Dynamik künftig bis fünf Jahre vor Vertragsende, also bei einer Laufzeit bis 67 Jahre immerhin bis zum 62. Lebensjahr. Damit nähert sich die Bayerische den marktführenden Regelungen an, beispielsweise bei der LV 1871 oder der Gothaer, wo die Dynamik bis zum Vertragsende gilt. Dennoch bleibt die neue Lösung praxisnah und kundenfreundlich. Auch die Begrenzung der dynamischen Erhöhungen auf eine maximale BU-Rente von 4.000 Euro monatlich ist im Marktvergleich moderat, aber sinnvoll ausgestaltet. Wer aufgrund gestiegenen Einkommens eine höhere Absicherung benötigt, kann diese Grenze mit einem aktuellen Einkommensnachweis individuell anheben. Entscheidend ist dabei, dass die versicherte Rente weiterhin in einem angemessenen Verhältnis zum Einkommen steht, in der Regel etwa 60 Prozent des Bruttogehalts.

Kapitel 07

Leistungsdynamik: Schutz vor Kaufkraftverlust im Leistungsfall

„Bei der Leistungsdynamik kann ab sofort eine Erhöhung von bis zu 3 Prozent angeboten werden.“

Mit dieser Neuerung verbessert die Bayerische den Schutz ihrer Versicherten im Leistungsfall deutlich. Die sogenannte Leistungsdynamik, häufig auch Rentensteigerung genannt, sorgt dafür, dass die ausgezahlte BU-Rente während einer laufenden Berufsunfähigkeit jährlich ansteigt. Dadurch bleibt die Kaufkraft der Leistung trotz Inflation weitgehend erhalten.

Bislang lag die mögliche Rentensteigerung bei der Bayerischen unterhalb des marktüblichen Niveaus. Durch die nun eingeführte Möglichkeit, eine jährliche Erhöhung von bis zu 3 Prozent zu vereinbaren, bewegt sich der Tarif auf Augenhöhe mit führenden Wettbewerbern. Diese Option ist insbesondere für lang andauernde Leistungsfälle von großer Bedeutung, da sich über viele Jahre hinweg ein erheblicher Kaufkraftverlust ergeben kann.

Die Anpassung ist freiwillig und wirkt sich auf die Prämienhöhe aus: Wer sich für eine höhere Leistungsdynamik entscheidet, zahlt einen etwas höheren Beitrag, profitiert im Leistungsfall aber von einer fortlaufend steigenden Rente. Damit eignet sich die Leistungsdynamik vor allem für Versicherte, die langfristig auf stabile finanzielle Verhältnisse angewiesen sind, etwa bei chronischen Erkrankungen oder dauerhafter Berufsunfähigkeit.

Insgesamt ist die Einführung der 3-Prozent-Option als konsequente und sinnvolle Ergänzung zu werten. Sie macht den Tarif der Bayerischen spürbar zukunftssicherer, da sie das reale Risiko des Wertverlusts der BU-Rente mindert und so den tatsächlichen Lebensstandard besser absichert.

Kapitel 08

Nachversicherung und Karrieregarantie

„Die Nachversicherungs-Höchstgrenze wurde auf 48.000 Euro Jahres-BU-Rente erhöht. Zusätzlich wurden neue Nachversicherungs-Ereignisse ergänzt: erstmaliger Wechsel von Teilzeit- in Vollzeitstelle, Erhalt von Prokura, Wechsel vom öffentlichen Dienst in die Privatwirtschaft, Darlehen aufgrund von Modernisierung oder Renovierung einer selbst genutzten Immobilie, Volljährigkeit, erstmalige Aufnahme einer hauptberuflichen, nicht-selbständigen und unbefristeten Vollzeittätigkeit, Wiederaufnahme einer beruflichen Tätigkeit nach Geburt oder Adoption eines Kindes. Insgesamt stehen 24 mögliche Nachversicherungs-Ereignisse zur Anpassung des Versicherungsschutzes zur Verfügung.“

Mit der Überarbeitung der Nachversicherung hat die Bayerische Berufsunfähigkeitsversicherung einen zentralen Punkt ihrer BU-Produktpolitik modernisiert. Die Erhöhung der Nachversicherungs-Höchstgrenze auf 48.000 Euro Jahresrente schafft deutlich mehr Flexibilität für Versicherte, die ihren Schutz im Laufe ihres Berufslebens an steigende Einkommen oder veränderte Lebensumstände anpassen möchten. Ebenso wichtig ist die Erweiterung der Nachversicherungs-Ereignisse. Mit nun 24 definierten Anlässen gehört die Bayerische im Tarif BU Protect zu den Anbietern mit einem sehr breiten Spektrum an Nachversicherungsoptionen. Besonders hervorzuheben sind die neuen Ereignisse wie der Wechsel von Teilzeit in Vollzeit, der Erhalt einer Prokura oder die Wiederaufnahme der Arbeit nach Elternzeit. Diese Anpassungen spiegeln moderne Lebensläufe wider, die zunehmend von beruflichen Übergängen und flexiblen Beschäftigungsformen geprägt sind.

Auch private Veränderungen wie ein Renovierungsdarlehen für die eigene Immobilie oder der erstmalige Einstieg ins Berufsleben wurden als Nachversicherungsanlässe berücksichtigt. Dadurch wird die Police nicht nur für Angestellte, sondern auch für Berufseinsteiger, Familien und karriereorientierte Fachkräfte interessanter.

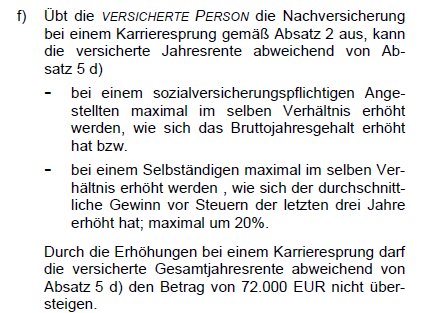

Karrieregarantie: mehr Anpassungsspielraum bei steigendem Einkommen

Mit der Einführung der sogenannten Karrieregarantie reagiert die bayerische Berufsunfähigkeitsversicherung auf die wachsende Nachfrage nach flexibleren Nachversicherungsmöglichkeiten für gut verdienende Angestellte und Selbständige. Diese Option ergänzt die allgemeine Nachversicherung und ermöglicht es, die versicherte BU-Rente über die bisherige Grenze von 48.000 Euro pro Jahr hinaus zu erhöhen — ohne erneute Risiko- und Gesundheitsprüfung.

Die Regelung ist praxisnah ausgestaltet: Angestellte können ihre Absicherung im Verhältnis zu einer Gehaltserhöhung von mindestens 5 Prozent anpassen, während bei Selbständigen eine Einkommenssteigerung von mindestens 10 Prozent erforderlich ist. Der maximal mögliche Anpassungsspielraum liegt bei 20 Prozent. Damit schafft die Bayerische einen klar definierten, aber realistischen Rahmen, der es insbesondere karriereorientierten Versicherten ermöglicht, ihren Schutz parallel zur Einkommensentwicklung wachsen zu lassen.

Im Marktvergleich stellt diese Karrieregarantie eine sinnvolle Weiterentwicklung dar. Andere Anbieter begrenzen die Nachversicherung häufig strenger oder koppeln sie an engere Prüfungsbedingungen. Die Bayerische kombiniert hier Flexibilität und Transparenz, indem sie klare Kriterien vorgibt und gleichzeitig den Schutz bis zu einer hohen Gesamtjahresrente von 72.000 Euro zulässt.

Kapitel 09

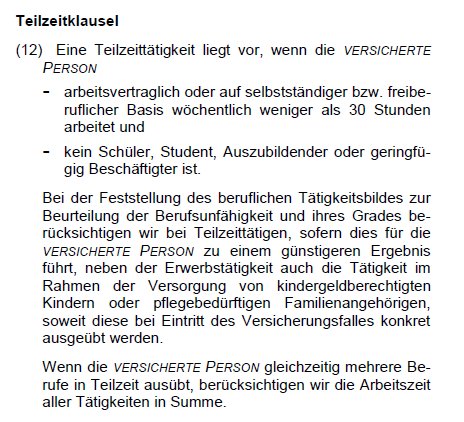

Teilzeitklausel: realistischere Bewertung der Berufsunfähigkeit

Mit der neuen Teilzeitklausel trägt die bayerische Berufsunfähigkeitsversicherung einem zentralen gesellschaftlichen Trend Rechnung: Immer mehr Menschen — insbesondere Eltern und pflegende Angehörige — arbeiten in Teilzeit oder kombinieren mehrere Tätigkeiten. In der Vergangenheit führte diese Situation in der Berufsunfähigkeitsprüfung häufig zu Nachteilen, weil Versicherer den beruflichen Status ausschließlich anhand des zuletzt ausgeübten Hauptberufs beurteilten.

Die Bayerische geht hier einen Schritt weiter. Im Leistungsfall wird nun ausdrücklich geprüft, ob eine Berücksichtigung der Teilzeittätigkeit zu einem günstigeren Ergebnis für die versicherte Person führt („Günstigerprüfung“).

Positiv hervorzuheben ist auch, dass die Versorgung kindergeldberechtigter Kinder im Tarif BU Protect der Bayerischen nun als berücksichtigungsfähige Tätigkeit gilt. Das ist ein moderner Ansatz, da bisher unbezahlte Care-Arbeit in den meisten Versicherungsbedingungen keine Rolle spielte. Die Anerkennung solcher Tätigkeiten kann im Einzelfall dazu führen, dass ein Berufsunfähigkeitsgrad früher erreicht wird.

Darüber hinaus wird künftig die Gesamtheit aller ausgeübten Tätigkeiten betrachtet. Das bedeutet: Wenn jemand mehrere Teilzeitjobs oder Nebentätigkeiten kombiniert, fließen diese in die Beurteilung ein, nicht nur die zuletzt überwiegend ausgeübte.

Kritisch bleibt anzumerken, dass diese Verbesserungen in der Praxis stark von der Auslegung des Versicherers abhängen. Begriffe wie „günstigeres Ergebnis“ oder „Gesamtheit der Tätigkeiten“ sind juristisch nicht eindeutig definiert und lassen Interpretationsspielraum. Auch bleibt abzuwarten, wie konsequent die Bayerische diese verbraucherfreundliche Auslegung tatsächlich umsetzt.

Dennoch zeigt die Teilzeitklausel einen deutlichen Fortschritt gegenüber vielen älteren Tarifen: Sie berücksichtigt die Lebensrealität moderner Erwerbsbiografien und stärkt insbesondere Eltern und Teilzeitbeschäftigte, deren Arbeitszeit nicht der klassischen Vollzeitnorm entspricht.

Kapitel 10

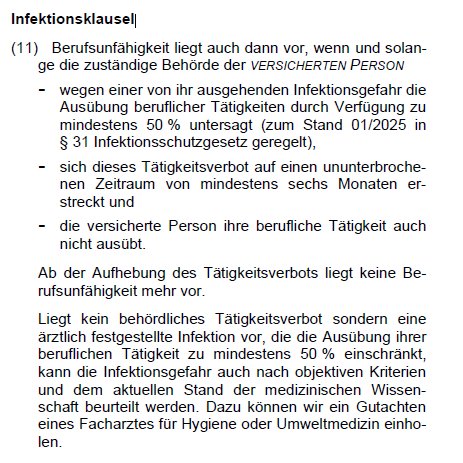

Infektionsklausel: erweiterter Schutz bei Infektionsgefahren

Mit der Infektionsklausel erweitert die Bayerische Berufsunfähigkeitsversicherung den Schutz für Berufsgruppen, die einem erhöhten Risiko durch Krankheitserreger ausgesetzt sind — beispielsweise medizinisches Personal, Pflegekräfte, Physiotherapeuten oder Lehrkräfte. Diese Klausel greift, wenn eine versicherte Person aufgrund einer behördlichen Anordnung oder ärztlich bestätigten Infektionsgefahr ihren Beruf nicht mehr ausüben darf oder kann.

Der Vorteil liegt darin, dass die Klausel nun in allen Tarifen und für sämtliche Berufsgruppen gilt, während vergleichbare Regelungen bei vielen Versicherern oft nur in bestimmten Berufsgruppen (meist Heil- und Pflegeberufe) enthalten sind. Dadurch profitieren auch Angestellte und Selbständige außerhalb des Gesundheitswesens, sofern ihr Beruf mit einem relevanten Infektionsrisiko verbunden ist.

Kapitel 11

Gesundheitsfragen: klarer, praxisnäher und verbraucherfreundlicher

Die Gesundheitsfragen sind einer der entscheidendsten Punkte bei jedem Antrag auf eine Berufsunfähigkeitsversicherung. Sie bestimmen, wie genau der Versicherer den Gesundheitszustand des Antragstellers einschätzt und ob ein normaler Versicherungsschutz zustande kommt. Hier hat die Bayerische im Rahmen der neuen bayerischen Berufsunfähigkeitsversicherung erkennbar nachgebessert.

Früher lautete die zentrale Frage bei der BU Protect der Bayerischen sehr allgemein:

„Bestehen oder bestanden in den letzten fünf Jahren bei Ihnen Krankheiten oder Beschwerden?“

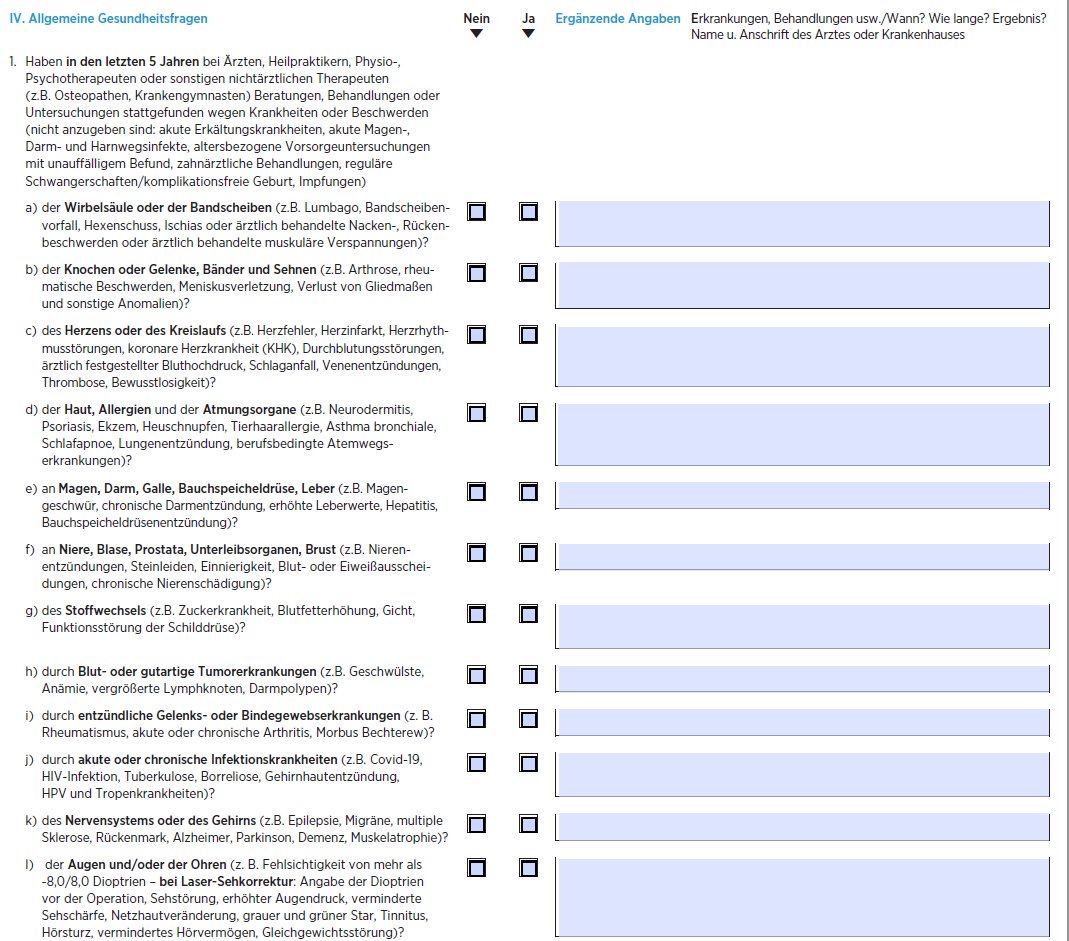

Diese pauschale Formulierung war aus Verbrauchersicht problematisch. So mussten auch Erkrankungen angegeben werden, wegen denen keine Beratungen, Untersuchungen oder Behandlung bei Ärzten oder Therapeuten stattfanden. Die Fragestellung war also offen gehalten und ließ so mehr Interpretationsspielraum zu.

Seit September 2025 gelten nun deutlich präzisere Formulierungen bei der Bayerischen Berufsunfähigkeitsversicherung:

„Haben in den letzten fünf Jahren bei Ärzten, Heilpraktikern, Physio-, Psychotherapeuten oder sonstigen nichtärztlichen Therapeuten Beratungen, Behandlungen oder Untersuchungen stattgefunden wegen Krankheiten oder Beschwerden (nicht anzugeben sind: akute Erkältungskrankheiten, akute Magen-, Darm- und Harnwegsinfekte, altersbezogene Vorsorgeuntersuchungen mit unauffälligem Befund, zahnärztliche Behandlungen, reguläre Schwangerschaften / komplikationsfreie Geburt, Impfungen)?“

Damit ist klar geregelt, was nicht angegeben werden muss — ein wichtiger Fortschritt in Richtung Transparenz und Fairness. Außerdem muss nur angegeben werden, weswegen man auch in Beratung, Behandlung oder Untersuchung in den vergangenen fünf Jahren gewesen ist.

Zusätzlich wurde die Frage nach nicht ärztlich behandelten Beschwerden im Tarif BU Protect der Bayerischen auf sechs Monate verkürzt; die vorherige Fragestellung ließ hier eine Abfrage auf fünf Jahre zu.

„Bestehen oder bestanden in den letzten sechs Monaten Beschwerden, ohne dass ein Arzt oder Therapeut aufgesucht wurde?“

Diese Eingrenzung ist sinnvoll und marktkonform. Sie verhindert, dass belanglose oder längst abgeklungene Beschwerden angegeben werden müssen, berücksichtigt aber aktuelle Belastungen, etwa bei geplanten Psychotherapien oder chronischen Rückenbeschwerden.

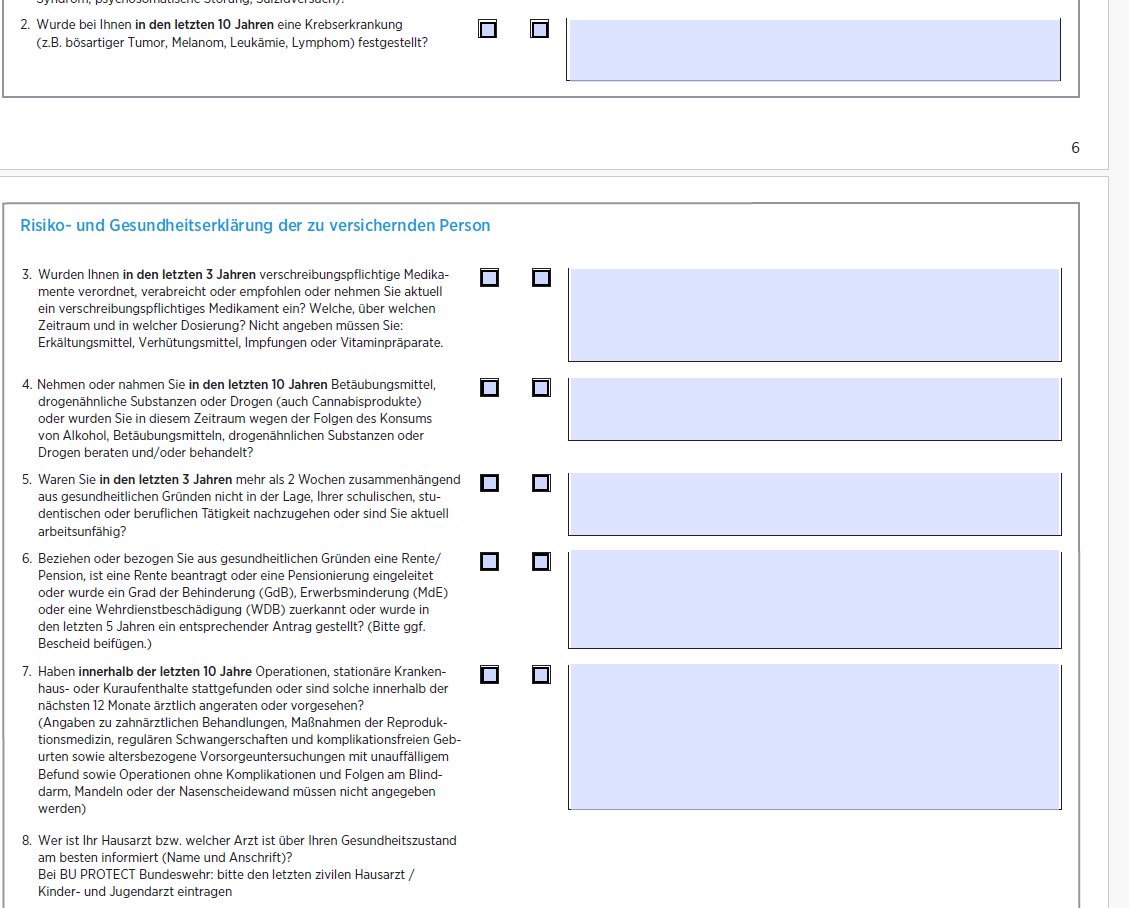

Etwas strenger bleibt die Abfrage psychischer Erkrankungen:

„Bestehen oder bestanden in den letzten fünf Jahren Krankheiten oder Beschwerden der Psyche (z. B. Angst-, Anpassungsstörung, Depression, Burnout, ADHS usw.)?“

Hier zeigt sich, dass die Bayerische den Schutz des Kollektivs in ihrer Berufsunfähigkeitsversicherung ernst nimmt. Angesichts der hohen Leistungsquote aufgrund psychischer Erkrankungen ist diese Vorsicht nachvollziehbar, auch wenn eine Verkürzung auf drei Jahre im Sinne des Kunden wünschenswert wäre.

Die Abfrage stationärer Aufenthalte bleibt mit einem Zeitraum von zehn Jahren weiterhin sehr umfangreich, wurde hingegen aber präzise und leicht verständlich gestaltet.

„Haben innerhalb der letzten zehn Jahre Operationen, stationäre Krankenhaus- oder Kuraufenthalte stattgefunden oder sind solche innerhalb der nächsten zwölf Monate ärztlich angeraten?“

Positiv ist, dass der Begriff „stationär“ ergänzt wurde. Damit müssen keine ambulanten Arztbesuche oder Notfallkontakte mehr aufgeführt werden. Dennoch kann die zehnjährige Frist für Laien schwer überblickbar sein, da auch kleinere Eingriffe anzugeben sind. Auch wäre es verbraucherfreundlich gewesen, wenn man stationäre Aufenthalte mit mindestens einer Übernachtung klargestellt hätte.

Neben den klassischen Gesundheitsfragen fragt die Bayerische, wie branchenüblich, nach riskanten Hobbys und geplanten Auslandsaufenthalten. Die Aufzählung der Freizeitaktivitäten („z. B. Tauchen, Bergsteigen, Kampfsport …“) ist beispielhaft gehalten und lässt Interpretationsspielraum, wird aber praxisnah gehandhabt. Besonders positiv fällt auf, dass keine Frage nach abgelehnten oder mit Erschwernis angenommenen Voranträgen gestellt wird. Das erleichtert den Antrag, insbesondere wenn frühere BU-Versuche bei anderen Gesellschaften nicht erfolgreich waren.

Fazit zu den neuen Gesundheitsfragen

Die neuen Gesundheitsfragen der Bayerischen sind deutlich präziser, verständlicher und fairer als bisher. Der Versicherer trennt klar zwischen relevanten und irrelevanten Angaben und reduziert das Risiko unbewusster Falschangaben. Kleine Verbesserungsspielräume bleiben bei psychischen Erkrankungen und der Zehnjahresfrist für Operationen. Insgesamt aber zeigt die Bayerische mit der neuen Struktur, dass sie den Antragsprozess kundenfreundlicher, nachvollziehbarer und moderner gestalten möchte, ohne den Schutz des Versichertenkollektivs aus den Augen zu verlieren.

Kapitel 12

Bewertung: Bayerische BU Protect im Vergleich

Im Folgenden eine zusammenfassende Bewertung des Tarifs anhand klassischer Kriterien aus der Tarifprüfung.

| Kriterium | Note | Kommentar |

|---|---|---|

| Flexibilität | ★★★★★ | Modularer Aufbau ermöglicht individuelle Anpassung |

| Nachversicherung | ★★★★★ | 24 Ereignisse, bis 72.000 Euro mit Karrieregarantie |

| Dynamik-Regelungen | ★★★★☆ | unbegrenzt widerrufbar, aber endet 5 Jahre vor Ablauf |

| Leistungsdynamik | ★★★★★ | 3 Prozent — marktüblicher Spitzenwert |

| Gesundheitsfragen | ★★★★☆ | deutlich verbessert, psychische EK 5 Jahre Abfragezeitraum |

| Moderne Klauseln | ★★★★★ | Teilzeitklausel, Infektionsklausel, Karrieregarantie |

| Bedingungswerk | ★★★★★ | transparent, verständlich, kundenfreundlich |

| Beamten-Schutz | ★★★★★ | 3 spezialisierte Bausteine — überdurchschnittlich |

| Preis-Leistung | ★★★★☆ | wettbewerbsfähig, individuell kalkulierbar |

Kapitel 13

Fazit: Die neue BU PROTECT der Bayerischen überzeugt

Mit der Überarbeitung ihrer Berufsunfähigkeitsversicherung zeigt die Bayerische eindrucksvoll, dass sie die Zeichen der Zeit erkannt hat und das umfassende Update von 2024 nochmals etwas nachjustiert hat, insbesondere bei den Gesundheitsfragen.

Auch die neuen Regelungen zur Beitrags- und Leistungsdynamik sind klare Fortschritte. Die unbegrenzte Widerrufsmöglichkeit der Dynamik, die Verlängerung bis fünf Jahre vor Vertragsende und die Option einer garantierten Leistungssteigerung bis 3 Prozent pro Jahr zeigen, dass die Bayerische verstanden hat, was moderne Einkommensabsicherung leisten muss: Stabilität über Jahrzehnte und Schutz vor Inflation.

Mit der Nachversicherung und der neu eingeführten Karrieregarantie geht der Versicherer noch einen Schritt weiter. Beide Elemente bieten realistische, faire und vor allem nachvollziehbare Möglichkeiten, den Versicherungsschutz an wachsende Einkommen und berufliche Entwicklungen anzupassen — ohne Risiko- und Gesundheitsprüfung und mit klaren Regeln.

Besonders spannend ist die neue Teilzeitklausel, die endlich die Lebensrealität vieler Menschen widerspiegelt. Eltern, Pflegende oder Beschäftigte in Teilzeit werden bei der Leistungsprüfung nicht länger benachteiligt. Es bleibt jedoch abzuwarten, inwieweit diese Klausel einen echten Mehrwert in der Leistungsprüfung spielt, wenngleich sie auch gewissen Interpretationsspielraum zulässt.

Auch im sensiblen Bereich der Gesundheitsfragen zeigt sich die Bayerische von ihrer besten Seite. Die neue Struktur ist transparenter, verständlicher und für Antragsteller deutlich fairer. Statt pauschaler Formulierungen gibt es klar definierte Abfragezeiträume, nachvollziehbare Ausnahmen und praxisgerechte Ergänzungen.

Unterm Strich präsentiert sich die neue BU PROTECT als rundes, zeitgemäßes Produkt, das sowohl fachlich als auch konzeptionell überzeugt. Sie vereint Solidität und Innovation, spricht Angestellte, Selbstständige und Beamte gleichermaßen an und beweist, dass ein Traditionsversicherer modern, flexibel und kundenorientiert zugleich sein kann. Die Bayerische positioniert sich damit endgültig in der Spitzengruppe der deutschen BU-Versicherer, mit einem Tarif, der nicht nur auf dem Papier überzeugt, sondern auch in der Praxis das hält, was er verspricht.

Kapitel 14

Bonus: Sieben Fragen an Panos Kalantzis

Panos Kalantzis ist Experte für Biometrie bei der Bayerischen. Im Gespräch ordnet er die wichtigsten Veränderungen am Tarif BU Protect ein.

1. Wo sahst du zentrale Schwachstellen der Bayerischen Berufsunfähigkeitsversicherung und wie habt ihr diese gelöst?

Panos: Die wichtigste Veränderung bestand darin, dass wir das ehemalige mehrstufige Tarifmodell durch ein Bausteinmodell ersetzen wollten, bei dem die Versicherten ihren Schutz individuell aufbauen können. Zusätzlich wollten wir die Absicherung aus Sicht des Versicherten noch flexibler und somit zukunftsfähiger machen, indem wir die Regelungen zur Nachversicherung und Dynamik ausweiten.

2. Warum habt ihr euch für ein solch umfassendes modulares Konzept entschieden, und welchen Mehrwert siehst du darin für Kundinnen und Kunden?

Panos: Das Ziel war, wie gesagt, dass Versicherte ihren Schutz individuell gestalten können — nach dem Motto „Pay what you need“. Das ermöglicht dem Verbraucher, Erweiterungen selbst zu wählen und so nur für den tatsächlich gewünschten bzw. benötigten Schutz zu zahlen.

3. Die neue Beitrags- und Leistungsdynamik wurde deutlich verbessert. Was war euch bei diesen Anpassungen besonders wichtig?

Panos:Zwei Punkte waren für uns besonders wichtig. Zum einen die Flexibilität zugunsten des Kunden, die dynamische Anpassung öfters ablehnen zu dürfen, ohne das grundsätzliche Recht dadurch zu verlieren. Der zweite Punkt betraf die längere Nutzbarkeit der Dynamik, also auch über das 55. Lebensjahr hinaus. Das ist insbesondere in Anbetracht einer möglichen Verschiebung der Regelaltersgrenze wichtig.

4. Die neue Teilzeitklausel gilt als ein starkes Signal für moderne Erwerbsbiografien. Warum war dir das Thema Teilzeit für die BU Protect so wichtig?

Panos: Immer mehr Menschen arbeiten bewusst weniger Stunden, um Familie, Pflege, Weiterbildung oder Work-Life-Balance besser zu vereinbaren. Unsere neue Teilzeitklausel einschließlich der Günstigerprüfung dokumentiert unsere bisherige Leistungsprüfungspraxis nun verbindlich im Vertragswerk.

5. Die Gesundheitsfragen wurden deutlich präziser formuliert. Was wolltet ihr mit dieser Änderung konkret erreichen?

Panos:Unsere Gesundheitsfragen wurden an vielen Stellen vereinfacht und klarer strukturiert. Versicherte können sich in der Regel deutlich besser daran erinnern, ob sie in den letzten Jahren einen Arzt oder Therapeuten aufgesucht haben; dazu gibt es auch objektive „Hilfsmittel“ wie z. B. einen Auszug aus der Patientenquittung. Das erleichtert also die korrekte Beantwortung und reduziert das Risiko späterer Anzeigepflichtverletzungen. Zu diesem Zweck haben wir auch die Liste der nicht angabepflichtigen „Bagatellfälle“ erweitert.

6. Wo seht ihr noch Möglichkeiten, euren Tarif BU Protect in Zukunft noch zu verbessern?

Panos: Wir haben viele Ideen gesammelt, aber dazu werde ich hier und heute nichts verraten.

7. Wenn du auf den Markt blickst: Wie siehst du die Zukunft der Berufsunfähigkeitsversicherung, und welche Rolle will die Bayerische dabei einnehmen?

Panos: Künftig werden aus meiner persönlichen Sicht vor allem Flexibilität und digitale Services entscheidend sein. Schließlich sprechen wir von einem Vertrag, der über Jahrzehnte hinweg relevant bleibt und seinen Wert bewahren muss.

Kapitel 15

Häufige Fragen (FAQ)

Was ist die BU Protect der Bayerischen?

Die BU Protect ist die Berufsunfähigkeitsversicherung der Bayerischen, die seit 2025 in überarbeiteter Form angeboten wird. Sie bietet einen modularen Aufbau mit einem Grundschutz und bis zu sechs wählbaren Bausteinen (AU-Schutz, Prestige-Schutz, Pflege-Schutz, Teil-DU-Schutz, Dienstanfänger-Schutz, Vollzugsdienst-Schutz). Die Bayerische BU-Versicherung zahlt eine monatliche Rente, wenn die versicherte Person ihren Beruf zu mindestens 50 Prozent voraussichtlich dauerhaft nicht mehr ausüben kann.

Für wen eignet sich die Bayerische Berufsunfähigkeitsversicherung?

Die BU Protect der Bayerischen eignet sich besonders für Angestellte und Selbstständige, die flexiblen, modularen Schutz suchen, für Beamte durch spezialisierte Bausteine wie Teil-DU-Schutz, Dienstanfänger-Schutz und Vollzugsdienst-Schutz, für Teilzeitbeschäftigte und Eltern dank der neuen Teilzeitklausel mit Günstigerprüfung sowie für karriereorientierte Personen, die von der erweiterten Nachversicherung und Karrieregarantie profitieren möchten.

Was kostet die Bayerische BU-Versicherung?

Die Kosten der Bayerischen Berufsunfähigkeitsversicherung hängen von mehreren Faktoren ab: Eintrittsalter, Beruf und Risikogruppe, gewünschte Rentenhöhe, Versicherungsdauer, gewählte Zusatzbausteine sowie Höhe der Leistungsdynamik (bis zu 3 Prozent). Durch den modularen Aufbau der BU Protect können Versicherte nach dem Prinzip „Pay what you need“ nur die tatsächlich benötigten Leistungen versichern und so Kosten optimieren. Eine individuelle Berechnung ist erforderlich, da pauschale Angaben nicht seriös möglich sind.

Welche Bausteine bietet die BU Protect der Bayerischen?

Die Bayerische Berufsunfähigkeitsversicherung bietet sechs optionale Bausteine: Arbeitsunfähigkeit (AU-Schutz, leistet bereits bei 6 Monaten Arbeitsunfähigkeit oder 3 Monaten mit Prognose, bis zu 36 Monate), Prestige-Schutz (Sofortzahlung von 3 Monatsrenten, Wiedereingliederungshilfe bis 12.000 Euro, Verzicht auf konkrete Verweisung), Pflege-Schutz (lebenslanger Pflegeschutz bei Pflegebedürftigkeit mit 3 von 6 Punkten), Teil-DU-Schutz für Beamte ab 20 Prozent Dienstunfähigkeit, Dienstanfänger-Schutz (bis zu 150 Prozent der Rente in den ersten 7 Jahren für junge Beamte) und Vollzugsdienst-Schutz für Polizei und Feuerwehr.

Wie funktioniert die Nachversicherung bei der Bayerischen BU-Versicherung?

Die Bayerische Berufsunfähigkeitsversicherung bietet eine der umfassendsten Nachversicherungsgarantien am Markt: 24 definierte Nachversicherungs-Ereignisse (z. B. Heirat, Geburt, Immobilienkauf, Gehaltserhöhung, Wechsel zu Vollzeit, Prokura), eine Höchstgrenze von 48.000 Euro Jahresrente (4.000 Euro monatlich), eine Karrieregarantie bei Angestellten ab 5 Prozent Gehaltserhöhung bzw. bei Selbstständigen ab 10 Prozent Einkommenssteigerung mit bis zu 20 Prozent Anpassung sowie eine maximale Gesamtrente bis 72.000 Euro jährlich mit Einkommensnachweis. Alles ohne Risiko- und Gesundheitsprüfung.

Was ist die Beitragsdynamik bei der BU Protect der Bayerischen?

Die verbesserte Beitragsdynamik der Bayerischen BU-Versicherung bietet unbegrenzte Widerrufsmöglichkeiten (früher: nur 3-mal in Folge möglich), eine Laufzeit bis 5 Jahre vor Vertragsende (bei Laufzeit bis 67 also bis 62 Jahre), eine automatische jährliche Erhöhung der BU-Rente zur Inflationsabsicherung sowie eine pauschale Höchstgrenze von 48.000 Euro Jahresrente, die individuell mit Einkommensnachweis erweiterbar ist. Die Dynamik lässt sich jederzeit aussetzen, ohne das Recht dauerhaft zu verlieren.

Wie hoch ist die Leistungsdynamik bei der Bayerischen Berufsunfähigkeitsversicherung?

Seit der Neuauflage 2025 bietet die BU Protect der Bayerischen eine Leistungsdynamik von bis zu 3 Prozent jährlich. Das bedeutet: Im Leistungsfall steigt die ausgezahlte BU-Rente jedes Jahr um bis zu 3 Prozent, um den Kaufkraftverlust durch Inflation auszugleichen. Diese Verbesserung bringt die Bayerische auf Augenhöhe mit den Marktführern und ist besonders wichtig bei lang andauernder Berufsunfähigkeit.

Welche Gesundheitsfragen stellt die Bayerische BU-Versicherung?

Die Bayerische Berufsunfähigkeitsversicherung hat ihre Gesundheitsfragen 2025 deutlich verbessert. Abgefragt werden ärztliche Beratungen und Behandlungen der letzten 5 Jahre (mit Ausnahmen wie Erkältungen, Impfungen, Vorsorge), nicht behandelte Beschwerden der letzten 6 Monate (früher 5 Jahre), psychische Erkrankungen der letzten 5 Jahre sowie stationäre Aufenthalte und Operationen der letzten 10 Jahre. Verbessert wurde vor allem die klare Definition, was nicht angegeben werden muss, der kürzere Zeitraum für nicht behandelte Beschwerden, präzisere Formulierungen und der Verzicht auf die Frage nach abgelehnten Voranträgen.

Was ist die Teilzeitklausel bei der BU Protect der Bayerischen?

Die innovative Teilzeitklausel der Bayerischen BU-Versicherung berücksichtigt moderne Erwerbsbiografien. Im Leistungsfall wird per Günstigerprüfung geprüft, ob die Berücksichtigung der Teilzeittätigkeit zu einem besseren Ergebnis führt. Die Versorgung kindergeldberechtigter Kinder gilt als berücksichtigungsfähige Tätigkeit (Anerkennung von Care-Arbeit), und es werden alle ausgeübten Tätigkeiten betrachtet, nicht nur die Haupttätigkeit. So werden Eltern und Teilzeitbeschäftigte nicht mehr benachteiligt.

Leistet die Bayerische Berufsunfähigkeitsversicherung bei psychischen Erkrankungen?

Ja, die BU Protect der Bayerischen leistet ausdrücklich auch bei psychischen Erkrankungen wie Depressionen, Burnout, Angststörungen, ADHS und anderen psychischen Erkrankungen. Die Gesundheitsfragen erfassen psychische Erkrankungen der letzten 5 Jahre. Dies ist marktüblich, da psychische Erkrankungen heute die häufigste Ursache für Berufsunfähigkeit darstellen. Eine ehrliche und vollständige Beantwortung ist hier besonders wichtig, um späteren Leistungskürzungen vorzubeugen.

Was ist der Unterschied zwischen abstrakter und konkreter Verweisung?

Die Bayerische Berufsunfähigkeitsversicherung verzichtet grundsätzlich auf die abstrakte Verweisung. Bei der abstrakten Verweisung könnte ein Versicherer die Leistung ablehnen, wenn theoretisch eine andere Tätigkeit möglich wäre, auch wenn diese nicht ausgeübt wird. Die konkrete Verweisung ist nur relevant, wenn tatsächlich ein anderer Beruf aufgenommen wurde; mit dem Prestige-Schutz kann auch hierauf verzichtet werden. Dann wird die BU-Rente weitergezahlt, selbst wenn in einem anderen Beruf gearbeitet wird.

Kann ich die Bayerische BU-Versicherung nachträglich erhöhen?

Ja, die Bayerische Berufsunfähigkeitsversicherung bietet drei Wege zur Erhöhung: die Nachversicherung bei 24 definierten Ereignissen ohne Gesundheitsprüfung bis 48.000 Euro Jahresrente, die Karrieregarantie bei Einkommenssteigerung (Angestellte: plus 5 Prozent, Selbstständige: plus 10 Prozent) mit bis zu 20 Prozent Erhöhung und die Beitragsdynamik mit jährlicher automatischer Erhöhung (unbegrenzt widerrufbar). Alle drei Optionen sind kombinierbar und bieten maximale Flexibilität über die gesamte Vertragslaufzeit.

Was leistet der AU-Schutz bei der BU Protect der Bayerischen?

Der optionale Arbeitsunfähigkeits-Schutz der Bayerischen BU-Versicherung leistet ab 6 Monaten Arbeitsunfähigkeit (oder 3 Monaten mit ärztlicher Prognose von weiteren 3 Monaten) in Höhe der vollen vereinbarten BU-Rente, und das bis zu 36 Monate. Der Vorteil ist der schnellere Zugang zur Leistung: Zunächst reicht die Vorlage des „Gelben Scheins“ (Arbeitsunfähigkeitsbescheinigung), ein vollständiger BU-Antrag ist in der ersten Phase nicht erforderlich. Dieser Baustein ist besonders sinnvoll für Personen, die auch bei vorübergehenden schweren Erkrankungen abgesichert sein möchten oder schnelle Liquidität wünschen.

Wie schneidet die Bayerische Berufsunfähigkeitsversicherung im Vergleich ab?

Die BU Protect der Bayerischen positioniert sich nach der Überarbeitung 2024/2025 in der Spitzengruppe deutscher BU-Versicherer. Zu den Stärken zählen der modulare Aufbau mit hoher Flexibilität, 24 Nachversicherungs-Ereignisse, 3 Prozent Leistungsdynamik, faire und präzise Gesundheitsfragen, die innovative Teilzeitklausel und die Karrieregarantie bis 72.000 Euro Jahresrente. Verbesserungspotenzial besteht bei der 5-Jahres-Abfrage für psychische Erkrankungen (einige Wettbewerber: 3 Jahre), der 10-Jahres-Frist für stationäre Aufenthalte und der Leistungsdynamik, die 5 Jahre vor Vertragsende endet.

Was passiert, wenn ich die Beiträge nicht mehr zahlen kann?

Bei Zahlungsschwierigkeiten bietet die Bayerische Berufsunfähigkeitsversicherung mehrere Optionen: die Beitragsfreistellung (Vertrag „einfrieren“ ohne Kündigung, reduzierte Leistung bleibt bestehen), das Aussetzen der Beitragsdynamik (jährliche Erhöhung unbegrenzt oft ablehnen), die Reduktion der Versicherungssumme (niedrigere Rente bedeutet niedrigeren Beitrag) und die Beitragsstundung (kurzfristige Aussetzung bei vorübergehenden Problemen). Wichtig: Vor einer Kündigung immer Alternativen prüfen, da ein Neuabschluss später meist teurer oder wegen der erneuten Gesundheitsprüfung gar nicht mehr möglich ist.

Ab welchem BU-Grad zahlt die Bayerische Berufsunfähigkeitsversicherung?

Die BU Protect der Bayerischen zahlt die volle vereinbarte BU-Rente, sobald die versicherte Person ihren zuletzt ausgeübten Beruf voraussichtlich dauerhaft zu mindestens 50 Prozent nicht mehr ausüben kann. Dieser 50-Prozent-Grad ist marktüblicher Standard. Für Beamte greift über den Teil-DU-Schutz bereits eine Leistung ab 20 Prozent Dienstunfähigkeit, die volle Rente ab 50 Prozent Dienstunfähigkeit.

Bis zu welchem Endalter kann ich die Bayerische BU-Versicherung abschließen?

Üblich ist eine Absicherung bis zum 67. Lebensjahr, also bis zum Erreichen der Regelaltersgrenze. Wichtig ist, die Versicherungsdauer möglichst lang zu wählen, da die BU-Rente nur bis zum vereinbarten Endalter gezahlt wird und eine zu kurze Laufzeit eine Lücke bis zum Rentenbeginn hinterlässt. Die konkrete Höchstgrenze für Eintrittsalter und Endalter hängt vom individuellen Beruf und Gesundheitszustand ab und sollte in der Beratung geprüft werden.

Gilt der Schutz der Bayerischen BU-Versicherung auch im Ausland?

Ja, die BU Protect der Bayerischen bietet weltweiten Schutz. Eine Berufsunfähigkeit wird also unabhängig davon anerkannt, in welchem Land die versicherte Person lebt oder arbeitet. Bei längeren Auslandsaufenthalten kann der Versicherer im Leistungsfall jedoch eine Untersuchung durch einen Arzt im Inland verlangen. Geplante längere Auslandsaufenthalte werden, wie branchenüblich, bereits im Antrag abgefragt.

Warum ist eine BU sinnvoller als die gesetzliche Erwerbsminderungsrente?

Die gesetzliche Erwerbsminderungsrente prüft nicht den zuletzt ausgeübten Beruf, sondern nur, ob noch irgendeine Tätigkeit auf dem allgemeinen Arbeitsmarkt möglich ist. Sie liegt bei voller Erwerbsminderung im Durchschnitt bei rund 1.000 Euro brutto monatlich und reicht meist nicht aus, um den Lebensstandard zu halten. Die Berufsunfähigkeitsversicherung stellt dagegen auf den individuellen Beruf ab und zahlt eine vorab vereinbarte Rente, sobald eine mindestens 50-prozentige Berufsunfähigkeit vorliegt. Sie schließt damit die Versorgungslücke, die der Staat offen lässt.

Was sollte ich bei den Gesundheitsfragen beachten?

Die Gesundheitsfragen müssen vollständig und wahrheitsgemäß beantwortet werden, da sonst eine Anzeigepflichtverletzung nach §§ 19 ff. VVG droht, die im Leistungsfall zur Kürzung oder Verweigerung der Leistung führen kann. Hilfreich ist ein Auszug aus der Patientenquittung der Krankenkasse, um Behandlungen der vergangenen Jahre lückenlos zu erfassen. Bei Vorerkrankungen empfiehlt sich eine anonyme Risikovoranfrage über einen spezialisierten Makler, bevor ein Antrag gestellt wird. So lässt sich vorab klären, zu welchen Bedingungen ein Versicherer das Risiko annimmt, ohne dass eine Ablehnung aktenkundig wird.