Kapitel 01

Einleitung

Eine Berufsunfähigkeitsversicherung ist für die meisten Erwerbstätigen die wichtigste Absicherung überhaupt, und trotzdem wird sie oft zu spät abgeschlossen. Gerade für junge Berufseinsteiger ist eine Berufsunfähigkeitsversicherung sinnvoll, weil hier der größte Vermögenswert auf dem Spiel steht: die eigene Arbeitskraft. Wer mit Anfang 20 ins Berufsleben startet, erarbeitet sich über die kommenden Jahrzehnte ein Einkommen im sechs- bis siebenstelligen Bereich. Dieses Humankapital finanziert Lebensstandard, Altersvorsorge und finanzielle Unabhängigkeit. Fällt es weg, fehlt die Grundlage für alles andere.

In Deutschland ist es selbstverständlich, ein Auto mit einer Teil- oder Vollkaskoversicherung zu schützen. Ein Totalschaden würde erhebliche finanzielle Belastungen verursachen, also wird das Risiko versichert. Im Vergleich zum Wert eines Fahrzeugs ist der ökonomische Wert der eigenen Arbeitskraft jedoch um ein Vielfaches höher. Trotzdem bleibt genau dieser Wert ungeschützt, solange keine Berufsunfähigkeitsversicherung besteht.

Dass diese Absicherung notwendig werden kann, zeigt der Blick in die Praxis. Erkrankungen, Verletzungen oder chronische Beschwerden können jederzeit dazu führen, dass der ausgeübte Beruf ganz oder teilweise nicht mehr möglich ist. Das trifft körperlich Tätige genauso wie Menschen in vorwiegend geistigen Berufen. Besonders einschneidend sind Fälle, in denen Schmerzen, Mobilitätseinschränkungen oder psychische Erkrankungen die berufliche Tätigkeit dauerhaft beeinträchtigen.

Die private Berufsunfähigkeitsversicherung (BU) setzt genau hier an: Sie sichert im Leistungsfall ein regelmäßiges Einkommen, unabhängig davon, ob die Erkrankung sichtbar, selten oder psychisch bedingt ist.

Kapitel 02

Wer sollte sich absichern, und wie hoch ist das Risiko?

Viele Berufstätige gehen davon aus, dass sie von einer Berufsunfähigkeit kaum betroffen sein werden, vor allem dann, wenn sie jung, gesund und geistig tätig sind. Die Realität betrifft jedoch alle Berufsgruppen gleichermaßen. Berufsunfähigkeit ist kein exklusives Risiko für körperlich schwer arbeitende Menschen, sondern kann jede Person treffen, die von ihrem Einkommen lebt.

Psychische und physische Belastungen im Berufsalltag. Unabhängig von Branche oder Qualifikation sind die Anforderungen in vielen Berufen hoch. Konzentration, Stressresistenz, Entscheidungsfähigkeit und eine ständige geistige oder körperliche Belastbarkeit gehören zum Arbeitsalltag. Ob im Büro, im Gesundheitswesen, in der Lehre oder im Handwerk: Jede Tätigkeit bringt typische Beanspruchungen mit sich, die auf Dauer gesundheitliche Folgen haben können.

Ein gesundheitsbewusster Lebensstil, Sport und Prävention sind sinnvoll, schützen aber nicht vor unvorhergesehenen Erkrankungen oder Unfällen. Selbst vermeintlich kleine Einschränkungen wie chronische Schmerzen, ein starker Tinnitus oder das Nachlassen der Konzentrationsfähigkeit können in bestimmten Berufen dazu führen, dass der Arbeitsalltag nicht mehr wie gewohnt bewältigt werden kann.

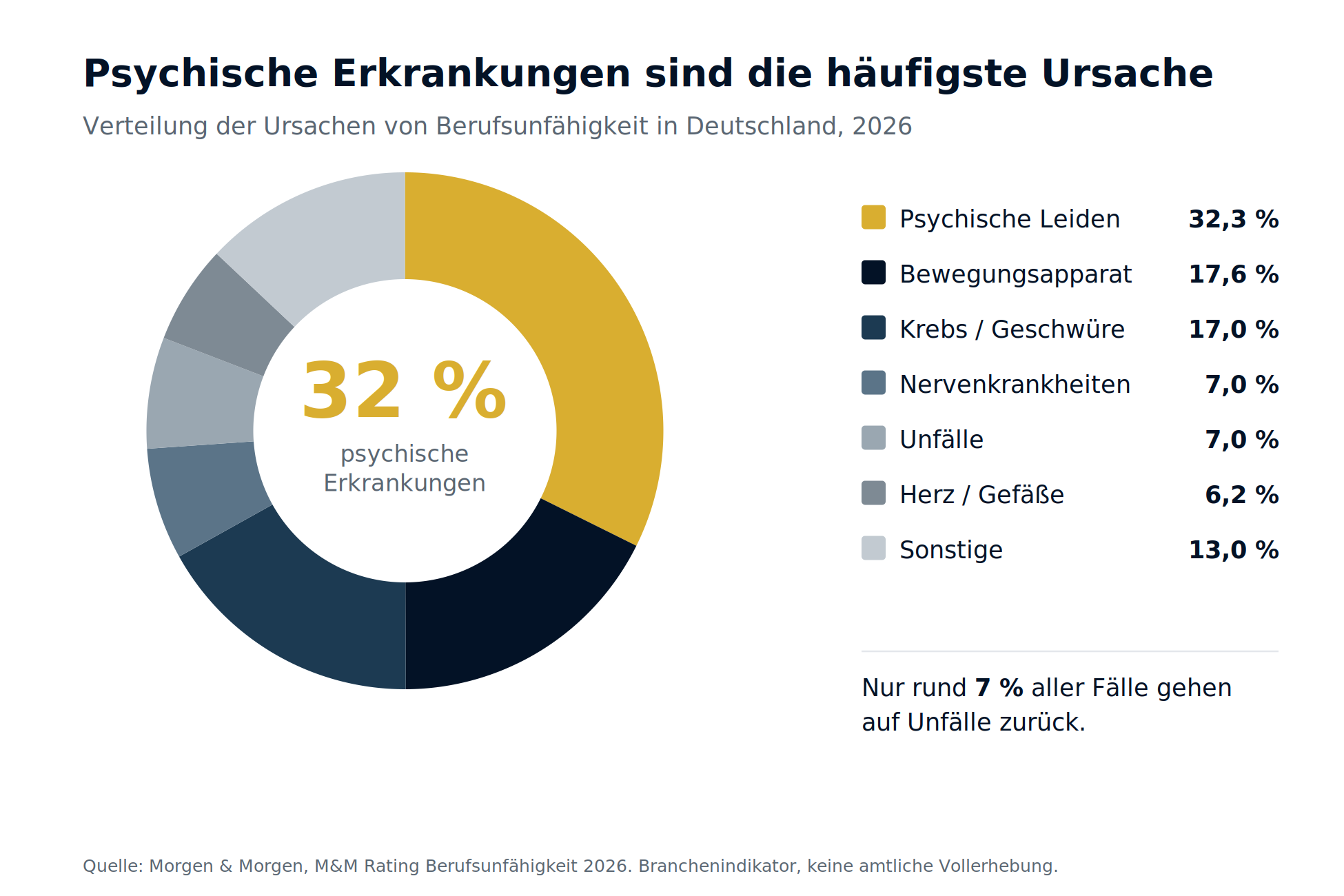

Berufsunfähigkeit ist keine Ausnahmeerscheinung. Nach Auswertungen von Versicherern wird in Deutschland etwa jede vierte erwerbstätige Person im Laufe ihres Arbeitslebens berufsunfähig, also rund 25 Prozent aller Beschäftigten. Die Hauptursachen sind:

- Psychische Erkrankungen (zum Beispiel Depression, Burnout, Angststörungen)

- Erkrankungen des Bewegungsapparats (zum Beispiel Bandscheibenvorfälle, chronische Schmerzen)

- Krebserkrankungen und Herz-Kreislauf-Leiden

- Unfälle und neurologische Erkrankungen

Was bedeutet das konkret? Wer ohne regelmäßiges Einkommen seine Fixkosten nicht mehr decken kann, also Miete, Lebensmittel, Versicherungen, Familie und Altersvorsorge, ist auf staatliche Unterstützung angewiesen. Die gesetzliche Erwerbsminderungsrente reicht in vielen Fällen jedoch nicht aus, um den bisherigen Lebensstandard zu halten. Die Lücke zwischen vorherigem Einkommen und staatlicher Leistung ist häufig erheblich.

Berufsunfähigkeit ist damit ein reales Risiko für alle, die auf ihr Einkommen angewiesen sind. Eine private Absicherung schafft Planungssicherheit, unabhängig von Alter oder Beruf. Genau deshalb ist eine Berufsunfähigkeitsversicherung für Berufseinsteiger so wertvoll: Wer früh abschließt, profitiert von niedrigen Beiträgen und einem in der Regel besseren Gesundheitszustand.

Kapitel 03

Gesetzliche Absicherung bei Berufsunfähigkeit: Reicht das?

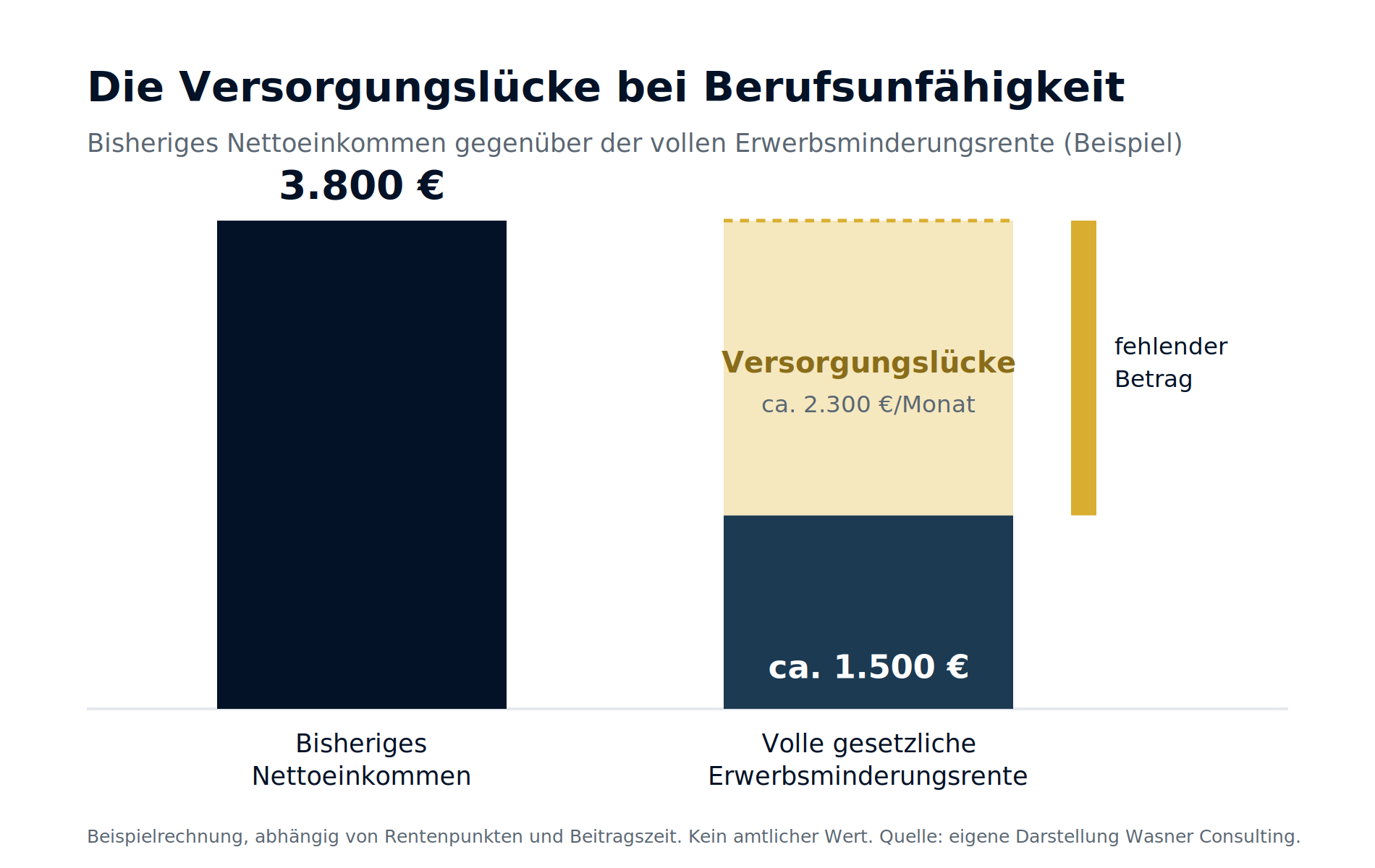

Wer aus gesundheitlichen Gründen dauerhaft nicht mehr arbeiten kann, steht schnell vor finanziellen Herausforderungen. Viele verlassen sich auf die gesetzliche Erwerbsminderungsrente, doch dieser Schutz greift nur unter engen Voraussetzungen und ist in der Höhe meist nicht ausreichend.

Was leistet die gesetzliche Erwerbsminderungsrente? Arbeitnehmerinnen und Arbeitnehmer, die in die gesetzliche Rentenversicherung einzahlen, können im Ernstfall eine Erwerbsminderungsrente beantragen. Diese unterscheidet sich grundlegend von einer privaten Berufsunfähigkeitsversicherung, und zwar bei Voraussetzungen, Leistungshöhe und Zielsetzung. Es gibt zwei Leistungsstufen:

- Teilweise Erwerbsminderungsrente: Sie wird gezahlt, wenn die betroffene Person noch zwischen drei und sechs Stunden täglich arbeiten kann, unabhängig vom erlernten Beruf. Die Leistung fällt vergleichsweise gering aus.

- Volle Erwerbsminderungsrente: Sie wird gezahlt, wenn eine Erwerbstätigkeit unter drei Stunden täglich möglich ist. Auch hier bleibt die Leistung deutlich unter dem früheren Nettoeinkommen.

Ein zentrales Merkmal: Die Erwerbsminderungsrente orientiert sich in ihrer Höhe nicht am erlernten Beruf, sondern ausschließlich an der Leistungsfähigkeit auf dem allgemeinen Arbeitsmarkt.

Ein Beispiel aus der Praxis.Ein Angestellter mit 6.000 Euro Bruttogehalt im Monat, das entspricht etwa 3.800 Euro netto, erhält im Fall einer vollen Erwerbsminderung je nach Rentenpunkten und Beitragszeit nur einen Bruchteil seines bisherigen Einkommens als staatliche Rente. Davon gehen noch Steuern und gegebenenfalls Sozialabgaben ab. Die Lücke zum früheren Einkommen ist gravierend, besonders wenn weitere familiäre oder finanzielle Verpflichtungen bestehen.

Hinzu kommt: Die Erwerbsminderung muss voraussichtlich dauerhaft bestehen. Eine Rückkehr in den Arbeitsmarkt kann verlangt werden, sobald sich der Gesundheitszustand verbessert oder eine anderweitige Tätigkeit als zumutbar gilt.

Fazit: Die Erwerbsminderungsrente bietet eine gewisse Grundsicherung, ersetzt aber keine vollwertige Arbeitskraftabsicherung. Sie sichert nicht den bisherigen Lebensstandard, nicht die konkrete berufliche Qualifikation und nicht den finanziellen Bedarf vieler Haushalte. Wer den eigenen Beruf nicht mehr ausüben kann, ist auf eine private Absicherung angewiesen, um laufende Ausgaben und Verpflichtungen dauerhaft tragen zu können.

Kapitel 04

Wann liegt Berufsunfähigkeit vor, und was sind die häufigsten Ursachen?

Viele Menschen denken bei Berufsunfähigkeit zuerst an Unfälle. Tatsächlich spielt das Unfallrisiko jedoch eine untergeordnete Rolle. Viel häufiger sind gesundheitliche Einschränkungen, die sich schleichend entwickeln, physisch wie psychisch.

Die häufigsten Ursachen für Berufsunfähigkeit. Laut Auswertungen von Versicherern und Rückversicherern zählen zu den Hauptgründen:

- Psychische Erkrankungen: zum Beispiel Depression, Burnout, Angststörungen, Anpassungsstörungen

- Erkrankungen des Bewegungsapparats: zum Beispiel Bandscheibenvorfälle, Arthrose, chronische Rückenschmerzen

- Krebs- und Tumorerkrankungen

- Herz-Kreislauf-Erkrankungen: zum Beispiel Herzinfarkt, Schlaganfall

- Neurologische Erkrankungen: zum Beispiel Multiple Sklerose, Parkinson

- Unfallfolgen (nur ein kleiner Anteil)

Diese Krankheitsbilder sind kaum vorhersehbar, und häufig ist es nicht eine einzelne Diagnose, sondern eine Kombination mehrerer Faktoren, die zum Verlust der Berufsfähigkeit führt. Auch ein gesunder Lebensstil schützt nicht in jedem Fall. Besonders psychische Erkrankungen treffen oft gerade Menschen mit hohem Anspruchsdenken, großer Verantwortung oder ständiger Belastung.

Was gilt rechtlich als Berufsunfähigkeit? Die Definition der Berufsunfähigkeit ergibt sich aus den Versicherungsbedingungen, orientiert sich im Kern aber an der gesetzlichen Formulierung in § 172 Abs. 2 VVG:

Berufsunfähigkeit liegt vor, wenn die versicherte Person infolge Krankheit, Körperverletzung oder Kräfteverfall voraussichtlich für mindestens sechs Monate außerstande ist, ihren zuletzt ausgeübten Beruf, so wie er in gesunden Tagen ausgestaltet war, zu mindestens 50 Prozent auszuüben.

Es kommt also nicht darauf an, ob eine Erwerbstätigkeit grundsätzlich möglich wäre, sondern ob die konkret zuletzt ausgeübte Tätigkeit noch wie bisher ausgeübt werden kann. Maßgeblich ist der tatsächliche Beruf, nicht die Berufsbezeichnung oder ein theoretischer Tätigkeitsbereich. Der Grad der Berufsunfähigkeit (zum Beispiel 50 Prozent) kann sich auf die Arbeitszeit, die körperliche oder geistige Leistungsfähigkeit oder die wirtschaftliche Verwertbarkeit der Tätigkeit beziehen.

Wer infolge gesundheitlicher Beeinträchtigungen nur noch die Hälfte seiner Arbeit schafft, nicht mehr sicher arbeiten kann oder unter starken Schmerzen leidet, kann im versicherungsrechtlichen Sinn berufsunfähig sein, auch wenn formell keine Kündigung oder medizinische Vollinvalidität vorliegt.

Kapitel 05

Welche Bausteine sollte eine gute BU enthalten?

Nicht jede Berufsunfähigkeitsversicherung ist automatisch leistungsstark. Hinter oft ähnlichen Werbeaussagen verbergen sich erhebliche Unterschiede in den Bedingungen. Ein BU-Versicherung Vergleich lohnt sich deshalb immer, und zwar nicht über den Preis, sondern über die Leistungsmerkmale. Die folgenden Bausteine gelten als besonders wichtig.

1. Verzicht auf abstrakte Verweisung. Ein Qualitätsmerkmal guter Tarife ist der Verzicht auf die abstrakte Verweisung. Das bedeutet, dass der Versicherer die versicherte Person nicht auf einen anderen Beruf verweisen darf, den sie theoretisch noch ausüben könnte. Ohne diesen Verzicht könnte beispielsweise ein Chirurg mit chronischen Handproblemen auf eine Tätigkeit als medizinischer Berater oder Gutachter verwiesen werden, mit erheblichen Einbußen bei Status, Einkommen und Identifikation. Gute Tarife schließen diese Möglichkeit aus.

2. Klar definierte konkrete Verweisung.Auch die konkrete Verweisung ist nur unter bestimmten Bedingungen zulässig. Sie liegt vor, wenn bereits ein neuer Beruf tatsächlich ausgeübt wird und dieser hinsichtlich Einkommen und sozialem Ansehen dem früheren Beruf gleichwertig ist. Gute Versicherer beziehen sich in den Bedingungen auf die Rechtsprechung des Bundesgerichtshofs, etwa darauf, dass das Einkommen im neuen Beruf nicht mehr als 20 Prozent unter dem früheren liegen darf.

3. Leistung ab 50 Prozent Berufsunfähigkeit. Ein marktüblicher und unverzichtbarer Standard ist die Leistungspflicht ab 50 Prozent Berufsunfähigkeit. Sobald nachgewiesen ist, dass die bisherige Tätigkeit nur noch zur Hälfte ausgeübt werden kann, sei es zeitlich, inhaltlich oder leistungsmäßig, besteht Anspruch auf die volle vereinbarte BU-Rente. Vorsicht ist bei älteren Verträgen oder wenigen Ausnahmen am Markt geboten, die eine höhere Schwelle voraussetzen.

4. Kurzer Prognosezeitraum. Ein Versicherer leistet, wenn die Berufsunfähigkeit voraussichtlich für mindestens sechs Monate besteht. Dieser Prognosezeitraum sollte klar geregelt sein. In guten Tarifen reicht eine ärztliche Einschätzung, dass die Beeinträchtigung mit hoher Wahrscheinlichkeit über diesen Zeitraum andauert. Es muss also nicht abgewartet werden, bis sechs Monate vergangen sind. Das erleichtert eine frühzeitige Leistungsprüfung.

5. Dynamikregelungen zum Inflationsausgleich. Langfristiger Versicherungsschutz sollte vor Kaufkraftverlust geschützt sein. Zwei Dynamikarten sind relevant:

- Beitragsdynamik:Die versicherte Rente steigt regelmäßig, zum Beispiel um 3 Prozent jährlich, und ist optional widerrufbar. So wächst der Schutz mit steigendem Einkommen mit.

- Leistungsdynamik:Im Leistungsfall erhöht sich die ausgezahlte Rente jährlich um den vereinbarten Satz, zum Beispiel 1 bis 2 Prozent. Diese Option kostet von Beginn an mehr, schützt die Versorgung im Leistungsfall aber gegen Inflation.

Ob eine Leistungsdynamik sinnvoll ist, hängt von Budget und Vertragslaufzeit ab. Bei langen Absicherungszeiträumen und jungen Versicherten kann sie eine lohnende Ergänzung sein.

6. Nachversicherungsgarantie. Der Lebensstandard entwickelt sich weiter, entsprechend sollte die versicherte BU-Rente anpassbar sein. Eine Nachversicherungsgarantie ermöglicht es, den Schutz ohne erneute Gesundheitsprüfung zu erhöhen, etwa bei Heirat, Geburt eines Kindes, Immobilienkauf oder Karriereentwicklung. Moderne Tarife bieten auch ereignisunabhängige Nachversicherungen, etwa innerhalb der ersten fünf Vertragsjahre oder bis zu einer bestimmten Altersgrenze. Gerade für Berufseinsteiger ist dieser Baustein zentral.

7. Verzicht auf Umorganisationsklausel bei Selbständigen. Für Selbständige und Freiberufler ist wichtig, dass der Versicherer nicht auf eine Umorganisation des Betriebs verweist. Manche Tarife enthalten Klauseln, nach denen die betroffene Person im eigenen Unternehmen theoretisch andere Aufgaben übernehmen könnte und daher nicht als berufsunfähig gilt. Hochwertige Tarife verzichten darauf, zumindest bei Betrieben mit wenigen Mitarbeitenden oder bei bestimmten Berufsgruppen.

8. Weitere Optionen je nach individuellem Bedarf. Ergänzende Bausteine können sinnvoll sein, sind aber nicht für jeden notwendig:

- AU-Klausel (Arbeitsunfähigkeit): Leistung bei durchgehender Krankschreibung über sechs Monate, auch ohne Nachweis der Berufsunfähigkeit.

- Sofortleistung bei Krebs oder schweren Erkrankungen: einmalige Kapitalzahlung bei definierten Diagnosen.

- Option auf Dienstunfähigkeit: relevant für Beamte auf Probe oder Widerruf.

Kapitel 06

Wie finde ich den richtigen BU-Tarif?

Wer eine Berufsunfähigkeitsversicherung abschließen möchte, steht vor einer Vielzahl von Tarifen, Gesellschaften und Leistungsvarianten. Nicht jeder Vertrag passt zu jeder Lebenssituation, und nicht jeder Versicherer ist gleichermaßen kundenfreundlich oder leistungsstark. Umso wichtiger ist es, die zentralen Auswahlkriterien zu kennen.

1. Vertragsbedingungen: Der Blick ins Kleingedruckte lohnt sich. Der zentrale Maßstab für Qualität sind die Versicherungsbedingungen, also die rechtlich bindenden Regelungen, auf die es im Leistungsfall ankommt. Zu den wichtigsten Punkten zählen:

- Definition der Berufsunfähigkeit (ab 50 Prozent)

- Verweisungsverzicht (abstrakt und konkret)

- Nachversicherungsoptionen

- Leistungs- und Beitragsdynamik

- Regelungen für Selbständige (Umorganisationsklausel)

2. Anbieterqualität: Stabilität, Erfahrung und Leistungsbereitschaft. Neben den Bedingungen spielt die Gesellschaft selbst eine wichtige Rolle. Kriterien für eine seriöse Auswahl:

- Finanzstärke und Unternehmensgröße, etwa bewertet durch Ratingagenturen

- Leistungsquote: Wie viele Anträge werden bewilligt?

- Erfahrungen im Leistungsfall: Kundenberichte, Fachpresse, Experteneinschätzungen

- Bearbeitungsgeschwindigkeit und Transparenz

3. Berufsgruppeneinstufung: Der Preis hängt vom Job ab. Ein zentrales Element der Beitragskalkulation ist die Berufsgruppeneinstufung. Je nach körperlicher oder psychischer Belastung gelten Berufe als mehr oder weniger risikobehaftet, mit entsprechendem Einfluss auf den Beitrag. Akademische, vorwiegend sitzende Tätigkeiten wie Softwareentwickler oder Architekt erhalten eine günstige Einstufung, Pflegeberufe, Handwerk und medizinische Tätigkeiten mit körperlichem Einsatz dagegen höhere Beiträge.

4. Gesundheitsprüfung: Warum sie sorgfältig vorbereitet sein sollte. Vor dem Abschluss verlangt jede BU-Versicherung eine Gesundheitsprüfung. Diese basiert auf einem Fragenkatalog, der je nach Anbieter die letzten drei bis zehn Jahre abdeckt. Die Angaben sind verbindlich und können im Leistungsfall überprüft werden. Konkret heißt das, ärztliche Unterlagen zu sichten, Diagnosen und Behandlungen korrekt zuzuordnen und bei Unsicherheiten eine anonyme Risikovoranfrage durchführen zu lassen.

5. Anonyme Risikovoranfrage: Bei Vorerkrankungen unverzichtbar. Wer bereits gesundheitliche Beschwerden oder Behandlungen hatte, sollte nicht vorschnell einen Antrag stellen. Stattdessen empfiehlt sich eine anonyme Vorabprüfung, bei der die Gesundheitsdaten ohne Namensnennung an ausgewählte Versicherer übermittelt werden. So lässt sich vorab klären, ob der Antrag angenommen wird, ob ein Leistungsausschluss oder Risikozuschlag verlangt wird und ob es Einschränkungen bei Dynamiken oder Nachversicherungen gibt.

Kapitel 07

In welcher Höhe sollte die BU-Rente angesetzt werden?

Eine zentrale Frage im Beratungsprozess lautet: Wie hoch sollte die monatliche Rente sein, um im Ernstfall den Lebensstandard zu sichern und trotzdem bezahlbar zu bleiben? Eine oft genannte Faustregel besagt, dass die BU-Rente in ihrer Höhe etwa 70 bis 80 Prozent des aktuellen Nettoeinkommens abdecken sollte. Diese Orientierung ist hilfreich, greift in der Praxis jedoch zu kurz.

Die richtige Rentenhöhe ist individuell.Der tatsächliche Absicherungsbedarf hängt stark von der persönlichen Lebenssituation ab. Wer mit wenigen Ausgaben lebt, bewusst auf Konsum verzichtet oder schuldenfrei wohnt, benötigt unter Umständen weniger als 80 Prozent. Wer dagegen finanzielle Verpflichtungen hat, etwa Familienunterhalt, Kredite oder laufende Fixkosten, sollte großzügiger planen. Ein realistischer BU-Schutz orientiert sich deshalb an den monatlich notwendigen Ausgaben, nicht an pauschalen Prozentwerten:

monatlicher Bedarf = Fixkosten + Rücklagenbedarf + Vorsorgebetrag

Dieser Betrag sollte im Leistungsfall abgedeckt sein, nicht nur das reine Existenzminimum.

Altersvorsorge im Leistungsfall mitdenken. Ein oft übersehener Aspekt: Wer berufsunfähig wird, zahlt nicht mehr in die gesetzliche Rentenversicherung ein, abgesehen von freiwilligen Beiträgen, und auch nicht in betriebliche oder private Vorsorgemodelle. Mit Eintritt der Berufsunfähigkeit entsteht also eine zusätzliche Vorsorgelücke für das Alter. Deshalb sollte die BU-Rente idealerweise einen Puffer enthalten, um im Leistungsfall weiterhin Rücklagen bilden zu können, etwa über eine private Rentenversicherung oder einen ETF-Sparplan.

Fazit: Ein zu gering gewählter BU-Schutz spart kurzfristig Beiträge, schafft langfristig aber Risiken. Eine bedarfsgerechte Absicherungshöhe berücksichtigt nicht nur den aktuellen Lebensstandard, sondern auch Vorsorgebedarf, Inflation und finanzielle Abhängigkeiten. Eine fundierte Haushaltsrechnung ist daher ein sinnvoller Bestandteil jeder BU-Beratung.

Kapitel 08

Reicht eine Unfallversicherung aus?

Viele fragen sich, ob eine Unfallversicherung nicht denselben Zweck erfüllt wie eine Berufsunfähigkeitsversicherung. Die beiden Produkte unterscheiden sich jedoch grundlegend in Struktur, Leistung und Zielsetzung.

Was leistet eine private Unfallversicherung? Eine private Unfallversicherung springt ein, wenn es zu einer gesundheitlichen Beeinträchtigung durch ein plötzliches, von außen auf den Körper einwirkendes Ereignis kommt, etwa ein Fahrradunfall mit bleibender Behinderung, eine Sportverletzung oder ein Haushaltsunfall mit dauerhafter Einschränkung. In solchen Fällen zahlt die Versicherung in der Regel eine einmalige Kapitalleistung, deren Höhe sich aus Invaliditätsgrundsumme und Gliedertaxe ergibt. Eine monatliche Rente ist nur bei entsprechender Zusatzvereinbarung vorgesehen.

Die entscheidende Einschränkung: der Leistungsumfang. So sinnvoll eine Unfallversicherung als Ergänzung sein kann, sie deckt nur einen Bruchteil der möglichen Ursachen für den Verlust der Arbeitskraft ab. Denn nur etwa 7 bis 10 Prozent aller Berufsunfähigkeiten gehen tatsächlich auf Unfälle zurück. Die weitaus häufigeren Ursachen wie psychische Erkrankungen, Krebs, Rückenleiden oder neurologische Beschwerden sind über eine Unfallversicherung nicht abgedeckt. Genau hier setzt die Berufsunfähigkeitsversicherung an: Sie schützt unabhängig von der Ursache.

Fazit: Ergänzung ja, Ersatz nein. Eine Unfallversicherung kann ein sinnvoller Zusatzbaustein sein, besonders für Menschen mit hohem Freizeitrisiko. Sie ist jedoch kein Ersatz für eine Berufsunfähigkeitsversicherung, da sie die häufigsten Risiken der Arbeitskraftabsicherung gar nicht abbildet. Die BU bleibt die einzige Lösung, die unabhängig von der Ursache eine dauerhafte finanzielle Absicherung bei Verlust der beruflichen Leistungsfähigkeit bietet.

Kapitel 09

Welche Alternativen gibt es zur BU?

Nicht immer ist der Abschluss einer Berufsunfähigkeitsversicherung möglich oder sinnvoll. Manche Personen erhalten aufgrund ihres Gesundheitszustands keine oder nur eingeschränkte Angebote, andere empfinden die Beiträge als zu hoch. In solchen Fällen können alternative Modelle zur Arbeitskraftabsicherung eine Lösung sein.

1. Erwerbsunfähigkeitsversicherung: der Basis-Schutz. Die Erwerbsunfähigkeitsversicherung zahlt eine vereinbarte Rente, wenn die versicherte Person aus gesundheitlichen Gründen keiner beruflichen Tätigkeit mehr nachgehen kann, unabhängig von der bisherigen Tätigkeit. Referenzmaßstab ist der allgemeine Arbeitsmarkt, nicht der erlernte oder zuletzt ausgeübte Beruf. Geleistet wird, wenn keine Tätigkeit mehr möglich ist, die länger als drei Stunden pro Tag ausgeübt werden kann. Der Prognosezeitraum liegt in der Regel bei 24 Monaten.

Vorteile sind der deutlich günstigere Beitrag und die in vielen Fällen leichtere Abschließbarkeit auch bei Vorerkrankungen. Nachteilig ist der fehlende Schutz des bisherigen Berufs: Umschulungen oder geringfügige Tätigkeiten können zur Ablehnung der Leistung führen.

2. Grundfähigkeitsversicherung: Bausteinschutz für den Alltag. Die Grundfähigkeitsversicherung zahlt eine Rente, wenn eine oder mehrere genau definierte Fähigkeiten dauerhaft verloren gehen, zum Beispiel Sehen, Hören, Sprechen, der Gebrauch von Händen oder Armen, Gehen, Treppensteigen oder intellektuelle Fähigkeiten wie Konzentration und Merkfähigkeit. Sie leistet unabhängig vom Beruf, ausschlaggebend ist allein der medizinische Verlust der vereinbarten Fähigkeit.

Vorteilhaft ist, dass sie oft auch mit Vorerkrankungen abschließbar und modular erweiterbar ist. Nachteilig ist der fehlende Bezug zur konkreten Berufsausübung, und psychische Erkrankungen werden nur begrenzt berücksichtigt.

3. Krankentagegeldversicherung: Baustein für die erste Lücke.Die Berufsunfähigkeitsversicherung leistet in der Regel erst nach einem Prognosezeitraum von sechs Monaten. Vorher entsteht oft eine finanzielle Lücke, vor allem wenn die Lohnfortzahlung nach sechs Wochen endet. Die Krankentagegeldversicherung zahlt ab einem vereinbarten Zeitpunkt der Arbeitsunfähigkeit, etwa ab dem 43. Tag, und schließt die Lücke zwischen Nettogehalt und Krankengeld.

Für Angestellte ist sie wichtig, wenn das gesetzliche Krankengeld nicht ausreicht. Für Selbständige und privat Versicherte ist sie nahezu unverzichtbar, da sie sonst bei längerer Krankheit keinen Einkommensersatz erhalten. Wichtig: Die Krankentagegeldversicherung endet in der Regel mit Feststellung der Berufsunfähigkeit. Sie ersetzt daher keine BU oder EU-Versicherung, sondern ergänzt sie in der Übergangszeit.

Fazit: Wenn der Abschluss einer Berufsunfähigkeitsversicherung nicht möglich ist, bieten Erwerbsunfähigkeits-, Grundfähigkeits- oder Krankentagegeld- versicherungen Teilabsicherungen mit spezifischen Stärken. Eine Kombination kann grundlegende Risiken abfedern. Der individuelle Bedarf sollte sorgfältig analysiert werden.

Kapitel 10

Wie läuft eine gute Beratung zur Arbeitskraftabsicherung ab?

Der Abschluss einer Berufsunfähigkeitsversicherung gehört zu den wichtigsten finanziellen Entscheidungen überhaupt, entsprechend gründlich sollte der Prozess gestaltet sein. Eine fundierte Beratung hilft, Fehler zu vermeiden, Risiken richtig einzuschätzen und passende Lösungen zu finden. Der Weg verläuft idealerweise in mehreren klar strukturierten Schritten.

1. Unverbindliches Erstgespräch: Zu Beginn werden Bedarf, Ziele und Rahmenbedingungen geklärt. Was soll abgesichert werden, gibt es bestehende Absicherungen, wie hoch ist der Bedarf im Ernstfall und welche finanziellen Möglichkeiten bestehen? Es geht nicht um Verkaufsdruck, sondern um eine ehrliche Einschätzung der Situation.

2. Aufbereitung der Gesundheitsdaten und anonyme Risikovoranfrage: Ein zentraler Bestandteil jeder BU-Beratung ist die korrekte und vollständige Beantwortung der Gesundheitsfragen. Dazu gehören das Sichten der Krankenkassenauskunft und relevanter Arztunterlagen, die strukturierte Erfassung aller anzugebenden Diagnosen und bei Bedarf der Kontakt zu behandelnden Praxen. Bei bestehenden oder vergangenen Beschwerden empfiehlt sich die anonyme Risikovoranfrage.

3. Tarifvergleich und Auswahl: Im Anschluss werden die erhaltenen Voten mit den jeweiligen Vertragsbedingungen kombiniert. Welche Versicherer bieten guten Schutz zu fairen Konditionen, welche Bausteine sind sinnvoll und finanzierbar, und gibt es Besonderheiten bei Beruf, Lebensplanung oder Einkommen?

4. Beantwortung aller offenen Fragen: Gute Beratung bedeutet, verständlich zu machen, wie die Versicherung funktioniert und wann sie leistet. Vor einer Entscheidung sollten alle Fragen geklärt sein: Was passiert im Leistungsfall, wie flexibel ist der Vertrag anpassbar, welche steuerlichen Auswirkungen gibt es?

5. Umsetzung: Die Antragstellung erfolgt erst, wenn die Lösung individuell stimmig ist. Der Antrag wird vollständig vorbereitet, gemeinsam durchgegangen und bei Bedarf digital eingereicht. Auch nach Abschluss steht die Beratung weiter zur Verfügung, etwa für Nachversicherungen, Dynamikanpassungen oder die Begleitung im Leistungsfall.

Kapitel 11

Häufige Fragen (FAQ)

Was ist eine Berufsunfähigkeitsversicherung?

Eine Berufsunfähigkeitsversicherung zahlt eine vereinbarte monatliche Rente, wenn Sie Ihren zuletzt ausgeübten Beruf aus gesundheitlichen Gründen voraussichtlich für mindestens sechs Monate zu weniger als 50 Prozent ausüben können. Sie sichert damit Ihr Einkommen, unabhängig davon, ob die Ursache eine körperliche oder psychische Erkrankung ist. Sie zählt zu den wichtigsten Absicherungen für alle, die von ihrer Arbeitskraft leben.

Ist eine Berufsunfähigkeitsversicherung wirklich sinnvoll?

Ja, für die meisten Erwerbstätigen ist eine Berufsunfähigkeitsversicherung sinnvoll, weil die Arbeitskraft der größte Vermögenswert über das gesamte Erwerbsleben ist. Statistisch wird etwa jede vierte Person im Laufe ihres Arbeitslebens berufsunfähig. Ohne private Absicherung droht eine erhebliche Einkommenslücke, da staatliche Leistungen meist nicht ausreichen.

Warum ist eine Berufsunfähigkeitsversicherung für Berufseinsteiger besonders wichtig?

Eine Berufsunfähigkeitsversicherung für Berufseinsteiger ist deshalb so wertvoll, weil junge Menschen in der Regel gesund sind und dadurch günstige Beiträge und eine reibungslose Gesundheitsprüfung erhalten. Je früher Sie abschließen, desto länger sichern Sie Ihre Arbeitskraft zu konstanten Konditionen. Spätere Erkrankungen können den Abschluss erschweren oder verteuern.

Ab welchem Alter sollte ich eine BU abschließen?

Grundsätzlich gilt: so früh wie möglich, idealerweise mit Ausbildungs- oder Studienbeginn beziehungsweise dem Berufseinstieg. In jungen Jahren sind Sie meist gesund, was Risikozuschläge und Ausschlüsse vermeidet. Auch Schüler und Studierende können bereits eine BU abschließen.

Wer braucht keine Berufsunfähigkeitsversicherung?

Verzichten kann unter Umständen, wer über ausreichend Vermögen verfügt, um einen dauerhaften Einkommensausfall selbst zu tragen, oder wer keinen Einkommensbedarf hat. Für alle, die auf ihr Arbeitseinkommen angewiesen sind, ist der Verzicht jedoch ein hohes Risiko.

Wie hoch ist das Risiko, berufsunfähig zu werden?

Nach Auswertungen von Versicherern wird etwa jede vierte erwerbstätige Person im Laufe ihres Arbeitslebens berufsunfähig, also rund 25 Prozent. Das Risiko betrifft alle Berufsgruppen, nicht nur körperlich arbeitende Menschen. Hauptursachen sind psychische Erkrankungen, Probleme des Bewegungsapparats, Krebs sowie Herz-Kreislauf-Erkrankungen.

Was sind die häufigsten Ursachen für Berufsunfähigkeit?

Die häufigsten Ursachen sind psychische Erkrankungen wie Depression oder Burnout, Erkrankungen des Bewegungsapparats, Krebs- und Tumorerkrankungen sowie Herz-Kreislauf- und neurologische Leiden. Unfälle machen nur einen kleinen Anteil aus. Gerade psychische Erkrankungen sind in den letzten Jahren zur häufigsten Einzelursache geworden.

Was bedeutet Berufsunfähigkeit rechtlich?

Nach § 172 Abs. 2 VVG liegt Berufsunfähigkeit vor, wenn die versicherte Person infolge Krankheit, Körperverletzung oder Kräfteverfall voraussichtlich für mindestens sechs Monate außerstande ist, ihren zuletzt ausgeübten Beruf zu mindestens 50 Prozent auszuüben. Maßgeblich ist der konkrete Beruf, wie er in gesunden Tagen ausgestaltet war.

Reicht die gesetzliche Erwerbsminderungsrente nicht aus?

Nein, die gesetzliche Erwerbsminderungsrente sichert in ihrer Höhe meist nur einen Bruchteil des bisherigen Einkommens und greift nur unter engen Voraussetzungen. Sie orientiert sich am allgemeinen Arbeitsmarkt, nicht am erlernten Beruf. Die Lücke zum früheren Nettoeinkommen ist in der Regel erheblich.

Wie hoch ist die Erwerbsminderungsrente?

Die Erwerbsminderungsrente fällt in ihrer Höhe deutlich geringer aus als das frühere Nettoeinkommen und hängt von Rentenpunkten und Beitragszeit ab. Es gibt eine teilweise und eine volle Erwerbsminderungsrente, je nachdem, wie viele Stunden täglich noch gearbeitet werden kann. Selbst die volle Erwerbsminderungsrente reicht meist nicht.

Worauf sollte ich bei einem BU-Versicherung Vergleich achten?

Ein guter BU-Versicherung Vergleich orientiert sich an den Versicherungsbedingungen, nicht allein am Preis. Wichtig sind der Verzicht auf abstrakte Verweisung, die Leistung ab 50 Prozent Berufsunfähigkeit, eine Nachversicherungsgarantie sowie faire Regelungen für Selbständige. Auch die Anbieterqualität und die Leistungsquote im Schadensfall sollten einfließen.

Was bedeutet Verzicht auf abstrakte Verweisung?

Der Verzicht auf abstrakte Verweisung bedeutet, dass der Versicherer Sie nicht auf einen anderen Beruf verweisen darf, den Sie theoretisch noch ausüben könnten. Ohne diesen Verzicht könnte etwa ein Handwerker auf eine Bürotätigkeit verwiesen werden und ginge leer aus. Dieser Baustein gehört zu den wichtigsten Qualitätsmerkmalen eines guten Tarifs.

Was ist eine Nachversicherungsgarantie?

Eine Nachversicherungsgarantie ermöglicht es, die versicherte BU-Rente ohne erneute Gesundheitsprüfung zu erhöhen, etwa bei Heirat, Geburt eines Kindes, Immobilienkauf oder Gehaltssprung. Gerade für Berufseinsteiger ist dieser Baustein zentral, weil sich Einkommen und Verpflichtungen in den ersten Berufsjahren stark verändern.

Wie hoch sollte die BU-Rente sein?

Als Faustregel sollte die BU-Rente in ihrer Höhe etwa 70 bis 80 Prozent des aktuellen Nettoeinkommens abdecken. Genauer ist es, den tatsächlichen monatlichen Bedarf aus Fixkosten, Rücklagenbedarf und Vorsorgebetrag zu berechnen. Wichtig ist, einen Puffer für die Altersvorsorge einzuplanen, da im Leistungsfall keine Rentenbeiträge mehr fließen.

Was kostet eine Berufsunfähigkeitsversicherung?

Der Beitrag hängt vor allem von Beruf, Eintrittsalter, Gesundheitszustand, gewünschter Rentenhöhe und Vertragslaufzeit ab. Akademische, sitzende Tätigkeiten werden günstiger eingestuft als körperlich belastende Berufe. Junge und gesunde Versicherte zahlen deutlich weniger, weshalb ein früher Abschluss langfristig Geld spart.

Was passiert bei Vorerkrankungen?

Vorerkrankungen können zu Risikozuschlägen, Leistungsausschlüssen oder einer Ablehnung führen. Deshalb empfiehlt sich eine anonyme Risikovoranfrage, bei der Ihre Gesundheitsdaten ohne Namensnennung an mehrere Versicherer übermittelt werden. So klären Sie vorab die Annahmechancen, ohne einen negativen Eintrag zu riskieren.

Ersetzt eine Unfallversicherung die Berufsunfähigkeitsversicherung?

Nein, eine Unfallversicherung deckt nur etwa 7 bis 10 Prozent der Ursachen für Berufsunfähigkeit ab, da die meisten Fälle durch Krankheit entstehen. Sie zahlt zudem meist eine einmalige Kapitalleistung statt einer monatlichen Rente. Sie kann eine sinnvolle Ergänzung sein, ist aber kein Ersatz für die BU.

Welche Alternativen gibt es zur Berufsunfähigkeitsversicherung?

Wenn eine BU nicht möglich oder zu teuer ist, kommen die Erwerbsunfähigkeitsversicherung, die Grundfähigkeitsversicherung oder die Krankentagegeldversicherung infrage. Diese bieten Teilabsicherungen mit spezifischen Stärken, ersetzen die BU aber nicht vollständig. Welche Lösung passt, hängt von Gesundheitszustand, Budget und Bedarf ab.

Was ist eine anonyme Risikovoranfrage?

Bei einer anonymen Risikovoranfrage werden Ihre Gesundheitsdaten ohne Namensnennung an ausgewählte Versicherer geschickt, um vorab Annahmemöglichkeiten, Zuschläge oder Ausschlüsse zu klären. So vermeiden Sie eine offizielle Ablehnung, die andere Versicherer abschrecken könnte. Dieses Vorgehen ist bei Vorerkrankungen praktisch unverzichtbar.

Wie läuft eine BU-Beratung ab?

Eine gute Beratung beginnt mit einem unverbindlichen Erstgespräch zu Bedarf und Zielen, gefolgt von der sorgfältigen Aufbereitung der Gesundheitsdaten und gegebenenfalls einer anonymen Risikovoranfrage. Danach folgen Tarifvergleich, Klärung aller offenen Fragen und erst zum Schluss die Antragstellung. Auch nach Abschluss bleibt die Begleitung bestehen, etwa für Nachversicherungen oder den Leistungsfall.