Kapitel 01

Die Golden BU der LV1871 — Auf einen Blick

Die Berufsunfähigkeitsversicherung der LV1871 — besser bekannt als Golden BU— gilt seit Jahren als eine der leistungsstärksten BU-Lösungen am deutschen Markt. Mit dem Tarifupdate Januar 2026 wurde sie in mehreren Punkten gezielt verbessert: höhere Nachversicherungsgrenzen, niedrigere Prämien für Kammerberufe und MINT-Studierende sowie 5 % Beitragsdynamik auch in der vereinfachten Risikoprüfung. Dieser Tarif-Check zeigt, was die Golden BU heute leistet, für wen sie besonders geeignet ist und wo es ehrliche Einschränkungen gibt.

Das Unternehmen LV1871

- Gegründet 1871, Sitz in München

- Versicherungsverein auf Gegenseitigkeit — keine Aktionäre, Gewinne bleiben im Unternehmen

- Reiner Lebensversicherer, spezialisiert auf Berufsunfähigkeit und Altersvorsorge

Was ist Berufsunfähigkeit?

- BU liegt vor, wenn man den zuletzt ausgeübten Beruf zu mindestens 50 % nicht mehr ausüben kann

- Jeder 4. Berufstätige scheidet vorzeitig aus dem Erwerbsleben aus

- Häufigste Ursachen: psychische Erkrankungen, Erkrankungen des Bewegungsapparats, Krebs

- Die gesetzliche Erwerbsminderungsrente reicht in den meisten Fällen nicht aus

Kapitel 02

Warum eine Berufsunfähigkeitsversicherung sinnvoll ist

Die eigene Arbeitskraft ist das wertvollste Kapital, das die meisten Menschen besitzen. Wer 40 Jahre lang ein durchschnittliches Gehalt verdient, erwirtschaftet im Laufe seines Berufslebens ein Humankapital von mehreren Millionen Euro. Was passiert, wenn dieses Kapital plötzlich wegfällt? Genau hier setzt die Berufsunfähigkeitsversicherung an.

Berufsunfähigkeit trifft mehr Menschen als gedacht

Viele unterschätzen das eigene Risiko — dabei sind die Zahlen eindeutig: Laut einer Berechnung der Vereinigung der deutschen Versicherungsmathematiker (DAV) hat eine heute 30-jährige Frau eine statistische Wahrscheinlichkeit von 26 Prozent, im Laufe ihres Berufslebens berufsunfähig zu werden. Bei Männern liegt die Wahrscheinlichkeit in einer vergleichbaren Größenordnung.

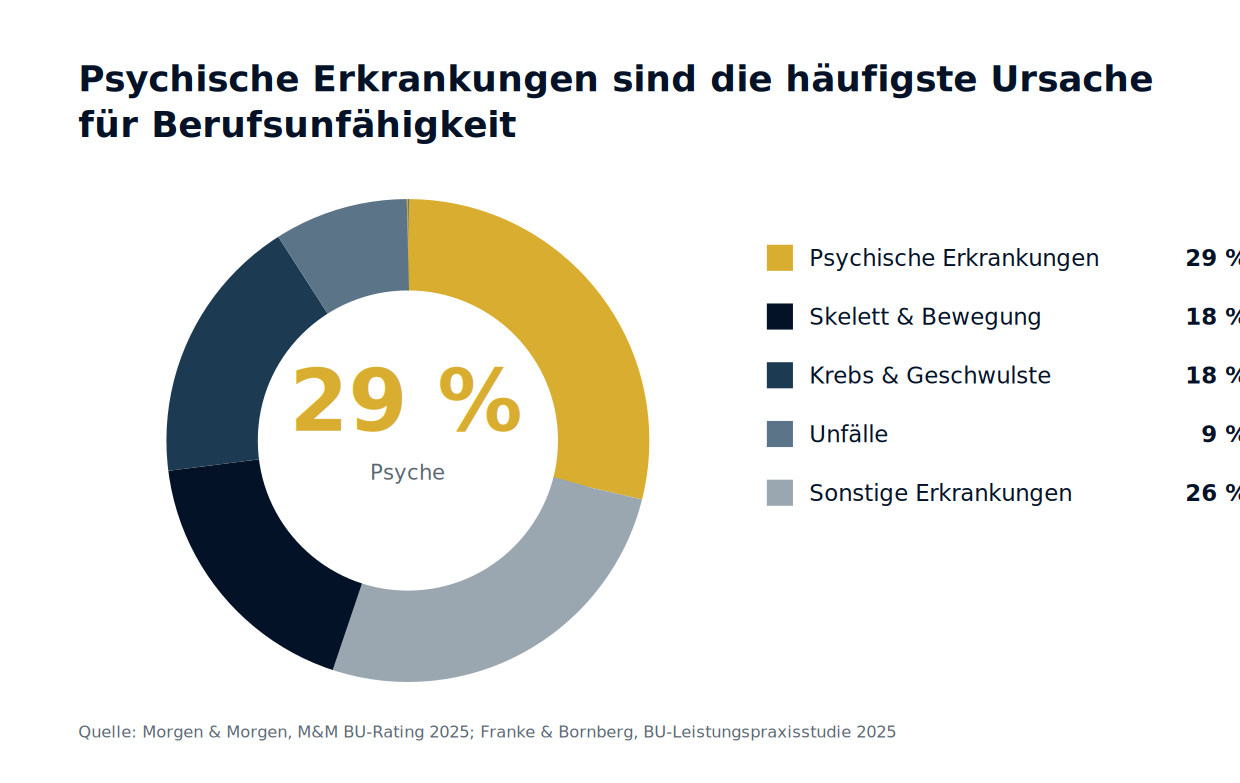

Berufsunfähigkeit ist dabei längst kein Schicksal, das nur körperlich arbeitende Menschen trifft. Die häufigsten Ursachen laut der BU-Leistungspraxisstudie 2025 von Franke & Bornberg sowie dem M&M BU-Rating 2025 von Morgen & Morgen:

| Ursache | Anteil |

|---|---|

| Psychische Erkrankungen (Depressionen, Burnout, Angststörungen) | ~29 % |

| Erkrankungen des Skelett- & Bewegungsapparates | ~18 % |

| Krebs & bösartige Geschwulste | ~18 % |

| Unfälle | ~9 % |

| Sonstige Erkrankungen | ~26 % |

Besonders auffällig ist, dass sich der Anteil psychischer Erkrankungen in den vergangenen 15 Jahren mehr als verdoppelt hat. Laut GDV (Gesamtverband der Deutschen Versicherungswirtschaft) lag er vor 2010 noch bei rund 20 Prozent — heute ist er mit ~29 Prozent die mit Abstand häufigste Einzelursache. Die WHO hat Burnout zwischenzeitlich offiziell als Krankheit anerkannt, was die gesellschaftliche Relevanz dieses Trends unterstreicht.

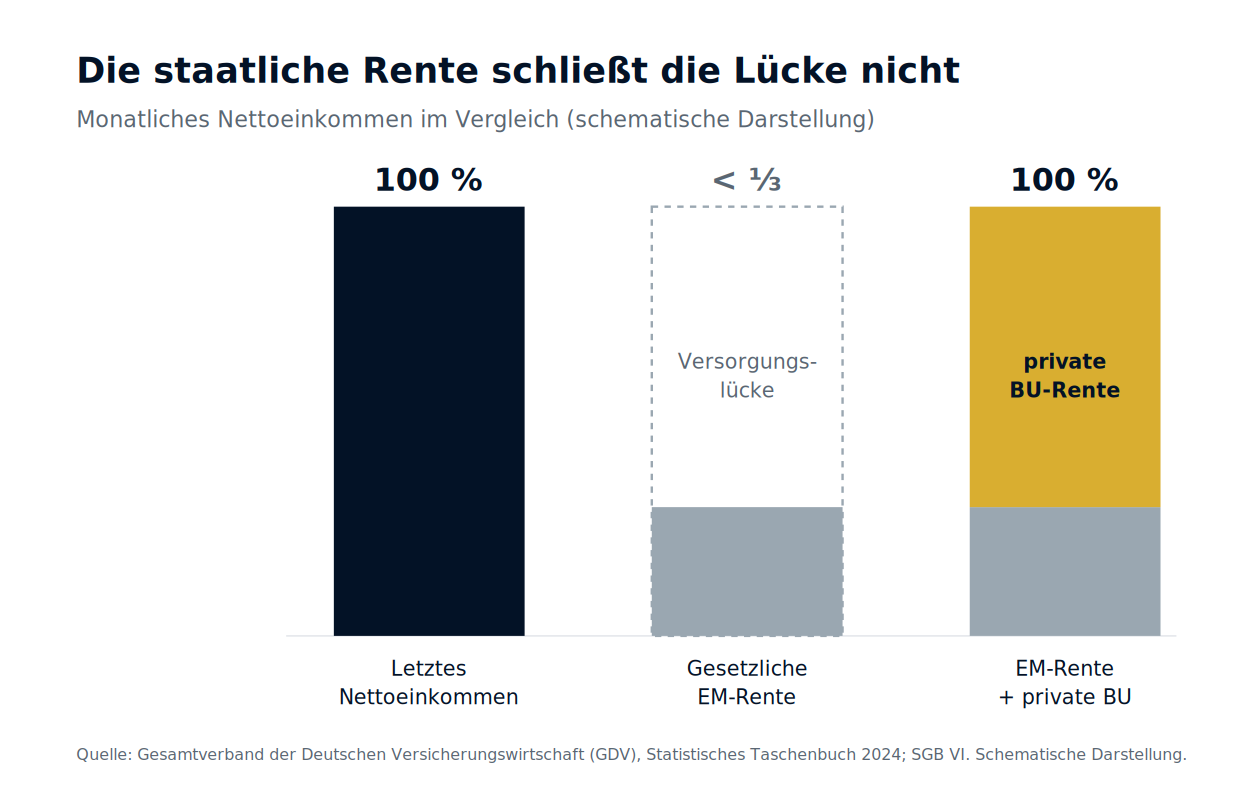

Was leistet der Staat im Ernstfall?

Wer auf staatliche Absicherung hofft, wird enttäuscht. Die gesetzliche Erwerbsminderungsrente — geregelt im SGB VI — greift in vollem Umfang erst dann, wenn jemand weniger als drei Stunden täglich irgendeiner Tätigkeit nachgehen kann, unabhängig vom erlernten Beruf. Im Leistungsfall beträgt sie laut GDV in der Regel weniger als ein Drittel des letzten Bruttogehalts. Für die meisten Menschen reicht das bei weitem nicht aus, um den gewohnten Lebensstandard zu halten.

Die private BU-Versicherung schließt diese Lücke

Eine private Berufsunfähigkeitsversicherung leistet bereits, wenn der Versicherte zu mindestens 50 Prozent für einen Prognosezeitraum von mindestens 6 Monaten außerstande ist, seinen zuletzt ausgeübten Beruf auszuüben — unabhängig davon, ob er theoretisch noch eine andere Tätigkeit aufnehmen könnte. Sie sichert das Einkommen, schützt den Lebensstandard und bewahrt vor einem finanziellen Absturz in einem der verletzlichsten Momente des Lebens.

Fazit: Eine Berufsunfähigkeitsversicherung ist keine Frage des Berufs oder des Alters — sie ist eine der wichtigsten Versicherungen überhaupt. Und die Qualität des Anbieters entscheidet darüber, ob man im Ernstfall wirklich abgesichert ist.

Kapitel 03

Die LV1871 als Unternehmen — Geschichte und Marktposition

Gründung 1871: Von der Begräbniskasse zum Lebensversicherer

Das Gründungsjahr lässt sich leicht erraten — es steckt im Firmennamen. Am 24. Mai 1871 gründeten Münchener Bürger im Gasthaus „Zur Neuen Welt“ in der Blumenstraße den Christkatholischen Begräbniß-Verein. Aus dieser Selbsthilfeeinrichtung entstand über Jahrzehnte eines der solidesten Lebensversicherungsunternehmen Deutschlands:

| Jahr | Meilenstein |

|---|---|

| 1871 | Gründung als Christkatholischer Begräbniß-Verein in München |

| 1904 | Umwandlung in einen Versicherungsverein auf Gegenseitigkeit (VVaG) |

| 1929 | Aufnahme des Lebensversicherungsgeschäfts |

| 1954 | Erstmals über 1 Million Verträge im Bestand |

| 1969 | Umbenennung in Lebensversicherung von 1871 a. G. München |

| 1993 | Einführung der selbstständigen Berufsunfähigkeitsversicherung |

| 1997 | Markteinführung der Golden BU |

| 2005 | Erstes Fitch-Rating A+ (Ausblick stabil) |

| 2010 | Versicherungsbestand überschreitet 20-Milliarden-Euro-Marke |

Versicherungsverein auf Gegenseitigkeit — Kundenfokus statt Aktionärsrendite

Seit Anfang des 20. Jahrhunderts firmiert die LV1871 als Versicherungsverein auf Gegenseitigkeit (VVaG) — und hat diese Rechtsform bis heute beibehalten. Das hat eine wesentliche Konsequenz: Das Unternehmen ist weder Aktionären noch externen Investoren verpflichtet, sondern ausschließlich seinen versicherten Kunden. Gerade bei langfristigen Verträgen wie einer Berufsunfähigkeitsversicherung ist das ein bedeutsames Qualitätsmerkmal.

Klare Spezialisierung statt Vollsortiment

Die LV1871 hat sich bewusst gegen das Modell des Allround-Versicherers entschieden. Man ist und bleibt ein reiner Lebensversicherer mit klarem Fokus auf:

- Berufsunfähigkeitsversicherung(Kernkompetenz: Golden BU)

- Fondsgebundene Rentenversicherungen (private Vorsorge, bAV, Basisrente)

- Risikolebensversicherung (seit 2022 auch direkt über die LV1871; zuvor und weiterhin über die 100 %ige Tochter Delta Direkt)

- Sterbegeldversicherung (aus Traditionsgründen weiterhin im Angebot)

Vertrieb ausschließlich über unabhängige Vermittler

Die LV1871 betreibt keinen eigenen Außendienst und keine Agenturen. Sämtliche Produkte werden ausschließlich über freie, unabhängige Versicherungsvermittler und Makler vertrieben. Das hat einen entscheidenden Effekt: Ein Unternehmen ohne eigenen Vertrieb kann es sich schlicht nicht leisten, mittelmäßige Produkte oder schlechten Service anzubieten — denn kein unabhängiger Makler ist verpflichtet, die LV1871 zu empfehlen.

Aktuelle Marktposition: Stabil und wachstumsstark

Im Geschäftsjahr 2024 hat die LV1871 ihre Marktstellung weiter ausgebaut:

- Beitragssumme Neugeschäft: 2,3 Mrd. Euro (+6,9 %)

- Gebuchte Bruttobeiträge: 708,1 Mio. Euro (+4,5 %)

- BU-Anteil am Neugeschäft: 33,3 % der Beitragssumme

- Solvenzquote: über 400 % — eine der höchsten unter deutschen Lebensversicherern

- Fitch-Rating: A+ (Ausblick stabil, seit 2005 kontinuierlich bestätigt)

- Mitarbeiter: rund 550 am Standort München

Zugleich bleibt zu erwähnen, dass Kennzahlen immer nur eine Momentaufnahme darstellen und nie eine Garantie für die Zukunft sind.

Fazit: Die LV1871 ist ein bewusst spezialisiertes, finanziell außergewöhnlich stabiles Unternehmen, das auf Massenvertrieb und Marktpräsenz zugunsten von Produktqualität und Kundenfokus verzichtet.

Quellen: LV1871 — Unternehmensgeschichte (lv1871.de); Versicherungsbote — „LV1871 legt bei Beiträgen zu“, Mai 2025; Fitch Ratings — IFS-Rating LV1871, A+ Ausblick stabil, 2024.

Kapitel 04

Tarifstruktur und Leistungen der Golden BU im Überblick

Wer seinen zuletzt ausgeübten Beruf aufgrund von Krankheit, Unfall oder körperlichem Kräfteverfall voraussichtlich dauerhaft zu mindestens 50 Prozent nicht mehr ausüben kann, erhält eine monatliche Berufsunfähigkeitsrente — und ist gleichzeitig von der weiteren Beitragszahlung befreit.

Vier Tarifvarianten der Golden BU

Die Golden BU ist modular aufgebaut und in vier Varianten erhältlich, die auf unterschiedliche Lebenssituationen und Bedürfnisse zugeschnitten sind:

| Tarif | Beschreibung | Für wen geeignet |

|---|---|---|

| Golden BU | Klassische selbstständige BU mit konstantem Beitrag über die gesamte Laufzeit | Berufstätige, die verlässliche Beitragsplanung wünschen |

| Golden BU Start | Voller BU-Schutz mit reduzierten Beiträgen in den ersten 10 Jahren | Berufseinsteiger & junge Leute bis 27 Jahre |

| Performer Golden BU | BU-Schutz kombiniert mit Fondssparen — Überschüsse werden in Fonds investiert | Kunden, die Absicherung und Vermögensaufbau verbinden möchten |

| Golden BU Vorsorgeschutz | Übernimmt im BU-Fall die Beiträge für Altersvorsorge und/oder PKV (bis 250 €/Monat) — ohne Gesundheitsfragen, dafür mit 3 Jahren Wartezeit | Kunden, die bestehende Vorsorgeverträge absichern möchten |

Standardleistungen im Überblick

Alle Tarifvarianten der Golden BU teilen folgendes Kern-Leistungspaket:

- Monatliche BU-Renteab 50 % Berufsunfähigkeit für mindestens 6 Monate im zuletzt ausgeübten Beruf

- Beitragsbefreiung im Leistungsfall — die Beitragszahlung entfällt vollständig

- Lebenslange Pflegerente ohne Mehrbeitrag: Wer mindestens 10 Jahre vor Vertragsende dauerhaft pflegebedürftig wird, erhält die BU-Rente ein Leben lang weitergezahlt

- Schnelle Leistung bei schwerer Krankheit:Bei definierten Diagnosen genügt ein vereinfachter Facharztattest — die Leistungsentscheidung erfolgt innerhalb von 5 Arbeitstagen, die Zahlung erfolgt für 18 Monate

- Wiedereingliederungshilfe: Finanzielle Unterstützung in Höhe von 6 Monatsrenten bei Umschulung oder Neustart im Berufsleben

- Umorganisationshilfe für Selbstständige: Einmalige Zahlung von 6 Monatsrenten zur Neuorganisation des Betriebs

- Beteiligung an Reha-Kosten:Bis zu 3 × 550 Euro bei ärztlich verordneten Rehabilitationsmaßnahmen

- Beitragsgarantie bei Berufswechsel: Kein Beitragszuschlag und keine Nachmeldepflicht bei Wechsel in einen risikoreichen Beruf

Optionale Bausteine

- AU-Baustein(Arbeitsunfähigkeitsklausel / „Gelber Schein“): Zahlt die vereinbarte Rente bereits bei längerer Krankschreibung von mindestens 6 Monaten — auch wenn noch keine Berufsunfähigkeit festgestellt wurde. Leistet bis zu 36 Monaten bei ununterbrochener Arbeitsunfähigkeit. Befreiung von der Beitragszahlung erfolgt bereits nach der 6. Woche.

- Pflegepaket: Bestehend aus drei Komponenten — Pflegebasisschutz, Pflege-Plus-Option und Pflegebeitragsbefreiung im BU-Fall.

Vereinfachte Risikoprüfung & früher Einstieg

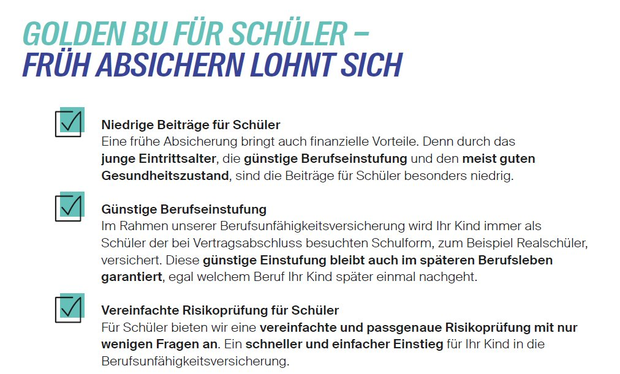

Die LV1871 bietet für Personen bis zu einem Eintrittsalter von 35 Jahren eine vereinfachte Risikoprüfung mit wenigen Gesundheitsfragen an. Für Schüler ist eine Absicherung bereits ab dem 6. Lebensjahr möglich — zu günstigen Einstiegsbeiträgen und mit vorteilhafter Berufseinstufung, die das gesamte Berufsleben erhalten bleibt.

Kapitel 05

Für welche Zielgruppen eignet sich die Golden BU?

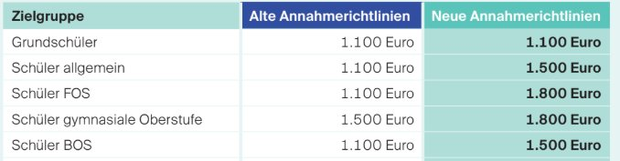

Schüler & Kinder ab 6 Jahren

Die LV1871 war der erste Versicherer in Deutschland, der eine vollwertige Berufsunfähigkeitsversicherung bereits ab dem 6. Lebensjahr in Kombination mit der Einschulung angeboten hat. Kinder schließen zu einem Zeitpunkt ab, an dem die Gesundheitshistorie noch weitgehend unbelastet ist — und sichern sich dauerhaft günstige Beiträge sowie eine vorteilhafte Berufseinstufung, die das gesamte Berufsleben erhalten bleibt.

Mit dem Tarifupdate zum Jahreswechsel 2026 hat die LV1871 in der Golden BU die Grenzen für Schüler und Studenten nochmals angehoben — folgende Summen sind nun versicherbar:

Studenten & Auszubildende

Für Studenten und Auszubildende ist ein früher Abschluss aus zwei Gründen besonders sinnvoll: oftmals niedrigere Beiträge und insbesondere eine meist noch unbelastete Gesundheitshistorie. Die Zukunftsgarantie der LV1871 stellt sicher, dass beispielsweise nach dem Studien- oder Ausbildungsabschluss sowohl die Berufseinstufung als auch die Obergrenze für Nachversicherungen überprüft und angepasst werden können — ohne erneute Risiko- und Gesundheitsprüfung.

Zusätzlich kann zum Berufseintritt (Voraussetzung: abgeschlossene Berufsausbildung) die versicherte BU-Rente um bis zu 150 Prozent erhöht werden, um sie an das tatsächliche Einkommen anzupassen.

Berufseinsteiger bis 35 Jahre

Wer noch keine 35 Jahre alt ist, profitiert von der vereinfachten Risikoprüfung der LV1871. Für eine Vielzahl von Berufen — darunter kaufmännische Berufe, Akademiker und Gymnasialschüler — ist der Abschluss mit nur wenigen Gesundheitsfragen möglich. Das senkt die Hürde für den Einstieg erheblich.

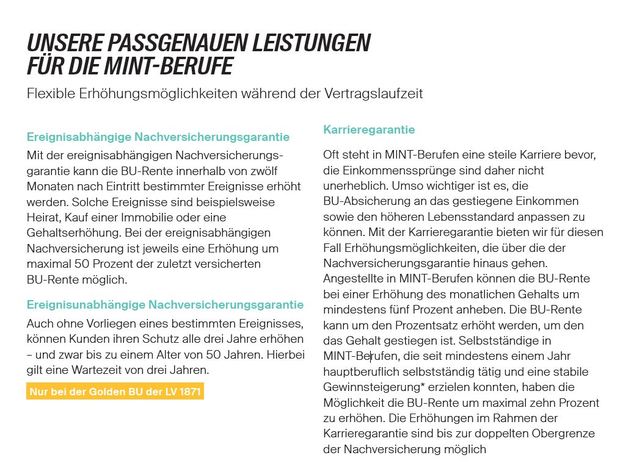

Angestellte & Akademiker — insbesondere MINT-Berufe

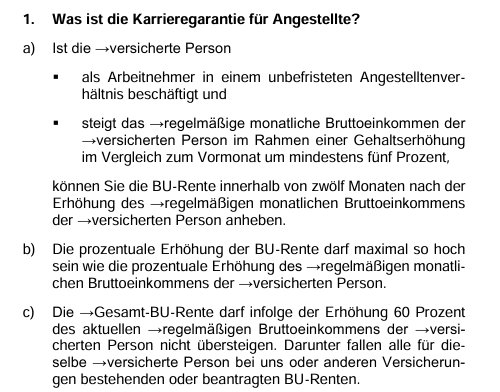

Für karriereorientierte Angestellte, Ingenieure, Ärzte und Akademiker bietet die Golden BU ein besonders passgenaues Paket. Die Karrieregarantie erlaubt es, den BU-Schutz auch dann weiter zu erhöhen, wenn die reguläre Nachversicherungsgrenze bereits ausgeschöpft ist — bei Gehaltserhöhungen von mehr als 5 Prozent proportional zur Gehaltserhöhung, bis zur doppelten Nachversicherungsobergrenze.

Darüber hinaus gilt: Ein Berufswechsel — selbst in eine risikoreichere Tätigkeit — führt zu keiner nachträglichen Beitragserhöhung. Der einmal vereinbarte Beitrag bleibt garantiert, da es keine Obliegenheit zur Nachmeldung eines Tätigkeitswechsels gibt.

Selbstständige & Freiberufler

Berufsunfähigkeit trifft Selbstständige oft besonders hart, weil neben dem persönlichen Einkommensausfall auch betriebliche Strukturen gefährdet sind. Die LV1871 trägt dem mit zwei spezifischen Leistungen Rechnung:

- Umorganisationshilfe: Einmalige Zahlung von 6 Monatsrenten zur Neuorganisation des Betriebs

- Karrieregarantie für Selbstständige:Erhöhung der BU-Rente um bis zu 10 Prozent bei nachgewiesener stabiler Gewinnsteigerung — ohne erneute Risikoprüfung

Handwerker, Meister & Techniker

Mit der Meister- und Technikergarantie adressiert die LV1871 gezielt Fachkräfte aus Handwerk und Industrie. Handwerker, Meister und Techniker erhalten damit zusätzliche Flexibilität bei der Vertragsgestaltung — ein klares Signal, dass die Golden BU auch für körperlich tätige Berufsgruppen konzipiert wurde, nicht nur für Büroangestellte und Akademiker.

Übersicht: Für wen lohnt sich die Golden BU besonders?

| Zielgruppe | Relevante Besonderheit |

|---|---|

| Kinder & Schüler ab 6 J. | Früher Einstieg, günstige Beiträge, Zukunftsgarantie, Sichern des Gesundheitszustands |

| Studenten & Azubis | Zukunftsgarantie, BU-Renten-Erhöhung bis 150 % bei Berufseintritt |

| Berufseinsteiger bis 35 J. | Vereinfachte Risikoprüfung mit wenigen Gesundheitsfragen |

| Angestellte & Akademiker | Karrieregarantie, Beitragsgarantie bei Berufswechsel |

| Selbstständige & Freiberufler | Umorganisationshilfe, Karrieregarantie für Selbstständige |

| Handwerker, Meister & Techniker | Meister- und Technikergarantie |

| Teilzeitbeschäftigte | Eine der besten Teilzeitklauseln am Markt |

Kapitel 06

Die BU-Definition der Golden BU im Detail

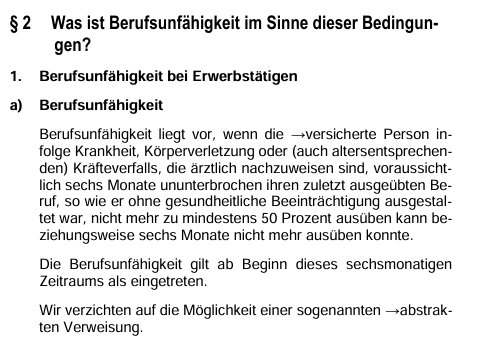

Bevor man die Leistungen der Golden BU beurteilen kann, muss man verstehen, unter welchen Voraussetzungen der Versicherungsfall überhaupt eintritt. Die LV1871 regelt dies in § 2 der Allgemeinen Versicherungsbedingungen (AVB) klar und unmissverständlich:

Was bedeutet das konkret?

Diese Definition enthält fünf entscheidende Bausteine, die zusammen das Leistungsversprechen definieren:

- Ursache: Krankheit, Körperverletzung oder Kräfteverfall (auch altersentsprechend). Der Leistungsfall kann durch jede Form von gesundheitlicher Beeinträchtigung ausgelöst werden — also nicht nur durch Unfall, sondern auch durch chronische Erkrankungen, psychische Erkrankungen oder den altersbedingten Abbau körperlicher Kräfte.

- Maßstab — der zuletzt ausgeübte Beruf: Konkret und vollständig entscheidend ist ausschließlich der Beruf, den die versicherte Person zuletzt tatsächlich ausgeübt hat — und zwar so, wie er ohne gesundheitliche Beeinträchtigung gestaltet war. Wer als Chirurg operiert hat, wird an der Fähigkeit zur Operation gemessen — nicht an der Fähigkeit, theoretisch Verwaltungsaufgaben zu übernehmen.

- 50-%-Schwelle:Die versicherte Person muss ihren Beruf zu mindestens 50 Prozent nicht mehr ausüben können.

- Zeitrahmen — 6 Monate: Vorausschauend oder rückwirkend. Die Berufsunfähigkeit gilt rückwirkend ab dem ersten Tag dieses Sechsmonatszeitraums als eingetreten — nicht erst nach Ablauf der sechs Monate. Das verhindert, dass Leistungsansprüche verloren gehen.

- Verzicht auf abstrakte Verweisung: Die LV1871 hält den Verzicht auf die abstrakte Verweisung nicht nur im Marketing, sondern ausdrücklich im Vertragstext fest. Das ist rechtlich bindend.

Exkurs: Konkrete und abstrakte Verweisung

Abstrakte Verweisung: Bei einer abstrakten Verweisung darf der Versicherer die Leistung ablehnen, wenn die versicherte Person theoretisch noch in der Lage wäre, eine andere Tätigkeit auszuüben — unabhängig ihrer Ausbildung, Erfahrung und bisherigen Lebensstellung. Moderne Berufsunfähigkeitsversicherungen verzichten in der Regel auf diese abstrakte Verweisung. Auch die LV1871 verzichtet darauf.

Konkrete Verweisung:Bei der konkreten Verweisung prüft der Versicherer, ob die versicherte Person tatsächlich eine andere Tätigkeit aufgenommen hat, die ihrer bisherigen Lebensstellung, Ausbildung und Erfahrung entspricht und bei der sie ca. 80 % ihres vorherigen Einkommens erzielt. Auf die konkrete Verweisung verzichtet die LV1871 — wie marktüblich — nicht. Dies ist sachlich in Ordnung, da es eine eigene, proaktive Entscheidung der versicherten Person war, einen neuen Beruf auszuüben.

Kapitel 07

Nachversicherungsgarantie — Schutz, der mitwächst

Die LV1871 regelt die Nachversicherung in § 7 der AVB mit einem klaren und kundenfreundlichen Rahmen:

- Die Erhöhung erfolgt auf Basis der zum Zeitpunkt des Vertragsabschlusses festgelegten Rechnungsgrundlagen.

- Medizinische Risiken, Hobbys und Freizeitaktivitäten werden im Rahmen der Nachversicherung nicht überprüft. Zwischenzeitlich aufgetretene Erkrankungen oder neu aufgenommene Aktivitäten können zu keiner Beitragserhöhung führen.

- Geprüft wird lediglich die finanzielle Angemessenheit der Erhöhung.

- Es gibt je nach Beruf individuelle Obergrenzen für die Nachversicherung.

Ereignisabhängige Nachversicherung

Das Recht auf Nachversicherung kann beim Eintritt definierter Lebensereignisse ausgeübt werden — jeweils innerhalb von zwölf Monaten nach dem jeweiligen Ereignis. Die LV1871 listet in § 7 Abs. 1a folgende Auslöser abschließend auf:

| # | Auslösendes Ereignis | Hinweis |

|---|---|---|

| 1 | Heirat | — |

| 2 | Scheidung oder Aufhebung einer eingetragenen Lebenspartnerschaft | — |

| 3 | Geburt oder Adoption eines Kindes | — |

| 4 | Wiederaufnahme der Berufstätigkeit nach Elternzeit | Nicht möglich, wenn bereits wegen Geburt/Adoption erhöht wurde |

| 5 | Tod des erwerbstätigen Ehe-/Lebenspartners | — |

| 6 | Hausbau oder Erwerb von selbst genutztem Wohneigentum | Darlehen ≥ 100.000 Euro erforderlich |

| 7 | Modernisierung/Renovierung einer selbst genutzten Immobilie | Darlehen ≥ 50.000 Euro erforderlich |

| 8 | Abschluss einer beruflichen Weiterqualifizierung (Fach-/Betriebswirt) | Ausübung einer entsprechenden Tätigkeit erforderlich |

| 9 | Akademische Weiterqualifizierung (Master, Promotion, Facharzt) | Voraussetzung: bereits akademischer Abschluss |

| 10 | Erteilung von Prokura | — |

| 11 | Gehaltserhöhung um mindestens 10 % aus nicht selbstständiger Tätigkeit | — |

| 12 | Wechsel von Teilzeit/befristet in unbefristete Vollzeitstelle | Vorheriges Arbeitsverhältnis muss mind. 1 Jahr bestanden haben |

| 13 | Aufnahme einer selbstständigen Tätigkeit in einem freien Beruf | Kammermitgliedschaft erforderlich |

| 14 | Stabile Gewinnsteigerung bei Selbstständigen | Gemäß § 10 Abs. 2a AVB |

| 15 | Erstmaliges Überschreiten der Beitragsbemessungsgrenze (BBG) | Maßgeblich: BBG der allgemeinen Rentenversicherung |

| 16 | Wegfall oder Reduzierung von BU-Ansprüchen aus der bAV | — |

Die Breite dieser Liste ist bemerkenswert: Die LV1871 erkennt nicht nur klassische Lebensereignisse wie Heirat und Geburt an, sondern auch berufliche Entwicklungen wie Prokura, Gehaltserhöhungen, Wechsel in die Selbstständigkeit und akademische Weiterbildungen.

Ereignisunabhängige Nachversicherung

Auch ohne das Eintreten eines der oben genannten Ereignisse kann die BU-Rente erhöht werden — alle drei Jahre bis zum Alter von 50 Jahren um 250 Euro monatlich, ohne jede Begründung.

Wichtig — Wartezeit bei Krankheitsursachen: Ab Beginn jeder ereignisunabhängigen Nachversicherung gilt eine Wartezeit von drei Jahren. Tritt innerhalb dieser Wartezeit ein Leistungsfall aufgrund von Berufsunfähigkeit oder Arbeitsunfähigkeit ein, wird aus dieser spezifischen Erhöhung keine Leistung erbracht — die übrigen Vertragsbestandteile bleiben davon unberührt. Ausnahme: Wurde der Leistungsfall ausschließlich durch einen Unfall verursacht, leistet die LV1871 vollumfänglich.

Fazit:Die Nachversicherungsgarantie der Golden BU gehört mit ihren umfangreichen definierten Auslöseereignissen, der anlasslosen Dreijahresmöglichkeit und dem vollständigen Verzicht auf erneute Gesundheitsprüfung zu den umfassendsten am deutschen Markt.

Kapitel 08

Karrieregarantie und Verlängerungsgarantie

Karrieregarantie — wenn die Obergrenze erreicht ist

Sobald die reguläre Nachversicherungsgrenze ausgeschöpft ist, greift die Karrieregarantie — die Möglichkeit, die Grenze zu verdoppeln:

Für Angestellte:Bei Gehaltserhöhungen von mehr als 5 % darf die BU-Rente um denselben Prozentsatz erhöht werden — bis zur doppelten Nachversicherungsgrenze. Das macht die Karrieregarantie für Angestellte mit wachsendem Einkommen zu einem echten Mehrwert.

Für Selbstständige sind die Anforderungen deutlich höher. Selbstständige sollten daher lieber von Beginn an eine ausreichend hohe BU-Rente vereinbaren.

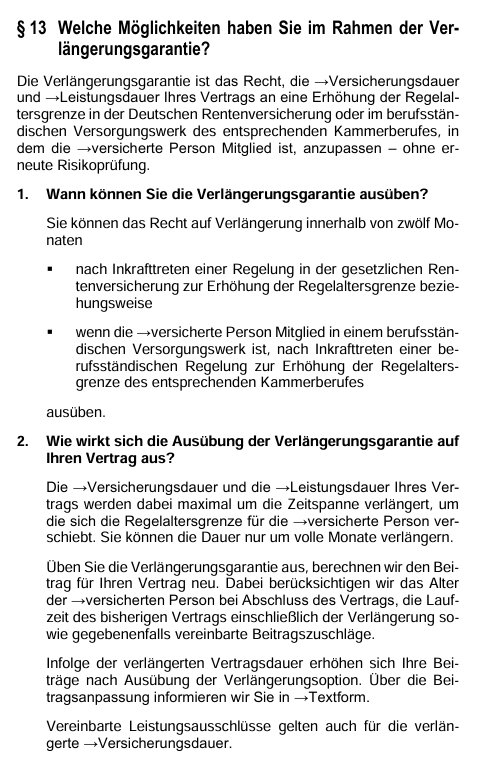

Verlängerungsgarantie — Schutz bei steigendem Rentenalter

Die Verlängerungsgarantie gibt der versicherten Person das Recht, die Versicherungs- und Leistungsdauer ihres Vertrags anzupassen, wenn der Gesetzgeber oder ein berufsständisches Versorgungswerk die Regelaltersgrenze anhebt — und das ohne erneute Risikoprüfung.

Wann kann die Verlängerungsgarantie ausgeübt werden?

Das Recht auf Verlängerung kann innerhalb von zwölf Monaten ausgeübt werden, nachdem:

- eine gesetzliche Regelung zur Erhöhung der Regelaltersgrenze in der Deutschen Rentenversicherung in Kraft getreten ist, oder

- eine berufsständische Regelung zur Erhöhung der Regelaltersgrenze des jeweiligen Kammerberufes in Kraft getreten ist.

Wirkung auf den Vertrag

- Die Versicherungs- und Leistungsdauer werden um maximal den Zeitraum verlängert, um den sich die Regelaltersgrenze verschiebt.

- Der Beitrag wird neu berechnet — unter Berücksichtigung des Eintrittsalters bei Vertragsabschluss und der Gesamtlaufzeit einschließlich der Verlängerung.

- Bereits vereinbarte Leistungsausschlüsse gelten weiter.

Wann ist die Verlängerungsgarantie ausgeschlossen?

- Wenn der Vertrag beitragsfrei gestellt ist.

- Wenn ein BU-Leistungsantrag gestellt wurde und die Prüfung noch nicht abgeschlossen ist.

- Wenn bereits BU-Leistungen erbracht werden oder wurden.

- Wenn das vereinbarte Endalter weniger als 60 Jahre beträgt.

Die Verlängerungsgarantie ist insgesamt kundenfreundlich geregelt. Wer seinen Vertrag von Anfang an mit einem Endalter von mindestens 60 Jahren abschließt und auf Beitragsfreistellung verzichtet, hält sich alle Optionen offen.

Kapitel 09

AU-Baustein, Beitrags- und Leistungsdynamik

Arbeitsunfähigkeitsklausel (AU-Baustein) — die Brücke zur BU-Rente

Der optionale AU-Baustein (auch „Gelbe-Schein-Klausel“ genannt) ist eine der meistdiskutierten Ergänzungen in der modernen BU-Welt. Die BU-Rente wird bereits dann gezahlt, wenn noch keine Berufsunfähigkeit festgestellt wurde, aber eine längere Krankschreibung vorliegt.

So funktioniert es bei der LV1871:

- Leistung ab 6 Monaten ununterbrochener Arbeitsunfähigkeit

- Bei Facharzt-Prognose von mindestens 6 Monaten AU: Leistungsbeginn bereits nach 6 Wochen

- Zahlung der vollen vereinbarten BU-Rente für bis zu 24 Monate — Verlängerung auf bis zu 36 Monate möglich

- Beitragsbefreiung nach der 6. Krankschreibungswoche

Wird spätestens 3 Monate vor Ablauf der 24 Monate auch ein BU-Leistungsantrag gestellt, verlängert sich die AU-Leistung automatisch bis zur endgültigen Entscheidung — maximal auf 36 Monate insgesamt.

Beitragsdynamik — Schutz gegen die Inflation

Eine BU-Rente, die heute ausreichend erscheint, kann in 20 oder 30 Jahren durch die Inflation erheblich an Kaufkraft verloren haben. Die Beitragsdynamik ist das Instrument, das diesem Wertverlust entgegenwirkt.

Die fünf Dynamikformen der Golden BU im Überblick

| Dynamikform | Basis | Effekt |

|---|---|---|

| Keine | — | Beitrag und Rente bleiben konstant |

| Anfangsbeitrag | Anfangsbeitrag bei Vertragsschluss | Beitrag steigt jährlich um den gewählten %, bezogen auf den Ursprungsbeitrag |

| Vorjahresbeitrag | Beitrag des Vorjahres | Beitrag steigt jährlich um den gewählten % mit Zinseszins-Effekt |

| Anfangssumme | Anfangs-BU-Rente | BU-Rente steigt jährlich um den gewählten %, bezogen auf die ursprüngliche Rente |

| Vorjahressumme | BU-Rente des Vorjahres | BU-Rente steigt jährlich um den gewählten % mit echtem Zinseszins-Effekt |

| Rentenversicherungs-Relation | Anhebung Höchstbeitrag der gesetzlichen RV | Beitrag steigt im Gleichschritt — mindestens jedoch um 5 % des Anfangsbeitrags |

Die Variante „Vorjahressumme“ gilt unter Experten als besonders starke und empfehlenswerte Form. Hier erhöht sich die BU-Rente jährlich um den gewählten Prozentsatz auf Basis der jeweils aktuellen Rentenhöhe — mit echtem Zinseszins-Effekt auf die Absicherungssumme.

Alleinstellungsmerkmal: Dynamik bis Vertragsende

Die LV1871 gehört zu den wenigen Versicherern am Markt, die die Beitragsdynamik bis zum vertraglich vereinbarten Endalter (in der Regel 67) vollständig durchführen — ohne Einschränkungen in den letzten Vertragsjahren. Viele Wettbewerber begrenzen die Dynamik auf einen früheren Zeitpunkt. Darüber hinaus kann der Dynamikerhöhung beliebig oft widersprochen werden, ohne dass das Recht auf künftige Erhöhungen verloren geht.

Wann gelten nur 3 % Dynamik?

- Die Gesamtabsicherung (über alle BU-Verträge) übersteigt 42.000 Euro Jahresrente (= 3.500 Euro/Monat)

- Die versicherte BU-Rente übersteigt 50 % des Bruttoeinkommens

- Die versicherte Person ist Schüler, Student oder Azubi

Garantierte Rentensteigerung im Leistungsfall (Leistungsdynamik)

Für den Fall einer länger andauernden Berufsunfähigkeit kann eine jährliche Rentensteigerung von bis zu 3 Prozent vereinbart werden — in Schritten von 0,5 Prozentpunkten frei wählbar. Besonderheit: Wird der Versicherte nach einem Leistungsfall wieder berufsfähig, bleibt die durch die Leistungsdynamik erreichte höhere Rente als neue garantierte Rente dauerhaft bestehen — ohne Mehrbeitrag. Diese Regelung bieten aktuell nur wenige Anbieter am deutschen Markt an.

Kapitel 10

Schnelle Leistung bei schwerer Krankheit

Eine schwere Diagnose trifft Betroffene oft ohne Vorwarnung. In einem solchen Moment sollte der Kampf um finanzielle Absicherung nicht zur zusätzlichen Belastung werden. Die LV1871 hat dafür in der Golden BU eine eigenständige Leistungskomponente verankert: die Schnelle Leistung bei schwerer Krankheit — geregelt in § 3 AVB.

Was leistet die Golden BU im Ernstfall?

Liegt eine der definierten schweren Krankheiten vor, erbringt die LV1871 ohne vollständige BU-Prüfung für bis zu 18 Monate folgende Leistungen:

- Zahlung der vereinbarten BU-Rente ab Beginn des auf die Diagnose folgenden Monats

- Vollständige Befreiung von der Beitragszahlungspflicht während dieses Zeitraums

Als Nachweis genügt ein Facharztbericht — kein aufwendiger BU-Leistungsantrag. Die LV1871 entscheidet innerhalb von fünf Arbeitstagen.

Welche Krankheiten sind abgedeckt?

Die AVB definieren die anerkannten schweren Krankheiten präzise — mit klaren medizinischen Schwellenwerten:

- Krebs: Wenn eine Chemo- oder Strahlentherapie begonnen hat (bzw. unmittelbar bevorsteht) und mindestens eine Metastase festgestellt wurde — oder palliative Therapie.

- Herzinfarkt:Anhaltende Einschränkung der Herzleistung (Ejektionsfraktion unter 30 %) über mindestens 14 Tage trotz medikamentöser Behandlung.

- Schlaganfall: Lähmung einer Körperhälfte mit Kraftverlust von mindestens 5/6 über mindestens 14 Tage.

- Querschnittslähmung: Dauerhafte Abhängigkeit von einem Rollstuhl.

- Vollständiger Sprach-, Seh- oder Hörverlust über mindestens 14 Tage.

Wann ist die Schnelle Leistung ausgeschlossen?

- Vertrag im Rahmen einer betrieblichen Altersversorgung

- Bereits eine Schnelle Leistung erhalten oder wird erhalten

- Bereits BU- oder AU-Leistungen werden bezogen

- Vertrag zum Zeitpunkt der ersten Diagnose weniger als sechs Monate besteht

Die Schnelle Leistung schafft in einer akuten Krisensituation unmittelbare finanzielle Entlastung — ohne den aufwendigen BU-Prüfungsprozess abwarten zu müssen.

Kapitel 11

Performer Golden BU — BU-Schutz plus Fondssparen

Wer vorausschauend plant, denkt nicht nur an die Absicherung seiner Arbeitskraft, sondern auch an den langfristigen Vermögensaufbau. Genau hier setzt die Performer Golden BU an. Sie kombiniert den vollständigen BU-Schutz der bewährten Golden BU mit einer fondsgebundenen Anlagekomponente.

Das Grundprinzip — Schutz und Rendite aus einer Hand

Bei jeder Berufsunfähigkeitsversicherung entstehen im Laufe der Vertragslaufzeit Überschüsse — vereinfacht gesagt der Teil des Beitrags, den der Versicherer nicht für Leistungen und Verwaltungskosten benötigt. Bei der klassischen Golden BU fließen diese Überschüsse in die Beitragsreduzierung. Die Performer Golden BU geht einen anderen Weg: Die erwirtschafteten Überschüsse werden in Investmentfonds investiert und bauen so über die Jahre ein wachsendes Fondsguthaben auf.

Wichtige Grundregel: Der BU-Schutz ist von der Fondsanlage vollständig entkoppelt. Ein schwaches Börsenjahr, ein Kursrückgang oder eine schlechte Fondsperformance haben keinerlei Auswirkung auf den vereinbarten Beitrag oder die vereinbarte BU-Rente.

Fondsauswahl — Flexibilität bei der Anlage

Für die Anlage der Überschüsse stellt die LV1871 eine umfangreiche Fondspalette zur Verfügung. Neben Produkten renommierter internationaler Investmentgesellschaften bietet die LV1871 auch zahlreiche ETFs. Kunden können ihre Anlage damit gezielt nach persönlichen Präferenzen — etwa Renditechancen, Nachhaltigkeit oder Risikobereitschaft — ausrichten.

Flexibler Zugriff auf das Fondsguthaben

Bereits während des laufenden Vertrags kann das angesammelte Fondsguthaben jederzeit teilweise oder vollständig entnommen werden — ob zur Erfüllung eines größeren Wunsches oder zur Überbrückung eines finanziellen Engpasses. Der BU-Schutz bleibt dabei in vollem Umfang erhalten.

Steuerliche Besonderheit

Die steuerfreie Auszahlung des Fondsguthabens am Vertragsende ist ein Vorteil, den die klassische Fondsanlage in dieser Form nicht bietet. Unter bestimmten Voraussetzungen — insbesondere bei einer ausreichend langen Vertragslaufzeit — kann das gesamte angesammelte Kapital steuerfrei ausgezahlt werden.

Für wen ist die Performer Golden BU geeignet?

Die Performer Golden BU ist kein Universalprodukt — sie entfaltet ihren vollen Nutzen bei Kunden, die langfristig denken, neben dem BU-Schutz gezielt Kapital aufbauen möchten und bereit sind, die natürlichen Schwankungen von Investmentfonds zu akzeptieren.

Wer hingegen primär an einem kostengünstigen, unkomplizierten BU-Schutz ohne Kapitalkomponente interessiert ist, ist mit der klassischen Golden BU besser und oft auch günstiger bedient.

Kapitel 12

Gesundheitsprüfung & Antragstellung

Die Gesundheitsprüfung ist für viele Menschen das größte Hindernis auf dem Weg zum Abschluss einer Berufsunfähigkeitsversicherung. Was bei der LV1871 tatsächlich auf Sie zukommt, wie Sie die Prüfung klug angehen — und warum ehrliche Angaben kein Risiko, sondern Ihr größter Schutz sind: Das erläutern wir in diesem Kapitel.

Warum vollständige und ehrliche Angaben entscheidend sind

Die Anzeigepflicht beim Antrag ist gesetzlich geregelt (§ 19 VVG): Sie müssen alle Ihnen bekannten Umstände wahrheitsgemäß und vollständig angeben, nach denen der Versicherer ausdrücklich in Textform gefragt hat. Wer dagegen verstößt — ob absichtlich oder aus Nachlässigkeit —, riskiert im Leistungsfall den vollständigen Verlust des Versicherungsschutzes.

Die anonyme Risikovoranfrage — der sichere Weg bei Vorerkrankungen

Wer Vorerkrankungen hat oder risikoreiche Hobbys ausübt, sollte keinen Antrag ins Blaue hinein stellen. Denn jede offizielle Ablehnung wird in der zentralen Hinweis- und Informationsdatei (HIS) gespeichert. Ein Negativeintrag dort kann die Versicherbarkeit bei anderen Anbietern erheblich erschweren. Die Lösung ist die anonyme Risikovoranfrage. Auch bei der LV1871 ist eine anonyme Risikovoranfrage möglich.

Die Abfragezeiträume — kurz erklärt

Die LV1871 verwendet vier verschiedene Zeiträume, je nachdem wie schwerwiegend oder dauerhaft relevant ein Gesundheitsthema ist:

| Zeitraum | Geltung |

|---|---|

| 6 Monate | Beschwerden ohne Arztbesuch |

| 5 Jahre | Ambulante ärztliche Behandlungen |

| 10 Jahre | Operationen & stationäre Aufenthalte |

| Zeitlich unbegrenzt | Krebserkrankungen |

Wichtig: Mit Ausnahme der 6-Monatsregelung müssen auf 5 Jahre nur Erkrankungen angegeben werden, wegen derer eine Behandlung, Beratung oder Untersuchung stattgefunden hat. Im Vergleich zu anderen Marktteilnehmern ist die LV1871 hier weiterhin eher streng unterwegs — viele Anbieter fragen ambulante Behandlungen nur auf 3 Jahre ab. Auch bei Operationen und stationären Aufenthalten ist die LV1871 vergleichsweise streng (5 vs. 10 Jahre).

Vereinfachte Gesundheitsfragen (U35)

Die LV1871 bietet eine dauerhafte Möglichkeit mit stark verkürztem Fragenkatalog für folgende Zielgruppen an — Voraussetzung ist ein Alter von maximal 34 Jahren bei Vertragsabschluss:

| Zielgruppe | Max. BU-Rente bei Abschluss |

|---|---|

| Schüler an Gymnasien / gymnasialer Oberstufe | 1.100 – 1.500 € |

| Studierende (die meisten Studiengänge) | 1.500 € |

| Kaufmännische & technische Berufe | 1.500 € |

| MINT-Berufe, Ingenieure | bis 2.000 – 2.500 € |

| Mediziner, Juristen, Sozialpädagogen, Physiotherapeuten | 1.500 – 2.500 € |

Handwerkliche Berufe sind in der Regel nicht über die Aktion versicherbar.

Statt 24 nur 9 Kernfragen

Statt bis zu 24 Gesundheitsfragen im Standardantrag sind es 9 Kernfragen— plus bis zu 2 zielgruppenspezifische Zusatzfragen. Abgefragt werden u. a. bestehende BU-Versicherungen, risikoreiche Sportarten, Auslandsaufenthalte, ärztliche Behandlungen der letzten 5 Jahre (mit Unterfragen zu Medikamenten, Arbeitsunfähigkeit, Untersuchungsbefunden und spezifischen Erkrankungen), Operationen und stationäre Aufenthalte der letzten 10 Jahre, Krebserkrankungen zeitlich unbegrenzt sowie aktuelle Beschwerden des Nervensystems, Bewegungsapparats oder der Sinnesorgane.

Was ist neu & wichtig?

- „Ja“-Antworten erlaubt (seit 2023): Eine positive Antwort führt nicht mehr automatisch dazu, die ausführlichen Fragen beantworten zu müssen. Die LV1871 prüft dann individuell — anonym und kostenlos.

- Psychische Beschwerden: Bei der vereinfachten Gesundheitsprüfung deutlich erleichtert.

- Cannabis wird separat und nur über 3 Monate abgefragt — Reaktion auf die Legalisierung 2024.

- AU-Grenze erhöht: Früher ab 14 Tagen meldepflichtig, jetzt erst ab 20 Tagen.

Rahmenbedingungen der vereinfachten Risikoprüfung

| Merkmal | Details |

|---|---|

| Höchstalter | 34 Jahre bei Vertragsabschluss |

| Max. BU-Rente | 1.500 € allgemein / bis 2.500 € für MINT & bestimmte Akademiker |

| Vertrag | Voller Golden BU-Tarif — keine eingeschränkten Bedingungen |

| Nachversicherung | Vollständig erhalten — bis 3.900 € (berufsabhängig), Karrieregarantie bis 7.800 € |

| Beitragsdynamik | Max. 5 % p. a. (Dynamikform „Vorjahressumme“ — markteinzigartig) |

| AU-Klausel | Einschließbar |

| Pflegepaket | Einschließbar |

| Leistungsdynamik | Bis 3 % vereinbarbar (Ausnahme: Schüler, Azubis, Studenten) |

Kapitel 13

Das Update Januar 2026 — was sich verbessert hat

Die LV1871 hat die Golden BU zum 1. Januar 2026 in mehreren relevanten Punkten überarbeitet. Das Update ist kein kosmetischer Eingriff, sondern eine gezielte Stärkung insbesondere zweier Zielgruppen: junge Menschen und Kammerberufe.

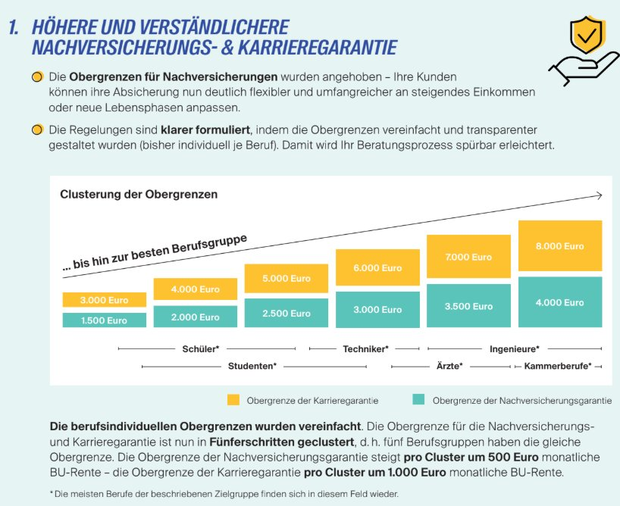

Höhere und verständlichere Nachversicherungs- & Karrieregarantie

Bislang waren die Obergrenzen für Nachversicherung und Karrieregarantie individuell je Beruf festgelegt. Ab Januar 2026 gilt ein neues, vereinfachtes Clustersystem:

- Berufe werden in Fünferschritten gebündelt

- Die Nachversicherungsgarantie steigt von Cluster zu Cluster um 500 Euro monatliche BU-Rente

- Die Karrieregarantie steigt durch die Verdoppelung pro Cluster um 1.000 Euro monatliche BU-Rente

| Beruf | Obergrenze Nachversicherung |

|---|---|

| Rechtsanwälte | 4.000 € |

| Architekten | 3.500 € |

| Augenärzte / Hautärzte | 3.500 € |

| Studenten Maschinenbau | 3.200 € |

| Studenten Jura | 2.800 € |

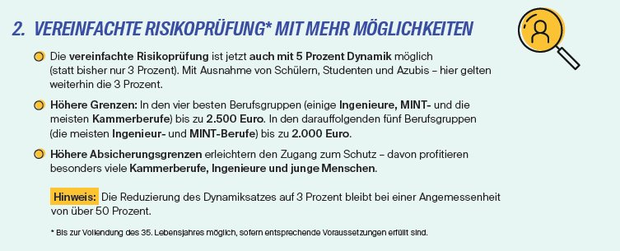

Vereinfachte Risikoprüfung mit mehr Möglichkeiten

- 5 % Dynamik jetzt möglich:Bislang war die vereinfachte Risikoprüfung auf 3 % Beitragsdynamik begrenzt (Ausnahme: Schüler, Studenten und Azubis)

- Höhere Absicherungsgrenzen:

| Berufsgruppe | Max. BU-Rente (vereinfachte Prüfung) |

|---|---|

| Beste 4 Berufsgruppen (einige Ingenieure, MINT, die meisten Kammerberufe) | bis zu 2.500 € |

| Nächste 5 Berufsgruppen (die meisten Ingenieur- und MINT-Berufe) | bis zu 2.000 € |

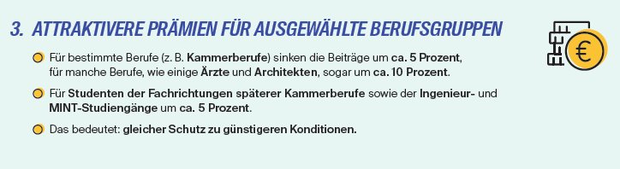

Prämienreduktion für ausgewählte Berufsgruppen

| Berufsgruppe | Beitragsreduktion |

|---|---|

| Kammerberufe (z. B. Rechtsanwälte) | ca. 5 % |

| Ärzte (allgemein) | ca. 5 % |

| Einige Ärzte (Augen-/Hautärzte) & Architekten | ca. 10 % |

| Studenten späterer Kammerberufe & MINT-/Ingenieurstudiengänge | ca. 5 % |

Konkrete Rechenbeispiele

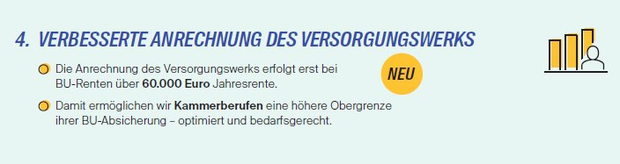

Verbesserte Anrechnung des Versorgungswerks

Für Kammerberufe mit Pflichtmitgliedschaft in einem berufsständischen Versorgungswerk — also Ärzte, Rechtsanwälte, Steuerberater, Architekten und andere — gab es bisher eine Einschränkung: Das Versorgungswerk wurde bereits bei niedrigeren BU-Renten auf die maximal versicherbare Absicherungshöhe angerechnet.

Ab Januar 2026 erfolgt die Anrechnung erst ab einer Jahres-BU-Rente von über 60.000 Euro. Das entspricht einer monatlichen BU-Rente von 5.000 Euro. Kammerberufler können damit eine deutlich höhere BU-Absicherung wählen, ohne dass das Versorgungswerk die Obergrenze frühzeitig drückt.

Höhere Absicherungsgrenzen beim Erstabschluss

Gerade für junge Zielgruppen ohne eigenes Einkommen wurden die Abschlussgrenzen spürbar angehoben. Die höheren Einstiegsrenten bedeuten: Wer früh abschließt, startet bereits auf einem Niveau, das eine sinnvolle Grundabsicherung darstellt — und hat über die Nachversicherungsgarantie noch ausreichend Spielraum nach oben.

Kapitel 14

Fazit: Die Golden BU der LV1871 — eine Gesamtbewertung

Wer sich ernsthaft mit dem Thema Berufsunfähigkeit beschäftigt, kommt an einer zentralen Erkenntnis nicht vorbei: Das Risiko, im Laufe des Berufslebens berufsunfähig zu werden, ist real, statistisch relevant und finanziell existenzbedrohend. Jeder vierte Berufstätige scheidet vorzeitig aus dem Erwerbsleben aus — und die gesetzliche Absicherung reicht in den allermeisten Fällen nicht annähernd aus, um den gewohnten Lebensstandard zu erhalten.

Die private Berufsunfähigkeitsversicherung ist deshalb keine optionale Ergänzung zur Altersvorsorge — sie ist für die meisten Berufstätigen die wichtigste Versicherung überhaupt. Und wer eine abschließt, sollte sie sorgfältig auswählen. Denn ein BU-Vertrag ist kein kurzfristiger Konsum, sondern ein Versprechen auf Jahrzehnte.

Starkes Fundament

Die LV1871 bringt für dieses Versprechen eine Grundlage mit, die am Markt nicht selbstverständlich ist. Als Versicherungsverein auf Gegenseitigkeit gehört sie keinen Aktionären, sondern ihren Versicherungsnehmern. Das Herzstück jeder BU-Versicherung ist nicht der Beitrag — es sind die Bedingungen. Und hier spielt die Golden BU in der obersten Liga.

Der Verzicht auf abstrakte Verweisung stellt sicher, dass im Leistungsfall ausschließlich der zuletzt ausgeübte Beruf als Maßstab gilt. Die 50-%-Regelung ist klar definiert. Die rückwirkende Leistung ohne starre Meldefristen schützt Versicherte, die nicht sofort reagieren können. Die weltweite Gültigkeit des Versicherungsschutzes entspricht einer modernen, mobilen Arbeitswelt.

Schutz, der mitwächst

Ein Vertrag, der heute passt, muss in zehn Jahren noch passen — und in zwanzig. Die LV1871 hat hierfür ein differenziertes System aus Garantien entwickelt: Nachversicherungsgarantie, ereignisunabhängige Nachversicherung alle drei Jahre bis Alter 50, Karrieregarantie und Zukunftsgarantie für junge Versicherte. Mit dem Januar-Update 2026 wurden die Nachversicherungs- und Karrieregarantien zusätzlich vereinfacht und angehoben.

Faire Gesundheitsprüfung

Die Gesundheitsprüfung ist für viele der größte Hemmschuh beim Abschluss einer BU. Die LV1871 gestaltet diesen Prozess so verständlich und fair wie möglich. Der dynamische Fragenkatalog passt sich an Alter, Beruf und gewünschte Rentenhöhe an. Für alle unter 35 Jahren bietet die LV1871 mit der vereinfachten Risikoprüfung einen der attraktivsten Zugänge zur BU am Markt.

Ein abschließendes Urteil

Die Golden BU der LV1871 gehört zu den besten Berufsunfähigkeitsversicherungen, die der deutsche Markt aktuell zu bieten hat. Sie überzeugt nicht durch einen einzelnen herausragenden Punkt, sondern durch die Kombination: starke Bedingungen, faire Leistungsregulierung, echte Flexibilität über Jahrzehnte, eine durchdachte Gesundheitsprüfung und ein finanziell stabiles Unternehmen im Hintergrund. Das Januar-Update 2026 hat dieses Gesamtpaket nochmals geschärft.

Wer eine BU abschließen möchte, sollte die LV1871 auf der Liste haben. Besonders für Kammerberufe — Ärzte, Rechtsanwälte, Steuerberater, Architekten — hat das Update 2026 die Attraktivität nochmals deutlich gesteigert.

Was eine gute BU-Beratung leistet

Eine Berufsunfähigkeitsversicherung ist eine der wichtigsten finanziellen Entscheidungen Ihres Lebens. Sie verdient mehr als einen schnellen Online-Abschluss. Sie verdient eine Beratung, die Ihre persönliche Situation kennt — Ihre Gesundheitshistorie, Ihren Beruf, Ihre Pläne und Ihre Absicherungslücken.

Wasner Consulting begleitet Sie dabei von der ersten Frage bis zum unterschriebenen Vertrag. Als ungebundene Versicherungsmakler sind wir keinem Versicherer verpflichtet, sondern ausschließlich Ihren Interessen. Wir vergleichen den Markt für Sie, stellen im Zweifel anonyme Risikovoranfragen bei mehreren Anbietern gleichzeitig und empfehlen nur, was wirklich zu Ihrer Situation passt.

Quellen: LV1871 — AVB Golden BU (§§ 2, 3, 7, 13); LV1871 — Produktübersicht Golden BU; Vereinigung der deutschen Versicherungsmathematiker (DAV); Franke & Bornberg — BU-Leistungspraxisstudie 2025; Morgen & Morgen — M&M BU-Rating 2025; GDV — Statistisches Taschenbuch 2024; Sozialgesetzbuch VI; Fitch Ratings; Versicherungsbote. Stand: Juni 2026.

Kapitel 15

Häufige Fragen zur Golden BU der LV1871 (FAQ)

Was ist die Golden BU der LV1871?

Die Golden BU ist die selbstständige Berufsunfähigkeitsversicherung der LV1871. Sie zählt zu den leistungsstärksten BU-Tarifen am deutschen Markt und verzichtet unter anderem ausdrücklich auf die abstrakte Verweisung. Sie ist in vier Varianten erhältlich, von der klassischen Golden BU bis zur fondsgebundenen Performer Golden BU.

Für wen eignet sich die Berufsunfähigkeitsversicherung der LV1871 besonders?

Die Golden BU eignet sich für eine breite Zielgruppe: Schüler ab 6 Jahren, Studierende, Berufseinsteiger unter 35, MINT- und Kammerberufe sowie Selbstständige. Gerade für junge Menschen und Akademiker bietet die vereinfachte Risikoprüfung einen besonders attraktiven Einstieg.

Was bedeutet der Verzicht auf die abstrakte Verweisung?

Der Verzicht auf die abstrakte Verweisung bedeutet, dass der Versicherer die Leistung nicht mit dem Argument verweigern darf, die versicherte Person könne theoretisch noch einen anderen Beruf ausüben. Maßstab ist allein der zuletzt tatsächlich ausgeübte Beruf. Bei der Golden BU ist dieser Verzicht ausdrücklich im Vertragstext verankert.

Ab welchem Alter ist die Golden BU der LV1871 abschließbar?

Die LV1871 war der erste Versicherer, der eine vollwertige Berufsunfähigkeitsversicherung bereits ab dem 6. Lebensjahr in Kombination mit der Einschulung angeboten hat. Ein früher Abschluss sichert günstige Beiträge und eine vorteilhafte Berufseinstufung für das gesamte Berufsleben.

Was ist die vereinfachte Risikoprüfung der LV1871 (U35)?

Die vereinfachte Risikoprüfung steht Personen bis zum vollendeten 34. Lebensjahr offen. Statt bis zu 24 Gesundheitsfragen im Standardantrag sind nur 9 Kernfragen zu beantworten. Sie richtet sich an Gymnasiasten, Studierende, Berufseinsteiger, MINT-Berufe und Kammerberufe.

Wie funktioniert die BU-Nachversicherungsgarantie der LV1871?

Die Nachversicherungsgarantie erlaubt es, die BU-Rente bei bestimmten Lebensereignissen wie Heirat, Geburt, Immobilienkauf oder Gehaltserhöhung ohne erneute Gesundheitsprüfung zu erhöhen. Zusätzlich ist alle drei Jahre bis zum Alter 50 eine ereignisunabhängige Erhöhung um 250 Euro monatlich möglich. Zwischenzeitliche Erkrankungen spielen dabei keine Rolle.

Was leistet der AU-Baustein der Golden BU?

Der optionale AU-Baustein („Gelber Schein“) zahlt die vereinbarte Rente bereits bei längerer Krankschreibung, ohne dass bereits Berufsunfähigkeit festgestellt sein muss. Leistung erfolgt ab sechs Monaten ununterbrochener Arbeitsunfähigkeit, bei ärztlicher Prognose bereits nach sechs Wochen, für bis zu 24 Monate.

Was ist die Karrieregarantie und wann greift sie?

Die Karrieregarantie greift, sobald die reguläre Nachversicherungsgrenze ausgeschöpft ist. Angestellte dürfen bei Gehaltserhöhungen von mehr als 5 Prozent ihre BU-Rente im gleichen Verhältnis anheben, bis zur doppelten Nachversicherungsgrenze. Für Selbstständige gelten höhere Anforderungen mit Nachweis einer stabilen Gewinnsteigerung.

Welche BU-Gesundheitsfragen stellt die LV1871 im Standardantrag?

Der Standardantrag fragt unter anderem Behandlungen der letzten 5 Jahre, Operationen der letzten 10 Jahre und Krebserkrankungen zeitlich unbegrenzt ab. Nicht anzugeben sind etwa akute Erkältungen, Zahnarztbesuche, Schwangerschaft und Impfungen. Der Fragenkatalog passt sich dynamisch an Alter, Beruf und Rentenhöhe an.

Was ist die Schnelle Leistung bei schwerer Krankheit?

Bei Nachweis einer Krebserkrankung, eines Herzinfarkts, Schlaganfalls, einer Querschnittslähmung oder eines vollständigen Sprach-, Seh- oder Hörverlusts zahlt die LV1871 die vereinbarte Rente für bis zu 18 Monate, ohne vollständige BU-Prüfung. Ein Facharztbericht genügt, die Entscheidung erfolgt innerhalb von fünf Arbeitstagen.

Welche Dynamikformen bietet die Berufsunfähigkeitsversicherung der LV1871?

Die Golden BU bietet fünf Dynamikformen, darunter die am Markt einzigartige Variante „Vorjahressumme“ mit Zinseszins-Effekt auf die Absicherungssumme. Die Beitragsdynamik ist bis 5 Prozent möglich und läuft auf Wunsch bis zum vertraglichen Endalter. Der Dynamik kann beliebig oft widersprochen werden, ohne das Erhöhungsrecht zu verlieren.

Was hat sich mit dem Update Januar 2026 geändert?

Zum 1. Januar 2026 wurden die Nachversicherungs- und Karrieregarantien in ein übersichtliches Clustersystem überführt und angehoben. Zusätzlich sanken die Prämien für Kammerberufe und MINT-Studierende um 5 bis 10 Prozent, die Versorgungswerk-Anrechnung beginnt erst ab 60.000 Euro Jahresrente und 5 Prozent Dynamik sind nun auch in der vereinfachten Risikoprüfung möglich.

Wie finanziell stabil ist die LV1871?

Die LV1871 ist ein Versicherungsverein auf Gegenseitigkeit ohne Aktionäre und gehört damit ihren Versicherungsnehmern. Sie weist eine Solvenzquote von über 400 Prozent auf und trägt seit 2005 durchgehend das Fitch-Rating A+ mit stabilem Ausblick. Kennzahlen sind allerdings stets eine Momentaufnahme und keine Garantie für die Zukunft.

Kann ich die Golden BU trotz Vorerkrankungen abschließen?

Eine Vorerkrankung führt nicht automatisch zur Ablehnung. Über eine anonyme Risikovoranfrage lässt sich das individuelle Risiko vorab prüfen, ohne dass ein Eintrag in der Hinweis- und Informationsdatei (HIS) entsteht. Ausgeheilte Erkrankungen fallen nach Ablauf der Abfragezeiträume zudem aus dem Fragenkatalog heraus.

Was unterscheidet die Performer Golden BU vom klassischen Tarif?

Die Performer Golden BU kombiniert den vollständigen BU-Schutz der Golden BU mit einer fondsgebundenen Anlagekomponente. Überschüsse fließen in Investmentfonds statt in die Beitragsreduzierung. Der BU-Schutz bleibt von der Fondsentwicklung vollständig entkoppelt und in jedem Szenario in voller Höhe bestehen.

Wie hoch kann die BU-Rente über die Nachversicherung steigen?

Die Nachversicherung ist je nach Beruf bis zu 4.000 Euro monatlich möglich, mit der Karrieregarantie bis zu 8.000 Euro. Seit dem Update 2026 gilt ein Clustersystem in Fünferschritten: Die Nachversicherungsgarantie steigt pro Cluster um 500 Euro, die Karrieregarantie um 1.000 Euro monatliche BU-Rente.

Warum reicht die gesetzliche Erwerbsminderungsrente nicht aus?

Die gesetzliche Erwerbsminderungsrente nach SGB VI greift in vollem Umfang erst, wenn jemand weniger als drei Stunden täglich irgendeiner Tätigkeit nachgehen kann, unabhängig vom erlernten Beruf. Sie beträgt laut GDV in der Regel weniger als ein Drittel des letzten Bruttogehalts. Die private BU-Versicherung schließt diese Versorgungslücke.

Was sind die häufigsten Ursachen für Berufsunfähigkeit?

Die häufigste Einzelursache sind psychische Erkrankungen wie Depressionen, Burnout und Angststörungen mit rund 29 Prozent. Es folgen Erkrankungen des Bewegungsapparats und Krebs mit jeweils rund 18 Prozent. Berufsunfähigkeit trifft damit längst nicht nur körperlich arbeitende Menschen.

Welche Abfragezeiträume gelten bei den BU-Gesundheitsfragen der LV1871?

Die LV1871 nutzt vier Zeiträume: 6 Monate für unbehandelte Beschwerden, 5 Jahre für ambulante ärztliche Behandlungen, 10 Jahre für Operationen und stationäre Aufenthalte sowie zeitlich unbegrenzt für Krebserkrankungen. Bei Operationen und ambulanten Behandlungen ist die LV1871 im Marktvergleich eher streng.

Lohnt sich eine unabhängige Beratung vor dem Abschluss?

Eine BU-Versicherung ist ein Vertrag über Jahrzehnte, weshalb die Auswahl sorgfältig erfolgen sollte. Eine unabhängige Maklerberatung vergleicht den Markt, bereitet die Gesundheitsfragen rechtssicher auf und kann anonyme Risikovoranfragen bei mehreren Anbietern gleichzeitig stellen. So lässt sich prüfen, ob die Golden BU der LV1871 tatsächlich die beste Lösung für Ihre Situation ist.