Kapitel 01

Einleitung

Die betriebliche Altersvorsorge für Arbeitgeber ist längst mehr als eine freiwillige Sozialleistung. Sie ist ein strategisches Instrument im Wettbewerb um Fachkräfte und zugleich ein Feld mit klaren gesetzlichen Pflichten. Wer als Arbeitgeber eine bAV anbietet, verbindet einen handfesten betriebswirtschaftlichen Nutzen mit einem starken Signal an die Belegschaft: Das Unternehmen denkt langfristig und übernimmt Verantwortung. Gleichzeitig bestehen Rechtsansprüche und Zuschusspflichten, deren Missachtung Haftung und Nachzahlungen auslöst. Dieser Artikel zeigt beide Seiten — den geschäftlichen Mehrwert und die rechtlichen Leitplanken für eine saubere Umsetzung.

Der gesetzliche Rahmen hat sich in den vergangenen Jahren spürbar verdichtet. Seit 2002 besteht ein gesetzlicher Anspruch jedes Arbeitnehmers auf Entgeltumwandlung, seit 2019 gilt ein verpflichtender Arbeitgeberzuschuss, und das Betriebsrentenstärkungsgesetz hat das System weiterentwickelt. Wer hier Fehler macht, riskiert Konflikte mit der Belegschaft und teure Beanstandungen bei Betriebsprüfungen.

Kapitel 02

Warum sich die bAV für Arbeitgeber rechnet

Mitarbeiterbindung als härteste Währung. Eine arbeitgeberfinanzierte oder bezuschusste Altersversorgung wirkt anders als eine einmalige Gehaltserhöhung. Sie entfaltet ihren Wert über Jahre und schafft eine ökonomische Bindung. Mitarbeiter, deren Altersversorgung an das Unternehmen geknüpft ist, wechseln seltener den Arbeitgeber, weil sie bei einem Wechsel nicht nur einen Job, sondern eine über Jahre aufgebaute Versorgungszusage hinter sich lassen.

Der betriebswirtschaftliche Effekt ist erheblich. Die Kosten einer Neubesetzung liegen je nach Position und Branche bei einem Vielfachen eines Monatsgehalts, wenn man Recruiting, Einarbeitung und Produktivitätsverlust zusammenrechnet. Jede vermiedene Fluktuation zahlt direkt auf das Ergebnis ein. Eine bAV ist damit kein reiner Kostenblock, sondern eine Investition in Stabilität.

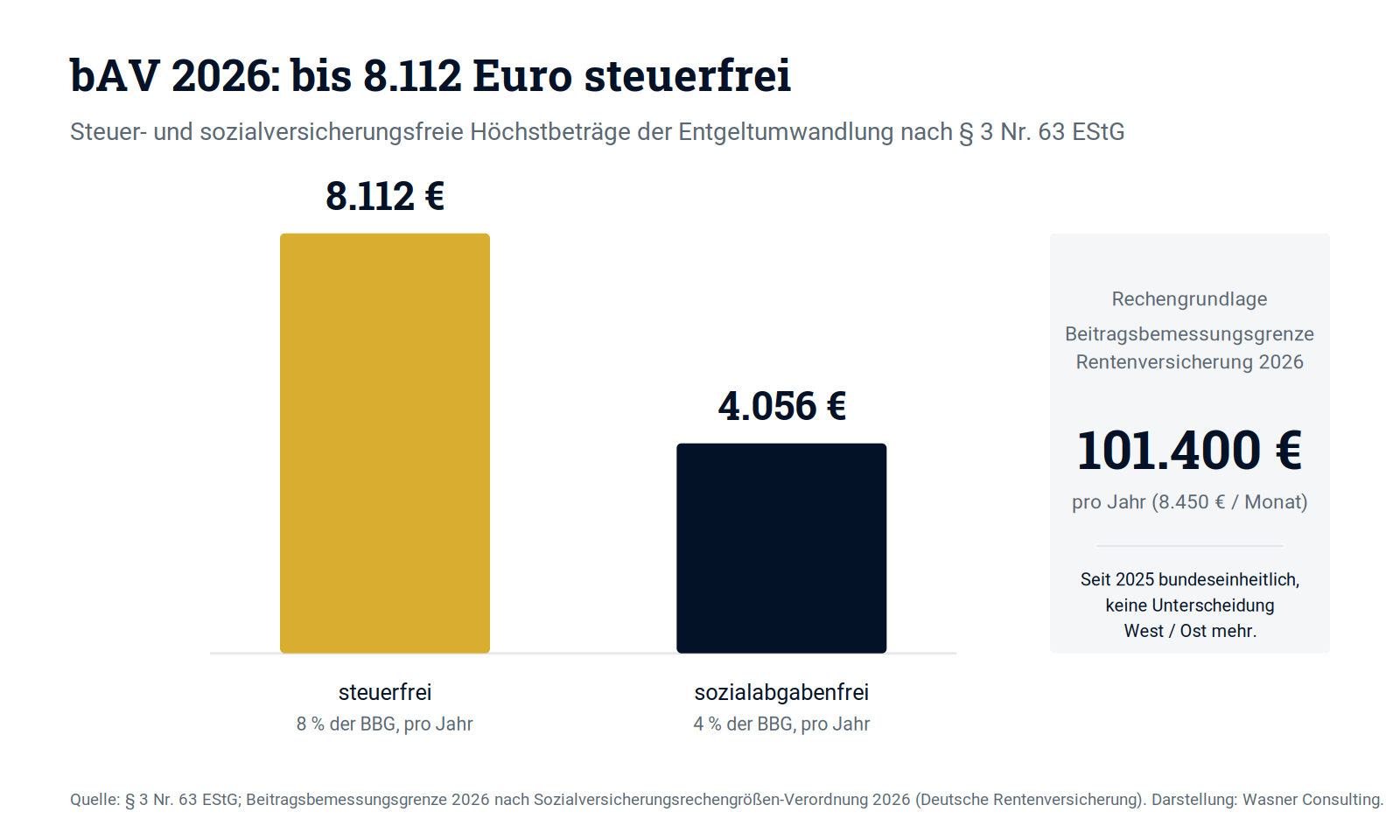

Steuerliche und sozialversicherungsrechtliche Vorteile. Hier liegt der unmittelbar greifbare finanzielle Hebel. Bei der Entgeltumwandlung über einen Pensionsfonds, eine Pensionskasse oder eine Direktversicherung sind die Beiträge nach § 3 Nr. 63 EStGbis zu 8 Prozent der Beitragsbemessungsgrenze der allgemeinen Rentenversicherung steuerfrei. Sozialversicherungsfrei sind sie bis 4 Prozent dieser Grenze.

Für 2026 beträgt die Beitragsbemessungsgrenze der allgemeinen Rentenversicherung 8.450 Euro monatlich, also 101.400 Euro jährlich. Dieser Wert gilt seit 2025 bundeseinheitlich, die frühere Unterscheidung zwischen West und Ost ist entfallen. Daraus ergibt sich für 2026 ein steuerfreier Höchstbetrag von 8.112 Euro jährlich (8 Prozent) und ein sozialversicherungsfreier Betrag von 4.056 Euro jährlich (4 Prozent). Diese Werte werden jährlich angepasst.

Für den Arbeitgeber bedeutet das: Auf umgewandelte Entgeltbestandteile fallen im Rahmen der Sozialversicherungsfreiheit keine Arbeitgeberanteile zur Sozialversicherung an. Genau aus dieser Ersparnis speist sich der verpflichtende Zuschuss von 15 Prozent, auf den wir im Rechtsteil eingehen. Wer die bAV klug aufsetzt, finanziert den Pflichtzuschuss teilweise oder vollständig aus eingesparten Sozialabgaben, sodass die Nettobelastung gering bleibt.

Bei arbeitgeberfinanzierten Modellen kommen weitere Effekte hinzu. Beiträge sind als Betriebsausgaben abzugsfähig. Bei der Direktzusage und beim Pensionsfonds lassen sich je nach Gestaltung zusätzliche bilanzielle und steuerliche Effekte nutzen, die allerdings eine genaue versicherungsmathematische und steuerliche Begleitung erfordern.

Wettbewerbsvorteil am Arbeitsmarkt. In Branchen mit angespanntem Bewerbermarkt entscheidet das Zusatzleistungspaket oft über die Zusage eines Kandidaten. Eine attraktive bAV, idealerweise mit echtem Arbeitgeberbeitrag über die gesetzliche Pflicht hinaus, ist ein konkretes Differenzierungsmerkmal. Gerade kleine und mittlere Unternehmen, die im Gehaltswettbewerb mit Konzernen nicht immer mithalten können, gewinnen über eine durchdachte Versorgungslösung an Attraktivität.

Wichtig ist die Sichtbarkeit. Eine bAV, die im Bewerbungsgespräch konkret beziffert und erklärt wird, wirkt stärker als eine vage Erwähnung im Kleingedruckten. Wer den Arbeitgeberbeitrag in Euro pro Monat und den daraus resultierenden Versorgungseffekt zur Rente hin darstellt, macht den Vorteil greifbar.

Employer Branding und demografische Vorsorge. Eine bAV sendet eine Botschaft, die über die reine Zahl hinausgeht. Sie signalisiert, dass das Unternehmen die langfristige Sicherheit seiner Mitarbeiter ernst nimmt — nach innen verbessert das Vertrauen und Identifikation, nach außen wird es zum Argument im Recruiting. Ein oft übersehener Aspekt: Eine gut strukturierte bAV erleichtert auch den geordneten Übergang älterer Mitarbeiter in den Ruhestand und wird damit zu einem Instrument der strategischen Personalsteuerung.

Kapitel 03

Entgeltumwandlung und der Rechtsanspruch

So überzeugend der Nutzen ist — die rechtssichere Umsetzung entscheidet über Erfolg oder Haftungsrisiko. Das zentrale Regelwerk ist das Betriebsrentengesetz (BetrAVG), flankiert von steuerlichen und sozialversicherungsrechtlichen Vorschriften.

Nach § 1a BetrAVG hat jeder Arbeitnehmer, der in der gesetzlichen Rentenversicherung pflichtversichert ist, einen Anspruch darauf, einen Teil seines Entgelts für eine bAV umzuwandeln. Der Arbeitgeber kann diesen Anspruch nicht verweigern. Er kann aber den Durchführungsweg bestimmen. Bietet der Arbeitgeber einen Pensionsfonds oder eine Pensionskasse an, kann er den Arbeitnehmer darauf verweisen. Andernfalls hat der Arbeitnehmer Anspruch auf eine Direktversicherung.

Das bedeutet in der Praxis: Auch ein Unternehmen, das keine eigene bAV-Strategie verfolgt, muss die bAV-Pflicht als Arbeitgeber erfüllen und auf Verlangen eines Mitarbeiters eine Entgeltumwandlung ermöglichen. Wer hier nicht vorbereitet ist, gerät leicht in unstrukturierte Einzellösungen. Es ist deshalb sinnvoll, von vornherein einen definierten Durchführungsweg und einen Versorgungsträger festzulegen.

Kapitel 04

Der 15-Prozent-Pflichtzuschuss im Detail

Seit dem Betriebsrentenstärkungsgesetz gilt nach § 1a Abs. 1a BetrAVG ein verpflichtender Arbeitgeberzuschuss zur betrieblichen Altersvorsorge. Der Arbeitgeber muss 15 Prozent des umgewandelten Entgelts zusätzlich als Zuschuss an die Versorgungseinrichtung weiterleiten, soweit er durch die Entgeltumwandlung Sozialversicherungsbeiträge einspart. Dies gilt für Pensionsfonds, Pensionskassen und Direktversicherungen.

Wichtig ist die genaue Lesart: Die 15 Prozent sind ein pauschaler gesetzlicher Mindestwert, kein exakter Spiegel der tatsächlichen Ersparnis. Bei Mitarbeitern mit hohem Einkommen kann die reale Sozialabgabenersparnis geringer ausfallen als 15 Prozent — der Zuschuss ist dennoch in voller Höhe zu leisten, sofern überhaupt eine Ersparnis eintritt. Umgekehrt liegt die echte Ersparnis bei vielen Mitarbeitern über 15 Prozent, sodass der Pflichtzuschuss den Arbeitgeber unterm Strich nichts zusätzlich kostet.

Seit dem 1. Januar 2022 gilt diese Pflicht auch für Altzusagen, also für Entgeltumwandlungsvereinbarungen, die vor 2019 abgeschlossen wurden. Viele Arbeitgeber haben diese Ausweitung übersehen. Hier besteht in der Praxis ein realer Nachzahlungs- und Haftungsbereich. Wer Altverträge führt, sollte prüfen, ob der Zuschuss korrekt geleistet wird.

Der Gesetzgeber erlaubt es zudem, statt der exakten Spitzabrechnung pauschal 15 Prozent zu leisten, was die Lohnabrechnung deutlich vereinfacht. Diese Pauschalierung ist in der Praxis der Regelfall und rechtlich zulässig. Tarifvertraglich sind in gewissen Grenzen abweichende Regelungen möglich.

Kapitel 05

Die fünf Durchführungswege

Das BetrAVG kennt fünf Durchführungswege, deren Wahl haftungs- und bilanzrelevant ist.

Die Direktversicherung ist der einfachste Weg. Der Arbeitgeber schließt eine Lebens- oder Rentenversicherung zugunsten des Arbeitnehmers ab. Verwaltungsaufwand und Haftungsrisiko sind gering, weil die Leistung über den Versicherer abgewickelt wird. Für kleine und mittlere Unternehmen ist sie der Standardweg.

Die Pensionskasse funktioniert ähnlich, ist aber eine eigenständige Versorgungseinrichtung. Sie unterliegt der Versicherungsaufsicht und bietet definierte Leistungen.

Der Pensionsfonds erlaubt eine renditeorientiertere Kapitalanlage und damit höhere Ertragschancen bei größerer Schwankungsbreite.

Die Unterstützungskasse ist eine rechtlich selbstständige Versorgungseinrichtung, die vor allem für höhere Versorgungszusagen und Führungskräfte eingesetzt wird. Sie bietet bilanzielle Gestaltungsspielräume, ist aber komplexer.

Die Direktzusage, auch Pensionszusage genannt, bedeutet, dass der Arbeitgeber die Versorgungsleistung selbst zusagt und in der Bilanz Rückstellungen bildet. Sie bietet die größte Gestaltungsfreiheit, bindet aber Kapital, erzeugt Bilanzwirkung und unterliegt der Insolvenzsicherungspflicht über den Pensions-Sicherungs-Verein (PSVaG). Für mittelständische Unternehmen ist sie nur mit fundierter versicherungsmathematischer Begleitung sinnvoll.

Kapitel 06

Unverfallbarkeit, Informationspflichten und Abrechnung

Unverfallbarkeit und Portabilität. Nach § 1b BetrAVGwerden arbeitgeberfinanzierte Anwartschaften unter bestimmten Voraussetzungen gesetzlich unverfallbar. Für Zusagen ab 2018 gilt: Die Anwartschaft bleibt erhalten, wenn das Arbeitsverhältnis nach Vollendung des 21. Lebensjahres endet und die Zusage mindestens drei Jahre bestanden hat. Bei der Entgeltumwandlung ist die Anwartschaft von Beginn an unverfallbar, weil sie aus dem eigenen Entgelt des Arbeitnehmers stammt.

Diese Regelungen sind bei Mitarbeiterwechseln relevant. Der Arbeitgeber muss ausscheidenden Mitarbeitern korrekte Auskünfte über ihre unverfallbaren Anwartschaften geben und die Portabilität, also die mögliche Mitnahme zum neuen Arbeitgeber, beachten.

Informations- und Aufklärungspflichten. Arbeitgeber treffen Hinweis- und Aufklärungspflichten. Die Rechtsprechung des Bundesarbeitsgerichts hat wiederholt entschieden, dass Arbeitgeber unter Umständen für unterlassene oder fehlerhafte Hinweise zur bAV haften können. Wer aktiv eine bAV anbietet, muss verständlich und richtig über die wesentlichen Inhalte informieren.

In der Praxis bedeutet das: Die Beratung der Mitarbeiter sollte dokumentiert und idealerweise durch einen fachkundigen Vermittler oder Berater begleitet werden. Eine saubere Dokumentation schützt das Unternehmen im Streitfall. Pauschale oder falsche Aussagen, etwa zur garantierten Höhe der späteren Rente, sind ein typisches Haftungsrisiko.

Steuer- und Sozialversicherungsrecht in der Abrechnung.Die korrekte lohnsteuerliche und sozialversicherungsrechtliche Behandlung ist Pflicht des Arbeitgebers. Die Beträge nach § 3 Nr. 63 EStG müssen richtig in der Entgeltabrechnung abgebildet werden. Fehler führen zu Nachforderungen bei Lohnsteueraußenprüfungen oder Betriebsprüfungen der Rentenversicherung.

Zu beachten ist auch die nachgelagerte Besteuerung. Leistungen aus der bAV sind im Rentenbezug steuer- und in der Regel beitragspflichtig zur Kranken- und Pflegeversicherung. Seit 2020 gilt durch das GKV-Betriebsrentenfreibetragsgesetz ein Freibetrag in der gesetzlichen Krankenversicherung. Er beträgt 2026 monatlich 197,75 Euro und entspricht einem Zwanzigstel der Bezugsgröße. Bis zu diesem Betrag bleibt die monatliche Betriebsrente in der Krankenversicherung beitragsfrei, erst der darüberliegende Anteil wird verbeitragt. Wichtig: Der Freibetrag gilt nur für pflichtversicherte Rentner in der Krankenversicherung der Rentner und nur für die Kranken-, nicht für die Pflegeversicherung. Über diese spätere Behandlung sollten Mitarbeiter informiert werden, um realistische Erwartungen zu schaffen.

Mitbestimmung und kollektivrechtliche Aspekte. Wo ein Betriebsrat besteht, ist dessen Mitbestimmungsrecht zu beachten. Die Ausgestaltung der bAV, insbesondere Verteilungsgrundsätze und die Art der Durchführung, kann mitbestimmungspflichtig sein. Eine Betriebsvereinbarung schafft hier Klarheit und Rechtssicherheit. Auch tarifvertragliche Regelungen können Vorgaben enthalten, etwa zur Tarifrente. Vor der Einführung sollte deshalb geprüft werden, welche kollektivrechtlichen Vorgaben gelten.

Kapitel 07

Best Practices für die Umsetzung

Aus den genannten Punkten ergeben sich klare Handlungsempfehlungen:

- Legen Sie von Beginn an einen einheitlichen Durchführungsweg und einen Versorgungsträger fest, statt auf Einzelwünsche unstrukturiert zu reagieren.

- Prüfen Sie bestehende Altzusagen auf den korrekten 15-Prozent-Zuschuss, der seit 2022 auch dort gilt.

- Dokumentieren Sie die Mitarbeiterinformation sorgfältig und ziehen Sie für die Beratung fachkundige Unterstützung hinzu, um Haftungsrisiken zu vermeiden.

- Kommunizieren Sie die bAV aktiv und in konkreten Zahlen, damit sie ihren Wert als Bindungs- und Recruitinginstrument entfaltet.

- Binden Sie bei Bestehen eines Betriebsrats die Mitbestimmung frühzeitig ein.

- Behandeln Sie die lohnsteuerliche und SV-Abwicklung mit höchster Sorgfalt — hier entstehen die häufigsten und teuersten Fehler bei Betriebsprüfungen.

Kapitel 08

Fazit

Die betriebliche Altersvorsorge ist für Arbeitgeber weit mehr als eine gesetzliche Pflicht. Sie ist ein strategisches Instrument, das Mitarbeiterbindung, Wettbewerbsfähigkeit am Arbeitsmarkt und Arbeitgebermarke gleichzeitig stärkt — und das bei kluger Gestaltung mit überschaubarer Nettobelastung. Die Steuer- und Sozialversicherungsvorteile sorgen dafür, dass sich der Aufwand auch betriebswirtschaftlich rechnet.

Gleichzeitig ist die bAV ein rechtlich anspruchsvolles Feld. Der Rechtsanspruch auf Entgeltumwandlung, der verpflichtende Arbeitgeberzuschuss, die Wahl des Durchführungswegs, Unverfallbarkeit, Informationspflichten und die korrekte Abrechnung verlangen Sorgfalt und Fachkenntnis. Fehler werden teuer — sei es durch Nachzahlungen, Haftung oder Konflikte mit der Belegschaft.

Der Schlüssel liegt in einer durchdachten, fachlich begleiteten Umsetzung. Wer die bAV als langfristige Investition versteht, sie rechtssicher aufsetzt und aktiv kommuniziert, gewinnt ein wirksames Werkzeug für die Personalstrategie. Wer sie als lästige Pflicht abhakt, verschenkt Potenzial und riskiert vermeidbare Fehler.

Quellen: Betriebsrentengesetz (BetrAVG), insbesondere §§ 1a, 1b BetrAVG; Einkommensteuergesetz (EStG), § 3 Nr. 63; Sozialversicherungsrechengrößen-Verordnung 2026; Beitragsbemessungsgrenze allgemeine Rentenversicherung 2026 (8.450 € monatlich / 101.400 € jährlich); GKV-Betriebsrentenfreibetragsgesetz; GKV-Freibetrag 2026 in Höhe von 197,75 Euro monatlich (1/20 der Bezugsgröße von 3.955 Euro), § 226 SGB V. Stand: 2026. Dieser Artikel dient der allgemeinen Information und ersetzt keine individuelle Beratung.

Kapitel 09

Häufige Fragen (FAQ)

Ist die betriebliche Altersvorsorge für Arbeitgeber Pflicht?

Ja, in Teilen. Jeder Arbeitnehmer hat nach § 1a BetrAVG einen Rechtsanspruch auf Entgeltumwandlung, den der Arbeitgeber nicht verweigern kann. Eine darüber hinausgehende arbeitgeberfinanzierte bAV ist dagegen freiwillig. Der Arbeitgeber muss eine Entgeltumwandlung also ermöglichen, ist aber nicht verpflichtet, selbst Beiträge über den Pflichtzuschuss hinaus zu leisten.

Wie hoch ist der verpflichtende Arbeitgeberzuschuss zur betrieblichen Altersvorsorge?

Der Arbeitgeberzuschuss beträgt 15 Prozent des umgewandelten Entgelts, soweit der Arbeitgeber dadurch Sozialversicherungsbeiträge einspart. Diese Pflicht ergibt sich aus § 1a Abs. 1a BetrAVG und gilt für Direktversicherung, Pensionskasse und Pensionsfonds. Die 15 Prozent sind ein pauschaler Mindestwert und können statt einer exakten Spitzabrechnung pauschal geleistet werden.

Gilt der 15-Prozent-Zuschuss auch für alte Verträge?

Ja. Seit dem 1. Januar 2022 gilt die Zuschusspflicht auch für Altzusagen, also für Entgeltumwandlungsvereinbarungen, die vor 2019 abgeschlossen wurden. Viele Arbeitgeber haben diese Ausweitung übersehen, weshalb hier ein reales Nachzahlungsrisiko besteht. Eine Prüfung bestehender Verträge ist dringend zu empfehlen.

Was bedeutet Entgeltumwandlung für den Arbeitgeber?

Bei der Entgeltumwandlung verzichtet der Arbeitnehmer auf einen Teil seines Bruttogehalts, der stattdessen in die bAV fließt. Für den Arbeitgeber bedeutet das einen geringeren sozialversicherungspflichtigen Lohn und damit gesparte Sozialabgaben. Aus dieser Ersparnis speist sich in der Regel der verpflichtende Zuschuss.

Welche Durchführungswege der betrieblichen Altersvorsorge gibt es?

Das Betriebsrentengesetz kennt fünf Durchführungswege: Direktversicherung, Pensionskasse, Pensionsfonds, Unterstützungskasse und Direktzusage. Sie unterscheiden sich in Verwaltungsaufwand, Haftungsrisiko und Bilanzwirkung. Für kleine und mittlere Unternehmen ist die Direktversicherung meist der einfachste Weg.

Welcher Durchführungsweg eignet sich für kleine Unternehmen?

Für die meisten kleinen und mittleren Unternehmen ist die Direktversicherung der Standardweg. Verwaltungsaufwand und Haftungsrisiko sind gering, weil die Leistung vollständig über den Versicherer abgewickelt wird. Direktzusage und Unterstützungskasse sind komplexer und erfordern versicherungsmathematische Begleitung.

Welche steuerlichen Vorteile bietet die betriebliche Altersvorsorge?

Bei der Entgeltumwandlung sind Beiträge nach § 3 Nr. 63 EStG bis zu 8 Prozent der Beitragsbemessungsgrenze der allgemeinen Rentenversicherung steuerfrei, sozialversicherungsfrei bis 4 Prozent. Für 2026 sind das 8.112 Euro steuerfrei und 4.056 Euro sozialversicherungsfrei pro Jahr. Bei arbeitgeberfinanzierten Modellen sind die Beiträge zudem als Betriebsausgaben abzugsfähig.

Wie hoch ist der steuerfreie Höchstbetrag 2026?

Der steuerfreie Höchstbetrag liegt 2026 bei 8.112 Euro jährlich, das sind 8 Prozent der Beitragsbemessungsgrenze von 101.400 Euro. Sozialversicherungsfrei sind davon 4.056 Euro, also 4 Prozent. Diese Werte werden jährlich an die Beitragsbemessungsgrenze angepasst.

Welche Vorteile hat die betriebliche Altersvorsorge für den Arbeitgeber?

Die bAV stärkt Mitarbeiterbindung, Wettbewerbsfähigkeit im Recruiting und die Arbeitgebermarke. Sie wirkt langfristig und schafft eine ökonomische Bindung, die Fluktuation reduziert. Durch eingesparte Sozialabgaben lässt sich der Pflichtzuschuss oft vollständig gegenfinanzieren, sodass die Nettobelastung gering bleibt.

Rechnet sich die betriebliche Altersvorsorge für den Arbeitgeber finanziell?

In der Regel ja. Jede vermiedene Fluktuation spart Recruiting-, Einarbeitungs- und Produktivitätskosten, die ein Vielfaches eines Monatsgehalts betragen können. Hinzu kommen die gesparten Arbeitgeberanteile zur Sozialversicherung bei der Entgeltumwandlung. Die bAV ist damit weniger ein Kostenblock als eine Investition in Stabilität.

Kann der Arbeitgeber den Durchführungsweg vorgeben?

Ja. Der Arbeitgeber kann den Durchführungsweg bestimmen und den Arbeitnehmer auf einen angebotenen Pensionsfonds oder eine Pensionskasse verweisen. Bietet er keinen dieser Wege an, hat der Arbeitnehmer Anspruch auf eine Direktversicherung. Es ist deshalb sinnvoll, von vornherein einen einheitlichen Durchführungsweg festzulegen.

Was passiert mit der bAV, wenn ein Mitarbeiter das Unternehmen verlässt?

Bei der Entgeltumwandlung ist die Anwartschaft von Beginn an unverfallbar, weil sie aus dem eigenen Entgelt stammt. Arbeitgeberfinanzierte Anwartschaften werden nach § 1b BetrAVG unter bestimmten Voraussetzungen unverfallbar, bei Zusagen ab 2018 nach drei Jahren Bestand und ab dem 21. Lebensjahr. Der Mitarbeiter kann die Anwartschaft in vielen Fällen zum neuen Arbeitgeber mitnehmen.

Was bedeutet Unverfallbarkeit in der betrieblichen Altersvorsorge?

Unverfallbarkeit bedeutet, dass eine erworbene Versorgungsanwartschaft auch bei Ausscheiden aus dem Unternehmen erhalten bleibt. Entgeltfinanzierte Anwartschaften sind sofort unverfallbar. Bei arbeitgeberfinanzierten Zusagen gelten die Fristen des § 1b BetrAVG.

Welche Informationspflichten hat der Arbeitgeber bei der bAV?

Arbeitgeber treffen Hinweis- und Aufklärungspflichten. Das Bundesarbeitsgericht hat entschieden, dass Arbeitgeber für unterlassene oder fehlerhafte Hinweise haften können. Wer eine bAV anbietet, muss verständlich und richtig über die wesentlichen Inhalte informieren und sollte dies dokumentieren.

Haftet der Arbeitgeber für falsche Beratung zur bAV?

Ja, das ist möglich. Pauschale oder falsche Aussagen, etwa zur garantierten Höhe der späteren Rente, sind ein typisches Haftungsrisiko. Eine saubere Dokumentation und die Begleitung durch einen fachkundigen Vermittler schützen das Unternehmen im Streitfall.

Muss der Betriebsrat bei der Einführung einer bAV beteiligt werden?

Wo ein Betriebsrat besteht, kann die Ausgestaltung der bAV mitbestimmungspflichtig sein, insbesondere bei Verteilungsgrundsätzen und der Art der Durchführung. Eine Betriebsvereinbarung schafft Klarheit und Rechtssicherheit. Die Mitbestimmung sollte frühzeitig eingebunden werden.

Wie wird die Betriebsrente im Alter besteuert und verbeitragt?

Leistungen aus der bAV sind im Rentenbezug steuerpflichtig und in der Regel beitragspflichtig zur Kranken- und Pflegeversicherung. Seit 2020 gilt ein GKV-Freibetrag, der 2026 bei 197,75 Euro monatlich liegt. Bis zu diesem Betrag bleibt die Betriebsrente in der Krankenversicherung beitragsfrei, der Freibetrag gilt jedoch nur für pflichtversicherte Rentner und nicht für die Pflegeversicherung.

Welche Fehler machen Arbeitgeber bei der bAV am häufigsten?

Die häufigsten und teuersten Fehler entstehen bei der lohnsteuerlichen und sozialversicherungsrechtlichen Abrechnung sowie beim übersehenen 15-Prozent-Zuschuss auf Altverträge. Auch unstrukturierte Einzellösungen ohne definierten Durchführungsweg und fehlende Dokumentation der Mitarbeiterinformation sind verbreitete Risiken. Diese Fehler fallen meist erst bei Betriebsprüfungen auf.

Wie kommuniziert man die bAV wirkungsvoll an Mitarbeiter?

Am wirksamsten ist eine konkrete, bezifferte Kommunikation. Wer den Arbeitgeberbeitrag in Euro pro Monat und den Versorgungseffekt zur Rente hin darstellt, macht den Vorteil greifbar. Regelmäßige Informationsveranstaltungen und individuelle Beratung steigern die Wertschätzung deutlich gegenüber einer rein formalen Bereitstellung.

Lohnt sich die betriebliche Altersvorsorge als Recruiting-Instrument?

Gerade in Branchen mit angespanntem Bewerbermarkt entscheidet das Zusatzleistungspaket oft über die Zusage eines Kandidaten. Eine attraktive bAV mit echtem Arbeitgeberbeitrag über die Pflicht hinaus ist ein konkretes Differenzierungsmerkmal. Kleine und mittlere Unternehmen, die im Gehaltswettbewerb mit Konzernen nicht mithalten, gewinnen so an Attraktivität.