Kapitel 01

Einleitung

Die betriebliche Krankenversicherung ist für Arbeitgeber zu einem der wirksamsten Instrumente geworden, um Mitarbeitern einen spürbaren Mehrwert zu bieten, ohne die Lohnkosten in gleichem Maße steigen zu lassen. Anders als eine klassische Gehaltserhöhung kommt eine bKV beim Arbeitnehmer als steuerlich begünstigter Sachbezug an. Für KMU eröffnet das einen klaren ökonomischen Vorteil: mehr Netto-Nutzen pro eingesetztem Euro. Dieser Beitrag erklärt die steuerliche Behandlung, die Lohnnebenkosten-Effekte und die rechtlichen Rahmenbedingungen — sachlich und ohne überzogene Versprechen.

Zur Einordnung: Ende 2025 boten laut PKV-Verband rund 60.600 Unternehmen in Deutschland ihren Beschäftigten eine betriebliche Kranken- oder Pflegeversicherung an. Über 2,8 Millionen Menschen waren darüber abgesichert. Die bKV wächst also deutlich, ist aber besonders im Mittelstand noch lange nicht Standard.

Kapitel 02

Was ist die betriebliche Krankenversicherung?

Die betriebliche Krankenversicherung ist eine private Krankenzusatzversicherung, die der Arbeitgeber als Gruppenvertrag für seine Belegschaft abschließt. Der Arbeitgeber ist Versicherungsnehmer und Beitragszahler, die Mitarbeiter sind die versicherten Personen. Den Leistungsanspruch hat ausschließlich der Arbeitnehmer.

Eine bKV schließt Lücken der gesetzlichen Krankenversicherung. Typische Leistungsbausteine sind Zahnersatz, Sehhilfen, Vorsorgeuntersuchungen, stationäre Wahlleistungen oder Heilpraktikerbehandlungen. Der Vorteil für den Mitarbeiter ist im Alltag erlebbar — was die bKV von der betrieblichen Altersvorsorge unterscheidet, deren Nutzen erst Jahrzehnte später eintritt.

Kapitel 03

Steuerliche Behandlung: der zentrale Hebel

Die steuerliche Behandlung entscheidet darüber, wie effizient eine bKV im Vergleich zur Gehaltserhöhung wirkt. Hier liegt der eigentliche Hebel.

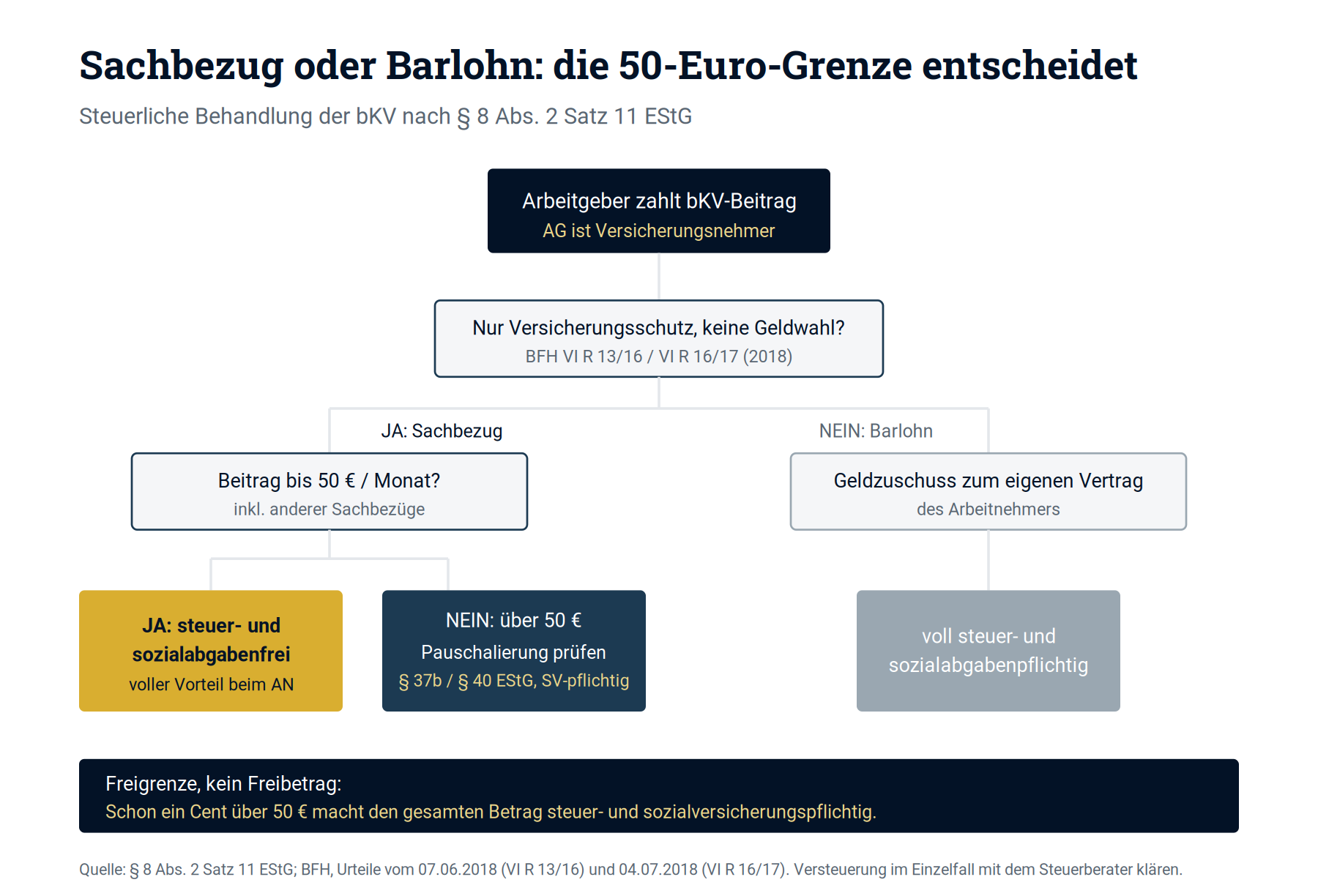

Die bKV als Sachbezug: die 50-Euro-Freigrenze.Der wichtigste Weg führt über die monatliche Sachbezugsfreigrenze nach § 8 Abs. 2 Satz 11 EStG. Sie beträgt seit 2022 50 Euro pro Monat(vorher 44 Euro). Bleibt der monatliche bKV-Beitrag innerhalb dieser Grenze, ist er für den Arbeitnehmer steuer- und sozialversicherungsfrei.

Voraussetzung ist, dass der Arbeitnehmer ausschließlich Versicherungsschutz und keine Geldzahlung beanspruchen kann. Genau das hat der Bundesfinanzhof bestätigt: Mit Urteil vom 07.06.2018 (Az. VI R 13/16) entschied der BFH, dass arbeitgeberfinanzierter Krankenversicherungsschutz Sachlohn ist, wenn der Arbeitnehmer vom Arbeitgeber nur den Versicherungsschutz selbst verlangen kann. Im Parallelurteil vom 04.07.2018 (Az. VI R 16/17) stellte der BFH klar: Zahlt der Arbeitgeber stattdessen einen Geldzuschuss unter der Bedingung, dass der Mitarbeiter selbst einen Vertrag abschließt, liegt steuerpflichtiger Barlohn vor.

Die Konsequenz für die Praxis ist eindeutig: Der Arbeitgeber muss selbst Versicherungsnehmer sein und den Versicherungsschutz direkt verschaffen. Ein bloßer Zuschuss zum selbst abgeschlossenen Vertrag des Mitarbeiters fällt nicht unter die begünstigte Sachbezugslogik.

Wichtig und in der Beratung oft falsch dargestellt: Die 50-Euro-Grenze ist eine Freigrenze, kein Freibetrag. Wird sie auch nur um einen Cent überschritten, ist der gesamte Betrag steuer- und sozialversicherungspflichtig, nicht nur der übersteigende Teil. Zu beachten ist außerdem, dass andere Sachbezüge (etwa Gutscheine oder Tankkarten) auf dieselbe 50-Euro-Grenze angerechnet werden. Die bKV muss also in das gesamte Sachbezugsbudget des Mitarbeiters eingeplant werden.

Pauschalbesteuerung bei höheren Beiträgen.Reicht die Freigrenze nicht aus, etwa weil die bKV mehr als 50 Euro kostet oder die Grenze durch andere Sachbezüge bereits ausgeschöpft ist, kann der Beitrag pauschal versteuert werden. In Betracht kommt eine Pauschalierung der Lohnsteuer, bei der der Arbeitgeber die Steuer übernimmt, sodass der Mitarbeiter den vollen Versicherungsschutz erhält.

Hier ist fachliche Sorgfalt geboten: Die Pauschalierung nach § 37b EStGmit 30 Prozent ist primär für zusätzliche, einmalige Sachzuwendungen und Incentives gedacht und setzt voraus, dass die Leistung zusätzlich zum ohnehin geschuldeten Arbeitslohn erbracht wird. Für laufende monatliche bKV-Beiträge wird in der Praxis häufig die Pauschalierung nach § 40 Abs. 1 EStG geprüft. Welcher Weg im Einzelfall zulässig und günstiger ist, hängt von der konkreten Vertragsgestaltung ab und gehört zwingend in die Hand des Steuerberaters.

Entscheidend für die Argumentation gegenüber dem Mitarbeiter: Anders als bei der 50-Euro-Freigrenze sind pauschal nach § 37b EStG versteuerte Sachzuwendungen grundsätzlich sozialversicherungspflichtig. Die volle Sozialabgaben- und Steuerfreiheit gilt nur innerhalb der Freigrenze. Das sollte in der Beratung sauber getrennt werden.

Betriebsausgabenabzug.Unabhängig vom Versteuerungsweg sind die bKV-Beiträge für das Unternehmen als Personalaufwand vollständig nach § 4 Abs. 4 EStG abzugsfähig. Bei einer GmbH mindern sie Körperschaft- und Gewerbesteuer. Die effektive Belastung des Unternehmens liegt damit deutlich unter dem Nominalbeitrag.

Kapitel 04

Lohnnebenkosten: warum die bKV effizienter ist als eine Gehaltserhöhung

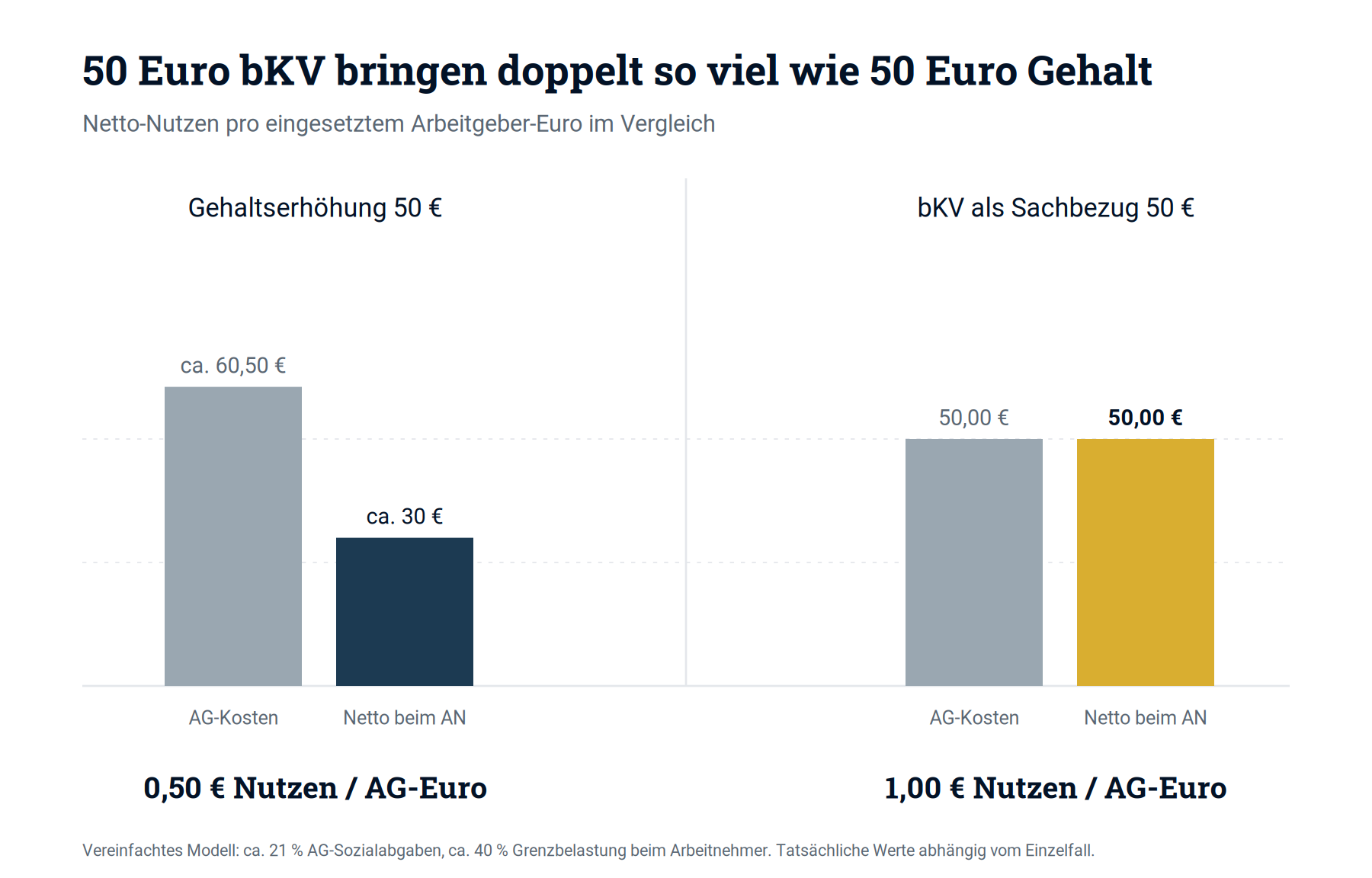

Hier liegt der ökonomisch stärkste und am besten belegbare Vorteil der bKV für Arbeitgeber. Eine Gehaltserhöhung verteuert sich für das Unternehmen durch die Arbeitgeber-Sozialabgaben und schrumpft beim Mitarbeiter durch Steuern und Arbeitnehmer-Sozialabgaben. Ein als Sachbezug gewährter bKV-Beitrag innerhalb der Freigrenze umgeht beide Effekte.

Ein vereinfachtes Rechenbeispiel verdeutlicht das Prinzip (illustrativ, mit gerundeten Annahmen):

- Gehaltserhöhung 50 €:Kosten Arbeitgeber inkl. AG-Sozialabgaben (ca. 21 %) ≈ 60,50 € — Netto beim Arbeitnehmer (ca. 40 % Grenzbelastung) ≈ 30 €. Netto-Nutzen pro Arbeitgeber-Euro: ca. 0,50 €.

- bKV 50 € (Sachbezug):Kosten Arbeitgeber 50,00 € — Netto beim Arbeitnehmer 50,00 €. Netto-Nutzen pro Arbeitgeber-Euro: 1,00 €.

Die Zahlen sind ein vereinfachtes Modell. Die tatsächlichen Werte hängen vom individuellen Steuersatz, der Beitragsbemessungsgrenze und der konkreten Sozialabgabenlast ab. Das Prinzip bleibt jedoch stabil: Beim Sachbezug erhält der Arbeitnehmer den vollen Wert, während der Arbeitgeber die Arbeitgeber-Sozialabgaben spart. Pro eingesetztem Euro entsteht so mehr spürbarer Nutzen als bei jeder Bruttolohnerhöhung.

Kapitel 05

Vorteile der bKV für Arbeitgeber

Neben dem steuerlichen Hebel gibt es eine Reihe weiterer Vorteile. Wichtig ist, belastbare von schwach belegten Argumenten zu trennen.

Mitarbeiterbindung und Recruiting. Die bKV wirkt als wiederkehrender, im Alltag erlebbarer Benefit. Wer eine neue Brille, einen Zahnersatz oder eine Vorsorgeuntersuchung über die bKV abrechnet, nimmt den Arbeitgeber als fürsorglich wahr. Diese Sichtbarkeit ist der eigentliche Bindungshebel und unterscheidet die bKV von Leistungen, deren Nutzen abstrakt bleibt.

Im Recruiting ist Gesundheit als Benefit ein konkretes Differenzierungsmerkmal, besonders für KMU, die beim Grundgehalt nicht mit Konzernen mithalten können. In angespannten Arbeitsmärkten wie Pflege, Handwerk oder IT signalisiert eine bKV Wertschätzung, ohne den Fixkostencharakter einer dauerhaften Gehaltsstruktur zu haben.

Ehrlich bleibt anzumerken: Je verbreiteter die bKV wird, desto mehr verschiebt sie sich vom Differenzierungs- zum Hygienefaktor. Heute gewinnt man mit ihr, künftig fällt man ohne sie eher negativ auf. Dieser Vorteil hat also ein Verfallsdatum — was ihn aber nicht weniger real macht.

Prävention, Planungssicherheit und Gesundheitsförderung. Der belastbarste operative Nutzen liegt in der Prävention. Viele bKV-Tarife enthalten Vorsorgeleistungen, Check-ups oder Zahnprophylaxe, die früher greifen als die Regelleistungen der gesetzlichen Krankenversicherung. Das kann Krankheitsverläufe günstig beeinflussen — ein kausaler Nachweis im Einzelbetrieb ist allerdings seriös nicht zu führen.

Für das Unternehmen bietet die bKV volle Planungssicherheit. Der Arbeitgeber zahlt einen festen, kalkulierbaren Beitrag, das individuelle Krankheitskostenrisiko trägt der Versicherer. Anders als bei einer Selbstfinanzierung einzelner Gesundheitsleistungen entsteht kein Eigenrisiko.

Davon abzugrenzen ist die betriebliche Gesundheitsförderung nach § 3 Nr. 34 EStG, die bis 600 Euro pro Mitarbeiter und Jahr steuerfrei ist. Sie ist rechtlich etwas anderes als die bKV, lässt sich aber sinnvoll mit ihr kombinieren.

Kapitel 06

Rechtliche Aspekte: Gleichbehandlung und AGG

Der wichtigste rechtliche Punkt bei der Einführung einer bKV ist die Gleichbehandlung. Beim Zugang gelten der arbeitsrechtliche Gleichbehandlungsgrundsatz und das Allgemeine Gleichbehandlungsgesetz (AGG).

Bietet der Arbeitgeber die bKV nur bestimmten Gruppen an, braucht er sachliche Differenzierungskriterien, etwa die Dauer der Betriebszugehörigkeit. Unzulässig sind Unterscheidungen nach den vom AGG geschützten Merkmalen wie Alter, Geschlecht oder Herkunft. Eine sauber definierte und abgrenzbare Begünstigtengruppe ist Pflicht, sonst drohen Nachforderungsansprüche benachteiligter Mitarbeiter.

Wichtig zur Einordnung:Eine gesetzliche Pflicht zur bKV gibt es nicht. Die arbeitsrechtliche Fürsorgepflicht nach § 618 BGB und das Arbeitsschutzgesetz verlangen Arbeitsschutz, keine private Zusatzversicherung. Die bKV ist eine freiwillige Leistung, die darüber hinausgeht. Sie sollte deshalb als Imagepunkt verstanden werden, nicht als Erfüllung einer Compliance-Pflicht.

Kapitel 07

Gestaltungsmodelle und Umsetzung

In der Praxis haben sich drei Modelle etabliert:

- Arbeitgeberfinanziert: Der Arbeitgeber trägt den vollen Beitrag. Dieses Modell hat den stärksten Bindungseffekt und folgt der Sachbezugslogik.

- Budgettarife:Der Arbeitgeber stellt einen festen Jahresbetrag bereit, etwa 300, 600 oder 900 Euro, aus dem der Mitarbeiter flexibel Leistungen wählt. Diese Tarife sind wegen ihrer Einfachheit aktuell das verbreitetste und praktikabelste Modell für KMU.

- Arbeitnehmerfinanziert mit Zuschuss: Der Mitarbeiter nutzt günstige Kollektivkonditionen, der Arbeitgeber bezuschusst optional.

Der administrative Aufwand bleibt überschaubar. Kollektivverträge bündeln die Verwaltung in einem Vertrag mit einem Ansprechpartner, meist ohne individuelle Gesundheitsprüfung und oft mit digitaler Abwicklung über den Versicherer. In Kollektivverträgen entfällt ab bestimmten Gruppengrößen, häufig ab fünf bis zehn Personen, die Gesundheitsprüfung zugunsten einer Annahmegarantie. Konkrete Rabatthöhen gegenüber Einzeltarifen variieren stark je nach Versicherer und werden hier bewusst nicht pauschal beziffert.

Eine bKV funktioniert vom Kleinstunternehmen bis zum Großbetrieb. Konditionen und Annahmegarantie verbessern sich mit der Gruppengröße. Für sehr kleine Betriebe ist die Auswahl an Tarifen mit Annahmegarantie begrenzter, aber vorhanden.

Kapitel 08

Was die bKV nicht leistet: eine ehrliche Einordnung

Zur fachlichen Redlichkeit gehört, auch die Grenzen zu benennen. Drei häufig gehörte Versprechen halten einer Prüfung nicht stand:

- Fehlzeiten: Es gibt keinen belastbaren kausalen Nachweis, dass eine bKV Krankheitstage messbar senkt. Ein Effekt über schnellere Facharzttermine und Vorsorge ist plausibel, seriös quantifizieren lässt er sich nicht.

- Produktivität: Eine indirekte Wirkung über bessere Gesundheit ist denkbar, als bKV-spezifischer, messbarer Effekt aber nicht belegbar.

- Return on Investment: Eine allgemeingültige ROI-Kennzahl für die bKV existiert nicht. Studien mit „X zu 1“-Renditen über reduzierte Fehlzeiten sind methodisch meist schwach.

Wer diese Punkte als plausible Tendenz statt als nachgewiesene Zahl formuliert, bleibt fachlich sauber und glaubwürdig. Der belastbare ökonomische Vorteil der bKV liegt in der Lohnnebenkosten-Effizienz, der steuerlichen Behandlung als Sachbezug, dem erlebbaren Bindungs- und Recruitingvorteil sowie der Planungssicherheit. Genau diese Argumente tragen in der Beratung.

Kapitel 09

Fazit

Die betriebliche Krankenversicherung ist für Arbeitgeber ein effizientes Instrument, um Mitarbeitern einen echten Mehrwert zu bieten. Der stärkste Hebel ist die steuerliche Behandlung als Sachbezug innerhalb der 50-Euro-Freigrenze, kombiniert mit der Ersparnis bei den Lohnnebenkosten. Wer die rechtlichen Spielregeln bei der Gleichbehandlung beachtet und die Versteuerung sauber mit dem Steuerberater abstimmt, schafft einen Benefit, der im Alltag wirkt und das Unternehmen kalkulierbar belastet. Wichtig ist eine ehrliche Kommunikation: Die bKV überzeugt durch reale, belegbare Vorteile, nicht durch spekulative Produktivitätsversprechen.

Quellen: § 8 Abs. 2 Satz 11 EStG (Sachbezugsfreigrenze 50 Euro); § 37b EStG (Pauschalierung der Einkommensteuer bei Sachzuwendungen); § 4 Abs. 4 EStG (Betriebsausgaben); § 3 Nr. 34 EStG (betriebliche Gesundheitsförderung); BFH-Urteile vom 07.06.2018 (VI R 13/16) und 04.07.2018 (VI R 16/17); PKV-Verband — Verbreitung der betrieblichen Kranken- und Pflegeversicherung, Stand 31.12.2025.

Kapitel 10

Häufige Fragen (FAQ)

Was ist eine betriebliche Krankenversicherung?

Die betriebliche Krankenversicherung ist eine private Krankenzusatzversicherung, die der Arbeitgeber als Gruppenvertrag für seine Belegschaft abschließt. Der Arbeitgeber ist Versicherungsnehmer und Beitragszahler, die Mitarbeiter sind die versicherten Personen. Sie schließt Lücken der gesetzlichen Krankenversicherung, etwa bei Zahnersatz, Sehhilfen oder Vorsorge.

Welche steuerlichen Vorteile bietet die bKV für Arbeitgeber?

Die bKV ist als Personalaufwand vollständig nach § 4 Abs. 4 EStG abzugsfähig und mindert bei einer GmbH Körperschaft- und Gewerbesteuer. Zusätzlich kann der Beitrag beim Mitarbeiter als steuerbegünstigter Sachbezug ankommen. Die effektive Belastung des Unternehmens liegt damit unter dem Nominalbeitrag.

Wie funktioniert die bKV als Sachbezug?

Bleibt der monatliche Beitrag innerhalb der Sachbezugsfreigrenze von 50 Euro nach § 8 Abs. 2 Satz 11 EStG, ist er für den Arbeitnehmer steuer- und sozialversicherungsfrei. Voraussetzung ist, dass der Mitarbeiter ausschließlich Versicherungsschutz und keine Geldzahlung beanspruchen kann. Der Arbeitgeber muss dafür selbst Versicherungsnehmer sein.

Wie hoch ist die Sachbezugsfreigrenze 2026?

Die Freigrenze für Sachbezüge liegt seit 2022 bei 50 Euro pro Monat und gilt auch 2026 unverändert. Vorher waren es 44 Euro. Andere Sachbezüge wie Gutscheine oder Tankkarten werden auf dieselbe Grenze angerechnet.

Was ist der Unterschied zwischen Freigrenze und Freibetrag?

Eine Freigrenze gilt nur, solange der Betrag sie nicht überschreitet. Wird die 50-Euro-Grenze auch nur um einen Cent überschritten, ist der gesamte Betrag steuer- und sozialversicherungspflichtig, nicht nur der übersteigende Teil. Ein Freibetrag dagegen bliebe bis zur Grenze immer steuerfrei. Dieser Unterschied ist bei der Tarifwahl entscheidend.

Was passiert, wenn der bKV-Beitrag über 50 Euro liegt?

Dann greift die Sachbezugsfreigrenze nicht mehr und der Beitrag muss versteuert werden. In Betracht kommt eine Pauschalierung der Lohnsteuer, bei der der Arbeitgeber die Steuer übernimmt. Welcher Weg zulässig und günstig ist, sollte mit dem Steuerberater geklärt werden.

Ist die Pauschalbesteuerung nach § 37b EStG sozialversicherungsfrei?

Nein. Anders als die 50-Euro-Freigrenze sind nach § 37b EStG pauschal versteuerte Sachzuwendungen grundsätzlich sozialversicherungspflichtig. Die volle Steuer- und Sozialabgabenfreiheit gilt nur innerhalb der Freigrenze.

Warum ist die bKV effizienter als eine Gehaltserhöhung?

Bei einer Gehaltserhöhung zahlt der Arbeitgeber zusätzlich Arbeitgeber-Sozialabgaben, und beim Mitarbeiter bleibt nach Steuern und Abgaben oft nur die Hälfte übrig. Ein bKV-Beitrag innerhalb der Freigrenze umgeht beide Effekte. Pro eingesetztem Euro entsteht so mehr spürbarer Netto-Nutzen.

Können die bKV-Beiträge als Betriebsausgabe abgesetzt werden?

Ja, die Beiträge sind als Personalaufwand vollständig nach § 4 Abs. 4 EStG abzugsfähig. Bei einer Kapitalgesellschaft mindern sie zusätzlich Körperschaft- und Gewerbesteuer.

Welche Leistungen umfasst eine betriebliche Krankenversicherung?

Typische Bausteine sind Zahnersatz, Sehhilfen, Vorsorgeuntersuchungen, stationäre Wahlleistungen und Heilpraktikerbehandlungen. Der konkrete Leistungsumfang wird je nach Tarif und Bedarf des Unternehmens festgelegt. Bei Budgettarifen wählt der Mitarbeiter flexibel aus einem festen Jahresbudget.

Welche Gestaltungsmodelle der bKV gibt es?

Es gibt drei gängige Modelle: arbeitgeberfinanziert mit vollem Beitrag durch das Unternehmen, Budgettarife mit festem Jahresbetrag zur freien Verwendung und arbeitnehmerfinanzierte Modelle mit optionalem Zuschuss. Budgettarife sind derzeit das verbreitetste und praktikabelste Modell für KMU.

Stärkt eine bKV die Mitarbeiterbindung?

Ja, die bKV wirkt als wiederkehrender, im Alltag erlebbarer Benefit. Wer eine Brille oder Zahnbehandlung über die bKV abrechnet, nimmt den Arbeitgeber als fürsorglich wahr. Diese Sichtbarkeit ist der eigentliche Hebel für die Mitarbeiterbindung.

Hilft die bKV beim Recruiting?

In angespannten Arbeitsmärkten wie Pflege, Handwerk oder IT ist Gesundheit als Benefit ein konkretes Unterscheidungsmerkmal. Besonders KMU, die beim Grundgehalt nicht mit Konzernen mithalten, profitieren davon. Je verbreiteter die bKV wird, desto mehr verschiebt sie sich allerdings vom Differenzierungs- zum Hygienefaktor.

Senkt eine bKV nachweislich die Fehlzeiten?

Nein, einen belastbaren kausalen Nachweis dafür gibt es nicht. Ein Effekt über schnellere Facharzttermine und Vorsorge ist plausibel, lässt sich aber seriös nicht quantifizieren. Solche Wirkungen sollten als plausible Tendenz, nicht als nachgewiesene Zahl kommuniziert werden.

Gibt es eine gesetzliche Pflicht zur bKV?

Nein. Die arbeitsrechtliche Fürsorgepflicht nach § 618 BGB und das Arbeitsschutzgesetz verlangen Arbeitsschutz, keine private Zusatzversicherung. Die bKV ist eine freiwillige Leistung, die darüber hinausgeht.

Muss der Arbeitgeber alle Mitarbeiter gleich behandeln?

Beim Zugang gelten der arbeitsrechtliche Gleichbehandlungsgrundsatz und das AGG. Bietet der Arbeitgeber die bKV nur bestimmten Gruppen an, braucht er sachliche Kriterien wie die Betriebszugehörigkeit. Unzulässig sind Unterscheidungen nach geschützten Merkmalen wie Alter, Geschlecht oder Herkunft.

Ist bei der bKV eine Gesundheitsprüfung nötig?

In Kollektivverträgen entfällt die individuelle Gesundheitsprüfung ab bestimmten Gruppengrößen, häufig ab fünf bis zehn Personen, zugunsten einer Annahmegarantie. Für sehr kleine Betriebe ist die Auswahl an Annahmegarantie-Tarifen begrenzter, aber vorhanden.

Ab welcher Unternehmensgröße lohnt sich eine bKV?

Eine bKV funktioniert vom Kleinstunternehmen bis zum Großbetrieb, oft schon ab drei bis fünf Mitarbeitern für Kollektivkonditionen. Konditionen und Annahmegarantie verbessern sich mit der Gruppengröße.

Wie hoch ist der Verwaltungsaufwand für die bKV?

Der Aufwand bleibt überschaubar. Kollektivverträge bündeln die Verwaltung in einem Vertrag mit einem Ansprechpartner, meist ohne Einzelgesundheitsprüfung und oft mit digitaler Abwicklung über den Versicherer.

Was passiert mit der bKV, wenn ein Mitarbeiter das Unternehmen verlässt?

Endet das Arbeitsverhältnis oder zahlt der Arbeitgeber die Beiträge nicht mehr, kann der Mitarbeiter den Versicherungsschutz in der Regel privat fortführen. Die genauen Bedingungen hängen vom jeweiligen Tarif und Versicherer ab.