Kapitel 01

Einleitung

Wer ein Unternehmen gründet, startet meist als Einzelunternehmen. Diese Rechtsform ist unkompliziert, kostengünstig und schnell angemeldet. Doch mit steigendem Erfolg stellt sich die Frage: Einzelunternehmen oder GmbH, welche Form ist wirtschaftlich die richtige? Ab einer gewissen Gewinnschwelle, oft ab etwa 100.000 Euro, bietet es massive steuerliche und haftungsrechtliche Vorteile, ein Einzelunternehmen in eine GmbH umzuwandeln und idealerweise eine Holdingstruktur aufzubauen.

In diesem Artikel analysieren wir anhand eines Praxisbeispiels, wie Sie mit einer GmbH und einer Holding Steuern sparen und Ihr Privatvermögen schützen. Wir zeigen Ihnen Schritt für Schritt, ab welchem Gewinn sich der Wechsel rechnet und welche Hebel die größte Wirkung entfalten.

Hinweis zu den Beispielzahlen:Die genannten Einkommensteuer-Beträge (z. B. 68.000 €, 22.715 €, 3.940 €) beruhen auf Modellannahmen (Zusammenveranlagung, Splittingtarif, Grund- und Freibeträge, Rechtsstand 2026) und dienen der Veranschaulichung. Sie sind vor einer konkreten Entscheidung steuerlich im Einzelfall zu prüfen. Die körperschaft- und gewerbesteuerlichen Sätze der GmbH sind dagegen fix und gesetzlich definiert.

Kapitel 02

Die IST-Situation: das Gefängnis des Spitzensteuersatzes

Stellen wir uns ein typisches Szenario vor: ein erfolgreiches Einzelunternehmen, das sich über die Jahre am Markt etabliert hat. Die Auftragsbücher sind voll, das Team wächst, und am Ende des Geschäftsjahres steht ein Gewinn von 180.000 Euro. Was auf dem Papier nach großem Erfolg aussieht, offenbart bei der Steuererklärung eine bittere Realität.

Da das Einzelunternehmen keine eigenständige juristische Person ist, existiert keine Trennung zwischen Privatsphäre und Betrieb. Jeder Euro Gewinn wird steuerlich direkt dem Inhaber zugerechnet, bei Zusammenveranlagung dem Ehepaar.

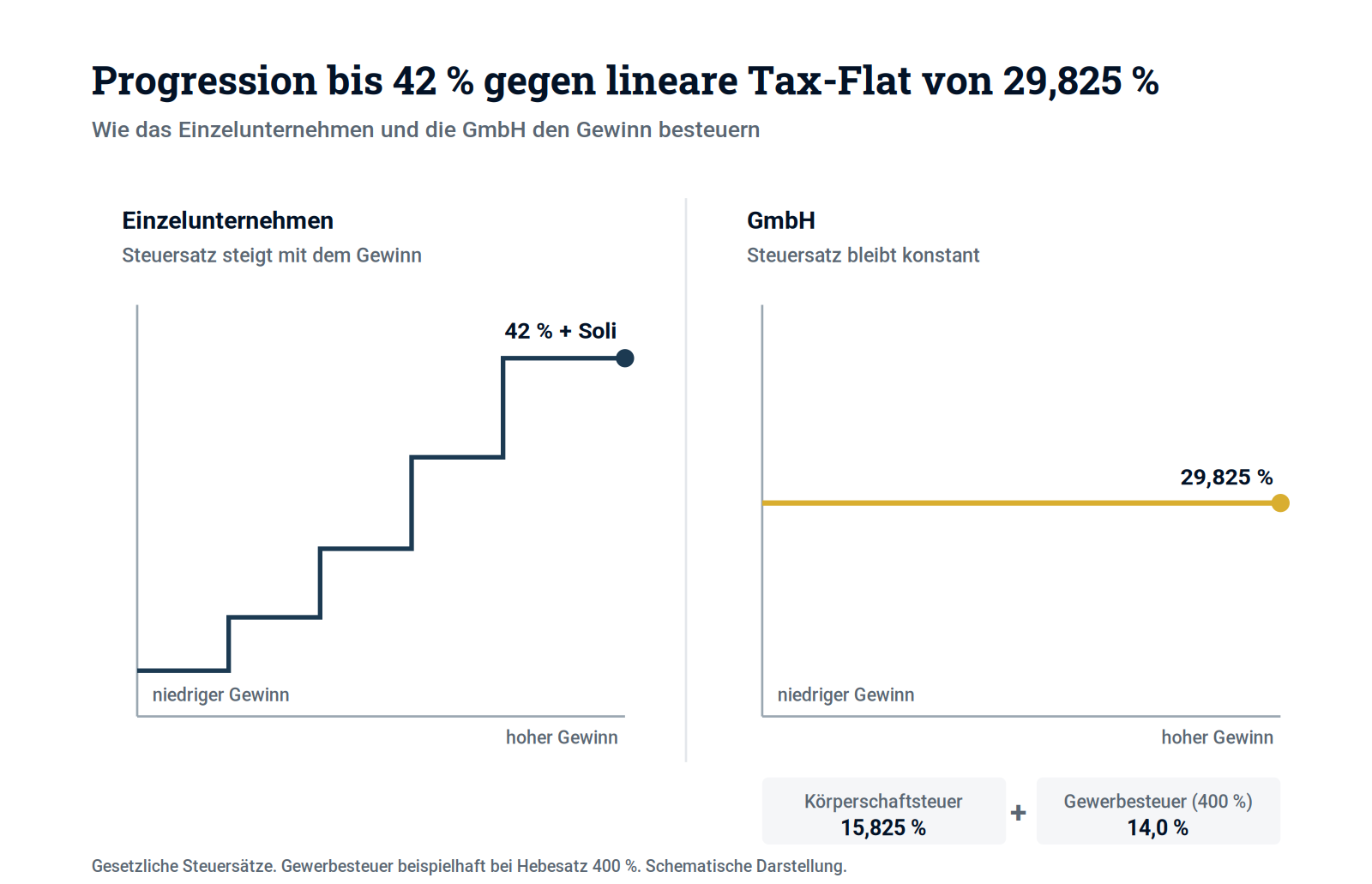

Das Problem: die volle Wucht der Steuerprogression. In Deutschland unterliegen Einkünfte aus Gewerbebetrieb der progressiven Einkommensteuer. Je mehr Sie verdienen, desto höher ist der Prozentsatz, den das Finanzamt verlangt. Bei einem Gewinn von 180.000 Euro landen Sie im Spitzensteuersatz von 42 Prozent. Hinzu kommt der Solidaritätszuschlag, der trotz seiner teilweisen Abschaffung für Gutverdiener und Unternehmer nach wie vor eine Rolle spielt.

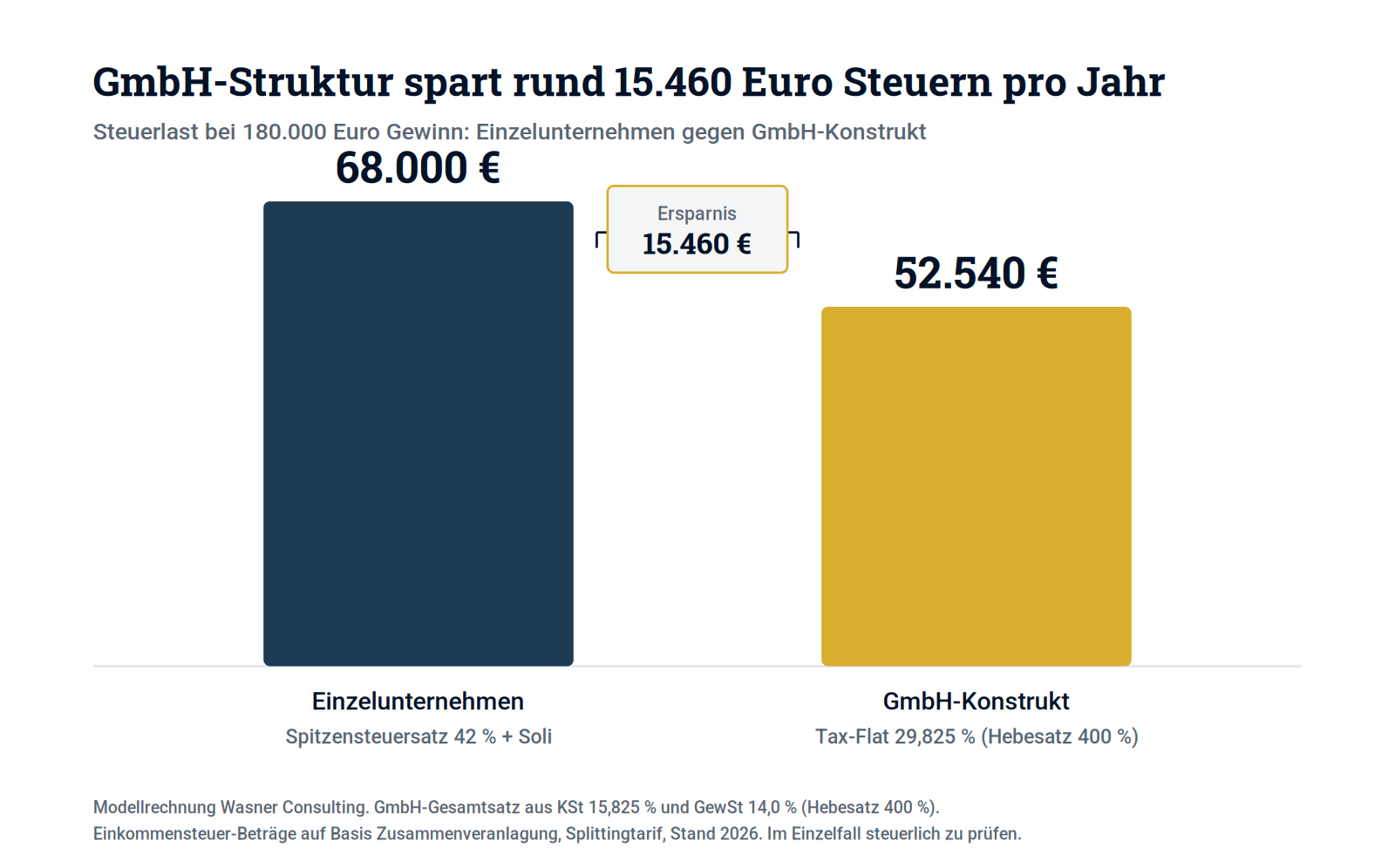

Die Steuerlast: ein teurer Preis für den Erfolg. Rechnet man das Beispiel konkret durch, ergibt sich für einen Einzelunternehmer mit 180.000 Euro Gewinn eine Steuerlast von rund 68.000 Euro. Der Grenzsteueranteil liegt bei etwa 44,31 Prozent.

Das ist der Punkt, an dem viele Unternehmer mental feststecken:

- Keine Reinvestitionskraft: Fast jeder zweite Euro, den Sie über die Grundsicherung hinaus verdienen, geht direkt an das Finanzamt. Dieses Geld fehlt Ihnen für Wachstum, neue Mitarbeiter oder moderne Technik.

- Privates Risiko: Als Einzelunternehmer haften Sie zudem mit Ihrem gesamten Privatvermögen. Sie zahlen also eine hohe Risikoprämie an den Staat, ohne dafür eine rechtliche Absicherung Ihres Kapitals zu erhalten.

In dieser Rechtsform arbeiten Sie ab der Jahresmitte fast nur noch für die Staatskasse. Das Einzelunternehmen wird so zum Steuer-Gefängnis, das den Vermögensaufbau durch die sofortige Besteuerung auf privater Ebene ausbremst.

Kapitel 03

GmbH Steuern sparen: die „Tax-Flat“ erklärt

Während das Einzelunternehmen der Progression des Einkommensteuertarifs unterliegt, bietet die GmbH einen entscheidenden Systemvorteil: Sie wird linear besteuert. Der Steuersatz steigt nicht mit jedem verdienten Euro, sondern bleibt konstant, unabhängig davon, ob die GmbH 50.000 Euro oder 500.000 Euro Gewinn macht.

In Expertenkreisen spricht man von der sogenannten Tax-Flat. Dieser feste Steuersatz ermöglicht eine präzise Kalkulation und ist der Schlüssel zur Reinvestitionskraft von Kapitalgesellschaften.

Die steuerliche Zusammensetzung am Beispiel.Die Steuerlast einer GmbH setzt sich aus zwei Komponenten zusammen. Wir rechnen hier mit einem neutralen Beispielhebesatz von 400 Prozent, der ungefähr dem bundesweiten Durchschnitt entspricht:

- Körperschaftsteuer (KSt):ein bundeseinheitlicher Satz von 15 Prozent zuzüglich Solidaritätszuschlag (5,5 Prozent auf die KSt). Das ergibt eine Belastung von 15,825 Prozent. Die Körperschaftsteuer ist deutschlandweit identisch.

- Gewerbesteuer (GewSt):abhängig vom Hebesatz der Gemeinde. Basis ist die Steuermesszahl von 3,5 Prozent, multipliziert mit dem Hebesatz. Bei 400 Prozent ergibt das 3,5 × 4,0 = 14,0 Prozent.

Zusammengerechnet ergibt sich eine Gesamtsteuerbelastung von 29,825 Prozent. Vergleichen Sie dies mit den 42 Prozent plus Soli im Einzelunternehmen, wird der Hebel sofort deutlich.

Kapitel 04

GmbH ab welchem Gewinn? Das Praxisbeispiel zur Gehaltsstrategie

Der wahre Vorteil der GmbH liegt in der Steuerung: Sie entscheiden selbst, wie viel Gewinn Sie auf privater Ebene versteuern (über Ihr Gehalt) und wie viel Kapital in der Firma verbleibt, um dort mit dem niedrigen Satz von rund 30 Prozent zu arbeiten.

Nehmen wir unseren Muster-Unternehmer mit 180.000 Euro Gewinn. Für die folgende Rechnung gehen wir von einem verheirateten Gesellschafter-Geschäftsführer mit Zusammenveranlagung aus. In der GmbH-Struktur teilen wir den Betrag strategisch auf:

Schritt 1: das Geschäftsführer-Gehalt.Der Inhaber zahlt sich ein angemessenes Gehalt von 80.000 Euro brutto pro Jahr aus. Dieses Gehalt mindert als Betriebsausgabe direkt den Gewinn der GmbH. Privat fällt darauf, unter Ausnutzung von Freibeträgen und Splittingtarif, eine Einkommensteuer von rund 22.715 Euro an.

Schritt 2: der Thesaurierungsvorteil.In der GmbH verbleibt nach Abzug des Gehalts ein Überschuss von 100.000 Euro. Dieser Betrag wird nicht mit Ihrem persönlichen Spitzensteuersatz belegt, sondern mit der Tax-Flat von 29,825 Prozent. Das entspricht einer Steuerlast von 29.825 Euro.

Das Ergebnis: mehr Netto vom Brutto. Addiert man die private Steuer auf das Gehalt und die Firmensteuer auf den Gewinn, ergibt sich eine Gesamtlast von rund 52.540 Euro.

- Einzelunternehmen: Steuerlast pro Jahr ca. 68.000 €

- GmbH-Konstrukt (Hebesatz 400 %): Steuerlast pro Jahr ca. 52.540 €

- Jährliche Ersparnis: ca. 15.460 €

Diese Ersparnis ist erst der Anfang. Im Einzelunternehmen ist das Geld unwiederbringlich an das Finanzamt abgeflossen. In der GmbH-Struktur bleibt das Kapital in Ihrer Sphäre und kann, besonders innerhalb einer Holding, als Investmentkapital für den Zinseszinseffekt genutzt werden.

Kapitel 05

Holding gründen: Vorteile für Vermögensschutz und Steuern

Eine operative GmbH allein ist ein guter erster Schritt. Wer aber langfristig Vermögen aufbauen und sein Unternehmen gegen Risiken absichern will, wählt die Holding-Struktur. Dabei gründen Sie nicht eine, sondern zwei Gesellschaften: eine operative GmbH für das Tagesgeschäft und eine Mutter-GmbH (Holding), die die Anteile an der operativen Firma hält.

1. Maximale Sicherheit durch Haftungsschutz. In der operativen GmbH lauern täglich Risiken: ein Rechtsstreit mit einem Kunden, Haftungsansprüche aus Verträgen oder eine unerwartete wirtschaftliche Schieflage. Alles Kapital, das über das Stammkapital hinaus in dieser GmbH liegt, ist im Ernstfall Teil der Haftungsmasse.

In einer Holding-Struktur ziehen Sie die erwirtschafteten Gewinne aus der Gefahrenzone ab. Durch eine jährliche Gewinnausschüttung an die Muttergesellschaft wandert das Geld in einen sicheren Tresor, die Holding. Sollte die operative GmbH jemals in Schwierigkeiten geraten, ist das Vermögen in der Holding bereits rechtlich getrennt und geschützt.

2. Das Steuerprivileg bei Umschichtungen. Normalerweise kostet es viel Steuern, Geld von einer Firma in die nächste zu bewegen. Nicht so in der Holding. Wenn die operative GmbH ihren Überschuss von 100.000 Euro an die Holding ausschüttet, greift das Schachtelprivileg nach § 8b KStG:

- Die Ausschüttung ist zu 95 Prozent steuerfrei.

- Nur die restlichen 5 Prozent werden mit der üblichen GmbH-Steuer (rund 30 Prozent) belastet.

- Effektive Steuerbelastung: rund 1,5 Prozent.

Für den Transfer Ihres Kapitals in den Sicherheitshafen zahlen Sie also lediglich rund 1.500 Euro an Strukturkosten. Privat müssten Sie für eine solche Entnahme rund 25 Prozent Kapitalertragsteuer aufwenden.

Der Investment-Turbo: Vermögensaufbau in der Holding. Richtig spannend wird es, wenn wir die Holding als persönliche Spardose zum Investieren betrachten. Hier investieren Sie Kapital, das zuvor nur mit rund 30 Prozent statt 42 Prozent plus Soli versteuert wurde. Sie haben also mehr Startkapital, das für Sie arbeitet.

Steuervorteile bei Aktien und ETFs:

- Aktien-Kursgewinne:Verkauft Ihre Holding Aktien, sind die Gewinne zu 95 Prozent steuerfrei. Die effektive Steuerlast liegt bei rund 1,5 Prozent. Privat zahlen Sie hierauf rund 26,38 Prozent. Dieser Unterschied ist ein gewaltiger Hebel für den Zinseszinseffekt.

- ETF-Investments:Auch hier profitieren Sie. Durch die Teilfreistellung (bei Aktien-ETFs in der GmbH meist 80 Prozent) reduziert sich die Steuerlast deutlich gegenüber dem Privatvermögen.

Die Holding ist mehr als ein Steuersparmodell. Sie ist ein Schutzwall für Ihr Lebenswerk und ein Beschleuniger für Ihre Altersvorsorge. Sie trennen das Risiko (operative GmbH) vom Vermögen (Holding) und nutzen gesetzlich vorgesehene Steuerprivilegien, um Ihr Kapital schneller zu mehren.

Kapitel 06

Das Ruhestandsmodell: Steuerlast auf 5,47 % senken

Eines der hartnäckigsten Vorurteile gegenüber der GmbH lautet: „Das Geld ist in der Firma gefangen, und wenn ich es im Alter heraushole, schlägt das Finanzamt gnadenlos zu.“ Diese Sorge führt oft dazu, dass Unternehmer davor zurückschrecken, Kapital in der Firma zu belassen. Bei genauerer Betrachtung erweist sich das Gegenteil als richtig. Während Sie als Privatperson bei Gewinnen aus ETFs oder Aktien fest an die Abgeltungsteuer von 25 Prozent plus Soli gebunden sind, bietet die GmbH-Struktur für die Entnahmephase eine Flexibilität, die privat nicht existiert.

Neben der Variante, sich auch hier ein Gehalt zu zahlen, ist der klassische Weg die Gewinnausschüttung, die grundsätzlich mit 25 Prozent versteuert wird.

Die Geheimwaffe für den Exit: das Teileinkünfteverfahren in der GmbH. Der Schlüssel zu einer hocheffizienten Entnahme im Alter ist das Teileinkünfteverfahren nach § 3 Nr. 40 EStG. Es ist eine bewusste Entscheidung des Gesetzgebers, um die Vorbelastung auf Unternehmensebene auszugleichen, und für Gesellschafter-Geschäftsführer die wohl mächtigste Stellschraube für den privaten Cashflow.

Die Logik ist bestechend: Statt der pauschalen Abgeltungsteuer werden lediglich 60 Prozent der Ausschüttung mit Ihrem persönlichen Einkommensteuersatz versteuert. Die restlichen 40 Prozentfließen steuerfrei auf Ihr Privatkonto. Da Sie im Ruhestand in der Regel kein hohes aktives Gehalt mehr beziehen, sinkt Ihr persönlicher Steuersatz deutlich. In Kombination mit den 40 Prozent Steuerfreiheit sinkt die effektive Gesamtbelastung auf ein Niveau, das für Privatanleger unerreichbar ist.

Ein konkretes Rechenbeispiel für Ihre Freiheit. Stellen wir uns vor, Sie haben über Jahrzehnte ein stattliches Vermögen in Ihrer Holding aufgebaut und möchten nun die Früchte ernten. Sie entscheiden sich für eine jährliche Auszahlung von 72.000 Euro, also 6.000 Euro brutto pro Monat für Ihren Lebensunterhalt. Wir nehmen an, dass der Unternehmer bis zum Ruhestand geheiratet hat und zusammen veranlagt wird.

- Die Steuerfreiheit:Von den 72.000 Euro fließen sofort 28.800 Euro (40 Prozent) steuerfrei auf das private Konto.

- Die Besteuerung:Lediglich die verbleibenden 43.200 Euro müssen mit der Einkommensteuer versteuert werden.

- Das Ergebnis: Als verheiratetes Ehepaar zahlt das Paar unter Berücksichtigung von Grundfreibetrag und Splittingtarif auf diesen Betrag rund 3.940 Euro Steuern.

Betrachtet man die gesamte Summe, zahlt unser Muster-Unternehmer auf eine Auszahlung von 72.000 Euro effektiv nur rund 5,47 Prozent Steuern. Fairerweise muss man addieren, dass auf Ebene der Holding bereits rund 6 Prozent Steuern angefallen sind. In Summe ist dies aber deutlich weniger, als im privaten Depot angefallen wäre.

Strategische Flexibilität statt starrer Regeln. Das Ruhestandsmodell der GmbH ist keine Einbahnstraße. Sie bleiben der Regisseur Ihres eigenen Einkommens. Je nach Lebenslage können Sie zwischen drei Entnahmekanälen wählen:

- Die klassische Ausschüttung über das beschriebene Teileinkünfteverfahren für größere Summen.

- Das reduzierte Berater-Gehalt, falls Sie Ihrer Holding weiterhin mit Rat zur Seite stehen und die Sozialversicherungsfreiheit nutzen wollen.

- Das Gesellschafterdarlehen, um kurzfristige Liquiditätsengpässe zu überbrücken, ohne sofort eine steuerwirksame Entnahme auszulösen.

Kapitel 07

Mehr Netto vom Brutto: die GmbH als Werkzeug der Nettolohnoptimierung

Neben dem Vermögensaufbau über die Holding bietet die GmbH zahlreiche weitere Gestaltungsmöglichkeiten. Einer der am meisten unterschätzten Vorteile beim Wechsel vom Einzelunternehmen zur GmbH ist die Möglichkeit, private Lebenshaltungskosten in steuerlich absetzbare Betriebsausgaben umzuwandeln. Während Sie als Einzelunternehmer fast alle privaten Ausgaben aus Ihrem bereits hoch versteuerten Netto-Einkommen bezahlen müssen, bietet Ihnen die GmbH eine Reihe von Werkzeugen zur sogenannten Nettolohnoptimierung.

Die ETF-basierte Altersvorsorge. Ein massiver Hebel ist die betriebliche Altersvorsorge für Gesellschafter-Geschäftsführer. In der GmbH können Sie monatlich bis zu 676 Euro(Stand 2026, wertgesichert) in eine zu 100 Prozent ETF-basierte Altersvorsorge investieren. Der Clou: Dieser Betrag ist für die GmbH voll als Betriebsausgabe absetzbar. Sie bauen sich also privates Vermögen auf, während das Finanzamt die Beiträge faktisch mitfinanziert.

Steuerfreie Sachbezüge und Zuschüsse.Die Gesetzgebung erlaubt eine Vielzahl steuerfreier oder pauschal versteuerter Zusatzleistungen, die in der Summe einen erheblichen Unterschied machen. Nach § 8 Abs. 2 EStG können Sie sich monatlich einen Sachbezug von 50 Euro gewähren, etwa als Gutscheinkarte für Tankstellen oder den Einzelhandel. Bei zwei Personen summiert sich das auf 1.200 Euro im Jahr, die steuer- und sozialversicherungsfrei in Ihren Konsum fließen.

Hinzu kommen weitere Benefits:

- Internet- und Telefonkostenzuschuss:Pauschal versteuert können monatlich bis zu 50 Euro für Ihren privaten Anschluss übernommen werden.

- Erholungsbeihilfe:Einmal pro Jahr kann die GmbH Ihnen 156 Euro, Ihrem Ehepartner 104 Euro und je Kind 52 Euro als steuerbegünstigten Urlaubszuschuss zahlen.

- Dienstwagen-Privileg: In der GmbH lassen sich Firmenfahrzeuge oft effizienter gestalten, besonders bei E-Autos über die 0,25-Prozent-Regel.

Kapitel 08

Fazit: Lohnt sich der Wechsel?

Die Entscheidung, ein florierendes Einzelunternehmen in eine GmbH und idealerweise in eine Holding-Struktur umzuwandeln, ist mehr als ein formaler Akt. Es ist der strategische Schritt vom Selbstständigen zum echten Unternehmer.

Natürlich ist dieser Wechsel mit Verantwortung und zusätzlichen Kosten verbunden. Jährlich müssen Sie mit etwa 2.000 bis 2.500 Euro Mehrkosten für Bilanzierung, doppelte Buchführung und spezialisierte Steuerberatung rechnen. Blickt man auf das Gesamtbild, werden diese Kosten zur lohnenden Investition:

- Steuerliche Hebelwirkung:Bei Gewinnen ab etwa 150.000 bis 180.000 Euro kompensiert allein die Steuerersparnis durch die Tax-Flat diese Fixkosten um ein Vielfaches.

- Vermögensschutz: Während Sie als Einzelunternehmer bei jedem Risiko mit Haus, Auto und Erspartem haften, bietet die GmbH eine klare Trennung. Die Holding fungiert als zusätzlicher Sicherheitshafen.

- Zukunftssicherung: Durch Instrumente wie die voll absetzbare Altersvorsorge und das effiziente Teileinkünfteverfahren im Ruhestand sichern Sie sich eine Lebensqualität im Alter, die über den privaten Vermögensaufbau kaum erreichbar wäre.

Ob sich in Ihrem Fall Einzelunternehmen oder GmbH rechnet, hängt von Ihrem Gewinn, Ihrer Lebensplanung und Ihren Investitionszielen ab.

Ihr Weg zur steueroptimierten Struktur. Theorie ist gut, doch jedes Unternehmen ist individuell. Die Zahlen aus diesem Artikel zeigen das Potenzial, doch die optimale Gestaltung hängt von Ihrer persönlichen Situation ab. In einem kostenlosen Erstgespräch analysieren wir gemeinsam Ihre aktuelle IST-Situation und prüfen, ob und wie der Wechsel zur Holding-Struktur für Sie einen wertvollen Hebel bietet.

Wichtiger Hinweis und Haftungsausschluss: Die bereitgestellten Inhalte, Berechnungen und Informationen dienen ausschließlich der allgemeinen Information und Veranschaulichung potenzieller wirtschaftlicher Strategien. Wasner Consulting erbringt selbst keine Steuer- oder Rechtsberatung im Sinne des Steuerberatungsgesetzes (StBerG) oder des Rechtsdienstleistungsgesetzes (RDG). Die Analyse von Steuerersparnissen und gesellschaftsrechtlichen Strukturen stellt eine betriebswirtschaftliche Betrachtung dar und ersetzt keine individuelle Beratung durch qualifizierte Berufsträger. Um eine rechtssichere und steuerlich korrekte Umsetzung zu gewährleisten, arbeiten wir eng mit einem Netzwerk aus erfahrenen Steuerberatern und Rechtsanwälten zusammen.

Kapitel 09

Häufige Fragen (FAQ)

Einzelunternehmen oder GmbH: Ab welchem Gewinn lohnt sich der Wechsel?

Als grobe Orientierung lohnt sich der Wechsel ab einem Gewinn von etwa 150.000 bis 180.000 Euro. Ab dieser Schwelle übersteigt die Steuerersparnis durch die lineare GmbH-Besteuerung die jährlichen Mehrkosten von rund 2.000 bis 2.500 Euro deutlich. Die genaue Schwelle hängt von Ihrer Familiensituation und Ihren Investitionszielen ab.

Wie kann ich mit einer GmbH Steuern sparen?

Die GmbH wird linear mit rund 30 Prozent besteuert, während im Einzelunternehmen bis zu 42 Prozent plus Soli anfallen. Sie entscheiden selbst, wie viel Gewinn Sie über Ihr Gehalt privat versteuern und wie viel Kapital zum niedrigen Satz in der Firma verbleibt. Dieses Steuerungselement ist der zentrale Hebel beim Steuern sparen mit der GmbH.

Was bedeutet die „Tax-Flat“ der GmbH?

Tax-Flat beschreibt den festen, linearen Steuersatz der GmbH aus Körperschaftsteuer (15,825 Prozent inkl. Soli) und Gewerbesteuer (abhängig vom Hebesatz). Anders als bei der progressiven Einkommensteuer bleibt dieser Satz konstant, egal wie hoch der Gewinn ist. Das ermöglicht eine präzise Kalkulation und mehr Reinvestitionskraft.

Wie hoch ist die Steuerbelastung einer GmbH genau?

Sie setzt sich aus Körperschaftsteuer (15,825 Prozent) und Gewerbesteuer zusammen. Die Gewerbesteuer ergibt sich aus der Messzahl von 3,5 Prozent multipliziert mit dem Hebesatz der Gemeinde. Bei einem Hebesatz von 400 Prozent liegt die Gesamtbelastung bei rund 29,825 Prozent.

Wie kann ich mein Einzelunternehmen in eine GmbH umwandeln?

Es gibt mehrere Wege, etwa die Einbringung des Betriebs in eine neu gegründete GmbH. Die steuerlich saubere Umsetzung sollte stets mit einem Steuerberater und Rechtsanwalt erfolgen, da Fristen und Buchwertfortführung zu beachten sind. Wir koordinieren diesen Prozess gern mit unserem Netzwerk.

Was ist eine Holding und welche Vorteile bringt sie?

Eine Holding ist eine Mutter-GmbH, die die Anteile an Ihrer operativen GmbH hält. Die Vorteile beim Holding gründen liegen vor allem im Vermögensschutz und in der steuergünstigen Umschichtung von Gewinnen. So trennen Sie das operative Risiko vom bereits erwirtschafteten Vermögen.

Wie schützt eine Holding mein Privatvermögen?

Gewinne der operativen GmbH werden jährlich an die Holding ausgeschüttet und sind dort rechtlich vom operativen Geschäft getrennt. Gerät die operative GmbH in Schwierigkeiten, ist das Kapital in der Holding bereits in Sicherheit. Diese Trennung von Risiko und Vermögen nennt man Asset Protection.

Was ist das Schachtelprivileg nach § 8b KStG?

Schüttet die operative GmbH Gewinne an die Holding aus, sind 95 Prozent davon steuerfrei. Nur 5 Prozent werden mit der üblichen GmbH-Steuer belastet, was eine effektive Belastung von rund 1,5 Prozent ergibt. So lässt sich Kapital nahezu steuerfrei in die Holding verschieben.

Warum sind Aktiengewinne in der Holding steuerlich attraktiv?

Verkauft die Holding Aktien mit Gewinn, sind 95 Prozent davon steuerfrei, die effektive Last liegt bei rund 1,5 Prozent. Privat zahlen Sie auf solche Gewinne rund 26,38 Prozent. Dieser Unterschied wirkt über den Zinseszinseffekt als enormer Hebel beim Vermögensaufbau.

Wie funktioniert die Altersvorsorge über die GmbH?

Als Gesellschafter-Geschäftsführer können Sie monatlich bis zu 676 Euro (Stand 2026) in eine ETF-basierte betriebliche Altersvorsorge investieren. Der Beitrag ist für die GmbH voll als Betriebsausgabe absetzbar. So baut der Staat über die Steuerersparnis faktisch mit auf.

Was ist das Teileinkünfteverfahren in der GmbH?

Beim Teileinkünfteverfahren nach § 3 Nr. 40 EStG werden nur 60 Prozent einer Ausschüttung mit Ihrem persönlichen Einkommensteuersatz versteuert. Die restlichen 40 Prozent bleiben steuerfrei. Im Ruhestand mit niedrigem sonstigen Einkommen senkt das die effektive Steuerlast erheblich.

Wie hoch kann die Steuerlast im Ruhestand wirklich sinken?

Im Modellbeispiel zahlt ein verheiratetes Paar auf eine Auszahlung von 72.000 Euro effektiv nur rund 5,47 Prozent Steuern. Voraussetzung sind die Zusammenveranlagung und ein niedriges sonstiges Einkommen im Ruhestand. Die konkrete Belastung hängt von Ihrer individuellen Situation ab.

Welche Entnahmemöglichkeiten habe ich im Ruhestand?

Sie können zwischen Gewinnausschüttung über das Teileinkünfteverfahren, einem reduzierten Berater-Gehalt und einem Gesellschafterdarlehen wählen. Jeder Kanal hat eigene steuerliche und sozialversicherungsrechtliche Folgen. So bleiben Sie flexibel und steuern Ihr Einkommen aktiv.

Was bedeutet Nettolohnoptimierung in der GmbH?

Die GmbH erlaubt es, bestimmte private Lebenshaltungskosten in steuerlich absetzbare Betriebsausgaben umzuwandeln. Dazu zählen steuerfreie Sachbezüge, Zuschüsse und Benefits. Diese Werkzeuge senken die Steuerlast der Firma und entlasten gleichzeitig Ihr privates Budget.

Welche steuerfreien Sachbezüge sind möglich?

Nach § 8 Abs. 2 EStG ist ein monatlicher Sachbezug von 50 Euro steuer- und sozialversicherungsfrei, etwa als Gutscheinkarte. Hinzu kommen Internet- und Telefonzuschüsse sowie die Erholungsbeihilfe. In der Summe machen diese Bausteine einen spürbaren Unterschied.

Welche laufenden Mehrkosten verursacht eine GmbH?

Rechnen Sie mit etwa 2.000 bis 2.500 Euro pro Jahr für Bilanzierung, doppelte Buchführung und spezialisierte Steuerberatung. Bei ausreichend hohem Gewinn werden diese Kosten durch die Steuerersparnis mehrfach ausgeglichen. Unterhalb der Gewinnschwelle kann das Einzelunternehmen weiterhin günstiger sein.

Hafte ich in einer GmbH wirklich nicht mehr privat?

Die GmbH trennt Betriebs- und Privatvermögen, sodass Sie grundsätzlich nur mit dem Gesellschaftsvermögen haften. Ausnahmen bestehen etwa bei persönlichen Bürgschaften oder Pflichtverletzungen des Geschäftsführers. Die Holding-Struktur erhöht den Schutz zusätzlich.

Lohnt sich die GmbH auch ohne Holding?

Ja, schon eine operative GmbH bringt durch die lineare Besteuerung deutliche Vorteile. Die Holding ist der nächste Schritt für alle, die langfristig Vermögen aufbauen und besonders schützen wollen. Welche Stufe sinnvoll ist, hängt von Ihren Zielen ab.

Ist die Frage Einzelunternehmen oder GmbH allein eine Steuerfrage?

Nein. Neben der Steuerersparnis spielen Haftungsschutz, Reinvestitionskraft, Altersvorsorge und Nachfolgeplanung eine Rolle. Die GmbH ist daher eher eine strategische Gesamtentscheidung als eine reine Steueroptimierung.

Berät Wasner Consulting selbst steuerlich zur GmbH-Umwandlung?

Wir erbringen keine Steuer- oder Rechtsberatung im Sinne von StBerG und RDG, sondern eine betriebswirtschaftliche Betrachtung. Die rechtssichere Umsetzung erfolgt über unser Netzwerk aus Steuerberatern und Rechtsanwälten. Im kostenlosen Erstgespräch analysieren wir Ihre IST-Situation und zeigen das Potenzial auf.