Kapitel 01

Einleitung

Die Versorgungsordnung ist das schriftliche Regelwerk, mit dem ein Unternehmen seinen Mitarbeitern die betriebliche Altersvorsorge (bAV) anbietet. Sie ist das zentrale Compliance-Dokument der bAV: Sie dokumentiert die Zusage, erfüllt Informations- und Nachweispflichten und schützt vor Haftungsrisiken. Spätestens seit der Reform des Nachweisgesetzes zum 1. August 2022 müssen wesentliche Bedingungen des Arbeitsverhältnisses, zu denen auch die bAV-Zusage zählt, nachweisbar dokumentiert sein. Verstöße gegen Nachweispflichten können mit Bußgeldern bis zu 2.000 Euro je Verstoß geahndet werden. Dieser Beitrag zeigt Ihnen als Arbeitgeber, welche Inhalte eine rechtssichere Versorgungsordnung braucht, wie der Arbeitgeberzuschuss korrekt berechnet wird und wie Sie typische Fehlerquellen vermeiden.

Kapitel 02

Warum die Versorgungsordnung über Rechtssicherheit entscheidet

Die betriebliche Altersversorgung ist in Deutschland ein zentrales Instrument zur Absicherung der Arbeitnehmer im Alter. Ihre rechtliche Grundlage findet sie primär im Betriebsrentengesetz (BetrAVG), das als Arbeitnehmerschutzgesetz konzipiert ist und in das Arbeits-, Steuer-, Sozialversicherungs- und Versorgungsrecht hineinwirkt. Das zentrale Instrument zur Gestaltung und Verwaltung der bAV ist die Versorgungsordnung.

Sie ist das schriftlich gefasste Angebot eines Unternehmens an seine Mitarbeiter, die betriebliche Altersvorsorge zu nutzen. Sie legt sämtliche Bedingungen, Leistungen, Rechte und Pflichten fest und wird damit zum integralen Bestandteil des Arbeitsvertrages. Ihre Hauptfunktion: ein transparentes, verbindliches Regelwerk schaffen, das den Verwaltungsaufwand minimiert und gleichzeitig Rechtssicherheit für alle Beteiligten gewährleistet.

Warum die Versorgungsordnung unverzichtbar ist. Die Versorgungsordnung war lange eine „Best Practice“, ist heute aber faktisch unverzichtbar. Mit der Reform des Nachweisgesetzes zum 1. August 2022 wurden die Pflichten zur schriftlichen Dokumentation wesentlicher Arbeitsbedingungen verschärft. Dazu zählt auch die bAV-Zusage. Verstöße gegen diese Nachweispflichten können seither als Ordnungswidrigkeit mit Bußgeldern bis zu 2.000 Euro je Verstoß geahndet werden (§ 4 NachwG). Unabhängig davon gilt: Eine schriftliche Versorgungsordnung ist das wirksamste Mittel, um die bAV-Zusage rechtssicher zu dokumentieren, Informationspflichten zu erfüllen und Haftungsrisiken zu begrenzen.

Für Arbeitgeber bietet eine rechtssichere Versorgungsordnung erhebliche Vorteile: Sie minimiert Haftungsrisiken, ermöglicht eine effiziente Administration der bAV und erfüllt die gesetzlichen Informationspflichten gegenüber den Angestellten. Die geschaffene Transparenz ist eine direkte Antwort auf häufige Fehlerquellen in der bAV-Verwaltung wie unzureichende Information und mangelhafte Kommunikation. Verstehen Mitarbeiter ihre Rechte und Pflichten klar, reduziert das Missverständnisse und potenzielle Rechtsstreitigkeiten. Eine gut formulierte und kommunizierte Versorgungsordnung ist damit ein primäres Instrument der Haftungsprävention.

Kapitel 03

Rechtliche Grundlagen der bAV

Die betriebliche Altersvorsorge ist ein komplexes Rechtsgebiet, geprägt von mehreren Gesetzen und Verordnungen. Das Betriebsrentengesetz (BetrAVG) bildet das Fundament.

Das BetrAVG als Kernstück.Es regelt die betriebliche Altersversorgung in Deutschland und ist als Arbeitnehmerschutzgesetz konzipiert. Es wurde zuletzt durch Art. 14 des Gesetzes vom 20. Dezember 2022 geändert und trat in dieser Fassung zum 1. Januar 2023 in Kraft. Seine Regelungen wirken nicht nur ins Arbeitsrecht, sondern auch ins Steuer-, Sozialversicherungs- und Versorgungsrecht.

Steuer- und Sozialversicherungsrecht im Überblick. Die bAV bietet erhebliche steuerliche und sozialversicherungsrechtliche Vorteile. Beiträge in die Durchführungswege Direktversicherung, Pensionskasse oder Pensionsfonds sind bis zu 8 % der Beitragsbemessungsgrenze (BBG) in der gesetzlichen Rentenversicherung steuerfrei (§ 3 Nr. 63 EStG). Bis zu 4 % der BBG bleiben zusätzlich sozialversicherungsfrei (§ 1 Abs. 1 Nr. 9 SvEV).

In der Auszahlungsphase sind Betriebsrenten grundsätzlich steuer- und sozialversicherungspflichtig. Seit 2020 gilt jedoch ein Freibetrag in der gesetzlichen Krankenversicherung (GKV), der 2026 bei 197,75 Euro monatlich liegt. Kapitalauszahlungen können unter bestimmten Voraussetzungen von der sogenannten Fünftelregelung profitieren, um die Steuerlast zu mindern.

Aktuelle Gesetzesänderungen.Das Betriebsrentenstärkungsgesetz (BRSG), in Kraft seit dem 1. Januar 2018, hat die bAV maßgeblich gefördert, besonders in kleinen und mittelständischen Unternehmen (KMU) und bei Geringverdienern. Zentrale Neuerung ist der verpflichtende Arbeitgeberzuschuss. Gemäß § 1a Abs. 1a BetrAVG in Verbindung mit § 26a BetrAVG sind Arbeitgeber seit dem 1. Januar 2019 für neu erteilte Versorgungszusagen und seit dem 1. Januar 2022 für bereits bestehende Entgeltumwandlungsvereinbarungen verpflichtet, einen Zuschuss von 15 % zu leisten, sofern sie durch die Entgeltumwandlung Sozialversicherungsbeiträge einsparen.

Das BRSG ermöglichte zudem die reine Beitragszusage, die die Arbeitgeberhaftung weitgehend ausschließt. Sie ist grundsätzlich an das Sozialpartnermodell gebunden; das Zweite Betriebsrentenstärkungsgesetz (2. BRSG, 2026) hat den Zugang jedoch erleichtert, etwa die Beteiligung nicht tarifgebundener Unternehmen an bestehenden Modellen. Zur Förderung der bAV bei Geringverdienern wurde mit dem Grundrentengesetz (Juli 2020) der Förderhöchstbetrag für Arbeitgeberbeiträge verdoppelt: Arbeitgeber, die zwischen 240 und maximal 960 Euro zur Betriebsrente von Geringverdienern beisteuern (bis zu einem monatlichen Bruttogehalt von 2.575 Euro), erhalten einen staatlichen Zuschuss von 30 %.

Beitragsbemessungsgrenzen 2026. Die BBG wird jährlich angepasst und wirkt direkt auf die bAV. Nachdem West und Ost 2025 erstmals angeglichen wurden, gilt 2026 bundeseinheitlich eine BBG von 101.400 Euro jährlichbzw. 8.450 Euro monatlich. Daraus folgt: Der steuerfreie Höchstbetrag (8 % der BBG) beträgt 2026 somit 8.112 Eurojährlich, der sozialversicherungsfreie Höchstbetrag (4 % der BBG) liegt bei 4.056 Euro jährlich.

Die jährliche BBG-Anpassung ist ein dynamischer Prozess, der eine kontinuierliche Überwachung der bAV-Verträge und der Lohnbuchhaltung erfordert. Fehler dabei führen zu finanziellen Belastungen und Haftungsrisiken. Unternehmen sollten ihre internen Prozesse und Systeme proaktiv prüfen, um die korrekte Berechnung und Abführung der Beiträge sicherzustellen.

Kapitel 04

Struktur und Pflichtbestandteile der Versorgungsordnung

Eine umfassende, rechtssichere Versorgungsordnung ist das Rückgrat jeder betrieblichen Altersversorgung. Sie muss klar strukturiert sein und alle relevanten Aspekte detailliert regeln.

Geltungsbereich und Kreis der Versorgungsberechtigten. Die Versorgungsordnung definiert zunächst präzise, welche Mitarbeiter am bAV-System teilnehmen können. Typischerweise sind das alle Mitarbeiter in einem Arbeitsverhältnis, die bestimmte Kriterien erfüllen, etwa das noch nicht vollendete 60. Lebensjahr bei Vertragsbeginn der Direktversicherung.

Entscheidend ist die Wahrung des arbeitsrechtlichen Gleichbehandlungsgrundsatzes. Die Bevorzugung Einzelner ohne sachlichen Grund oder die Ausgrenzung von Teilzeitkräften und Minijobbern sind häufige Fehler, die zur Unwirksamkeit von Regelungen führen können. Eine Ausnahme bildet die Geringverdienerförderung, bei der ein Arbeitnehmer bis zu einem monatlichen Bruttogehalt von 2.575 Euro förderberechtigt ist.

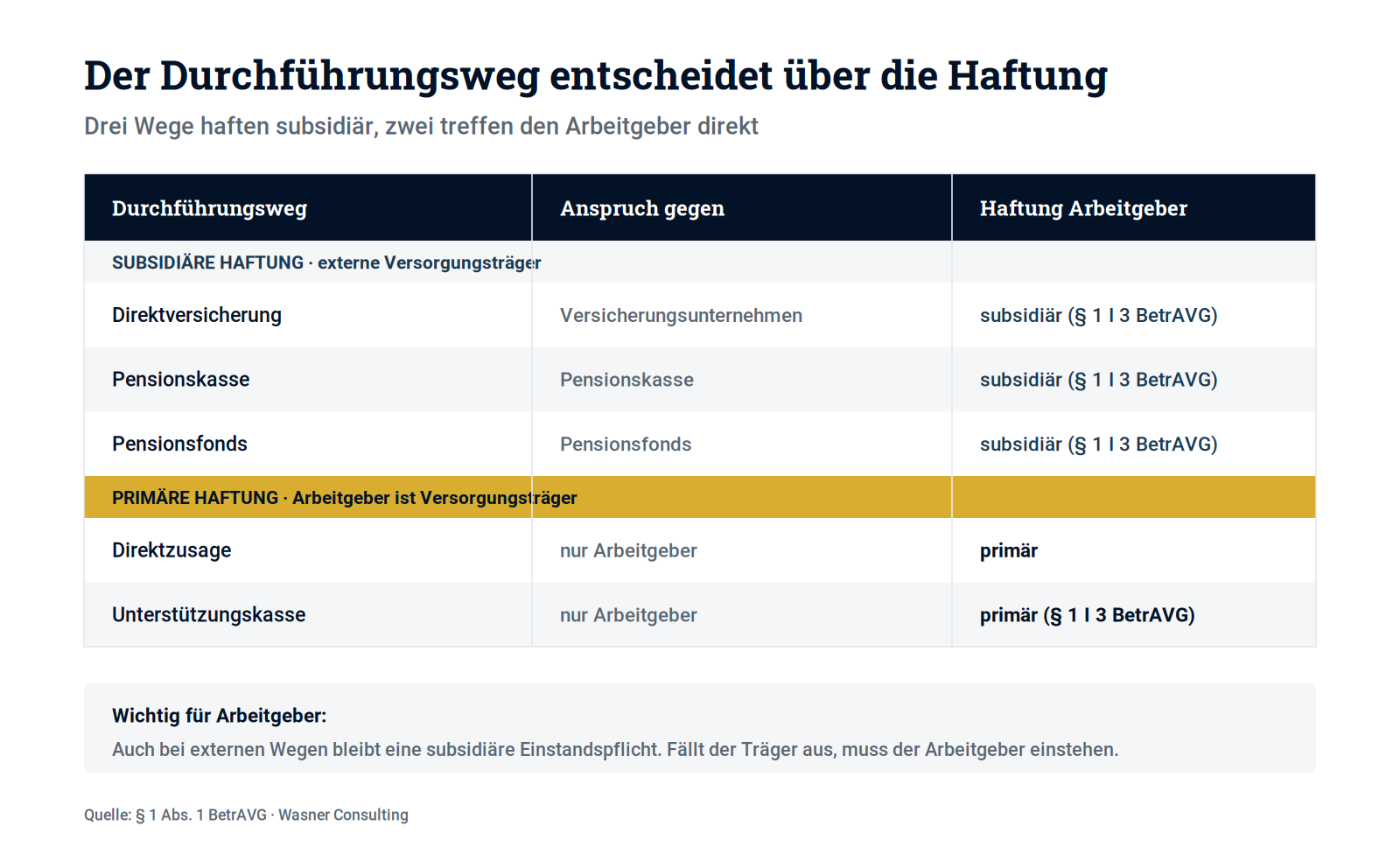

Durchführungswege und rechtliche Besonderheiten. Das Betriebsrentengesetz kennt fünf Durchführungswege: Direktversicherung, Pensionskasse, Pensionsfonds, Direktzusage und Unterstützungskasse. Die Wahl des Durchführungsweges ist eine strategische Entscheidung mit weitreichenden Folgen, denn sie beeinflusst die Haftung des Arbeitgebers, den administrativen Aufwand und die Flexibilität maßgeblich. Selbst bei externen Wegen bleibt eine subsidiäre Haftung des Arbeitgebers bestehen. Die Versorgungsordnung muss den gewählten Durchführungsweg detailliert beschreiben und die Verantwortlichkeiten klar abgrenzen.

Zusagearten.Das BetrAVG unterscheidet verschiedene Zusagearten. Mit dem BRSG kam die reine Beitragszusage hinzu, bei der der Arbeitgeber lediglich die Zahlung von Beiträgen zusagt und keine bestimmte Rentenleistung garantiert. Das führt zu einer weitgehenden Haftungsfreistellung. Die reine Beitragszusage ist grundsätzlich an das Sozialpartnermodell gebunden, dessen Zugang das 2. BRSG ab 2026 erleichtert hat.

Häufiger in der Praxis ist die beitragsorientierte Leistungszusage (BOLZ): Der Arbeitgeber sagt Beiträge in bestimmter Höhe zu, aus denen Leistungen in garantierter Höhe resultieren, die sich durch Überschüsse erhöhen können. Die Attraktivität für Arbeitnehmer (garantierte Leistung versus renditeorientierte, aber unsichere Leistung) muss gegen die Haftungsreduktion für den Arbeitgeber abgewogen werden. Die Versorgungsordnung muss die gewählte Zusageart präzise definieren und die Haftungsrisiken klar regeln.

Kapitel 05

Beiträge, Finanzierung und Arbeitgeberzuschuss

Die Finanzierung der bAV ist ein Kernaspekt der Versorgungsordnung und muss detailliert und rechtssicher geregelt werden.

Anspruch auf Entgeltumwandlung (§ 1a BetrAVG). Arbeitnehmer haben einen gesetzlichen Anspruch, Teile ihres Entgelts zugunsten einer bAV umzuwandeln. Sie können bis zu 4 % der monatlichen BBG der allgemeinen Rentenversicherung steuer- und sozialversicherungsfrei umwandeln. Weitere 4 % der BBG sind steuerfrei, aber sozialversicherungspflichtig umwandelbar. Auch Sonderzahlungen wie Weihnachts- oder Urlaubsgeld lassen sich einbringen. Der Anspruch auf Entgeltumwandlung greift gemäß § 1a Abs. 1 Satz 4 BetrAVG erst, wenn jährlich mindestens 1/160 der Bezugsgröße nach § 18 Abs. 1 SGB IV umgewandelt wird, 2026 also rund 296,63 Euro im Jahr(etwa 24,72 Euro im Monat).

Verpflichtender Arbeitgeberzuschuss und Berechnung. Arbeitgeber sind verpflichtet, einen Zuschuss von 15 % des umgewandelten Entgelts zu leisten, sofern sie durch die Entgeltumwandlung Sozialversicherungsbeiträge einsparen. Die Pflicht gilt für alle Neuverträge ab dem 1. Januar 2019 und für bestehende Verträge ab dem 1. Januar 2022. Eine nicht korrekte oder fehlende Zahlung kann teuer werden und Haftungsrisiken auslösen.

Praxishinweis zur Berechnung:Die 15 % beziehen sich auf den vom Arbeitnehmer umgewandelten Betrag, soweit dadurch eine Sozialversicherungsersparnis entsteht. Beispiel: Bei 338 Euro monatlicher Umwandlung (entspricht 4 % der BBG) ergibt sich ein Pflichtzuschuss von 50,70 Euro. Es handelt sich um eine pauschale 15-%-Regel, nicht zwingend um eine spitze Abrechnung der tatsächlichen Ersparnis. Viele Arbeitgeber gewähren die 15 % daher pauschal.

Die Versorgungsordnung sollte klare Regeln für die Anpassung von Beiträgen und Zuschüssen bei Änderungen der BBG enthalten, um Fehler bei dynamischen Verträgen zu vermeiden.

Steuer- und Sozialversicherungsfreiheit (8 % / 4 % der BBG).Die Attraktivität der bAV liegt maßgeblich in ihren steuerlichen und sozialversicherungsrechtlichen Vorteilen. Beiträge sind bis zu 8 % der BBG steuerfrei (§ 3 Nr. 63 EStG) und bis zu 4 % der BBG sozialversicherungsfrei (§ 1 Abs. 1 Nr. 9 SvEV). 2026 bedeutet das einen steuerfreien Höchstbetrag von 8.112 Euro und einen sozialversicherungsfreien Höchstbetrag von 4.056 Euro jährlich.

Förderung für Geringverdiener (§ 100 EStG). Arbeitgeber, die Beiträge zwischen 240 und 960 Euro zur Betriebsrente von Geringverdienern (bis 2.575 Euro brutto monatlich) leisten, erhalten einen staatlichen Zuschuss von 30 %. Das soll die Verbreitung der bAV in Branchen mit vielen Geringverdienern fördern.

Freiwillige Arbeitgeberfinanzierung als Bindungsinstrument.Über den gesetzlichen 15-%-Zuschuss hinaus können Arbeitgeber freiwillig zusätzliche Beiträge leisten, etwa 20 % oder einen festen monatlichen Betrag. Solche Leistungen sind ein effektives Instrument zur Mitarbeiterbindung und steigern die Attraktivität des Unternehmens als Arbeitgeber. Die Versorgungsordnung sollte die Möglichkeit freiwilliger Beiträge klar regeln, um Flexibilität für künftige Anpassungen zu wahren. Damit wird die bAV Teil der Employer-Branding-Strategie.

Kapitel 06

Leistungsarten und Voraussetzungen

Die Versorgungsordnung muss detaillierte Regelungen zu den verschiedenen Leistungsarten und ihren Voraussetzungen enthalten.

Altersleistungen: Beginn, Höhe, Kapitalwahlrecht. Die Altersleistung besteht in der Regel aus einer lebenslangen garantierten Altersrente. Der planmäßige Beginn ist oft an die Vollendung des 67. Lebensjahres gekoppelt. Bei Mitarbeitern, die zu Beginn der Direktversicherung bereits das 55. Lebensjahr vollendet haben, kann der Beginn planmäßig 12 Jahre nach Vertragsbeginn liegen. Ein flexibler Rentenbeginn — früher wie später — ist auf Wunsch möglich.

Häufig besteht ein Kapitalwahlrecht, das eine teilweise Kapitalabfindung ermöglicht (zum Beispiel bis zu 30 % des Vertragsguthabens), wobei der Rest als verminderte lebenslange Rente ausgezahlt wird. Die Fünftelregelung kann hier steuerliche Vorteile bieten. Jede Option muss präzise formuliert und in ihren Konsequenzen klar dargelegt werden, etwa die Rentenkürzung bei vorgezogenem Beginn.

Invaliditätsleistungen (Berufsunfähigkeit). Die Versorgungsordnung kann Regelungen für Invaliditätsleistungen enthalten, insbesondere Berufsunfähigkeitsrenten. Ein Anspruch besteht in der Regel, wenn der Mitarbeiter berufsunfähig im Sinne der jeweiligen Versicherungsbedingungen ist. Wichtig ist die klare Unterscheidung zwischen einer Berufsunfähigkeitsrente und der bloßen Beitragsfreiheit bei Berufsunfähigkeit, denn letztere wird nicht automatisch gewährt.

Hinterbliebenenleistungen (Todesfall).Leistungen im Todesfall werden in der Regel an den steuerlich anerkannten Kreis der Hinterbliebenen gezahlt: Ehepartner, eingetragene Lebenspartner und kindergeldberechtigte Kinder. Ohne anspruchsberechtigte Hinterbliebene können Todesfallleistungen auf ein Sterbegeld begrenzt sein, beispielsweise auf maximal 8.000 Euro gemäß den zugrunde liegenden Versicherungsbedingungen. Fehlerhafte oder fehlende Hinterbliebenenbenennungen sind eine häufige Fehlerquelle.

Unverfallbarkeit von Anwartschaften.Ein zentrales Arbeitnehmerschutzprinzip ist die Unverfallbarkeit. Durch Entgeltumwandlung finanzierte Anwartschaften sind sofort unverfallbar: Die angesparten Leistungen bleiben dem Arbeitnehmer auch bei vorzeitigem Ausscheiden erhalten. Auch der Arbeitgeberzuschuss ist sofort unverfallbar. Für Verträge vor dem 1. Januar 2018 galten längere Fristen, etwa 25 Jahre Betriebszugehörigkeit oder 5 Jahre beim Arbeitgeber.

Kapitel 07

Regelungen bei Beendigung des Arbeitsverhältnisses

Die Versorgungsordnung muss klare Regelungen für den Fall der Beendigung enthalten.

Unverfallbarkeit und Portabilität (§ 22 BetrAVG). Unverfallbare Anwartschaften bleiben dem Arbeitnehmer bei Beendigung erhalten. Bei einem Arbeitgeberwechsel kann das angesparte Deckungskapital vom alten in das System des neuen Arbeitgebers übertragen werden (§ 22 BetrAVG n. F.). Voraussetzung: Der angesparte Betrag liegt unter der jeweils geltenden BBG (2026: 101.400 Euro) und der Wechsel liegt höchstens 12 Monate zurück. Bei Zusagen ab 2004 besteht ein Rechtsanspruch auf Übertragung.

Die Portabilität erlaubt es Arbeitnehmern, den Arbeitsplatz zu wechseln, ohne ihre Altersvorsorge zu verlieren, und erhöht damit die Attraktivität als Arbeitgeber. Eine transparente Regelung positioniert die bAV als Wettbewerbsvorteil im Recruiting.

Beitragsfreistellung und Kleinstanwartschaften. Eine Kündigung der bAV ist in der Regel nicht möglich, da sie der Altersvorsorge dient. Gängige Alternative ist die Beitragsfreistellung: Es fließen keine weiteren Beiträge, der Arbeitnehmer erhält im Alter eine reduzierte, weiterhin vorhandene Rente.

Eine vorzeitige Auszahlung ist meist ausgeschlossen. Ausnahme sind Kleinstanwartschaften: Mit dem Zweiten Betriebsrentenstärkungsgesetz (2. BRSG) wurde die Grenze für die einseitige Abfindung ohne Zustimmung des Arbeitnehmers von 1 % auf 1,5 % der monatlichen Bezugsgröße angehoben. 2026 entspricht das einer monatlichen Rente von rund 59,33 Euro. Mit Zustimmung des Arbeitnehmers ist eine Abfindung bis 2 % der Bezugsgröße (rund 79 Euro Monatsrente) möglich, sofern der Betrag zweckgebunden in die gesetzliche Rentenversicherung eingezahlt wird.

Umgang mit Abfindungen. Abfindungen bei Beendigung des Arbeitsverhältnisses können unter bestimmten Voraussetzungen steuerbegünstigt in die bAV eingezahlt werden. Zu beachten: Bei einer Abfindung des bAV-Kapitals, etwa bei Kleinstanwartschaften, werden Steuern und Sozialabgaben fällig.

Kapitel 08

Arbeitgeberpflichten und Haftungsrisiken

Die bAV birgt für Arbeitgeber Pflichten und Haftungsrisiken, die in der Versorgungsordnung klar adressiert werden müssen.

Einstandspflicht des Arbeitgebers (§ 1 Abs. 1 Satz 3 BetrAVG).Ein zentrales, oft unterschätztes Risiko ist die Einstandspflicht. Der Arbeitgeber steht für die Erfüllung der zugesagten Leistungen ein, auch wenn die Durchführung nicht unmittelbar über ihn erfolgt. Er trägt damit eine subsidiäre Haftung: Fällt ein externer Versorgungsträger aus oder muss Leistungen kürzen, muss der Arbeitgeber die Lücke schließen. Die Haftungsrisiken können in die Millionen gehen, wie ein Beispiel mit 100 Mitarbeitern und einer Leistungskürzung von 30 % verdeutlicht.

Die Wahl eines externen Durchführungsweges eliminiert die Haftung also nicht, sondern verlagert nur die Primärhaftung. Die Versorgungsordnung sollte diese Subsidiärhaftung klar adressieren und Maßnahmen zur Risikominimierung vorsehen, etwa die Auswahl stabiler Versorgungsträger und deren regelmäßige Überprüfung.

Anpassungsprüfungspflicht laufender Leistungen (§ 16 BetrAVG). Der Arbeitgeber muss alle drei Jahre eine Anpassung der laufenden Leistungen prüfen und nach billigem Ermessen entscheiden. Zu berücksichtigen sind die Belange des Versorgungsempfängers und die wirtschaftliche Lage des Arbeitgebers. Die Anpassung muss mindestens der Steigerung des Verbraucherpreisindexes oder der Nettolöhne vergleichbarer Arbeitnehmergruppen im Prüfungszeitraum entsprechen.

Die Pflicht gilt als erfüllt, wenn der Arbeitgeber eine jährliche Erhöhung von mindestens 1 % zusagt. Alternativ gilt sie als erfüllt, wenn bei Direktversicherung oder Pensionsfonds alle dem Pensionsportfolio zuzurechnenden Überschussanteile zur Erhöhung der laufenden Leistungen verwendet werden. Eine Anpassung kann auch legitim unterbleiben, wenn der Arbeitgeber dies schriftlich begründet und der Versorgungsempfänger nicht innerhalb von drei Kalendermonaten nach Erhalt schriftlich widerspricht, vorausgesetzt, er wurde über die Rechtsfolgen informiert.

Informations- und Dokumentationspflichten. Arbeitgeber müssen Arbeitnehmer auf Verlangen darüber informieren, ob und wie eine Anwartschaft erworben wird. Die Versorgungsordnung erfüllt bereits einen Großteil dieser Pflichten. Unvollständige Beratungsprotokolle und mangelhafte Dokumentation sind häufige Fehlerquellen. Ratsam ist, eine Ablehnung der bAV durch den Arbeitnehmer schriftlich zu dokumentieren, um sich gegen nachträglich geforderte Vermögensschadensausgleiche abzusichern.

Häufige Fehler und ihre Vermeidung. In der Praxis treten immer wieder Fehler auf, die erhebliche Haftungsrisiken auslösen. Zu den häufigsten zählen: fehlende oder fehlerhafte Versorgungsordnungen, unzureichende Information und Beratung, fehlende Anpassung an individuelle Bedürfnisse, Verstöße gegen den Gleichbehandlungsgrundsatz, falsche Bezugsrechte bei Direktversicherungen, fehlendes Controlling in der bAV-Verwaltung, nicht deckungsgleiche Rentenalter und Vertragsabläufe sowie falsch berechnete Arbeitgeberzuschüsse. Jeder Fehler wird umso teurer, je später er entdeckt wird.

Kapitel 09

Mitbestimmungsrechte des Betriebsrats

Die Einführung und Gestaltung einer bAV berührt oft die Mitbestimmungsrechte des Betriebsrats.

Erzwingbare und nicht-erzwingbare Mitbestimmung. Der Arbeitgeber entscheidet grundsätzlich mitbestimmungsfrei über die Einführung und Abschaffung der bAV, den Durchführungsweg, den Kreis der Versorgungsberechtigten (unter Wahrung des Gleichbehandlungsgrundsatzes) sowie den Dotierungsrahmen, also die Höhe der bereitgestellten Mittel.

Ein erzwingbares Mitbestimmungsrecht besteht hingegen bei den Verteilungsgrundsätzen der bereitgestellten Versorgungsmittel. Der Betriebsrat hat also ein Mitspracherecht bei der Verteilung der Leistungen innerhalb des festgelegten Dotierungsrahmens.

Bei einer durch Entgeltumwandlung finanzierten bAV besteht grundsätzlich kein Mitbestimmungsrecht. Ausnahmen: wenn der Versorgungsträger allein für den Betrieb, das Unternehmen oder den Konzern zuständig ist (etwa bei Pensionskassen, Unterstützungskassen und Pensionsfonds) oder wenn das umzuwandelnde Entgelt selbst mitbestimmungspflichtig ist (§ 87 Abs. 1 Nr. 8 und 10 BetrVG).

Gestaltung als Betriebsvereinbarung. Ist ein Betriebsrat vorhanden, sollte die Versorgungsordnung als Betriebsvereinbarung oder Gesamtbetriebsvereinbarung gestaltet werden. Ohne Zustimmung des Betriebsrats sind mitbestimmungspflichtige Maßnahmen nicht rechtmäßig. Eine Betriebsvereinbarung bietet die höchste Rechtssicherheit und Verbindlichkeit.

Kapitel 10

Kommunikation und Administration

Die beste Versorgungsordnung ist nur so gut wie ihre Kommunikation und Administration.

Transparente Information der Mitarbeiter. Mitarbeiter erwarten regelmäßige, verständliche Informationen zu ihrer betrieblichen Altersversorgung. Studien zeigen, dass viele Arbeitnehmer ihren Pensionsplan nicht vollständig verstehen. Eine klare, proaktive Kommunikation stärkt das Arbeitgeber-Image und hilft, qualifizierte Mitarbeiter zu gewinnen und zu binden.

Die Versorgungsordnung ist das rechtliche Fundament, aber ihr Wert entfaltet sich erst durch effektive Kommunikation. Unternehmen sollten in maßgeschneiderte Kommunikationsstrategien investieren, etwa Webinare, FAQs oder persönliche Beratungsgespräche, um Vertrauen und Akzeptanz zu erhöhen und das Risiko von Informationsmängeln als Haftungsgrund zu senken.

Administrative Umsetzung und Softwareunterstützung. Die korrekte und fristgerechte Umsetzung ist entscheidend. Entgeltabrechnungen müssen korrekt angepasst und die Beiträge fristgerecht an die Versorgungsträger überwiesen werden. Besonders bei dynamischen Anpassungen wie der jährlichen BBG-Erhöhung sind manuelle Prozesse fehleranfällig. Leistungsfähige bAV-Software unterstützt bei der lückenlosen Erfüllung der Dokumentations- und Informationspflichten und reduziert Haftungsrisiken.

Kapitel 11

Zusammenfassung und Handlungsempfehlungen

Eine rechtssichere Versorgungsordnung ist für Arbeitgeber in Deutschland weit mehr als Best Practice: Sie erfüllt verschärfte Nachweispflichten, deren Verletzung mit Bußgeldern geahndet werden kann, und begrenzt erhebliche Haftungsrisiken. Die bAV ist ein komplexes Zusammenspiel aus Arbeits-, Steuer-, Sozialversicherungs- und Versorgungsrecht, das ständigen Anpassungen unterliegt.

Eine sorgfältig ausgearbeitete Versorgungsordnung schafft Transparenz, minimiert Haftungsrisiken und dient als Fundament für eine effiziente Administration. Sie muss Geltungsbereich, Durchführungsweg, Zusageart, Beiträge (inklusive Entgeltumwandlung und Arbeitgeberzuschuss), Leistungsarten und Unverfallbarkeit präzise festlegen.

Handlungsempfehlungen für die Praxis:

- Individuelle Gestaltung: Mustertexte sind Ausgangspunkt, müssen aber zwingend an Bedürfnisse, Unternehmensgröße, Branche und interne Strukturen angepasst werden.

- Regelmäßige Überprüfung: Wegen der dynamischen Rechtslage, besonders der jährlichen BBG-Anpassung, ist eine kontinuierliche Aktualisierung unerlässlich.

- Einbindung von Experten: Arbeitsrechtler, Steuerberater und spezialisierte bAV-Berater minimieren Fehler und sichern Rechtssicherheit.

- Lückenlose Dokumentation: Alle Entscheidungen, Beratungen und Ablehnungen müssen nachweisbar dokumentiert werden.

- Transparente Kommunikation: Eine verständliche Kommunikation fördert Akzeptanz und reduziert Rechtsstreitigkeiten.

- Effiziente Administration: Geeignete Softwarelösungen reduzieren manuellen Aufwand und sichern die fristgerechte, korrekte Beitragsabführung.

Mit der konsequenten Umsetzung dieser Empfehlungen etablieren Unternehmen eine rechtssichere, attraktive und effiziente betriebliche Altersversorgung, die den gesetzlichen Anforderungen genügt und einen Mehrwert für die Mitarbeiterbindung darstellt.

Stand der Daten: Alle Werte beziehen sich auf das Beitragsjahr 2026. Rechtsstand BetrAVG inkl. Zweitem Betriebsrentenstärkungsgesetz (2. BRSG, BGBl. 2026 I Nr. 14). Quellen: BetrAVG; EStG (§ 3 Nr. 63, § 100); SvEV; SGB V; NachwG; Sozialversicherungsrechengrößen-Verordnung 2026.

Kapitel 12

Häufige Fragen (FAQ)

Was ist eine Versorgungsordnung?

Die Versorgungsordnung ist das schriftliche Regelwerk, mit dem ein Unternehmen seinen Mitarbeitern die betriebliche Altersvorsorge anbietet. Sie legt Geltungsbereich, Leistungen, Beiträge sowie Rechte und Pflichten verbindlich fest und wird damit Bestandteil des Arbeitsverhältnisses.

Ist eine Versorgungsordnung Pflicht?

Es gibt keine Einzelvorschrift, die ausdrücklich eine Versorgungsordnung verlangt. Allerdings hat die Reform des Nachweisgesetzes zum 1. August 2022 die Pflicht zur schriftlichen Dokumentation wesentlicher Arbeitsbedingungen verschärft, wozu auch die bAV-Zusage zählt. Verstöße gegen diese Nachweispflichten können mit Bußgeldern bis zu 2.000 Euro je Verstoß geahndet werden. Eine Versorgungsordnung ist das praxistauglichste Mittel, um diese Pflichten zu erfüllen.

Welche Folgen hat eine fehlende oder fehlerhafte Versorgungsordnung?

Neben einem Bußgeldrisiko bei Verstößen gegen Nachweispflichten drohen vor allem Haftungsrisiken: Unklare oder fehlende Regelungen führen zu Missverständnissen, Rechtsstreitigkeiten und im Zweifel zur Unwirksamkeit einzelner Regelungen. Je später ein Fehler entdeckt wird, desto teurer wird er in der Regel.

Wer muss eine Versorgungsordnung erstellen?

Jeder Arbeitgeber, der eine betriebliche Altersvorsorge anbietet oder Entgeltumwandlung ermöglicht, muss eine Versorgungsordnung erstellen. Das gilt unabhängig von der Unternehmensgröße, also auch für kleine und mittelständische Unternehmen.

Welche Inhalte gehören in eine Versorgungsordnung?

Eine rechtssichere Versorgungsordnung regelt Geltungsbereich, Kreis der Versorgungsberechtigten, Durchführungsweg, Zusageart, Beiträge inklusive Arbeitgeberzuschuss, Leistungsarten und Unverfallbarkeit. Hinzu kommen Regelungen zu Beendigung des Arbeitsverhältnisses, Portabilität und gegebenenfalls Mitbestimmung des Betriebsrats.

Was ist der Unterschied zwischen Versorgungsordnung und betrieblicher Altersvorsorge?

Die betriebliche Altersvorsorge (bAV) ist die Leistung selbst, also die Absicherung des Arbeitnehmers im Alter. Die Versorgungsordnung ist das Dokument, das die Bedingungen dieser bAV verbindlich festschreibt.

Welche Durchführungswege der bAV gibt es?

Das Betriebsrentengesetz kennt fünf Durchführungswege: Direktversicherung, Pensionskasse, Pensionsfonds, Direktzusage und Unterstützungskasse. Sie unterscheiden sich vor allem in Haftung des Arbeitgebers, administrativem Aufwand und Flexibilität.

Welcher Durchführungsweg ist für Arbeitgeber am sichersten?

Bei Direktversicherung, Pensionskasse und Pensionsfonds besteht nur eine subsidiäre Haftung, während Direktzusage und Unterstützungskasse den Arbeitgeber primär in die Pflicht nehmen. Welcher Weg passt, hängt von Unternehmensgröße, Struktur und Zielen ab und sollte individuell geprüft werden.

Wie hoch ist der verpflichtende Arbeitgeberzuschuss in der bAV?

Der Arbeitgeberzuschuss beträgt 15 % des umgewandelten Entgelts, sofern der Arbeitgeber durch die Entgeltumwandlung Sozialversicherungsbeiträge einspart. Die Pflicht gilt für Neuverträge seit dem 1. Januar 2019 und für bestehende Verträge seit dem 1. Januar 2022.

Wie wird der Arbeitgeberzuschuss berechnet?

Der Zuschuss bezieht sich auf den umgewandelten Betrag: Bei 338 Euro monatlicher Umwandlung (= 4 % der BBG 2026) ergibt sich ein Pflichtzuschuss von 50,70 Euro. Viele Arbeitgeber gewähren die 15 % pauschal, statt die tatsächliche Sozialversicherungsersparnis spitz abzurechnen.

Was bedeutet Entgeltumwandlung?

Bei der Entgeltumwandlung wandelt der Arbeitnehmer einen Teil seines Bruttoentgelts in Beiträge zur bAV um. 2026 sind bis zu 4 % der Beitragsbemessungsgrenze steuer- und sozialversicherungsfrei, weitere 4 % steuerfrei, aber sozialversicherungspflichtig.

Bis zu welcher Höhe sind bAV-Beiträge steuer- und sozialversicherungsfrei?

Beiträge sind bis zu 8 % der Beitragsbemessungsgrenze steuerfrei (§ 3 Nr. 63 EStG) und bis zu 4 % sozialversicherungsfrei (§ 1 Abs. 1 Nr. 9 SvEV). 2026 entspricht das 8.112 Euro steuerfrei und 4.056 Euro sozialversicherungsfrei pro Jahr.

Wie hoch ist die Beitragsbemessungsgrenze 2026?

Die Beitragsbemessungsgrenze in der allgemeinen Rentenversicherung liegt 2026 bundeseinheitlich bei 101.400 Euro jährlich bzw. 8.450 Euro monatlich. Sie ist die Basis für die steuer- und sozialversicherungsfreien Höchstbeträge der bAV.

Was bedeutet Unverfallbarkeit in der bAV?

Unverfallbarkeit bedeutet, dass angesparte Leistungen dem Arbeitnehmer auch bei vorzeitigem Ausscheiden erhalten bleiben. Durch Entgeltumwandlung finanzierte Anwartschaften und der Arbeitgeberzuschuss sind sofort unverfallbar.

Was passiert mit der bAV bei einem Arbeitgeberwechsel?

Unverfallbare Anwartschaften bleiben erhalten, und das angesparte Deckungskapital kann auf den neuen Arbeitgeber übertragen werden (§ 22 BetrAVG). Voraussetzung ist ein Betrag unter der geltenden BBG (2026: 101.400 Euro) und ein Wechsel innerhalb der letzten 12 Monate.

Kann eine bAV gekündigt werden?

In der Regel nicht, da die bAV der Altersvorsorge dient. Möglich ist eine Beitragsfreistellung, bei der keine weiteren Beiträge fließen, der Anspruch aber bestehen bleibt. Eine Ausnahme bilden Kleinstanwartschaften: Seit dem 2. BRSG kann der Arbeitgeber sie ohne Zustimmung abfinden, wenn die monatliche Rente 1,5 % der Bezugsgröße (2026 rund 59,33 Euro) nicht übersteigt.

Welche Leistungen kann die bAV umfassen?

Üblich sind Altersleistungen als lebenslange Rente, oft mit Kapitalwahlrecht. Daneben kann die bAV Invaliditätsleistungen bei Berufsunfähigkeit und Hinterbliebenenleistungen im Todesfall vorsehen.

Welche Förderung gibt es für Geringverdiener?

Arbeitgeber, die zwischen 240 und 960 Euro zur Betriebsrente von Geringverdienern beisteuern, erhalten einen staatlichen Zuschuss von 30 % (§ 100 EStG). Förderberechtigt sind Arbeitnehmer bis zu einem Bruttogehalt von 2.575 Euro monatlich.

Welche Mitbestimmungsrechte hat der Betriebsrat bei der bAV?

Über Einführung, Durchführungsweg und Dotierungsrahmen entscheidet der Arbeitgeber mitbestimmungsfrei. Ein erzwingbares Mitbestimmungsrecht besteht jedoch bei den Verteilungsgrundsätzen der Mittel. Ist ein Betriebsrat vorhanden, sollte die Versorgungsordnung als Betriebsvereinbarung gestaltet werden.

Wer sollte bei der Erstellung einer Versorgungsordnung unterstützen?

Wegen des Zusammenspiels von Arbeits-, Steuer- und Sozialversicherungsrecht ist eine interdisziplinäre Beratung sinnvoll. Spezialisierte bAV-Berater, Fachanwälte und Steuerberater minimieren Fehler und sorgen für eine rechtssichere, individuell angepasste Versorgungsordnung.