Kapitel 01

Asset Allocation: Strategische und taktische Vermögensaufteilung

Die Asset Allocation, also die durchdachte Vermögensaufteilung auf verschiedene Anlageklassen, ist der wichtigste Hebel jeder erfolgreichen Geldanlage. Ob in der Altersvorsorge, bei der privaten Vermögensstrukturierung oder bei institutionellen Investoren: Die Frage, wie das Kapital über Aktien, Anleihen, Immobilien und Liquidität verteilt wird, entscheidet stärker über das Ergebnis als die Auswahl einzelner Wertpapiere. In der Praxis hat sich dabei eine zweistufige Betrachtung etabliert, oft anschaulich als Level 1 und Level 2 bezeichnet.

Kapitel 02

Was ist Asset Allocation?

Asset Allocation beschreibt den Prozess der Verteilung von Finanzmitteln auf verschiedene Anlageklassen, Regionen oder Strategien. Das Ziel ist, das Risiko bewusst zu steuern und die Rendite langfristig zu optimieren. Statt auf einzelne Gewinner zu setzen, geht es darum, ein robustes Gesamtportfolio aufzubauen, das verschiedene Marktphasen übersteht.

In der professionellen Vermögensstrukturierung wird die Asset Allocation in zwei Stufen betrachtet:

- Strategische Asset Allocation (Level 1): die langfristige Grundstruktur der Kapitalverteilung.

- Taktische Asset Allocation (Level 2): die Feinsteuerung und Auswahl innerhalb der gewählten Klassen.

Hinweis zur Begrifflichkeit:Die Bezeichnungen Level 1 und Level 2 sind in der Praxis verbreitet, aber kein fester Fachbegriff. In der Anlageliteratur, etwa beim CFA Institute, spricht man von strategischer Asset Allocation für die langfristige Struktur und von taktischer beziehungsweise umsetzender Allokation für die Feinsteuerung. Wir verwenden beide Begriffspaare parallel.

Kapitel 03

Strategische Asset Allocation: die langfristige Basis

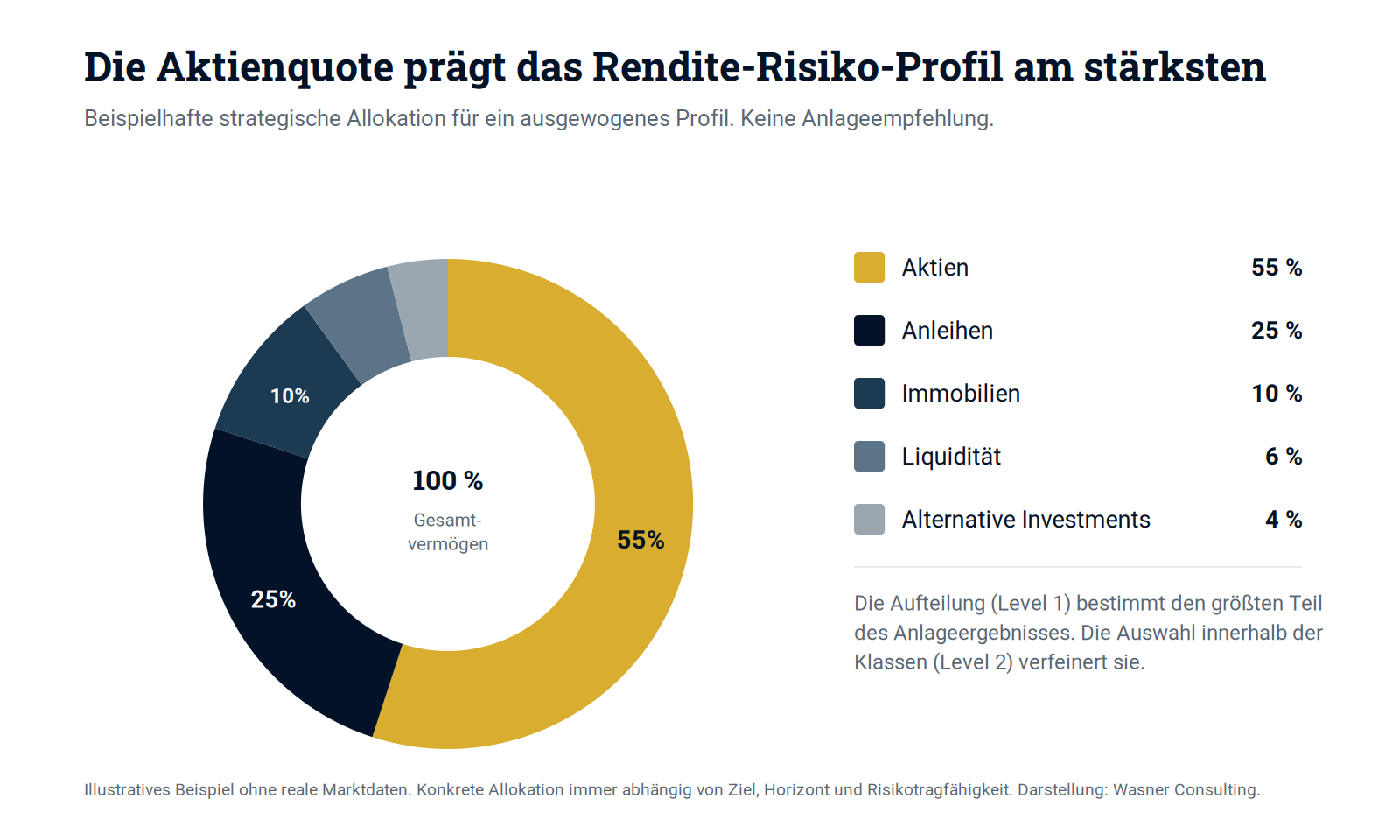

Die strategische Asset Allocation bildet das Fundament jeder Anlagestrategie. Hier fällt die grundlegende Entscheidung, in welche Anlageklassen das Vermögen aufgeteilt wird. Typische Bausteine sind:

- Aktien

- Anleihen beziehungsweise Renten

- Immobilien

- Liquidität, etwa Tagesgeld

- Alternative Investments wie Rohstoffe oder Private Equity

Merkmale der strategischen Allokation:

- Langfristige Ausrichtung: Ziel ist eine robuste Struktur über viele Jahre.

- Orientierung am Risikoprofil: Die Struktur passt zu Risikobereitschaft, Anlagehorizont und finanziellen Zielen.

- Hoher Einfluss auf das Rendite-Risiko-Verhältnis: Diese Stufe prägt den größten Teil des Anlageergebnisses.

Kapitel 04

Taktische Asset Allocation: die konkrete Umsetzung

Sobald die übergeordnete Struktur steht, folgt die taktische Asset Allocation. Sie bezieht sich auf die konkrete Auswahl und Gewichtung innerhalb der gewählten Anlageklassen. Innerhalb der Aktien erfolgt die Feinsteuerung beispielsweise nach:

- Regionen, etwa Europa, USA und Schwellenländer

- Branchen, etwa Technologie und Gesundheit

- Unternehmensgrößen, also Large Caps gegenüber Small Caps

Bei Anleihen verläuft die Feinsteuerung entlang anderer Kriterien:

- Laufzeiten

- Emittenten, also Staat gegenüber Unternehmen

- Bonität, also Investment Grade gegenüber High Yield

Wichtig zur Einordnung:Zwei Dinge werden in der Praxis oft vermischt: die reine Umsetzung der Strategie, also welche konkreten Produkte und Regionen eine Klasse abbilden, und die taktische Über- oder Untergewichtung als bewusste Abweichung von der Zielstruktur. Beides spielt sich auf Level 2 ab, verfolgt aber unterschiedliche Zwecke. Die Umsetzung ist Pflicht, die taktische Wette ist eine bewusste, optionale Entscheidung.

Kapitel 05

Warum diese Unterscheidung so wichtig ist

Die klare Trennung von strategischer und taktischer Steuerung bringt Struktur und Disziplin in den Anlageprozess. Das zahlt sich besonders in volatilen Phasen aus. Die strategische Allokation gibt Stabilität und verhindert hektische Entscheidungen, während die taktische Ebene eine kontrollierte Feinjustierung erlaubt.

Für vermögende Privatpersonen, Selbständige und Geschäftsführer, die langfristig Vermögen sichern oder aufbauen möchten, ist dieses zweistufige Modell ein zentrales Werkzeug der strategischen Finanzplanung. Es trennt die Frage des grundsätzlichen Aufbaus sauber von der Frage der laufenden Umsetzung.

Kapitel 06

Asset Allocation in der Altersvorsorge

Gerade bei der Altersvorsorge entfaltet eine durchdachte Asset Allocation ihre Wirkung. Über Jahrzehnte entscheidet die Aufteilung auf Anlageklassen maßgeblich darüber, wie viel Kapital am Ende zur Verfügung steht. Ein langer Anlagehorizont spricht in vielen Fällen für eine substanzielle Aktienquote, weil sich kurzfristige Schwankungen über die Zeit ausgleichen können. Durch die Herausforderungen im gesetzlichen Rentensystem wird private Vorsorge immer wichtiger. Eine zum Horizont passende Geldanlage mit klarer Allokation hilft, die zu erwartende Rentenlücke planbar zu schließen. Die Umsetzung kann je nach Situation über ein Wertpapierdepot oder über fondsgebundene Versicherungslösungen erfolgen.

Kapitel 07

Fazit: Struktur schafft Sicherheit

Die Asset Allocation in zwei Stufen, strategisch und taktisch, ist ein bewährter Weg zu mehr Kontrolle, besserem Risikomanagement und planbarer Rendite. Die strategische Ebene legt das Fundament, die taktische verfeinert es. Wer beide Ebenen sauber trennt und diszipliniert umsetzt, schafft die Grundlage für nachhaltigen finanziellen Erfolg über Jahrzehnte.

Kapitel 08

Häufige Fragen (FAQ)

Was bedeutet Asset Allocation einfach erklärt?

Asset Allocation ist die Aufteilung Ihres Vermögens auf verschiedene Anlageklassen wie Aktien, Anleihen, Immobilien und Liquidität. Ziel ist es, Risiko und Rendite über das gesamte Portfolio bewusst zu steuern. Sie ist die wichtigste Stellschraube für den langfristigen Anlageerfolg.

Was ist der Unterschied zwischen strategischer und taktischer Asset Allocation?

Die strategische Asset Allocation legt die langfristige Grundstruktur über die Anlageklassen fest und richtet sich nach Ihrem Risikoprofil und Anlagehorizont. Die taktische Asset Allocation steuert kurz- bis mittelfristig innerhalb dieses Rahmens nach, etwa durch Über- oder Untergewichtung einzelner Bausteine. Strategisch schafft Stabilität, taktisch sorgt für Flexibilität.

Was ist mit Level-1- und Level-2-Allokation gemeint?

Die Begriffe Level 1 und Level 2 werden in der Praxis als anschauliche Bezeichnung für die zwei Stufen verwendet. Level 1 entspricht der strategischen Asset Allocation, also der Verteilung auf Anlageklassen. Level 2 meint die Feinsteuerung und Auswahl innerhalb dieser Klassen. Fachlich korrekt sind die etablierten Begriffe strategische und taktische beziehungsweise umsetzende Allokation.

Warum ist die Asset Allocation so wichtig für die Rendite?

Studien zur Performance-Attribution zeigen, dass die Aufteilung auf Anlageklassen einen großen Teil der Schwankungen des Anlageergebnisses erklärt. Die Auswahl einzelner Wertpapiere und das Timing tragen langfristig deutlich weniger bei. Wer die Allokation sauber strukturiert, legt damit das Fundament für ein planbares Ergebnis.

Welche Anlageklassen gehören in eine Asset Allocation?

Typische Anlageklassen sind Aktien, Anleihen, Immobilien, Liquidität und alternative Investments wie Rohstoffe oder Private Equity. Die konkrete Mischung hängt von Ihren Zielen, Ihrem Horizont und Ihrer Risikotragfähigkeit ab. Nicht jede Klasse muss enthalten sein.

Wie finde ich die passende Aktienquote für meine Altersvorsorge?

Die Aktienquote richtet sich nach Anlagehorizont, Risikobereitschaft und der Frage, wann Sie das Kapital benötigen. Je länger der Horizont, desto höher kann die Aktienquote in der Regel ausfallen, weil Schwankungen über die Zeit ausgeglichen werden können. Für die Altersvorsorge ist ein langer Horizont oft ein Argument für eine substanzielle Aktienquote.

Was bedeutet Diversifikation innerhalb der Anlageklassen?

Diversifikation innerhalb einer Klasse bedeutet, dass Sie zum Beispiel Aktien über Regionen, Branchen und Unternehmensgrößen streuen statt auf wenige Einzelwerte zu setzen. Bei Anleihen geschieht das über Laufzeiten, Emittenten und Bonität. Diese Feinsteuerung ist Teil der taktischen beziehungsweise umsetzenden Allokation.

Wie oft sollte ich meine Asset Allocation überprüfen?

Eine jährliche Überprüfung ist für die meisten Privatanleger ein sinnvoller Rhythmus. Zusätzlich kann ein Rebalancing sinnvoll sein, wenn sich die Gewichte durch Kursbewegungen stark von der Zielstruktur entfernt haben. Häufige Eingriffe verursachen dagegen oft Kosten ohne Mehrwert.

Was ist Rebalancing?

Rebalancing bezeichnet das Zurücksetzen des Portfolios auf die ursprüngliche Zielallokation. Sind durch Kursgewinne etwa die Aktien übergewichtet, werden Anteile verkauft und in untergewichtete Klassen umgeschichtet. So bleibt das Risikoprofil über die Zeit stabil.

Eignet sich Asset Allocation auch für kleinere Vermögen?

Ja. Auch mit überschaubaren Beträgen lässt sich über breit gestreute ETFs eine sinnvolle Asset Allocation umsetzen. Das Prinzip der bewussten Aufteilung auf Anlageklassen gilt unabhängig von der Vermögenshöhe. Mit steigendem Vermögen wächst nur die Bandbreite der möglichen Bausteine.

Welche Rolle spielt das Risikoprofil bei der Vermögensstrukturierung?

Das Risikoprofil ist der Ausgangspunkt jeder strategischen Asset Allocation. Es beschreibt, wie viel Schwankung Sie finanziell tragen können und emotional aushalten. Aus dem Risikoprofil leitet sich ab, wie hoch der Anteil schwankungsstärkerer Klassen wie Aktien sein darf.

Was sind alternative Investments in der Asset Allocation?

Alternative Investments umfassen Anlageklassen jenseits von Aktien und Anleihen, etwa Rohstoffe, Private Equity oder Infrastruktur. Sie können die Diversifikation erhöhen, sind aber oft weniger liquide und komplexer. Für Privatanleger sind sie meist ein ergänzender, kleiner Baustein.

Wie unterscheidet sich Kapitalallokation im Unternehmen von der privaten Geldanlage?

Im Unternehmen beschreibt Kapitalallokation die Verteilung finanzieller Mittel auf Projekte, Investitionen und Geschäftsbereiche. In der privaten Geldanlage geht es um die Aufteilung des Vermögens auf Anlageklassen. Die Grundlogik der bewussten, zielorientierten Steuerung ist in beiden Fällen ähnlich.

Sollte ich meine Asset Allocation an Marktphasen anpassen?

Die strategische Grundstruktur sollte über Marktphasen hinweg stabil bleiben, weil sie auf Ihre langfristigen Ziele ausgerichtet ist. Taktische Anpassungen sind möglich, bergen aber das Risiko von Fehlentscheidungen durch Timing. Diszipliniertes Festhalten an der Strategie schlägt langfristig häufig den Versuch, den Markt zu timen.

Welche Fehler treten bei der Asset Allocation häufig auf?

Häufige Fehler sind ein zu hoher Anteil einzelner Werte, mangelnde Streuung, emotionale Eingriffe in volatilen Phasen und das Fehlen einer klaren Strategie. Auch eine Allokation, die nicht zum eigenen Horizont passt, ist ein typischer Fehler. Struktur und Disziplin sind die wirksamsten Gegenmittel.

Wie hängen Asset Allocation und Altersvorsorge zusammen?

Die Altersvorsorge ist ein langfristiges Anlageziel, für das eine durchdachte Asset Allocation besonders wichtig ist. Über Jahrzehnte entscheidet die Aufteilung auf Anlageklassen maßgeblich über das Ergebnis. Eine zum Horizont passende Geldanlage hilft, die Lücke aus dem gesetzlichen Rentensystem zu schließen.

Was bedeutet das Rendite-Risiko-Verhältnis?

Das Rendite-Risiko-Verhältnis beschreibt, wie viel Rendite Sie für ein bestimmtes Maß an Schwankung erwarten können. Eine gute Asset Allocation versucht, für das eingegangene Risiko eine möglichst angemessene Rendite zu erzielen. Diversifikation verbessert dieses Verhältnis, ohne die erwartete Rendite zwingend zu senken.

Kann ich Asset Allocation auch in einer Versicherung umsetzen?

Ja, etwa in fondsgebundenen Renten- oder Lebensversicherungen, in denen Sie die Aufteilung auf Fonds und ETFs steuern können. Damit lässt sich eine Asset Allocation im steuerlich geförderten Mantel der Altersvorsorge abbilden. Die Eignung hängt von Kosten, Flexibilität und Ihrer individuellen Situation ab.

Was ist der Unterschied zwischen Investment Grade und High Yield bei Anleihen?

Investment Grade bezeichnet Anleihen mit hoher Bonität und entsprechend geringerem Ausfallrisiko. High Yield steht für Anleihen schwächerer Bonität, die höhere Zinsen bieten, aber mit höherem Risiko verbunden sind. Diese Unterscheidung ist Teil der Feinsteuerung innerhalb der Anlageklasse Anleihen.

Brauche ich für die Asset Allocation eine professionelle Beratung?

Eine professionelle Beratung hilft, die Allokation sauber auf Ihre Ziele, Ihren Horizont und Ihre Risikotragfähigkeit auszurichten und typische Fehler zu vermeiden. Gerade bei der langfristigen Altersvorsorge und größeren Vermögen ist eine strukturierte Vermögensstrukturierung wertvoll.