Kapitel 01

ETF-Rentenversicherung oder Depot: Der sachliche Vergleich

Die ETF-Rentenversicherung verbindet zwei Welten, die lange getrennt schienen: die Rendite börsengehandelter Indexfonds und den steuerlichen Rahmen einer privaten Rentenversicherung. Wer heute fürs Alter vorsorgt, steht regelmäßig vor der Frage, ob er auf diesen Versicherungsmantel setzen oder lieber selbst über ein klassisches Wertpapierdepot in ETFs investieren soll. Beide Wege führen zum gleichen Kern, dem Vermögensaufbau mit Aktien-ETFs, unterscheiden sich aber deutlich bei Steuern, Kosten, Flexibilität und Sicherheit.

Kapitel 02

Was ist eine ETF-Rentenversicherung?

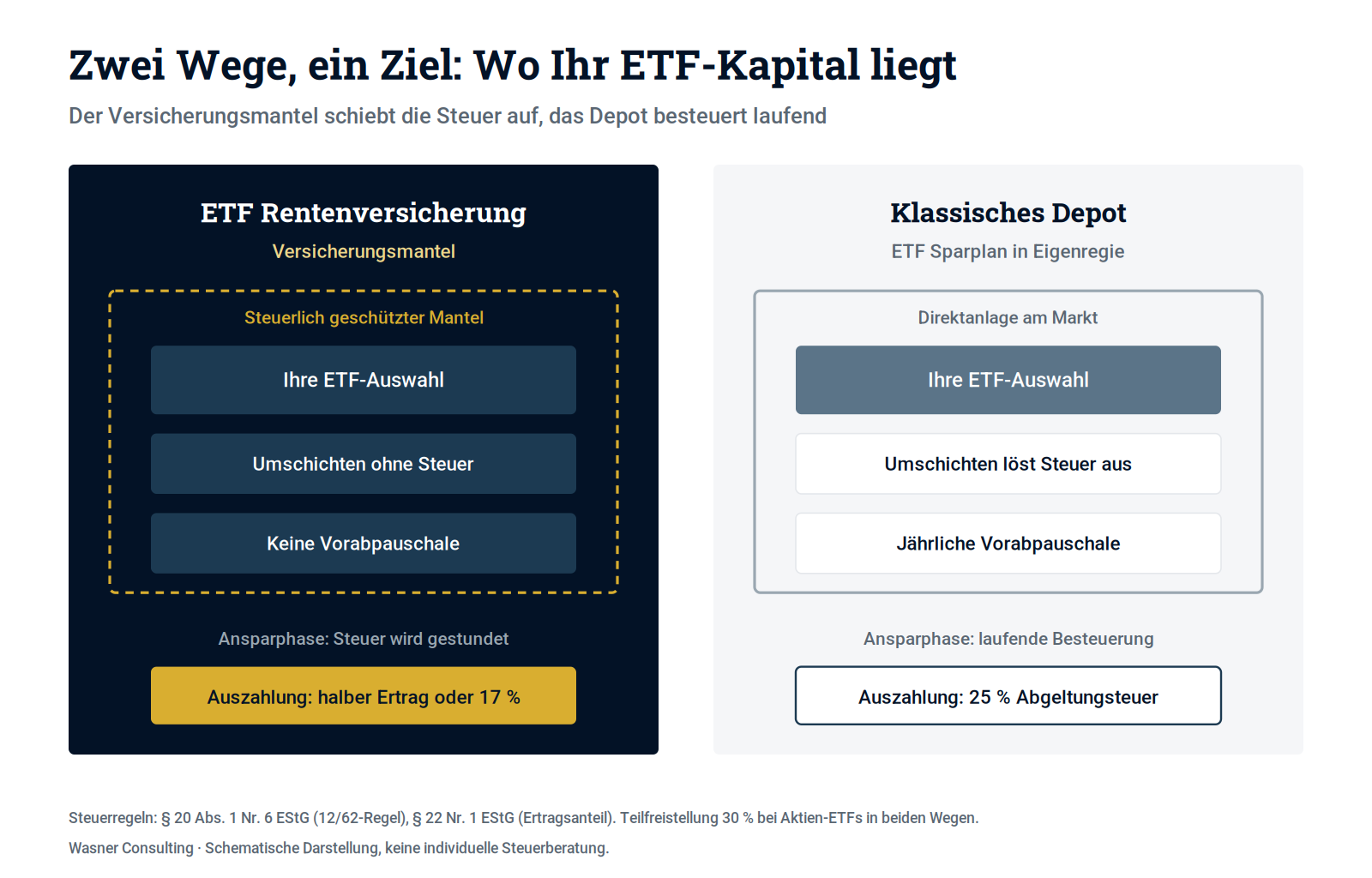

Eine ETF-Rentenversicherung ist eine private, fondsgebundene Rentenversicherung der sogenannten dritten Schicht. Statt dass der Versicherer Ihr Geld in einem klassischen Deckungsstock mit Garantiezins anlegt, fließen Ihre Beiträge in einen oder mehrere von Ihnen gewählte Investmentfonds, in der Regel kostengünstige, börsengehandelte Indexfonds (ETFs). Der Wert Ihres Vertrags entwickelt sich also direkt mit den Kapitalmärkten.

Der entscheidende Unterschied zum Depot liegt im rechtlichen Rahmen: Ihr Fondsvermögen liegt in einem Versicherungsmantel. Daraus ergeben sich besondere steuerliche Regeln und am Ende der Ansparphase ein Wahlrecht. Sie können sich das Kapital auf einen Schlag auszahlen lassen (Kapitalwahlrecht) oder eine lebenslange monatliche Rente (Leibrente) beziehen. Genau diese lebenslange Verrentung ist etwas, das ein reines Depot nicht leisten kann.

Wichtig zur Einordnung: Eine ETF-Rentenversicherung der dritten Schicht ist nicht zu verwechseln mit Riester- oder Rürup-Verträgen. Diese gehören zu anderen Förderschichten mit eigenen Regeln und sind nicht Gegenstand dieses Vergleichs.

Kapitel 03

Die Vorteile der ETF-Rentenversicherung im Überblick

Der Versicherungsmantel bringt mehrere strukturelle Vorteile mit, die sich vor allem über lange Laufzeiten auszahlen.

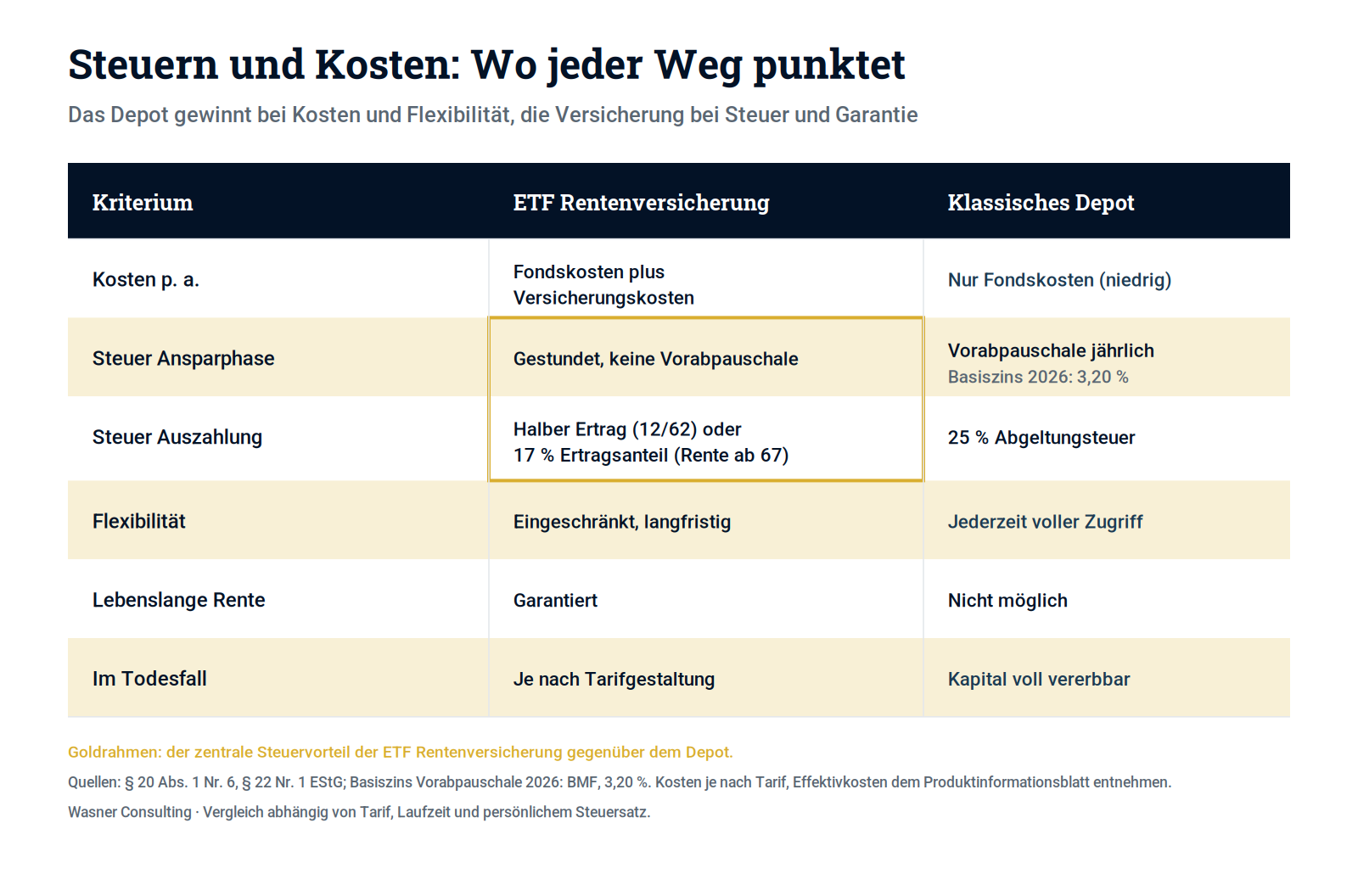

Steuerstundung in der Ansparphase. Solange das Kapital im Vertrag bleibt, fällt auf Kursgewinne, Dividenden und Fondswechsel keine laufende Abgeltungsteuer an. Innerhalb des Mantels können Sie Fonds tauschen oder umschichten, ohne einen steuerpflichtigen Verkauf auszulösen. Auch die jährliche Vorabpauschale entfällt.

Steuervorteil bei Auszahlung.Erfüllt der Vertrag die sogenannte 12/62-Regel, also mindestens zwölf Jahre Laufzeit und Auszahlung frühestens ab dem 62. Lebensjahr, wird bei der Kapitalauszahlung nur die Hälfte des Ertrags mit dem persönlichen Steuersatz belastet (§ 20 Abs. 1 Nr. 6 Satz 2 EStG).

Geringe Steuerlast bei lebenslanger Rente.Bei der lebenslangen Rente greift die Ertragsanteilsbesteuerung nach § 22 Nr. 1 Satz 3 Buchst. a EStG. Bei einem Rentenbeginn mit 67 Jahren sind dauerhaft nur 17 Prozent jeder Rentenzahlung steuerpflichtig, der Rest fließt steuerfrei zu.

Lebenslange Rentengarantie. Die Versicherung garantiert Ihnen, dass die Rente bis zum Lebensende gezahlt wird, unabhängig davon, wie alt Sie werden. Dieses Langlebigkeitsrisiko trägt der Versicherer. Ein Depot kann das nicht abbilden.

Vereinfachung und Automatik. Beitragszahlung, Wiederanlage und steuerliche Abwicklung laufen automatisiert. Für Anleger, die sich nicht laufend kümmern möchten, ist das ein praktischer Vorteil.

Kapitel 04

ETF-Rentenversicherung und Steuern: die entscheidenden Regeln

Die steuerliche Behandlung ist der wichtigste Hebel im Vergleich, deshalb hier die Regeln im Detail.

In der Ansparphase bleibt das Kapital im Versicherungsmantel steuerlich unangetastet. Im Depot dagegen wird seit 2018 jährlich die Vorabpauschale fällig, eine vorgezogene Besteuerung auf thesaurierende Fonds. Sie bemisst sich am Basiszins, den das Bundesfinanzministerium jährlich festlegt. Für 2026 beträgt dieser Basiszins 3,20 Prozent. Bei Aktien-ETFs greift zudem eine Teilfreistellung von 30 Prozent der Erträge.

In der Auszahlungsphase entscheidet die gewählte Form:

- Kapitalauszahlung mit 12/62-Regel: Nur der halbe Ertrag wird mit dem persönlichen Steuersatz versteuert. Die Abgeltungsteuer kommt hier gerade nicht zur Anwendung.

- Lebenslange Rente:Besteuerung nur mit dem Ertragsanteil, bei Rentenbeginn mit 67 Jahren also 17 Prozent der Rente.

Im Depot gilt dagegen durchgehend die Abgeltungsteuer von 25 Prozent zuzüglich Solidaritätszuschlag und gegebenenfalls Kirchensteuer auf realisierte Gewinne, ebenfalls gemildert durch die Teilfreistellung von 30 Prozent bei Aktien-ETFs. Den jährlichen Sparerpauschbetrag (aktuell 1.000 Euro für Alleinstehende) können Sie im Depot nutzen, im Versicherungsmantel nicht.

Kapitel 05

ETF-Rentenversicherung vs. Depot: der direkte Vergleich

Der Kern der Entscheidung liegt im Abwägen von vier Dimensionen.

Kosten.Das Depot ist im Regelfall günstiger. Sie zahlen nur die laufenden Fondskosten (TER, oft 0,1 bis 0,3 Prozent bei breiten Index-ETFs) und gegebenenfalls geringe Depotgebühren. Die ETF-Rentenversicherung trägt zusätzlich Versicherungskosten: Abschluss-, Verwaltungs- und Effektivkosten. Diese liegen je nach Tarif typischerweise im Bereich von etwa 0,5 bis über 1,5 Prozent pro Jahr an Effektivkosten. Nettotarife ohne Abschlussprovision sind deutlich günstiger als Bruttotarife.

Flexibilität. Hier hat das Depot die Nase vorn. Sie kommen jederzeit an Ihr Geld, können Sparraten frei anpassen, pausieren oder beenden, ohne Stornokosten. Die Rentenversicherung ist auf Langfristigkeit ausgelegt. Vorzeitige Kündigung kann mit Verlusten verbunden sein, besonders in den ersten Jahren, und sie kostet den Steuervorteil der 12/62-Regel.

Steuern. Hier liegt der Vorteil meist bei der Versicherung, vorausgesetzt, die Laufzeit ist lang und die 12/62-Regel wird erfüllt. Je länger die Laufzeit und je höher der persönliche Steuersatz, desto stärker wirkt dieser Effekt.

Sicherheit und Langlebigkeit. Die Versicherung kann eine lebenslange Rente garantieren, das Depot nicht. Im Depot tragen Sie das Risiko, sein Kapital zu überleben, selbst, haben dafür aber volle Kontrolle über das Kapital, das im Todesfall ungeschmälert vererbt wird.

Kapitel 06

Der ETF-Sparplan zur Altersvorsorge im klassischen Depot

Der ETF-Sparplan zur Altersvorsorge über ein Depot ist der direkte Gegenentwurf. Sie eröffnen ein Wertpapierdepot bei einer Bank oder einem Broker, richten einen Sparplan auf einen oder mehrere ETFs ein und bauen so über Jahre Vermögen auf. Die Vorteile sind maximale Transparenz, niedrige Kosten und volle Flexibilität. Der Preis dieser Freiheit: Sie sind selbst für alles verantwortlich. Sie tragen das Risiko der Entnahmestrategie im Alter, müssen die jährliche Vorabpauschale einkalkulieren und haben keine Garantie gegen ein zu langes Leben. Für disziplinierte Anleger mit Erfahrung ist das Depot oft die kosteneffizienteste Lösung. Für alle, die Planungssicherheit und eine lebenslange Rente höher gewichten, kann der Versicherungsmantel die bessere Wahl sein.

Kapitel 07

ETF-Rentenversicherung Kosten: was wirklich anfällt

Die ETF-Rentenversicherung-Kosten sind der Hauptkritikpunkt an diesem Produkt, und das zu Recht, wenn man die falschen Tarife vergleicht. Entscheidend ist die Kennzahl Effektivkosten (auch Reduction in Yield genannt). Sie zeigt, um wie viel Prozentpunkte die jährliche Rendite durch sämtliche Kosten des Vertrags geschmälert wird. Bei teuren Bruttotarifen mit hoher Abschlussprovision können die Effektivkosten den Steuervorteil auffressen. Bei modernen Nettotarifen, die ohne Abschlussprovision auskommen und stattdessen über ein Honorar abgerechnet werden, sind die Effektivkosten deutlich niedriger. In dieser Konstellation kann der Steuervorteil den Kostennachteil gegenüber dem Depot tatsächlich überwiegen.

Kapitel 08

Für wen sich welche Variante eignet

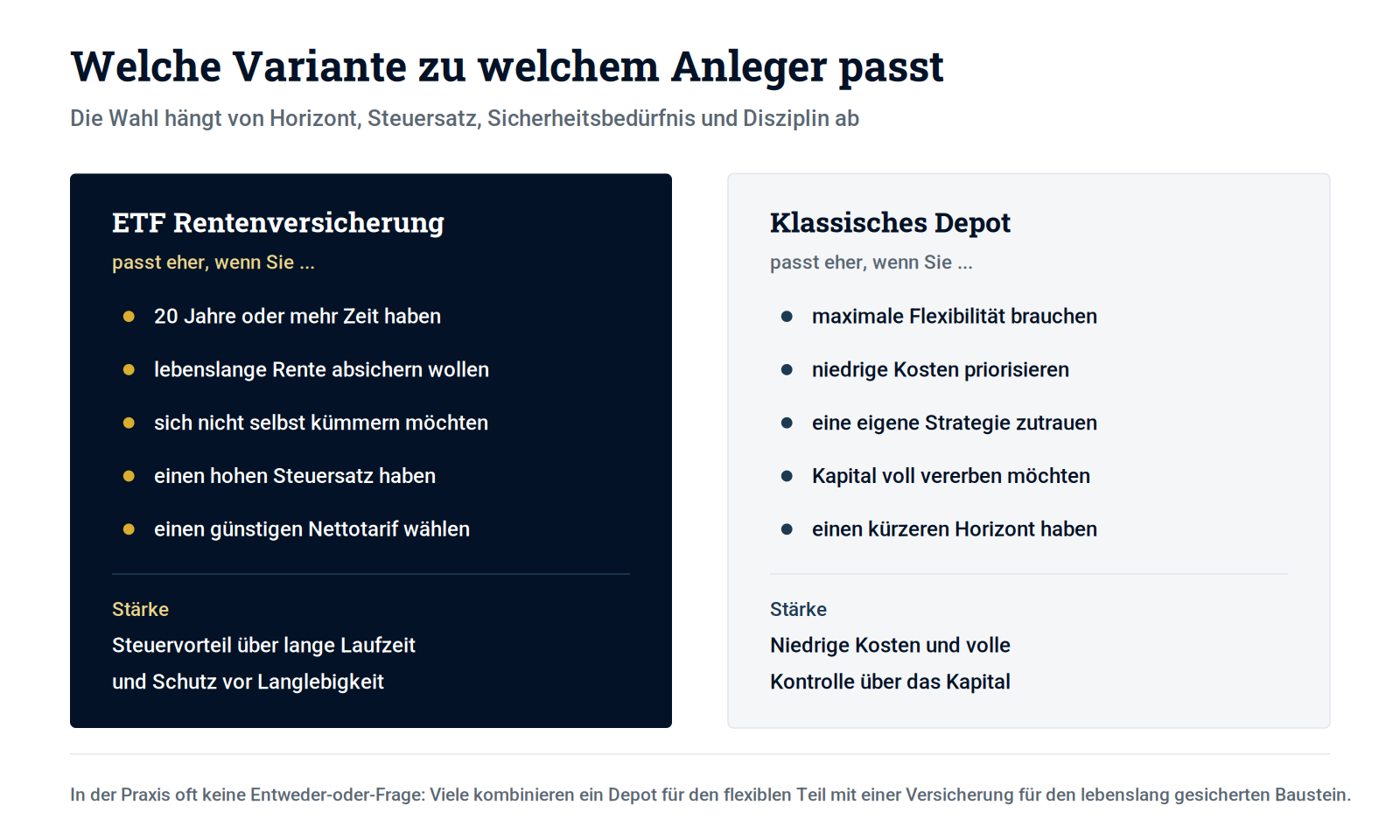

Es gibt keine pauschal richtige Antwort. Die sinnvolle Wahl hängt von Anlagehorizont, Steuersatz, Disziplin und dem Bedürfnis nach Sicherheit ab.

Die ETF-Rentenversicherung passt eher, wenn Sie:

- einen langen Anlagehorizont von 20 Jahren oder mehr haben

- die lebenslange Rentengarantie und Absicherung gegen Langlebigkeit wünschen

- sich nicht selbst um Umschichtung und Entnahme kümmern möchten

- einen hohen persönlichen Steuersatz haben

- einen kostengünstigen Nettotarif wählen

Das klassische Depot passt eher, wenn Sie:

- maximale Flexibilität und jederzeitigen Zugriff brauchen

- niedrige Kosten priorisieren

- die Disziplin und das Wissen für eine eigene Anlage- und Entnahmestrategie mitbringen

- das Kapital im Todesfall ungeschmälert vererben möchten

- einen kürzeren oder unsicheren Anlagehorizont haben

In der Praxis ist es oft keine Entweder-oder-Frage. Viele Anleger kombinieren beides: ein Depot für den flexiblen Teil des Vermögens und eine ETF-Rentenversicherung für den Baustein, der lebenslang gesichert sein soll.

Kapitel 09

Fazit

Die ETF-Rentenversicherung und das klassische Depot sind keine Gegner, sondern zwei Werkzeuge mit unterschiedlichen Stärken. Das Depot punktet bei Kosten und Flexibilität, die Versicherung bei Steuervorteilen über lange Laufzeiten und bei der lebenslangen Rentengarantie. Wer früh anfängt, einen langen Horizont hat und Wert auf Planungssicherheit legt, findet im günstigen Versicherungsmantel ein starkes Instrument. Wer maximale Kontrolle und niedrige Kosten will, ist mit dem Depot gut beraten. Entscheidend ist in beiden Fällen, dass die Wahl zu Ihrer persönlichen Situation passt und dass die Kosten stimmen.

Rechtsgrundlagen: § 20 Abs. 1 Nr. 6 EStG (12/62-Regel, Halbeinkünfteverfahren), § 22 Nr. 1 EStG (Ertragsanteilsbesteuerung), Investmentsteuergesetz und Vorabpauschale (Basiszins 2026: 3,20 Prozent). Keine individuelle Steuer- oder Anlageberatung.

Kapitel 10

Häufige Fragen (FAQ)

Was ist eine ETF-Rentenversicherung einfach erklärt?

Eine ETF-Rentenversicherung ist eine private, fondsgebundene Rentenversicherung, bei der Ihre Beiträge in börsengehandelte Indexfonds (ETFs) fließen. Der Versicherungsmantel bringt steuerliche Vorteile und am Ende ein Wahlrecht zwischen Kapitalauszahlung und lebenslanger Rente.

Worin unterscheidet sich eine ETF-Rentenversicherung von einem Depot?

Beim Depot investieren Sie selbst direkt in ETFs und haben volle Flexibilität, zahlen aber laufend Steuern. Bei der ETF-Rentenversicherung liegt das Kapital im Versicherungsmantel, die Steuer wird gestundet und Sie können eine lebenslange Rente wählen.

Was ist die 12/62-Regel?

Die 12/62-Regel besagt, dass bei einer Laufzeit von mindestens zwölf Jahren und Auszahlung ab dem 62. Lebensjahr nur die Hälfte des Ertrags mit dem persönlichen Steuersatz versteuert wird. Sie ist in § 20 Abs. 1 Nr. 6 Satz 2 EStG geregelt und gilt für die Kapitalauszahlung.

Wie wird die lebenslange Rente aus einer ETF-Rentenversicherung besteuert?

Bei der lebenslangen Rente greift die Ertragsanteilsbesteuerung nach § 22 Nr. 1 Satz 3 Buchst. a EStG. Bei Rentenbeginn mit 67 Jahren sind dauerhaft nur 17 Prozent jeder Rentenzahlung steuerpflichtig, der Rest fließt steuerfrei zu.

Welche Vorteile bietet die fondsgebundene Rentenversicherung gegenüber dem Depot?

Die fondsgebundene Rentenversicherung bietet Steuerstundung in der Ansparphase, steuerbegünstigte Auszahlung und eine lebenslange Rentengarantie. Diese Vorteile wirken besonders über lange Laufzeiten und bei hohem persönlichen Steuersatz.

Welche Nachteile hat eine ETF-Rentenversicherung?

Die ETF-Rentenversicherung ist weniger flexibel als ein Depot und trägt zusätzliche Versicherungskosten. Eine vorzeitige Kündigung kann Verluste bedeuten und kostet den Steuervorteil der 12/62-Regel.

Wie hoch sind die ETF-Rentenversicherung-Kosten?

Neben den Fondskosten fallen Abschluss- und Verwaltungskosten an, gemessen an den Effektivkosten. Bei günstigen Nettotarifen sind diese deutlich niedriger als bei Bruttotarifen mit Abschlussprovision. Die konkreten Werte stehen im Produktinformationsblatt.

Was sind Effektivkosten?

Die Effektivkosten (Reduction in Yield) zeigen, um wie viele Prozentpunkte die jährliche Rendite durch sämtliche Kosten des Vertrags geschmälert wird. Sie sind die wichtigste Kennzahl beim Tarifvergleich einer ETF-Rentenversicherung.

Was ist der Unterschied zwischen Nettotarif und Bruttotarif?

Ein Bruttotarif enthält eine eingerechnete Abschlussprovision, ein Nettotarif kommt ohne diese aus und wird stattdessen über ein Honorar abgerechnet. Nettotarife haben in der Regel deutlich niedrigere Effektivkosten.

Lohnt sich eine ETF-Rentenversicherung im Vergleich zum ETF-Sparplan im Depot?

Das hängt von Laufzeit, Steuersatz und Tarifkosten ab. Bei langem Horizont, hohem Steuersatz und günstigem Nettotarif kann der Steuervorteil den Kostennachteil gegenüber dem ETF-Sparplan zur Altersvorsorge ausgleichen oder überwiegen.

Was ist die Vorabpauschale und betrifft sie die ETF-Rentenversicherung?

Die Vorabpauschale ist eine jährliche Vorabbesteuerung thesaurierender Fonds im Depot, basierend auf einem Basiszins (2026: 3,20 Prozent). Im Versicherungsmantel der ETF-Rentenversicherung fällt sie nicht an.

Kann ich die Fonds in einer ETF-Rentenversicherung wechseln?

Ja, innerhalb des Versicherungsmantels können Sie Fonds tauschen oder umschichten, ohne einen steuerpflichtigen Verkauf auszulösen. Im Depot würde ein Verkauf dagegen Abgeltungsteuer auslösen.

Was passiert bei vorzeitiger Kündigung?

Eine vorzeitige Kündigung kann besonders in den ersten Jahren mit Verlusten verbunden sein und kostet den Steuervorteil der 12/62-Regel. Die ETF-Rentenversicherung ist auf langfristige Laufzeiten ausgelegt.

Was geschieht mit dem Kapital im Todesfall?

Beim Depot wird das Kapital voll vererbt. Bei der ETF-Rentenversicherung hängt die Leistung im Todesfall von der Tarifgestaltung ab, etwa von der vereinbarten Hinterbliebenenabsicherung.

Für wen eignet sich eine ETF-Rentenversicherung besonders?

Sie eignet sich für Anleger mit langem Horizont, hohem Steuersatz und dem Wunsch nach lebenslanger Rente, die sich nicht selbst um Umschichtung und Entnahme kümmern möchten. Ein günstiger Nettotarif ist dabei entscheidend.

Für wen ist das klassische Depot die bessere Wahl?

Das Depot passt zu Anlegern, die maximale Flexibilität und niedrige Kosten priorisieren, eine eigene Anlage- und Entnahmestrategie zutrauen und das Kapital voll vererben möchten.

Kann ich Depot und ETF-Rentenversicherung kombinieren?

Ja, in der Praxis ist das häufig sinnvoll. Viele Anleger nutzen ein Depot für den flexiblen Teil des Vermögens und eine ETF-Rentenversicherung für den Baustein, der lebenslang gesichert sein soll.

Schützt eine ETF-Rentenversicherung vor dem Langlebigkeitsrisiko?

Ja, die lebenslange Rentengarantie sichert ab, dass die Rente bis zum Lebensende gezahlt wird, egal wie alt Sie werden. Dieses Risiko, das eigene Kapital zu überleben, trägt der Versicherer, nicht Sie.

Gilt der Sparerpauschbetrag auch in der ETF-Rentenversicherung?

Nein, den jährlichen Sparerpauschbetrag von 1.000 Euro für Alleinstehende können Sie nur im Depot nutzen. Im Versicherungsmantel kommt er nicht zur Anwendung, dafür entfällt die laufende Besteuerung.

Wie finde ich den passenden Tarif für eine ETF-Rentenversicherung?

Achten Sie auf niedrige Effektivkosten, eine breite und kostengünstige Fondsauswahl und einen ausreichend langen Anlagehorizont. Eine unabhängige Beratung hilft, einen günstigen Tarif zu finden und die Variante auf Ihre Situation abzustimmen.