Kapitel 01

ETF vs. aktive Fonds: Was die Wissenschaft sagt

Beim Vermögensaufbau prallen zwei Philosophien aufeinander. Die eine will den Markt schlagen, die andere will ihn besitzen. Genau hier liegt der Kern der Debatte ETF vs. aktive Fonds: Lohnt sich das teurere aktive Management, oder fahren Anleger mit kostengünstigem, passivem Investieren auf lange Sicht besser? Die ehrliche, wissenschaftlich gut belegte Antwort lautet: Für die meisten Privatanleger, die für die Altersvorsorge sparen, ist die passive Strategie über lange Zeiträume die rationalere Wahl.

Kapitel 02

Passives Investieren erklärt: der Grundsatz

Aktives Investieren: Ein Fondsmanager versucht durch Analyse besser zu sein als der Markt. Er bewertet einzelne Unternehmen (Stockpicking), wägt Branchen und Regionen gegeneinander ab und versucht teils, günstige Ein- und Ausstiegszeitpunkte zu treffen. Ziel: Outperformance, das sogenannte Alpha. Dieser Aufwand kostet Geld. Diese Kosten trägt der Anleger.

Passives Investieren:Hier wird gar nicht erst versucht, den Markt zu schlagen. Stattdessen bildet ein Indexfonds oder ETF einen breiten Marktindex möglichst exakt und kostengünstig nach, etwa den MSCI World, FTSE All-World, S&P 500 oder DAX. Der Anleger kauft damit in einem Schritt einen ganzen Markt und akzeptiert dessen Rendite, abzüglich minimaler Kosten.

Ein häufiges Missverständnis: „Passiv“ heißt nicht „ohne Entscheidung“. Die Wahl des Index, der Anlageregionen, der Gewichtung und der steuerlichen Hülle sind sehr wohl aktive, wichtige Entscheidungen.

Kapitel 03

Die Studienlage: Warum aktive Fonds bei der Rendite scheitern

Die Frage ist empirisch ungewöhnlich gut untersucht. Zwei Datenwerke gelten als Goldstandard: die SPIVA-Scorecard von S&P Dow Jones Indices und das Active/Passive Barometer von Morningstar.

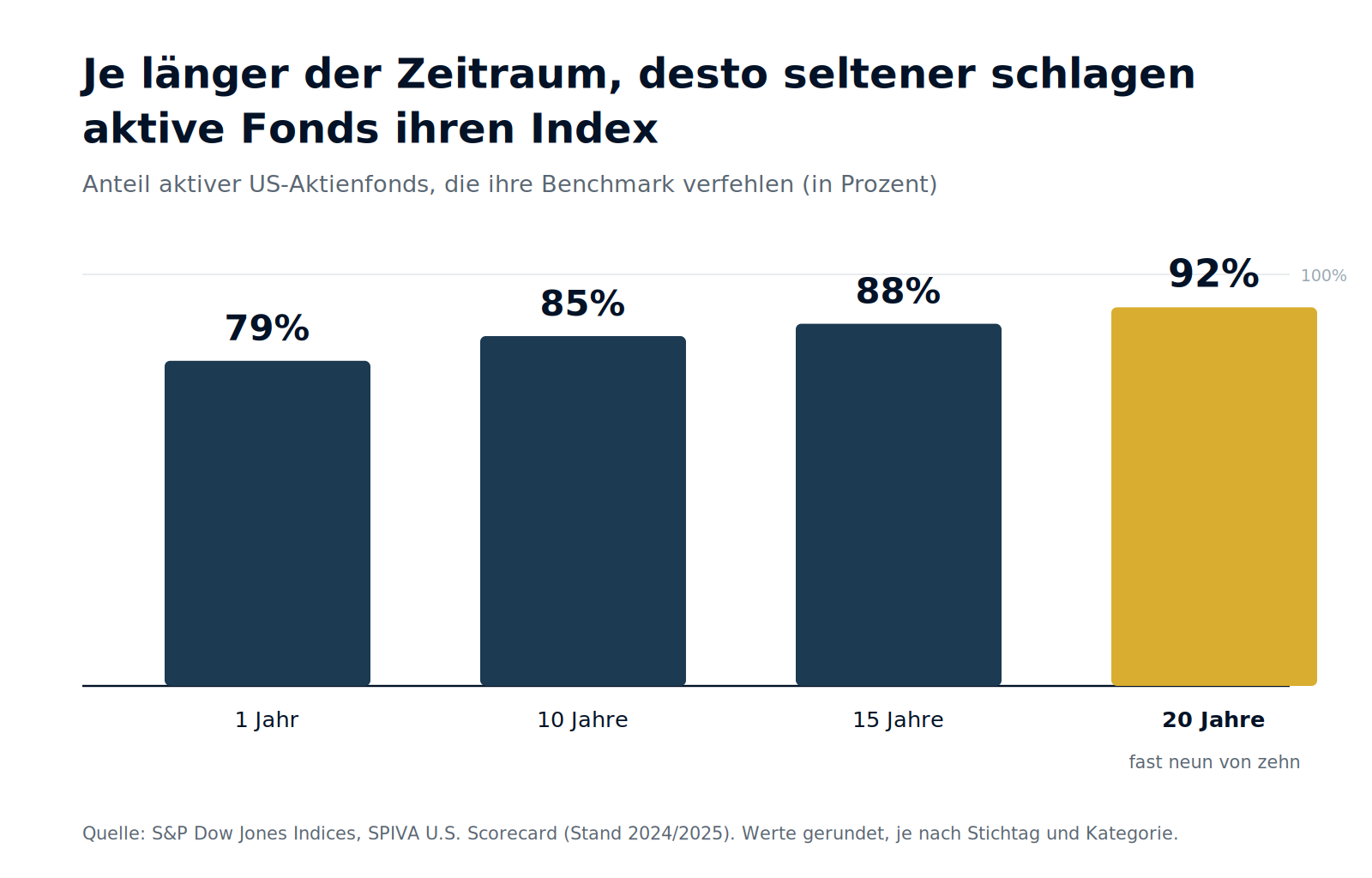

SPIVA:Im aktuellen US-Datenstand zeigt sich: 2025 unterlagen rund 79 Prozent aller aktiven US-Large-Cap-Aktienfonds dem S&P 500, und über 20 Jahre verfehlten etwa 92 Prozent der US-Aktienfonds ihre Benchmark. Besonders aussagekräftig: Über die 15 Jahre bis Dezember 2024 hatte keine einzige der 22 untersuchten US-Aktienfonds-Kategorien eine Mehrheit aktiver Manager, die ihre Benchmark schlug. Null von 22.

Es gibt Ausnahmen:Im SPIVA-Bericht 2024 schnitten aktive Small-Cap-Manager so gut ab wie in über zwei Jahrzehnten SPIVA-Messung nicht — nur 30 Prozent unterlagen dem S&P SmallCap 600. Auch bei Anleihe- oder Immobilienkategorien gelingt aktiven Managern häufiger ein Mehrwert. Je effizienter und breiter ein Markt, desto aussichtsloser das aktive Spiel.

Morningstar:Vergleicht aktive Fonds nicht mit einem theoretischen Index, sondern mit real investierbaren passiven Fonds. Nur 42 Prozent der aktiven Fonds schlugen 2024 ihre passiven Rivalen, über das Jahrzehnt weniger als ein Viertel. Bei US-Large-Caps: nur rund 7 Prozent. Der wichtigste Befund: Kosten sind der zuverlässigste Prädiktor künftiger Fondsperformance.

Kapitel 04

Wissenschaftlich investieren: Von Fama bis Fama-French

Die Effizienzmarkthypothese (Fama, 1970). In einem liquiden Markt mit vielen Teilnehmern sind alle verfügbaren Informationen bereits in den Kursen verarbeitet. Es ist außerordentlich schwer, dauerhaft und nach Kosten den Markt zu schlagen.

Das Grossman-Stiglitz-Paradoxon (1980). Vollständig informationseffiziente Märkte sind unmöglich, denn wenn die Kurse alle verfügbaren Informationen perfekt widerspiegelten, gäbe es keinen Gewinn aus der Informationsbeschaffung. Daraus folgt ein „Gleichgewicht des Ungleichgewichts“: Ein winziger Spielraum für Outperformance existiert theoretisch, ist aber so klein, dass er nach Kosten für die Masse der Fonds verschwindet.

Sharpes Arithmetik (1991). Vor Kosten muss die durchschnittliche Rendite aller aktiven Anleger exakt der Marktrendite entsprechen — denn alle Anleger zusammen besitzen den gesamten Markt. Nach Kosten kippt das Bild zwangsläufig: Da aktives Management teurer ist, muss der durchschnittliche aktive Euro nach Kosten schlechter abschneiden als der durchschnittliche passive Euro. Es ist eine mathematische Notwendigkeit.

Fama-French (1992/1993, 2015). Ein Großteil dessen, was früher als „Können“ eines Managers galt, lässt sich durch systematische Risikofaktoren erklären: Size, Value, Profitabilität, Investitionsverhalten. Diese Faktorprämien sind heute über breite oder gezielt faktorgewichtete ETFs kostengünstig abbildbar.

Kapitel 05

Behavioral Finance: der Faktor Mensch

Die Verhaltensökonomie, maßgeblich geprägt durch den Nobelpreisträger Daniel Kahneman, zeigt, dass reale Anleger systematisch von Emotionen und Denkfehlern getrieben werden. Übermäßiges Selbstvertrauen (Overconfidence), das Festhalten an Verlustpositionen, die Neigung, Trends hinterherzulaufen — das alles kostet Rendite. Ein breit gestreutes, regelbasiertes Portfolio, das man nicht ständig anfasst, schützt den Anleger auch vor sich selbst. Behavioral Finance erklärt damit, warum die theoretische Überlegenheit passiver Strategien in der Praxis sogar noch größer ausfällt: Aktive Strategien laden zu emotionalem Handeln ein, passive entziehen ihm den Boden.

Kapitel 06

Indexfonds-Vorteile: Fünf Gründe für die passive Strategie

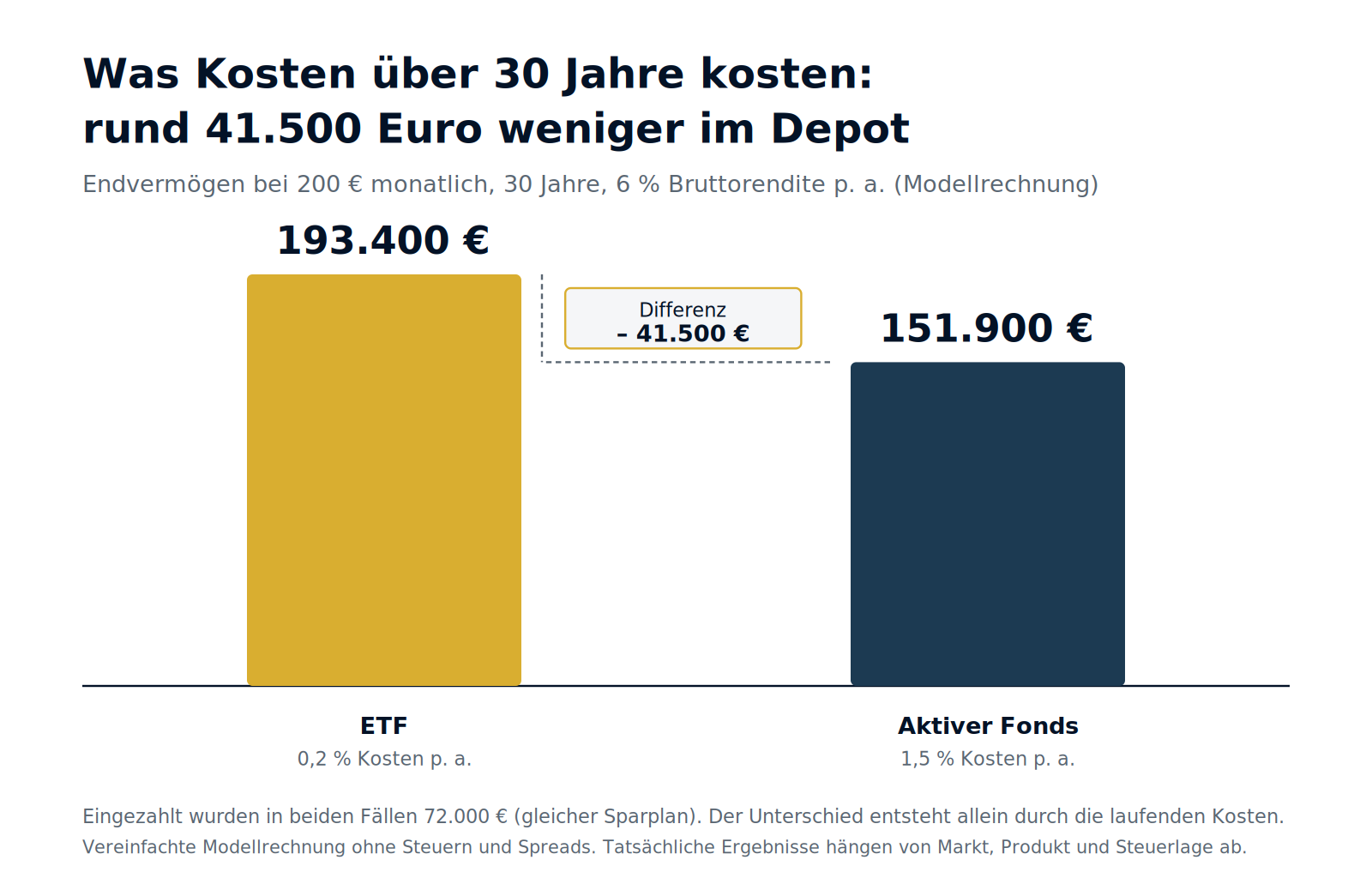

Deutlich geringere Kosten.Aktive Fonds verlangen häufig laufende Gebühren von 1,0 bis 2,0 Prozent pro Jahr. Breite ETFs liegen oft bei 0,1 bis 0,3 Prozent pro Jahr. Dieser Unterschied klingt klein, wirkt über Jahrzehnte aber gewaltig.

Höhere Transparenz. Ein ETF bildet einen klar definierten Index ab. Zusammensetzung, Regeln und Kostenstruktur sind jederzeit nachvollziehbar.

Bessere Diversifikation. Mit einem einzigen breiten ETF, etwa auf den MSCI World oder FTSE All-World, streuen Anleger über mehr als 1.000 bis 1.500 Unternehmen.

Geringeres Risiko des Managerversagens. Selbst gute Manager haben schwache Phasen, und der Survivorship Bias verzerrt die Wahrnehmung: Schwache Fonds werden geschlossen oder fusioniert und verschwinden aus den Statistiken.

Langfristiger Anlageerfolg durch Ruhe. Nicht der spektakuläre Treffer gewinnt langfristig, sondern die unspektakuläre, disziplinierte Beteiligung am Markt über Jahrzehnte.

Kapitel 07

ETF-Altersvorsorge: Was Privatanleger konkret beachten sollten

- Auf die Gesamtkosten achten. Nicht nur die TER zählt, sondern auch Handelskosten, Spreads und bei Sparplänen mögliche Ausführungsgebühren.

- Breit diversifizieren. Ein global gestreuter Index als Basis (etwa MSCI World oder FTSE All-World) reduziert Einzelrisiken erheblich.

- Market Timing vermeiden. Der Versuch, Tiefpunkte zu erwischen, scheitert empirisch fast immer. Ein regelmäßiger Sparplan glättet Einstiegszeitpunkte automatisch.

- Steuerlich sauber umsetzen. In Deutschland sind die Wahl zwischen ausschüttenden und thesaurierenden ETFs, die Teilfreistellung bei Aktien-ETFs, der Sparerpauschbetrag und gegebenenfalls die Hülle (Depot versus Versicherungsmantel) relevant.

- Geduld als Strategie. Der Zeitfaktor und der Zinseszins sind die stärksten Verbündeten.

Kapitel 08

Fazit: In der Ruhe liegt die Rendite

Die Debatte ist empirisch und theoretisch weitgehend entschieden, zumindest für den typischen, langfristig orientierten Privatanleger in breiten, effizienten Märkten. Die Finanzwissenschaft von Fama über Grossman-Stiglitz und Sharpe bis Fama-French liefert die Erklärung: Effiziente Märkte, die Arithmetik der Kosten und die Tatsache, dass Rendite überwiegend Risikoprämie ist, lassen für teures aktives Management nach Kosten kaum Raum. Wer langfristig denkt, die Kosten im Blick behält und der Versuchung des Market Timings widersteht, hat die wissenschaftlich besten Karten.

Kapitel 09

Häufige Fragen (FAQ)

Was ist der Unterschied zwischen ETF und aktiven Fonds?

Ein ETF bildet passiv einen Marktindex nach und akzeptiert dessen Rendite zu minimalen Kosten. Aktive Fonds versuchen durch Auswahl einzelner Titel, den Markt zu schlagen, was sie teurer macht. Die Debatte dreht sich darum, ob dieser Mehraufwand sich lohnt, was er für die meisten Anleger langfristig nicht tut.

Sind ETFs wirklich besser als aktive Fonds?

Für breite, effiziente Märkte und lange Zeiträume zeigen Studien klar: Die Mehrheit aktiver Fonds verfehlt ihre Benchmark. Über 15 Jahre schlug bei US-Aktien keine einzige Fondskategorie ihren Index mehrheitlich. Für die Altersvorsorge sind ETFs daher meist die rationalere Wahl.

Was bedeutet passives Investieren genau?

Passives Investieren heißt, einen Marktindex über einen Indexfonds oder ETF kostengünstig nachzubilden, statt einzelne Titel zu handeln. Ziel ist nicht, den Markt zu schlagen, sondern ihn effizient zu besitzen. Die Auswahl von Index, Region und steuerlicher Hülle bleibt dabei eine bewusste Entscheidung.

Was sagt die SPIVA-Studie aus?

Die SPIVA-Scorecard von S&P Dow Jones Indices misst seit 2002, wie viele aktive Fonds ihren Vergleichsindex schlagen. Der Befund ist stabil: Über 20 Jahre verfehlen rund 92 Prozent der US-Aktienfonds ihre Benchmark. Je länger der Zeitraum, desto schlechter die Erfolgsquote aktiver Fonds.

Was ist das Morningstar Active/Passive Barometer?

Es vergleicht aktive Fonds nicht mit einem theoretischen Index, sondern mit real investierbaren passiven Fonds. Das Ergebnis bestätigt SPIVA: Über zehn Jahre schlägt weniger als ein Viertel der aktiven Fonds die passive Konkurrenz. Bei US-Standardwerten waren es nur rund 7 Prozent.

Warum schaffen es so wenige aktive Fonds, den Markt zu schlagen?

Drei Gründe: Effiziente Märkte preisen Informationen schnell ein, Kosten zehren an der Rendite, und laut Sharpes Arithmetik muss der Durchschnitt aller aktiven Anleger nach Kosten unter dem Markt liegen. Das ist keine Meinung, sondern mathematisch zwingend.

Was ist die Effizienzmarkthypothese?

Die von Eugene Fama 1970 formulierte Effizienzmarkthypothese besagt, dass Kurse alle verfügbaren Informationen bereits widerspiegeln. Deshalb ist es kaum möglich, dauerhaft unterbewertete Titel zu finden und den Markt nach Kosten zu schlagen.

Was besagt das Grossman-Stiglitz-Paradoxon?

Es zeigt, dass Märkte nie perfekt effizient sein können: Wären alle Informationen eingepreist, lohnte sich keine Recherche mehr, und niemand würde handeln. Daraus folgt ein kleiner, dauerhafter Lohn für aktive Informationsbeschaffung, der aber nach Kosten für die Masse der Fonds verschwindet.

Was ist das Fama-French-Modell und warum ist es wichtig?

Fama und French zeigten, dass sich vermeintliches Managertalent oft durch systematische Risikofaktoren erklären lässt: Size, Value und ab 2015 auch Profitabilität und Investitionsverhalten. Wer wissenschaftlich investieren will, kann diese Faktorprämien heute über günstige ETFs abbilden.

Welche Indexfonds-Vorteile sind die wichtigsten?

Die zentralen Vorteile sind niedrige Kosten, hohe Transparenz, breite Diversifikation, kein Managerrisiko und der Schutz vor emotionalem Handeln. Da Kosten der stärkste Vorhersagefaktor für Performance sind, ist der Kostenvorteil der wichtigste Hebel.

Wie hoch sind die Kostenunterschiede zwischen ETF und aktiven Fonds?

Aktive Fonds verlangen oft 1,0 bis 2,0 Prozent pro Jahr, breite ETFs häufig nur 0,1 bis 0,3 Prozent. Über 30 Jahre Anlagedauer kann dieser Unterschied einen erheblichen Teil des Endvermögens kosten, weil er den Zinseszins Jahr für Jahr schmälert.

Eignen sich ETFs für die Altersvorsorge?

Ja, für den langfristigen Vermögensaufbau sind breit gestreute ETFs gut geeignet, weil Zeit und Zinseszins ihre Stärken voll ausspielen. Wichtig sind ein global gestreuter Index, niedrige Kosten, ein regelmäßiger Sparplan und eine steueroptimierte Umsetzung.

Welcher ETF eignet sich für Einsteiger?

Häufig dient ein global gestreuter Standardindex wie der MSCI World oder der noch breitere FTSE All-World als Basis. Entscheidend sind breite Streuung, niedrige Kosten und eine zur Steuerlage passende Ausschüttungsart.

Was bedeutet Diversifikation bei ETFs?

Diversifikation heißt, das Kapital über viele Unternehmen, Länder und Branchen zu streuen, um Einzelrisiken zu senken. Ein breiter Welt-ETF investiert in über 1.000 Unternehmen weltweit. Aktive Fonds sind dagegen konzentrierter, was Chancen, aber auch ein höheres Klumpenrisiko bedeutet.

Was ist Market Timing und warum ist es problematisch?

Market Timing ist der Versuch, günstige Ein- und Ausstiegszeitpunkte zu treffen. Empirisch gelingt das kaum jemandem dauerhaft, weil schon wenige verpasste Börsentage die Rendite stark drücken. Ein regelmäßiger Sparplan umgeht das Problem.

Gibt es Situationen, in denen aktive Fonds sinnvoll sind?

Ja. In engen, weniger effizienten Marktsegmenten wie bestimmten Small-Cap-, Anleihe- oder Immobilienkategorien gelingt aktiven Managern häufiger ein Mehrwert. Je breiter und effizienter der Markt, desto aussichtsloser wird aktives Management, gerade bei großen Standardwerten.

Was ist der Survivorship Bias?

Schwache Fonds werden geschlossen oder fusioniert und verschwinden aus den Statistiken. Dadurch sieht aktives Management im Rückblick besser aus, als es war. Seriöse Studien wie SPIVA berücksichtigen verschwundene Fonds, weshalb ihre Ergebnisse die aktive Rendite nicht beschönigen.

Schützt ein ETF vor Verlusten?

Nein. Ein ETF bildet den Markt ab, also auch dessen Rückgänge. Passives Investieren bedeutet, die Marktrendite samt Schwankungen zu akzeptieren. Die wissenschaftliche Überlegenheit bezieht sich auf lange Zeiträume und den Durchschnitt, nicht auf eine Garantie für jedes Jahr.

Was sagt Behavioral Finance über aktive Fonds Rendite?

Die Verhaltensökonomie zeigt, dass Anleger durch Überschätzung, Verlustaversion und Trendfolge systematisch Rendite verlieren. Häufiges Handeln senkt die erzielte Rendite. Ein passives, regelbasiertes Portfolio schützt vor diesen Denkfehlern.

Wie steige ich am besten in passives Investieren ein?

Sinnvoll ist ein klarer Plan: ein breit gestreuter, kostengünstiger Index als Basis, ein regelmäßiger Sparplan, eine steuerlich saubere Umsetzung und Geduld über viele Jahre. Da die steuerliche Gestaltung in Deutschland komplex ist, lohnt sich eine fundierte, unabhängige Beratung vor dem Start.