Kapitel 01

Geld anlegen: Der wissenschaftlich fundierte Leitfaden

Geld anlegen ist zu einer der wichtigsten Entscheidungen für die finanzielle Eigenverantwortung geworden. Steigende Lebenserwartung, schwankende Kapitalmärkte und eine Rentenlücke, die sich für viele Haushalte abzeichnet, machen einen strukturierten, langfristig ausgerichteten Vermögensaufbau zur Notwendigkeit. Dieser Leitfaden gibt Ihnen einen fundierten Überblick über die wesentlichen Anlageformen und Durchführungswege, die privaten wie unternehmerischen Anlegern offenstehen.

Wer Geld anlegen möchte, setzt Kapital produktiv ein, um langfristig Erträge zu erzielen. Erfolgreich Geld anlegen heißt dabei, drei Faktoren auszubalancieren: Rendite, Risiko und Zeit. Die moderne Portfoliotheorie zeigt, dass die Streuung über verschiedene Anlageklassen und Regionen eines der wirksamsten Instrumente zur Risikoreduktion ist. Ergänzend belegt die Verhaltensökonomie, dass die Struktur und Verlässlichkeit einer Anlagestrategie oft wichtiger ist als kurzfristige Marktbewegungen.

Kapitel 02

ETF als Basis für Ihre Geldanlage

Exchange Traded Funds (ETF) haben sich als zentrale Grundlage moderner Investmentstrategien etabliert. Sie ermöglichen eine breit gestreute, kosteneffiziente Teilhabe an der Entwicklung nationaler und internationaler Kapitalmärkte. Ein ETF bildet in der Regel einen zugrunde liegenden Index passiv nach, etwa den MSCI World, den S&P 500 oder spezielle Anleihe- und Rohstoffindizes. Ziel ist nicht die aktive Auswahl einzelner Wertpapiere, sondern das langfristige Abbilden der Marktentwicklung.

Die wissenschaftliche Evidenz für passive, indexorientierte Strategien ist umfangreich. Studien der Kapitalmarktforschung zeigen, dass der Großteil aktiv gemanagter Fonds seine Vergleichsindizes über längere Zeiträume nicht übertrifft, insbesondere nach Kosten. ETF profitieren dagegen von einer niedrigen Gesamtkostenquote (TER), hoher Transparenz und breiter Streuung über Branchen, Länder und Marktkapitalisierungen.

Bei der Auswahl geeigneter ETF spielen mehrere Kriterien eine Rolle: die Replikationsmethode (physisch oder synthetisch), die Fondsgröße, der Domizilsitz, die Ertragsverwendung (thesaurierend oder ausschüttend) sowie die Zusammensetzung des Index. Auch regulatorische Rahmenbedingungen wie MiFID II und steuerliche Aspekte, etwa die Teilfreistellung bei Aktien-ETF, beeinflussen die Nettoerträge.

Kapitel 03

Durchführungswege im Vergleich: Depot, Privatrente, Rürup, bAV

Wie Sie ein ETF-basiertes Investment konkret umsetzen, beeinflusst Nettorendite, Flexibilität, Liquidität und Besteuerung. Im Folgenden stellen wir die vier zentralen Durchführungswege dar.

Depot — maximale Flexibilität.Ein klassisches Wertpapierdepot ist der flexibelste Weg, in ETF Geld anzulegen. Hohe Transparenz, geringe laufende Kosten, jederzeitige Verfügbarkeit. Steuerlich gilt die Abgeltungsteuer von 25 Prozent; bei Aktien-ETF greift eine Teilfreistellung von 30 Prozent.

ETF-Rentenversicherung der 3. Schicht (Privatrente). Steuerliche Vorteile in der Auszahlungsphase (Halbeinkünfteverfahren oder Ertragsanteilsbesteuerung). Kostenstrukturen unterscheiden sich erheblich — moderne Nettotarife reduzieren Strukturkosten deutlich.

ETF-Rentenversicherung der 1. Schicht (Basisrente/Rürup). Beiträge bis zu den gesetzlichen Höchstgrenzen als Sonderausgaben abziehbar — vor allem für Selbständige und Gutverdiener attraktiv. Kein Kapitalentzug, ausschließlich lebenslange Rente.

ETF-Rentenversicherung der 2. Schicht (bAV). Entgeltumwandlung steuer- und sozialversicherungsfrei, Arbeitgeberzuschuss gesetzlich mindestens 15 Prozent. Im Alter nachgelagerte Besteuerung und Krankenversicherungsbeiträge.

Kapitel 04

Immobilien als Kapitalanlage

Immobilien zählen zu den klassischen Formen, Geld anzulegen. Wegen ihrer langfristigen Stabilität, ihrer teilweisen Inflationsschutzwirkung und planbarer Zahlungsströme spielen sie eine zentrale Rolle im Vermögensaufbau. Der wirtschaftliche Erfolg hängt maßgeblich von drei Dimensionen ab: Lagequalität, Mietrendite und Finanzierungsstruktur. Steuerlich profitieren Immobilieninvestoren von der laufenden Abschreibung (AfA). Für Neubauten mit Fertigstellung ab 2023 liegt der lineare AfA-Satz bei drei Prozent. Zusätzlich sind Finanzierungszinsen, Verwaltungs- und Instandhaltungskosten grundsätzlich abzugsfähig. Bestehen Risiken durch Leerstand, unvorhergesehene Instandhaltung, Mieterwechsel oder regulatorische Eingriffe wie Mietpreisbremsen.

Kapitel 05

Sachwerte wie Photovoltaikanlagen

Auch in Sachwerte wie Photovoltaikanlagen lässt sich Geld anlegen. Sie verbinden ökologische Aspekte mit stabilen, planbaren Erträgen. Einnahmen entstehen über Einspeisevergütungen, Stromverkauf oder Eigenverbrauchsmodelle.

Investitionsabzugsbetrag (IAB):§ 7g EStG ermöglicht es, bis zu 50 Prozent der voraussichtlichen Anschaffungskosten einer Photovoltaikanlage bereits vor der Investition steuerlich geltend zu machen. Voraussetzung: Der Gewinn des Betriebs überschreitet bestimmte Grenzen nicht und die Anlage wird innerhalb von drei Jahren tatsächlich angeschafft.

Sonderabschreibung nach § 7g EStG:Bis zu 20 Prozent der Anschaffungskosten in den ersten fünf Jahren. Die Kombination aus IAB und Sonder-AfA bewirkt, dass ein erheblicher Teil der Investitionskosten bereits in den ersten Jahren steuerlich wirksam wird.

Kapitel 06

Inflation, Zins und makroökonomische Rahmenbedingungen

Inflation, Zinsniveau und makroökonomische Entwicklungen beeinflussen maßgeblich, wie sich Geld anlegen langfristig auszahlt. Entscheidend ist nicht die nominale, sondern die reale Rendite, also der Ertrag nach Abzug der Inflation. Zinsen spielen eine doppelte Rolle: Sie beeinflussen Finanzierungskosten und Vermögensbewertungen. Aus wissenschaftlicher Sicht sind Kapitalmärkte kurzfristig schwer prognostizierbar. Langfristig zeigt sich jedoch ein klarer Zusammenhang zwischen wirtschaftlicher Entwicklung und Wertsteigerung. Statt kurzfristiger Markteinschätzungen ist eine strukturell robuste, diversifizierte Strategie sinnvoll.

Kapitel 07

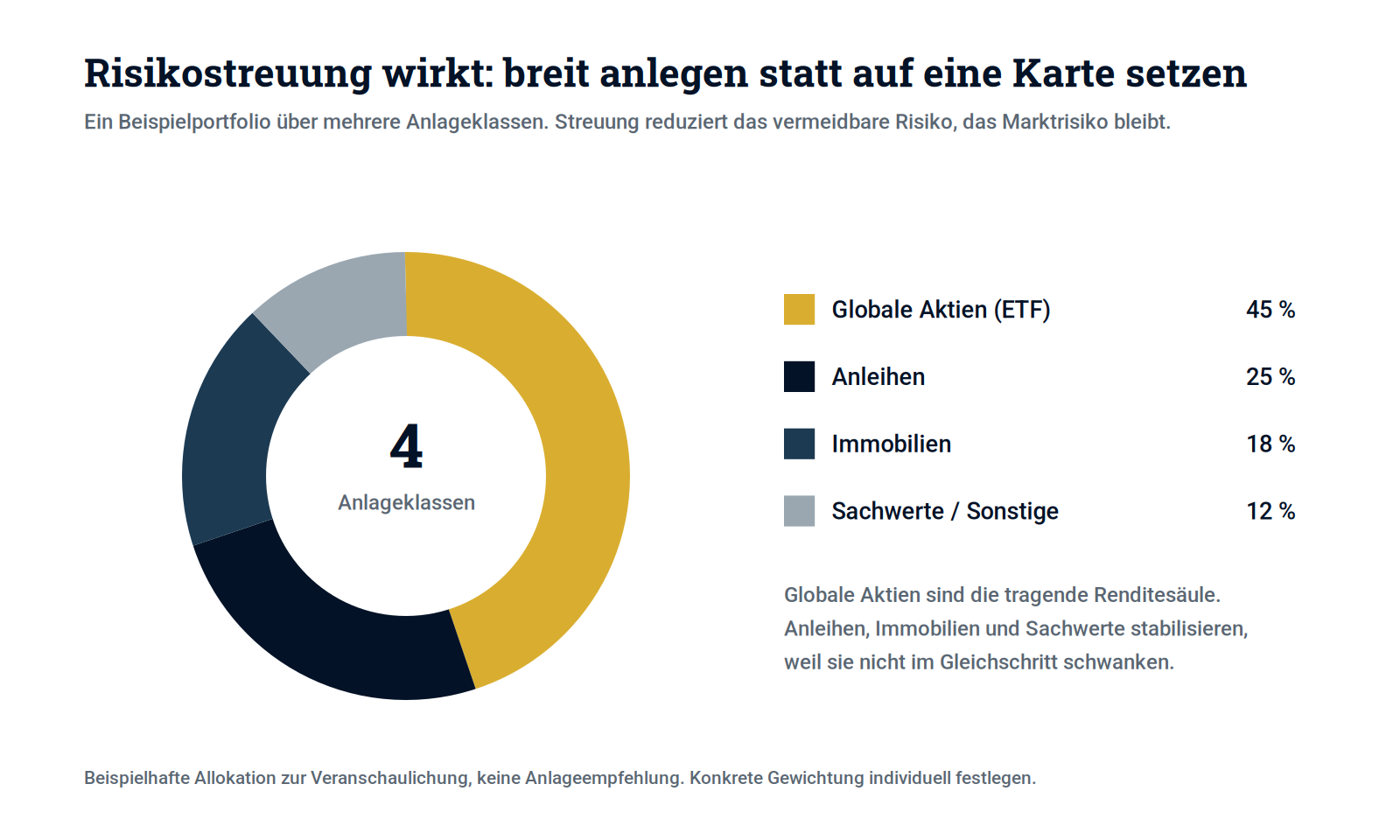

Risikostreuung und Portfoliotheorie

Ein systematisches Risikomanagement ist das Herzstück, wenn Sie Geld anlegen. Die moderne Portfoliotheorie nach Markowitz bildet die Grundlage vieler heute üblicher Strategien. Sie zeigt, dass nicht die isolierte Betrachtung einzelner Anlagen entscheidend ist, sondern ihr Zusammenspiel im Gesamtportfolio. Durch die Kombination von Anlageklassen mit geringer Korrelation lässt sich das Gesamtrisiko senken, ohne die erwartete Rendite proportional zu reduzieren.

Ein weiterer Bestandteil ist das regelmäßige Rebalancing. Steigt eine Anlageklasse stärker als andere, erhöht sich ihr Anteil und damit das Gesamtrisiko. Durch gezielte Umschichtungen kehrt die Risikostruktur in den Zielkorridor zurück. Auch Lebensphasenmodelle spielen eine Rolle: Jüngere Anleger können wegen längerer Anlagehorizonte höhere Aktienquoten tragen, mit zunehmendem Alter rückt Stabilität in den Vordergrund.

Kapitel 08

Steuerliche Aspekte der Geldanlage

Die Steuer beeinflusst die tatsächliche Nettorendite maßgeblich. Grundsätzlich unterliegen Kapitalerträge in Deutschland der Abgeltungsteuer von 25 Prozent, zuzüglich Solidaritätszuschlag und gegebenenfalls Kirchensteuer. Für privates Wertpapiervermögen gilt der Sparer-Pauschbetrag, der 2026 unverändert 1.000 Euro pro Person und Jahr steuerfrei stellt (2.000 Euro bei Zusammenveranlagung, § 20 Abs. 9 EStG). Bei Fonds und ETF ist die Investmentsteuerreform besonders relevant: Aktien-ETF profitieren von einer Teilfreistellung von 30 Prozent, Mischfonds von 15 Prozent, Immobilienfonds von bis zu 60 beziehungsweise 80 Prozent. Versicherungsbasierte Lösungen folgen eigenen Logiken: Privatrente nutzt Halbeinkünfteverfahren oder Ertragsanteil; Basisrente und bAV bieten Steuervorteile in der Ansparphase. Ziel sollte nie die reine Steuerminimierung sein, sondern ein ausgewogenes Verhältnis von Steuer, Flexibilität und Risiko.

Kapitel 09

Behavioral Finance und Anlegerpsychologie

Behavioral Finance untersucht, wie psychologische Faktoren das Entscheidungsverhalten von Anlegern beeinflussen. Ein zentraler Befund ist die Verlustaversion, beschrieben von Kahneman und Tversky in der Prospect Theory: Anleger gewichten Verluste psychologisch stärker als gleich hohe Gewinne. Weitere Muster: Herding-Effekt, Recency Bias, Overconfidence Bias. Anleger mit klaren Zielen, Sparplänen und festen Rebalancing-Intervallen zeigen nachweislich stabileres Verhalten und bessere Ergebnisse als solche, die impulsiv reagieren. Wer erfolgreich Geld anlegen will, braucht nicht nur Information und Analyse, sondern vor allem stabile Verhaltensmuster.

Kapitel 10

Nachhaltigkeit und ESG-Investing: eine kritische Einordnung

Nachhaltigkeitsorientiertes Investieren (ESG für Environmental, Social, Governance) hat erheblich an Bedeutung gewonnen. Allerdings unterscheiden sich ESG-Ratings je nach Anbieter erheblich. Metaanalysen zeigen weder durchgehend höhere noch niedrigere Renditen von ESG-Strategien. Zudem kann die Konzentration großer ESG-Indizes auf wenige Mega-Caps zu Klumpenrisiken führen. Zentral ist die Stimmrechtsausübung: Bei passiven Fonds üben Gesellschaften wie BlackRock, Vanguard oder State Street die Aktionärsrechte stellvertretend aus. Auch Greenwashing ist verbreitet. ESG-Investing kann eine sinnvolle Alternative sein, sofern Sie die methodischen Schwächen, Zielkonflikte und die begrenzte Steuerungswirkung kennen.

Kapitel 11

Ganzheitliche Finanzplanung als Rahmen

Erfolgreich Geld anlegen lässt sich nicht isoliert betrachten, es muss in eine ganzheitliche Finanzplanung eingebettet sein. Grundlage ist die Risikoabsicherung: existenzielle Versicherungen wie Berufsunfähigkeitsversicherung, private Krankenversicherung, Haftpflicht und bei Bedarf Hinterbliebenenschutz. Erst wenn diese Basis steht, entfalten Investments ihre Wirkung, ohne im Krisenfall aufgelöst werden zu müssen.

Bevor Sie langfristig Geld anlegen, gehört eine Liquiditätsreserve dazu, üblicherweise drei bis sechs Monatsausgaben. Der Vermögensaufbau umfasst die strategische Verteilung von Kapital auf verschiedene Anlageklassen. Entscheidend ist nicht der nominelle Ertrag, sondern die reale, nach Steuern und Kosten bereinigte Rendite im Kontext des gesamten Finanzplans.

Kapitel 12

Fazit und Handlungsempfehlungen

Geld anlegen ist ein zentraler Baustein der langfristigen Vermögensbildung. Eine erfolgreiche Strategie besteht nicht aus isolierten Entscheidungen, sondern aus dem Zusammenspiel verschiedener Anlageformen, Durchführungswege und Rahmenbedingungen. Um Geld anzulegen, bilden ETF wegen ihrer breiten Diversifikation, Kosteneffizienz und Transparenz eine solide Basis. Immobilien und Sachwerte wie Photovoltaikanlagen können das Portfolio sinnvoll ergänzen, sofern wirtschaftliche, steuerliche und technische Aspekte sorgfältig geprüft werden.

Die erfolgreichsten Strategien sind von Einfachheit, Konsequenz und Langfristigkeit geprägt. Bevor Sie Geld anlegen, bauen Sie Ihre finanzielle Basis solide auf, also Absicherung und Liquiditätsreserve, und entwickeln anschließend schrittweise ein diversifiziertes, zu Ihren Zielen passendes Portfolio.

Kapitel 13

Häufige Fragen (FAQ)

Wie fange ich am besten an, Geld anzulegen?

Beginnen Sie mit einer soliden Basis: existenzielle Absicherung und eine Liquiditätsreserve von drei bis sechs Monatsausgaben. Erst danach bauen Sie schrittweise ein diversifiziertes Portfolio auf, häufig über einen ETF-Sparplan. Entscheidend ist, früh und regelmäßig zu starten, nicht den perfekten Zeitpunkt abzuwarten.

Was ist ein ETF und warum eignet er sich als Geldanlage?

Ein ETF (Exchange Traded Fund) bildet einen Index wie den MSCI World passiv nach und streut Ihr Kapital breit über viele Unternehmen. Er kombiniert niedrige Kosten, hohe Transparenz und einfache Handelbarkeit. Studien zeigen, dass die meisten aktiv gemanagten Fonds ihren Vergleichsindex langfristig nach Kosten nicht schlagen.

Wie viel Geld sollte ich monatlich anlegen?

Eine feste Regel gibt es nicht, üblich ist eine Sparrate, die Sie dauerhaft durchhalten, ohne Ihre Liquidität zu gefährden. Wichtiger als die Höhe ist die Kontinuität, da der Zinseszinseffekt über lange Zeiträume wirkt. Ein Sparplan lässt sich jederzeit anpassen, wenn sich Ihre Situation ändert.

Welche Durchführungswege gibt es für eine ETF-Geldanlage?

Die vier zentralen Wege sind das Depot, die ETF-Rentenversicherung der dritten Schicht (Privatrente), die Basisrente (Rürup, erste Schicht) und die betriebliche Altersvorsorge (bAV, zweite Schicht). Sie unterscheiden sich in Flexibilität, Förderung und Besteuerung.

Was ist der Unterschied zwischen Depot und ETF-Rentenversicherung?

Das Depot bietet maximale Flexibilität und jederzeitige Verfügbarkeit, unterliegt aber der Abgeltungsteuer auf Erträge. Die ETF-Rentenversicherung bietet steuerliche Vorteile in der Auszahlungsphase, ist dafür langfristiger gebunden.

Für wen lohnt sich eine Basisrente (Rürup) mit ETF?

Die Basisrente eignet sich besonders für Selbständige und Gutverdiener, da Beiträge bis zu den Höchstgrenzen als Sonderausgaben steuerlich abziehbar sind. Im Gegenzug ist das Kapital nicht entnehmbar, die Auszahlung erfolgt ausschließlich als lebenslange Rente.

Was bringt die betriebliche Altersvorsorge mit ETF-Strategie?

Bei der bAV zahlen Arbeitnehmer aus dem Bruttogehalt ein, Beiträge sind im Rahmen der Entgeltumwandlung steuer- und sozialversicherungsfrei. Der gesetzliche Arbeitgeberzuschuss von mindestens 15 Prozent erhöht die effektive Sparrate.

Wie funktioniert Risikostreuung beim Geld anlegen?

Risikostreuung bedeutet, Kapital über verschiedene Anlageklassen, Branchen und Regionen zu verteilen. Da nicht alle Märkte gleichzeitig gleich verlaufen, sinkt das unsystematische Risiko, ohne dass die erwartete Rendite proportional zurückgeht. Das ist der Kerngedanke der modernen Portfoliotheorie nach Markowitz.

Was ist Rebalancing und warum ist es wichtig?

Rebalancing ist die regelmäßige Rückführung Ihres Portfolios auf die ursprünglich geplante Allokation. Wächst eine Anlageklasse stark, steigt ihr Anteil und damit das Gesamtrisiko, das Sie durch Umschichten wieder ausgleichen. Studien zeigen, dass Rebalancing langfristig zu stabileren risikoadjustierten Renditen führt.

Wie werden Erträge aus ETF und Aktien besteuert?

Kapitalerträge unterliegen der Abgeltungsteuer von 25 Prozent zuzüglich Solidaritätszuschlag und gegebenenfalls Kirchensteuer. Bei Aktien-ETF reduziert eine Teilfreistellung von 30 Prozent die Belastung. Pro Person bleiben 2026 über den Sparer-Pauschbetrag 1.000 Euro im Jahr steuerfrei (2.000 Euro bei Zusammenveranlagung).

Was ist der Sparer-Pauschbetrag?

Der Sparer-Pauschbetrag ist ein Freibetrag, bis zu dem Kapitalerträge steuerfrei bleiben. Er beträgt 2026 unverändert 1.000 Euro pro Person und Jahr, bei gemeinsam veranlagten Paaren 2.000 Euro (§ 20 Abs. 9 EStG). Um ihn zu nutzen, erteilen Sie Ihrer Bank einen Freistellungsauftrag.

Sind Immobilien als Kapitalanlage noch sinnvoll?

Immobilien können ein stabilisierender Baustein im Portfolio sein, da sie teilweisen Inflationsschutz bieten und gering mit Aktien korrelieren. Der Erfolg hängt von Lage, Mietrendite und Finanzierungsstruktur ab. Risiken wie Leerstand, Instandhaltung oder Zinsänderungen müssen realistisch eingeplant werden.

Welche steuerlichen Vorteile bieten Immobilien?

Investoren profitieren von der Abschreibung (AfA): Für Neubauten mit Fertigstellung ab 2023 liegt der lineare Satz bei drei Prozent, bei Bestandsimmobilien ist er vom Baujahr abhängig. Zusätzlich sind Finanzierungszinsen, Verwaltungs- und Instandhaltungskosten abzugsfähig.

Lohnt sich eine Photovoltaikanlage als Investment?

PV-Anlagen bieten gut kalkulierbare Erträge und verbinden ökologische mit wirtschaftlichen Aspekten. Über den Investitionsabzugsbetrag und die Sonderabschreibung nach § 7g EStG lassen sich erhebliche Teile der Kosten früh steuerlich geltend machen.

Was ist der Investitionsabzugsbetrag (IAB)?

Der IAB nach § 7g EStG erlaubt es, bis zu 50 Prozent der voraussichtlichen Anschaffungskosten einer geplanten Investition vorab steuerlich abzuziehen. Voraussetzung ist unter anderem, dass die Anlage innerhalb von drei Jahren tatsächlich angeschafft wird.

Wie beeinflusst Inflation meine Geldanlage?

Inflation mindert die reale Kaufkraft Ihrer Erträge, deshalb zählt nicht die nominale, sondern die reale Rendite nach Abzug der Inflation. Sachwerte wie Aktien, Immobilien oder erneuerbare Energien bieten langfristig einen teilweisen Inflationsschutz.

Welche typischen Anlegerfehler sollte ich vermeiden?

Häufige Fehler sind Verlustaversion, Herdenverhalten und das Überbewerten kurzfristiger Schwankungen. Ein regelbasiertes, automatisiertes Vorgehen mit Sparplan und festem Rebalancing reduziert solche emotionalen Fehlentscheidungen.

Ist ESG- oder nachhaltiges Investieren sinnvoll?

ESG-Investing kann sinnvoll sein, wenn Sie die methodischen Schwächen kennen. ESG-Ratings verschiedener Anbieter weichen stark voneinander ab, und ein höherer Ertrag ist empirisch nicht garantiert. Wer nachhaltig Geld anlegen will, sollte ESG-Produkte kritisch prüfen, statt automatische Wirkung zu erwarten.

Wie hängt Geldanlage mit ganzheitlicher Finanzplanung zusammen?

Geldanlage entfaltet ihre Wirkung erst, wenn Absicherung, Liquidität, Vermögensaufbau und Altersvorsorge zusammen gedacht werden. Fehlt die Risikoabsicherung über Berufsunfähigkeits- oder private Krankenversicherung, müssen Anlagen im Ernstfall aufgelöst werden.

Sollte ich meine Geldanlage allein oder mit Beratung aufbauen?

Vieles lässt sich eigenständig umsetzen, sofern Sie sich die Grundlagen aneignen und diszipliniert bleiben. Bei komplexeren Themen wie Durchführungswegen, Steueroptimierung und der Einbettung in eine Gesamtstrategie kann eine unabhängige Beratung Fehler vermeiden und Klarheit schaffen.