Kapitel 01

In Immobilien investieren: Steuer, Rendite und die GmbH-Strategie

Wer in Immobilien investieren möchte, trifft eine Entscheidung über Jahrzehnte. Eine Kapitalanlageimmobilie ist kein Selbstläufer und auch kein garantierter Vermögensaufbau, sondern ein Investment mit klaren Stellschrauben: Steuer, Rendite, Lage und Struktur. Dieser Leitfaden ordnet die wichtigsten Punkte sachlich ein, mit aktuellen Zahlen und korrekten rechtlichen Grundlagen. Das Ziel ist nicht, Ihnen eine Immobilie schmackhaft zu machen, sondern Ihnen eine belastbare Grundlage für Ihre eigene Entscheidung zu geben.

Die Preise für Wohnimmobilien sind 2025 nach mehreren schwachen Jahren wieder gestiegen, im Jahresdurchschnitt um rund 3,2 Prozent. Das macht den Einstieg nicht automatisch attraktiv, zeigt aber: Der Markt hat sich stabilisiert. Entscheidend ist nicht der Gesamtmarkt, sondern Ihr konkretes Objekt und Ihre Finanzierung.

Kapitel 02

Warum in Immobilien investieren?

Immobilien gelten als Sachwert mit planbaren Mieteinnahmen und einem gewissen Inflationsschutz. Anders als ein Aktiendepot lassen sie sich mit Fremdkapital hebeln, und der Staat unterstützt die Vermietung über das Steuerrecht. Das sind reale Vorteile. Sie werden in der Praxis aber oft überzeichnet.

Eine ehrliche Einordnung gehört dazu: Historisch lag die inflationsbereinigte Gesamtrendite von Wohnimmobilien unter der von Aktien und nur leicht über der von Staatsanleihen. Immobilien sind also kein Renditewunder, sondern ein Baustein mit eigenem Risiko-Rendite-Profil. Ihr Vorteil liegt weniger in der reinen Rendite als in Stabilität, Hebelwirkung und steuerlicher Gestaltbarkeit.

Kapitel 03

Steuerliche Vorteile der Immobilie als Kapitalanlage

Der größte strukturelle Vorteil einer vermieteten Immobilie liegt im Steuerrecht. Bei der Immobilie als Kapitalanlage sind die laufenden Kosten der Vermietung als Werbungskosten absetzbar, und das Gebäude wird über die AfA abgeschrieben.

Konkret können Sie unter anderem geltend machen:

- Finanzierungszinsen für das Darlehen auf den vermieteten Teil

- Gebäude-AfA nach § 7 EStG, also die jährliche Abschreibung des Gebäudewerts

- Verwaltungs-, Instandhaltungs- und Sanierungskosten

- Nebenkosten wie Hausgeld, soweit nicht auf Mieter umlagefähig

Steuerfreier Verkauf nach zehn Jahren:Im Privatvermögen ist der Gewinn aus dem Verkauf einer vermieteten Immobilie nach Ablauf der zehnjährigen Spekulationsfrist nach § 23 EStG steuerfrei. Dieser Punkt ist einer der stärksten Hebel des Privatvermögens und in einer GmbH so nicht vorhanden.

Kapitel 04

Die AfA: 2, 2,5 oder 3 Prozent pro Jahr

Wie hoch die Gebäude-AfA ausfällt, hängt vom Fertigstellungsjahr ab. Für Gebäude mit Fertigstellung ab 2023 gelten 3 Prozent pro Jahr, für die meisten Bestandsgebäude 2 Prozent, für sehr alte Gebäude teils 2,5 Prozent. Abgeschrieben wird nur der Gebäudeanteil, nicht der Grund und Boden.

Kapitel 05

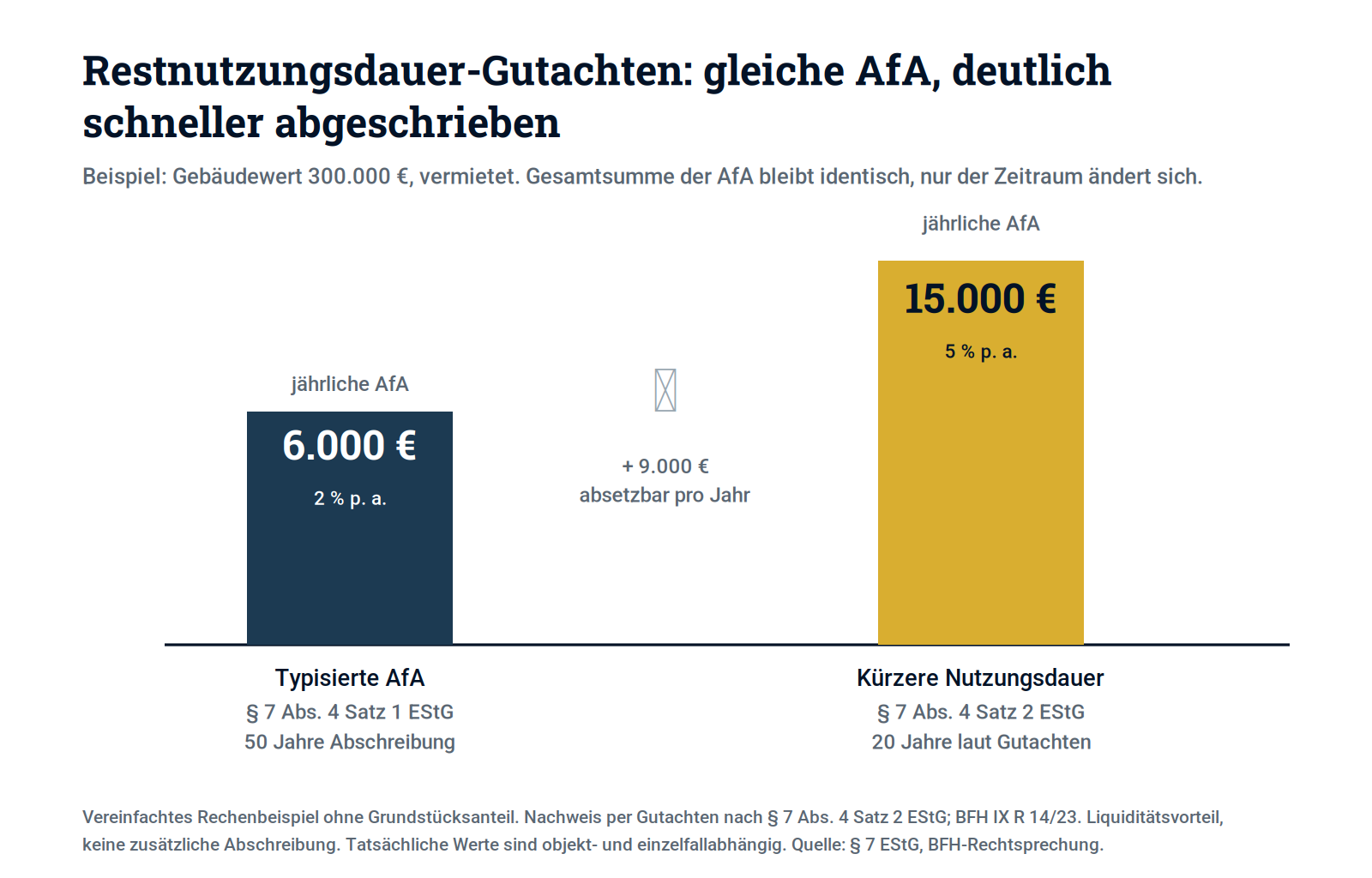

Restnutzungsdauer-Gutachten: der unterschätzte Steuerhebel

Viele Vermieter nutzen ein gesetzliches Wahlrecht nicht: Nach § 7 Abs. 4 Satz 2 EStG dürfen Sie schneller abschreiben, wenn die tatsächliche Nutzungsdauer des Gebäudes kürzer ist als die typisierte. Den Nachweis führen Sie über ein Restnutzungsdauer-Gutachten.

Wichtig zum Verständnis: Die Gesamtsumme der AfA bleibt gleich. Sie verteilen denselben Betrag nur auf weniger Jahre und holen ihn dadurch früher zurück. Das verbessert Ihre Liquidität in den entscheidenden Jahren, ist aber kein zusätzlicher Steuervorteil aus dem Nichts.

Aktuelle Rechtslage:Das einschränkende BMF-Schreiben vom 22. Februar 2023 wurde zum 1. Dezember 2025 vollständig aufgehoben. Maßgeblich sind seitdem wieder der Gesetzeswortlaut und die Rechtsprechung des Bundesfinanzhofs. Der BFH hat klargestellt, dass kein aufwendiges Bausubstanzgutachten nötig ist und auch Methoden auf Basis der ImmoWertV grundsätzlich genügen können. Das Gutachten muss aber weiterhin plausibel, objektbezogen und nachvollziehbar sein.

Kapitel 06

Rendite: Immobilien Rendite berechnen und realistisch einordnen

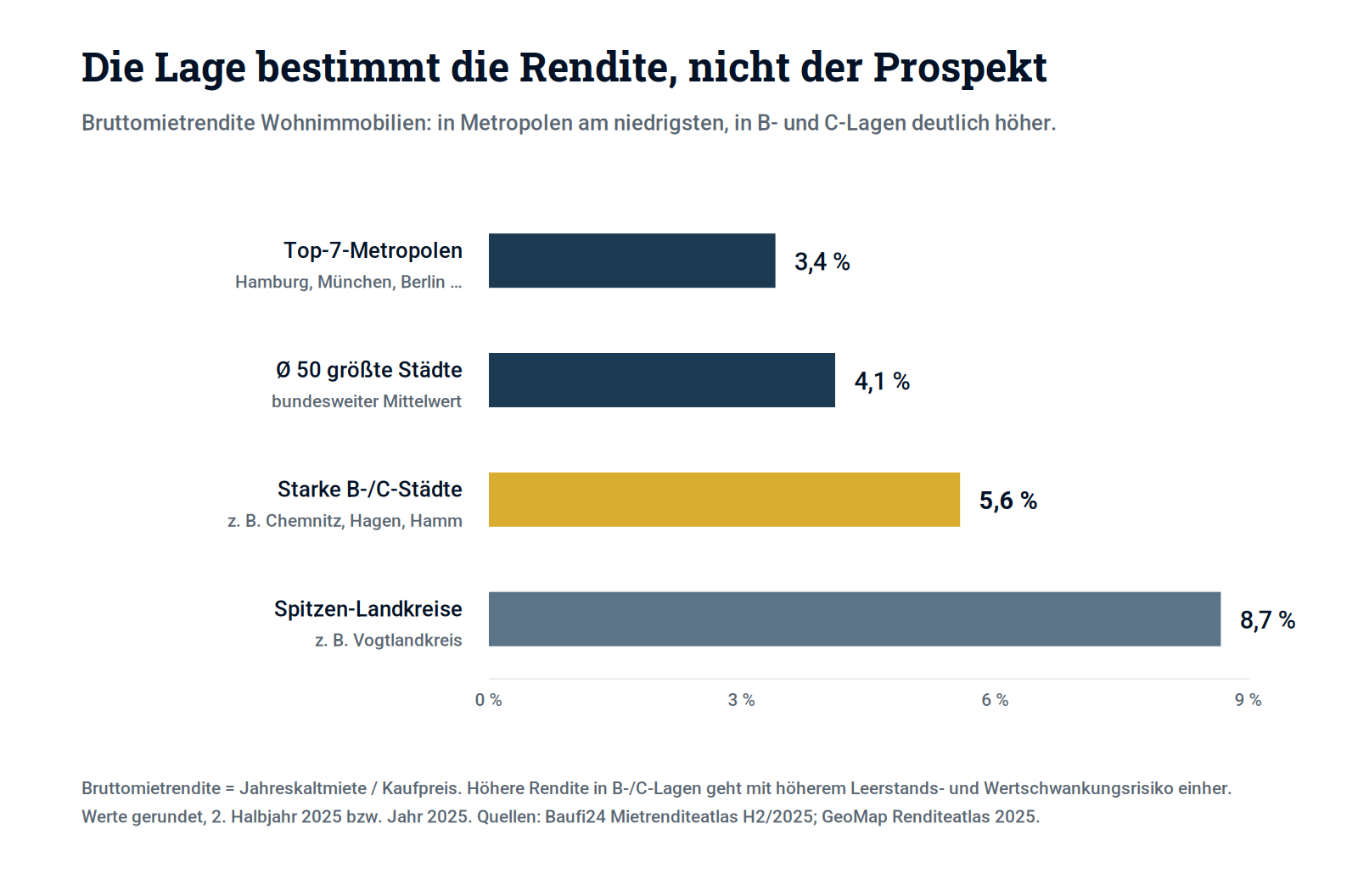

Wenn Sie die Immobilien Rendite berechnen, kommt es auf die richtige Kennzahl an. Die Bruttomietrendite, also Jahreskaltmiete geteilt durch Kaufpreis, ist nur eine erste Orientierung. Aussagekräftiger sind Nettomietrendite, Cashflow und vor allem die Eigenkapitalrendite nach Steuern.

Die folgenden Werte aus 2025 zeigen, wie stark die laufende Rendite von der Lage abhängt:

- Top-7-Metropolen:ca. 3,4 Prozent — stabile Nachfrage, geringes Leerstandsrisiko, aber hohe Kaufpreise drücken die laufende Rendite.

- Ø 50 größte Städte:ca. 4,1 Prozent — bundesweiter Mittelwert im zweiten Halbjahr 2025, leicht steigend gegenüber dem Vorhalbjahr.

- Starke B-/C-Städte:5 bis 6 Prozent — höhere laufende Rendite bei moderaten Einstiegspreisen, dafür größeres Klumpen- und Vermietungsrisiko.

- Spitzen-Landkreise:bis ca. 8,7 Prozent — strukturschwache Regionen mit hoher Rendite auf dem Papier, oft mit Wertschwankungs- und Leerstandsrisiko.

Der Hebel der Finanzierung wirkt in beide Richtungen. Liegt die Objektrendite über dem Finanzierungszins nach Steuern, erhöht der Kredit Ihre Eigenkapitalrendite. Liegt sie darunter, zieht die Finanzierung die Rendite nach unten. Historische Auswertungen zeigen zudem, dass Fremdkapital über lange Zeiträume kein zuverlässiges Mittel war, die Eigenkapitalrendite systematisch zu steigern. Der Hebel ist eine Chance, aber auch ein Risiko.

Kapitel 07

Lage: der Faktor, der über Jahrzehnte entscheidet

Die Lage bestimmt Vermietbarkeit, Mietniveau und Wertentwicklung stärker als jedes andere Merkmal. In den sieben größten Metropolen ist die laufende Rendite wegen der hohen Kaufpreise niedrig, dafür ist die Nachfrage stabil und das Leerstandsrisiko gering. In B- und C-Lagen erzielen Sie höhere Mietrenditen, tragen aber ein größeres Risiko bei Leerstand, Mieterwechsel und Wertschwankung.

Ein hoher Renditewert auf dem Papier ist deshalb kein Qualitätssiegel. Eine zweistellige Bruttomietrendite in einer strukturschwachen Region kann durch Leerstand und schwache Wertentwicklung schnell aufgezehrt werden. Entscheidend ist, dass Rendite und Risiko zu Ihrer Strategie passen.

Kapitel 08

Gestaltung über ein Firmenkonstrukt: die Immobilien-GmbH

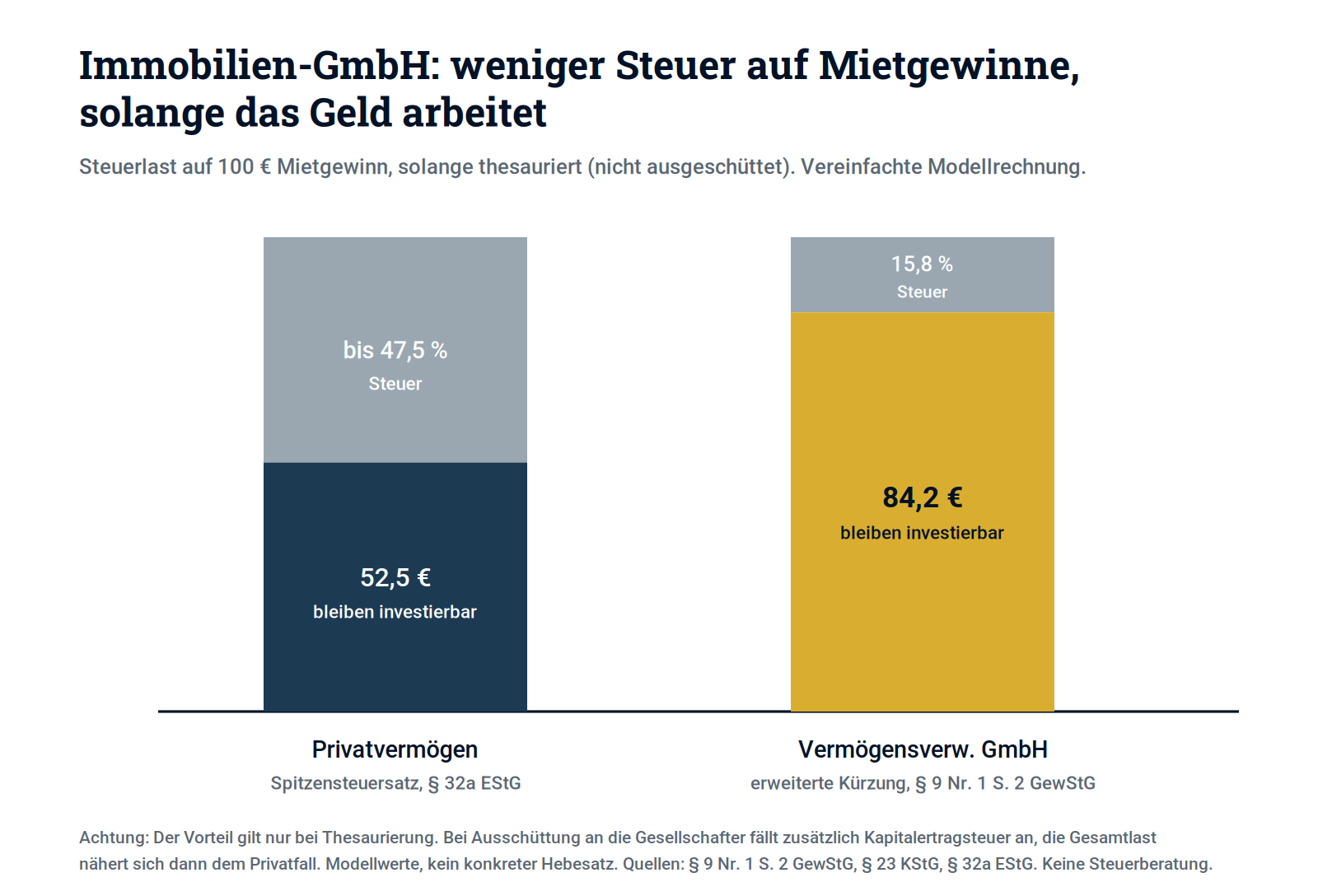

Für größere Bestände oder eine langfristige Reinvestitionsstrategie kann eine Immobilien-GmbHsteuerlich attraktiv sein. Verwaltet die Gesellschaft ausschließlich eigenen Grundbesitz, kann sie die erweiterte Gewerbesteuerkürzung nach § 9 Nr. 1 Satz 2 GewStG beantragen. Die Mieterträge sind dann faktisch von der Gewerbesteuer befreit, und es bleibt im Wesentlichen die Körperschaftsteuer plus Solidaritätszuschlag, also rund 15,8 Prozent.

Der entscheidende Haken: Der niedrige Steuersatz gilt nur, solange die Gewinne in der GmbH bleiben und reinvestiert werden. Schütten Sie an die Gesellschafter aus, fällt zusätzlich Kapitalertragsteuer an, und die Gesamtbelastung nähert sich dem Niveau im Privatvermögen. Der Vorteil ist also vor allem ein Stundungs- und Reinvestitionsvorteil, kein dauerhaft halbierter Steuersatz.

Hinzu kommen weitere Unterschiede: In der GmbH gibt es keine zehnjährige Spekulationsfrist, Veräußerungsgewinne sind dort grundsätzlich steuerpflichtig. Außerdem entstehen laufende Kosten für Buchhaltung, Jahresabschluss und Beratung. Eine Immobilien-GmbH lohnt sich daher selten für die erste einzelne Wohnung, sondern eher beim Aufbau eines größeren Portfolios.

Kapitel 09

Risiken und Grenzen, die Sie einkalkulieren sollten

Eine seriöse Betrachtung benennt auch die Schattenseiten. Die wichtigsten Risiken einer Kapitalanlageimmobilie sind:

- Leerstand und Mietausfall, besonders in schwächeren Lagen

- Zinsänderungsrisiko bei der Anschlussfinanzierung nach Ablauf der Zinsbindung

- Instandhaltungsstau und gesetzliche Modernisierungspflichten

- Klumpenrisiko, weil viel Kapital in einem einzigen Objekt gebunden ist

- Geringe Liquidität, da ein Verkauf Zeit braucht und Kosten verursacht

Diese Risiken lassen sich durch Lageauswahl, ausreichend Eigenkapital, Rücklagen und eine solide Finanzierung steuern. Wegdiskutieren lassen sie sich nicht. Wer sie in der Kalkulation ausblendet, rechnet sich das Objekt schön.

Kapitel 10

Fazit

In Immobilien investieren kann ein sinnvoller Baustein für den Vermögensaufbau sein, wenn Objekt, Lage, Finanzierung und Struktur zusammenpassen. Die steuerlichen Vorteile sind real, von der AfA über das Restnutzungsdauer-Gutachten bis zur Immobilien-GmbH. Sie ersetzen aber keine nüchterne Renditekalkulation. Entscheidend ist die Eigenkapitalrendite nach Steuern im Vergleich zu Alternativen wie einem breit gestreuten ETF, nicht die Hochglanzzahl aus dem Prospekt.

Quellen: Statistisches Bundesamt (Häuserpreisindex); Baufi24 Mietrenditeatlas H2/2025; GeoMap Renditeatlas 2025; BFH-Urteil vom 23.01.2024 (IX R 14/23); BMF-Schreiben vom 01.12.2025; § 9 Nr. 1 Satz 2 GewStG, § 23 EStG, § 7 EStG. Stand 2025/2026. Keine individuelle Steuer- oder Rechtsberatung.

Kapitel 11

Häufige Fragen (FAQ)

Lohnt es sich heute noch, in Immobilien zu investieren?

Das hängt von Objekt, Lage und Finanzierung ab, nicht vom Markt allgemein. Die Wohnimmobilienpreise sind 2025 im Schnitt wieder um rund 3 Prozent gestiegen, nach Rückgängen in den Vorjahren. Eine Kapitalanlageimmobilie lohnt sich, wenn die Nettomietrendite und der Cashflow nach Steuern tragfähig sind, nicht wenn nur die Wertsteigerung erhofft wird.

Wie viel Eigenkapital brauche ich für eine Kapitalanlageimmobilie?

Üblich sind 20 bis 30 Prozent des Kaufpreises plus Kaufnebenkosten. Banken bewerten Renditeobjekte zusätzlich nach dem Ertragswert, also den erwarteten Mieteinnahmen. Mit zu wenig Eigenkapital steigt das Risiko, dass die Finanzierungskosten die Rendite aufzehren.

Was ist der Unterschied zwischen Brutto- und Nettomietrendite?

Die Bruttomietrendite ist die Jahreskaltmiete geteilt durch den Kaufpreis. Die Nettomietrendite zieht zusätzlich Kaufnebenkosten und nicht umlagefähige Bewirtschaftungskosten ab und ist die ehrlichere Kennzahl. Für eine belastbare Entscheidung zählt am Ende die Eigenkapitalrendite nach Steuern.

Wie kann ich die Immobilien Rendite berechnen?

Für eine erste Einordnung teilen Sie die Jahreskaltmiete durch den Kaufpreis. Für eine echte Kalkulation gehören Kaufnebenkosten, Instandhaltung, Verwaltung, Leerstand, Finanzierungskosten und Steuern in die Rechnung. Erst die Eigenkapitalrendite nach Steuern zeigt, was Ihr eingesetztes Geld tatsächlich erwirtschaftet.

Welche steuerlichen Vorteile bietet eine Immobilie als Kapitalanlage?

Bei vermieteten Immobilien sind Werbungskosten wie Finanzierungszinsen, Verwaltung und Instandhaltung absetzbar. Hinzu kommt die Gebäude-AfA nach § 7 EStG. Nach zehn Jahren Haltedauer ist der Veräußerungsgewinn im Privatvermögen nach § 23 EStG steuerfrei.

Wie hoch ist die Abschreibung (AfA) auf vermietete Gebäude?

Für Gebäude mit Fertigstellung ab 2023 sind es 3 Prozent pro Jahr, für ältere Bestandsgebäude in der Regel 2 Prozent, für sehr alte teils 2,5 Prozent. Maßgeblich ist nur der Gebäudeanteil, nicht der Grundstücksanteil. Über ein Gutachten kann der Abschreibungszeitraum verkürzt werden.

Was bringt ein Restnutzungsdauer-Gutachten steuerlich?

Weisen Sie eine kürzere tatsächliche Nutzungsdauer nach, dürfen Sie nach § 7 Abs. 4 Satz 2 EStG schneller abschreiben. Die Gesamtsumme der AfA bleibt gleich, Sie holen sie aber in weniger Jahren zurück und verbessern so die Liquidität. Der BFH hat bestätigt, dass dafür kein aufwendiges Bausubstanzgutachten nötig ist.

Wurden die Regeln für das Restnutzungsdauer-Gutachten geändert?

Ja. Das einschränkende BMF-Schreiben vom 22. Februar 2023 wurde zum 1. Dezember 2025 vollständig aufgehoben. Maßgeblich sind seitdem wieder der Gesetzeswortlaut des § 7 Abs. 4 Satz 2 EStG und die BFH-Rechtsprechung. Das Gutachten muss weiterhin plausibel, objektbezogen und nachvollziehbar sein.

Warum ist die Lage so entscheidend?

Die Lage bestimmt Vermietbarkeit, Mietniveau und Wertentwicklung über Jahrzehnte. In Metropolen ist die laufende Rendite wegen hoher Kaufpreise niedrig, dafür ist das Leerstandsrisiko gering. In B- und C-Lagen ist die Rendite höher, aber das Risiko von Leerstand und Wertschwankung steigt.

In welchen Städten ist die Mietrendite am höchsten?

Im zweiten Halbjahr 2025 erzielten strukturschwächere Städte wie Chemnitz, Hagen und Hamm die höchsten Bruttomietrenditen von rund 5 bis 5,6 Prozent. Auf Kreisebene lagen Spitzenwerte noch höher. Hohe Rendite heißt aber nicht automatisch gutes Investment, das Risiko muss zur Rendite passen.

Sind Immobilien rentabler als Aktien oder ETFs?

Historisch lag die inflationsbereinigte Gesamtrendite von Wohnimmobilien unter der von Aktien und etwas über der von Staatsanleihen. Immobilien bieten dafür Sachwertcharakter und planbare Mieteinnahmen. Eine seriöse Entscheidung vergleicht die Eigenkapitalrendite nach Steuern mit Alternativen wie einem breit gestreuten ETF.

Wirkt die Finanzierung als Renditehebel?

Ja, in beide Richtungen. Liegt die Objektrendite über dem Finanzierungszins nach Steuern, hebt der Kredit die Eigenkapitalrendite. Liegt sie darunter, zieht die Finanzierung die Rendite nach unten. Der Hebel erhöht also nicht nur die Chance, sondern auch das Risiko.

Was ist eine Immobilien-GmbH?

Eine Immobilien-GmbH ist eine Kapitalgesellschaft, die Immobilien hält und vermietet. Verwaltet sie ausschließlich eigenen Grundbesitz, kann sie die erweiterte Gewerbesteuerkürzung nach § 9 Nr. 1 Satz 2 GewStG beantragen. Die laufende Steuerlast auf Mietgewinne sinkt dann auf rund 15,8 Prozent.

Für wen lohnt sich eine vermögensverwaltende Immobilien-GmbH?

Sie lohnt sich vor allem, wenn Gewinne im Unternehmen bleiben und reinvestiert werden, etwa beim Aufbau eines größeren Bestands. Der niedrige Steuersatz wirkt nur bei Thesaurierung. Bei kleinen Beständen können die Kosten für Gründung, Buchhaltung und Jahresabschluss den Vorteil aufzehren.

Welcher Nachteil entsteht bei der Ausschüttung aus der GmbH?

Solange Gewinne in der GmbH bleiben, fallen nur rund 15,8 Prozent Steuer an. Schütten Sie an die Gesellschafter aus, kommt Kapitalertragsteuer hinzu und die Gesamtbelastung nähert sich dem Niveau im Privatvermögen. Der Vorteil ist also primär ein Stundungs- und Reinvestitionsvorteil.

Welche laufenden Kosten habe ich bei einer Anlageimmobilie?

Zu rechnen ist mit nicht umlagefähigen Verwaltungskosten, Instandhaltungsrücklage, Mietausfallrisiko und je nach Konstrukt mit Kosten für Buchhaltung und Steuerberatung. Diese Kosten gehören vor dem Kauf in die Nettorendite-Rechnung. Wer sie ausblendet, rechnet sich das Objekt schön.

Welche Risiken hat eine Kapitalanlageimmobilie?

Die wichtigsten Risiken sind Leerstand, Mietausfall, Zinsänderung bei der Anschlussfinanzierung, Instandhaltungsstau und gesetzliche Modernisierungspflichten. Hinzu kommt das Klumpenrisiko, weil viel Kapital in einem einzigen Objekt gebunden ist. Diese Risiken lassen sich steuern, aber nicht wegdiskutieren.

Wann ist der Verkaufsgewinn steuerfrei?

Im Privatvermögen ist der Gewinn aus dem Verkauf einer vermieteten Immobilie nach Ablauf der zehnjährigen Spekulationsfrist nach § 23 EStG steuerfrei. In einer GmbH gilt diese Frist nicht, dort sind Veräußerungsgewinne grundsätzlich körperschaft- und gewerbesteuerpflichtig.

Sollte ich neu bauen oder eine Bestandsimmobilie kaufen?

Neubau bietet höhere AfA-Sätze und geringeren Instandhaltungsbedarf, kostet aber pro Quadratmeter mehr. Bestand ist günstiger im Einstieg und über ein Restnutzungsdauer-Gutachten oft steuerlich attraktiv, bringt aber Sanierungsthemen mit. Welcher Weg passt, hängt von Ihrer Strategie und Ihrem Zeithorizont ab.

Wie gehe ich beim Investieren in Immobilien strukturiert vor?

Klären Sie zuerst Ziel und Zeithorizont, dann die Finanzierung und das passende Konstrukt, erst danach das konkrete Objekt und die Lage. Rechnen Sie mit Nettomietrendite, Cashflow und Eigenkapitalrendite nach Steuern, nicht mit Angebotsprospekten. Eine unabhängige Prüfung von Finanzierung und steuerlicher Struktur vor dem Kauf zahlt sich aus.