Kapitel 01

Market Timing: Warum Zeit im Markt den perfekten Zeitpunkt schlägt

Viele Anleger träumen davon, den perfekten Ein- und Ausstiegszeitpunkt an der Börse zu erwischen. Dieses sogenannte Market Timing klingt verlockend, scheitert in der Praxis aber regelmäßig. Die Daten zeigen ein klares Muster: Nicht investiert zu sein, kann teurer werden als jeder zwischenzeitliche Kursverlust. Besonders dramatisch wird es, wenn Anleger aus Angst oder Unsicherheit ausgerechnet an den besten Börsentagen nicht dabei sind. Wer langfristig investiert bleibt, fährt nachweislich besser. Warum das so ist, zeigt dieser Beitrag anhand belastbarer Daten.

Kapitel 02

Was ist Market Timing und warum scheitert es so oft?

Market Timing bezeichnet den Versuch, Wertpapiere gezielt vor steigenden Kursen zu kaufen und vor fallenden zu verkaufen. Der Gedanke dahinter ist nachvollziehbar: Wer Tiefs und Hochs trifft, maximiert seine Rendite. Das Problem ist die Umsetzung.

Erfolgreiches Timing verlangt, zweimal richtig zu liegen — nämlich beim Ausstieg und beim Wiedereinstieg. Schon einer dieser beiden Zeitpunkte ist kaum verlässlich zu treffen, beide zusammen praktisch nie. Genau hier liegt der Denkfehler: Die größten Kurssprünge passieren unangekündigt und oft in Phasen größter Unsicherheit.

Kapitel 03

Beste Börsentage verpassen: Was wenige Tage wirklich kosten

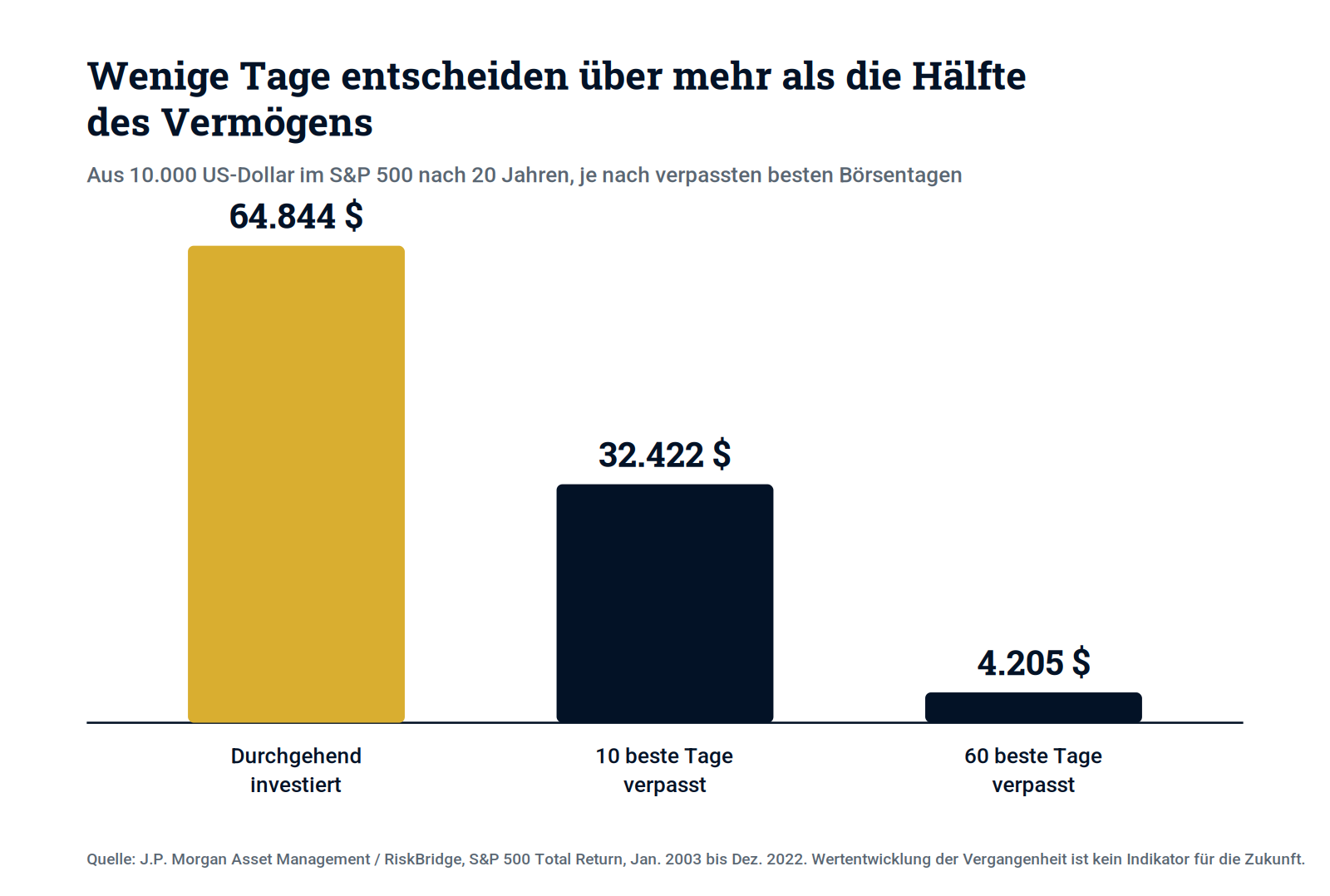

Die US-Bank JPMorgan hat in ihrer Analyse „Guide to the Markets“ den S&P 500 über 20 Jahre untersucht, von Januar 2003 bis Dezember 2022. Das Ergebnis ist eindrücklich.

Wer in diesem Zeitraum 10.000 US-Dollar durchgehend investiert ließ, kam am Ende auf 64.844 US-Dollar. Wer nur die zehn besten Börsentage verpasste, halbierte seine Rendite nahezu. Wer die 60 besten Tage verpasste, dem blieben von den 10.000 US-Dollar nur noch 4.205 US-Dollar.

Übertragen auf einen größeren Betrag wird die Dimension noch deutlicher: Aus 100.000 Euro werden bei durchgehender Investition rund 648.000 Euro. Verpasst man die zehn besten Tage, bleibt etwa die Hälfte. Diese zehn Tage entsprechen über 20 Jahre einem verschwindend geringen Anteil der gesamten Handelszeit.

Die Kernaussage: Wenige Tage Abwesenheit über zwei Jahrzehnte entscheiden über mehr als die Hälfte des Vermögensaufbaus.

Kapitel 04

Warum gerade die besten Tage unvorhersehbar sind

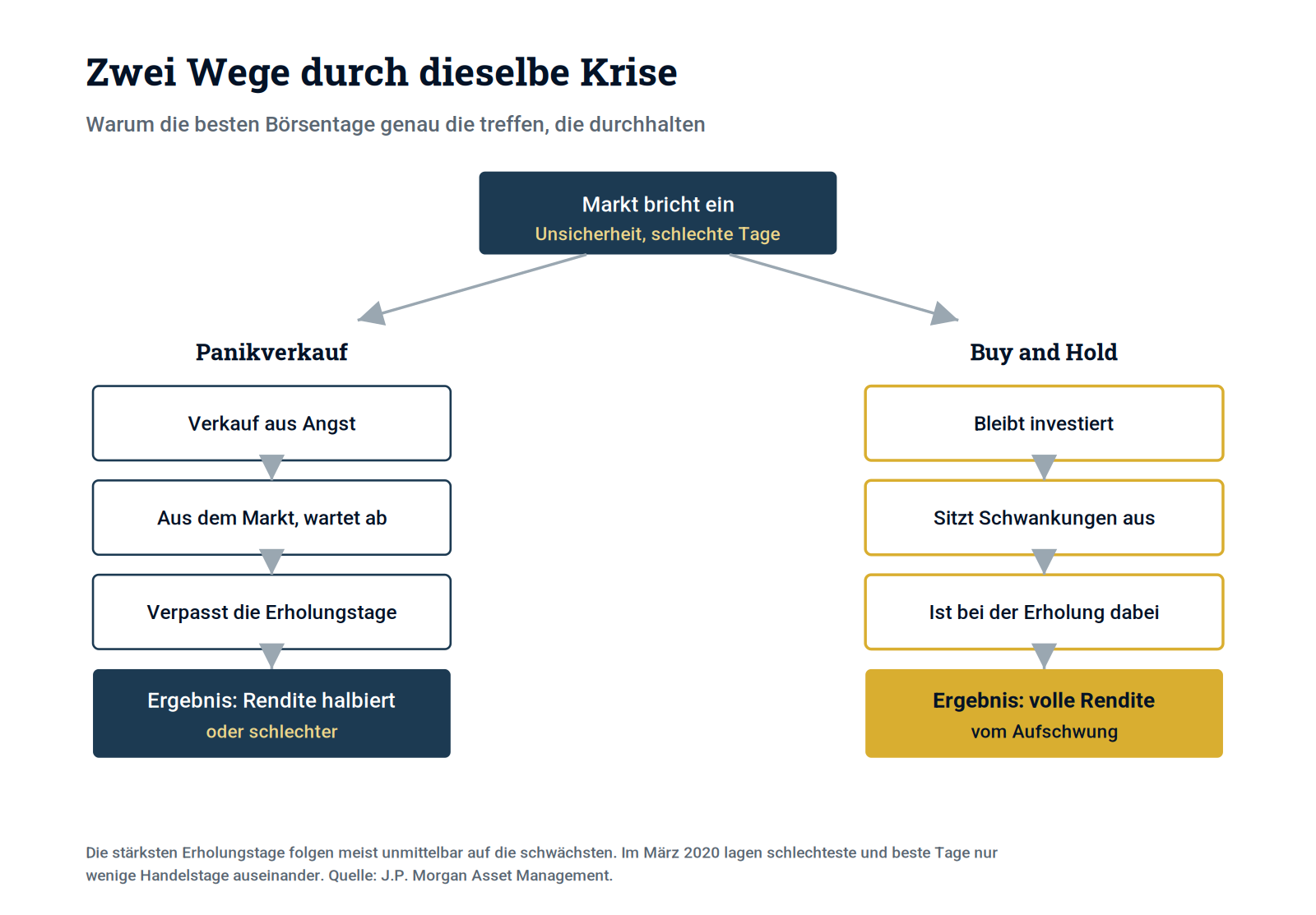

Die stärksten Börsentage treten statistisch gehäuft direkt nach den schwächsten auf, also mitten in der Krise. JPMorgan zeigt, dass ein Großteil der besten Tage in unmittelbarer zeitlicher Nähe zu den schlechtesten Tagen lag.

Im März 2020, während der Corona-Panik, verzeichnete der S&P 500 innerhalb weniger Tage sowohl einige der schlechtesten als auch einige der besten Tage seiner Geschichte. Wer in solchen Momenten panisch verkauft, ist beim anschließenden Aufholen nicht dabei. Genau diese Erholungstage tragen aber den Löwenanteil der langfristigen Rendite.

Kapitel 05

Selbst Profis scheitern am Timing

Wenn das Timing schon Privatanlegern misslingt, könnte man auf professionelle Fondsmanager hoffen. Die Daten enttäuschen auch hier. Die SPIVA-Analyse von S&P Dow Jones Indices, der etablierte Maßstab in dieser Frage, zeigt über lange Zeiträume ein deutliches Bild: Über 15 Jahre gab es zuletzt keine einzige US-Aktienfondskategorie, in der die Mehrheit der aktiven Manager ihre Vergleichsindizes schlug. Bei großen Standardwerten lag die Underperformance über 15 Jahre bei über 90 Prozent. Aktives Management mit seinem ständigen Umschichten schneidet langfristig also mehrheitlich schlechter ab als der schlichte Index.

Kapitel 06

Emotionen sind der größte Feind der Rendite

Market Timing ist selten eine rationale Entscheidung, sondern meist eine emotionale. Angst vor Verlusten führt zu Verkäufen im Abschwung, Gier nach schnellen Gewinnen zu Käufen in der Hochphase. Beides ist das genaue Gegenteil dessen, was funktioniert. Dieses Muster hat einen Namen: den „Behavior Gap“, die Lücke zwischen Marktrendite und tatsächlich erzielter Anlegerrendite. Auswertungen des Anlegerverhaltens, etwa die jährliche Dalbar-Studie, zeigen seit Jahren, dass Privatanleger im Durchschnitt spürbar hinter der Marktrendite zurückbleiben, vor allem weil sie zum falschen Zeitpunkt kaufen und verkaufen.

Kapitel 07

Buy and Hold Strategie: Investiert bleiben statt taktieren

Die Alternative ist unspektakulär, aber wirksam. Wer dauerhaft investiert bleibt und Kursschwankungen aussitzt, ist an den besten Börsentagen automatisch dabei, ohne sie vorhersehen zu müssen. Diese Buy-and-Hold-Strategie verlangt vor allem Disziplin. Sie hat darüber hinaus zwei stille Vorteile: Wer selten handelt, spart Transaktionskosten, und wer Gewinne nicht ständig realisiert, schiebt die Besteuerung auf und profitiert länger vom Zinseszinseffekt auf das volle Kapital.

Kapitel 08

Langfristig investieren mit dem ETF-Sparplan

Für die meisten Anlegerinnen und Anleger ist ein breit gestreuter ETF-Sparplan der praktische Weg, diese Erkenntnis umzusetzen. Ein Sparplan investiert automatisch in festen Intervallen, unabhängig vom Kursniveau. Das nimmt die Timing-Entscheidung aus der Hand und glättet den Einstandspreis über die Zeit. Genau das schützt vor dem teuersten Fehler, nämlich an der Seitenlinie zu warten und die Erholung zu verpassen. Wichtig sind dabei eine breite Streuung, niedrige Kosten und ein langer Atem.

Kapitel 09

Fazit: Zeit im Markt schlägt Market Timing

Schon wenige verpasste Tage können langfristig den Unterschied zwischen solidem Vermögensaufbau und magerem Ergebnis ausmachen. Die besten Börsentage lassen sich weder planen noch erkennen, sie passieren unerwartet und oft mitten in der Krise. Deshalb gilt: Nicht die Zeitpunkt-Wahl am Markt bringt die Rendite, sondern die Zeit im Markt.

Sie möchten Ihren Vermögensaufbau langfristig und mit klarer Strategie aufstellen, etwa über einen ETF-Sparplan? In einem kostenlosen Erstgespräch schauen wir gemeinsam auf Ihre Situation und entwickeln einen Plan, der zu Ihren Zielen passt.

Kapitel 10

Häufige Fragen (FAQ)

Was bedeutet Market Timing genau?

Market Timing ist der Versuch, durch gezieltes Kaufen und Verkaufen den optimalen Ein- und Ausstiegszeitpunkt an der Börse zu treffen. Ziel ist es, vor Kursverlusten auszusteigen und vor Kursgewinnen wieder einzusteigen. In der Praxis gelingt das kaum verlässlich, weil die größten Kurssprünge unvorhersehbar sind.

Warum funktioniert Market Timing so selten?

Erfolgreiches Timing erfordert, gleich zweimal richtig zu liegen: beim Ausstieg und beim Wiedereinstieg. Schon einer dieser Zeitpunkte ist schwer zu treffen, beide zusammen nahezu unmöglich. Hinzu kommt, dass die besten Tage oft direkt nach den schlechtesten liegen.

Was passiert, wenn ich die besten Börsentage verpasse?

Über 20 Jahre im S&P 500 wurden aus 10.000 US-Dollar bei durchgehender Investition 64.844 US-Dollar. Verpasste man nur die zehn besten Tage, halbierte sich das Ergebnis nahezu. Wer die 60 besten Tage verpasste, dem blieben nur 4.205 US-Dollar.

Wie viele Tage muss ich verpassen, damit es kritisch wird?

Schon das Verpassen der zehn besten Tage in 20 Jahren kostet rund die Hälfte der Rendite. Über zwei Jahrzehnte sind das nur wenige einzelne Handelstage. Genau das macht Market Timing so riskant.

Wann treten die besten Börsentage auf?

Statistisch häufig direkt nach den schlechtesten Tagen, also in Phasen größter Unsicherheit. Im März 2020 lagen die schlimmsten und die besten Tage nur wenige Handelstage auseinander. Wer dann verkauft, verpasst die Erholung.

Was ist die Buy and Hold Strategie?

Buy and Hold bedeutet, einmal breit gestreut zu investieren und langfristig investiert zu bleiben, unabhängig von kurzfristigen Schwankungen. Man verzichtet bewusst auf Timing und sitzt Krisen aus. Damit ist man an den entscheidenden Erholungstagen automatisch dabei.

Ist Buy and Hold wirklich besser als aktives Handeln?

In den vorliegenden Langfristdaten schneidet dauerhaftes Investiertbleiben deutlich besser ab als häufiges Umschichten. Aktives Handeln erhöht die Wahrscheinlichkeit, gerade die besten Tage zu verpassen. Disziplin schlägt hier Aktionismus.

Schaffen es professionelle Fondsmanager, den Markt zu timen?

Mehrheitlich nicht. Laut SPIVA-Daten von S&P Dow Jones Indices gab es über 15 Jahre keine US-Aktienfondskategorie, in der die Mehrheit der aktiven Manager ihren Index schlug. Bei großen Standardwerten lag die Underperformance über 90 Prozent.

Was ist der Behavior Gap?

Der Behavior Gap ist die Lücke zwischen der Rendite des Marktes und der Rendite, die Anleger tatsächlich erzielen. Sie entsteht vor allem durch emotionale Entscheidungen, also Käufe in der Euphorie und Verkäufe in der Panik. Über die Jahre summiert sich das zu spürbaren Renditeeinbußen.

Welche Rolle spielen Emotionen beim Investieren?

Eine zentrale. Angst und Gier führen dazu, dass viele Anleger genau zum falschen Zeitpunkt handeln. Eine klare, vorab festgelegte Strategie hilft, diese emotionalen Fehler zu vermeiden.

Ist langfristig investieren auch in Krisenzeiten sinnvoll?

Gerade dann. Die stärksten Erholungstage folgen meist unmittelbar auf Kriseneinbrüche. Wer in der Krise investiert bleibt, partizipiert an genau diesen Tagen, statt sie zu verpassen.

Wie hilft ein ETF-Sparplan gegen schlechtes Timing?

Ein ETF-Sparplan investiert automatisch in festen Intervallen, unabhängig vom Kursniveau. Dadurch entfällt die Timing-Entscheidung, und der Einstandspreis glättet sich über die Zeit. Das schützt vor dem Fehler, an der Seitenlinie zu warten.

Sollte ich auf einen besseren Einstiegszeitpunkt warten?

In der Regel nicht. Wer auf den perfekten Moment wartet, bleibt oft jahrelang an der Seitenlinie und verpasst Rendite. Zeit im Markt ist statistisch wertvoller als der Versuch, den Markt zu timen.

Was bedeutet Zeit im Markt statt Timing des Marktes?

Diese Faustregel bringt die Kernaussage auf den Punkt: Nicht der Zeitpunkt des Einstiegs entscheidet langfristig über den Erfolg, sondern die Dauer der Investition. Je länger das Kapital investiert ist, desto stärker wirkt der Zinseszinseffekt.

Hat Buy and Hold auch steuerliche Vorteile?

Ja. Wer Gewinne nicht ständig realisiert, schiebt die Besteuerung auf und lässt den vollen Betrag weiter für sich arbeiten. Zusätzlich fallen weniger Transaktionskosten an als bei häufigem Handeln.

Gilt das Prinzip nur für den S&P 500?

Nein. Der S&P 500 dient hier als gut dokumentiertes Beispiel, das Muster zeigt sich aber an vielen Märkten. Entscheidend sind eine breite Streuung und ein langer Anlagehorizont, nicht der einzelne Index.

Wie lange ist ein sinnvoller Anlagehorizont?

Für Aktien und ETFs gelten lange Zeiträume als angemessen, üblicherweise zehn Jahre und mehr. Je länger der Horizont, desto besser lassen sich zwischenzeitliche Schwankungen aussitzen. Kurzfristig investiertes Geld gehört nicht in schwankende Märkte.

Was ist der häufigste Fehler von Privatanlegern?

Zum falschen Zeitpunkt zu handeln: in der Panik verkaufen, in der Euphorie kaufen. Dieser emotionsgetriebene Wechsel kostet langfristig Rendite. Eine feste Strategie und Disziplin sind der wirksamste Schutz.

Brauche ich für einen ETF-Sparplan viel Startkapital?

Nein. Sparpläne lassen sich bereits mit kleinen monatlichen Beträgen einrichten. Wichtiger als die Höhe ist die Regelmäßigkeit und ein langer Atem.

Wie finde ich die passende Strategie für meine Situation?

Das hängt von Ihren Zielen, Ihrem Anlagehorizont und Ihrer Risikobereitschaft ab. In einem persönlichen Gespräch lässt sich klären, wie ein breit gestreutes, langfristiges Konzept für Sie konkret aussehen kann. Eine unabhängige Beratung hilft, typische Anlegerfehler von Anfang an zu vermeiden.