Kapitel 01

Wissenschaftlich fundierte Anlagestrategie

Wer Kapital anlegen möchte, steht vor einer Vielzahl von Möglichkeiten, von aktiv gemanagten Fonds über Einzelaktien bis hin zu ETFs. Doch nicht jede Methode beruht auf belastbaren Erkenntnissen. Während manche Anleger auf Intuition, Medienberichte oder kurzfristige Trends setzen, orientieren sich erfolgreiche Investoren zunehmend an einer wissenschaftlich fundierten Anlagestrategie. Sie stützt sich auf Diversifikation, passives Investieren mit ETFs und empirisch belegte Prinzipien der Finanzforschung.

Kapitel 02

Grundlagen einer wissenschaftlich fundierten Anlagestrategie

Drei Forschungsrichtungen bilden das Fundament moderner Anlagestrategien. Sie beruhen auf jahrzehntelanger Datenanalyse und empirisch überprüfbaren Modellen:

- Moderne Portfoliotheorie: Sie beschreibt, wie sich durch Diversifikation Risiko und Rendite optimal kombinieren lassen.

- Effizienzmarkthypothese: Sie postuliert, dass Marktpreise alle verfügbaren Informationen enthalten und sich der Markt daher kaum dauerhaft schlagen lässt.

- Verhaltensökonomie: Sie untersucht, warum Anleger häufig irrational handeln und welche psychologischen Muster ihre Entscheidungen beeinflussen.

Kapitel 03

1. Breite Diversifikation: Risiko senken, Stabilität erhöhen

Der Nobelpreisträger Harry M. Markowitz legte mit seiner Modern Portfolio Theory (1952) den Grundstein moderner Anlagestrategien. Seine zentrale Erkenntnis lautet sinngemäß: Nicht das einzelne Wertpapier ist entscheidend, sondern das Zusammenspiel mehrerer, unterschiedlich korrelierter Anlagen.

Ein breit gestreutes Portfolio kann bei gleichem Risiko eine höhere erwartete Rendite erzielen. Eine sinnvolle Diversifikation im Portfolio funktioniert über mehrere Ebenen:

- Anlageklassen: Aktien, Anleihen, Immobilien, Rohstoffe.

- Regionen: Nordamerika, Europa, Asien, Schwellenländer.

- Branchen: Technologie, Industrie, Gesundheitswesen.

Kapitel 04

2. Passives Investieren mit ETFs: Märkte effizient abbilden

Die von Eugene Fama formulierte Effizienzmarkthypothese besagt, dass Finanzmärkte Informationen schnell und vollständig einpreisen. Dauerhafte Überrenditen durch aktives Management sind daher statistisch unwahrscheinlich, insbesondere nach Abzug der Kosten. Genau hier setzt passives Investieren mit ETFs an:

- Investiert wird in Indexfonds oder ETFs, die Indizes wie MSCI World, S&P 500 oder DAX abbilden.

- Anleger partizipieren an der durchschnittlichen Marktentwicklung — mit niedrigen Kosten, hoher Transparenz und breiter Diversifikation.

- Ein langfristiger Anlagehorizont ersetzt kurzfristiges Markttiming.

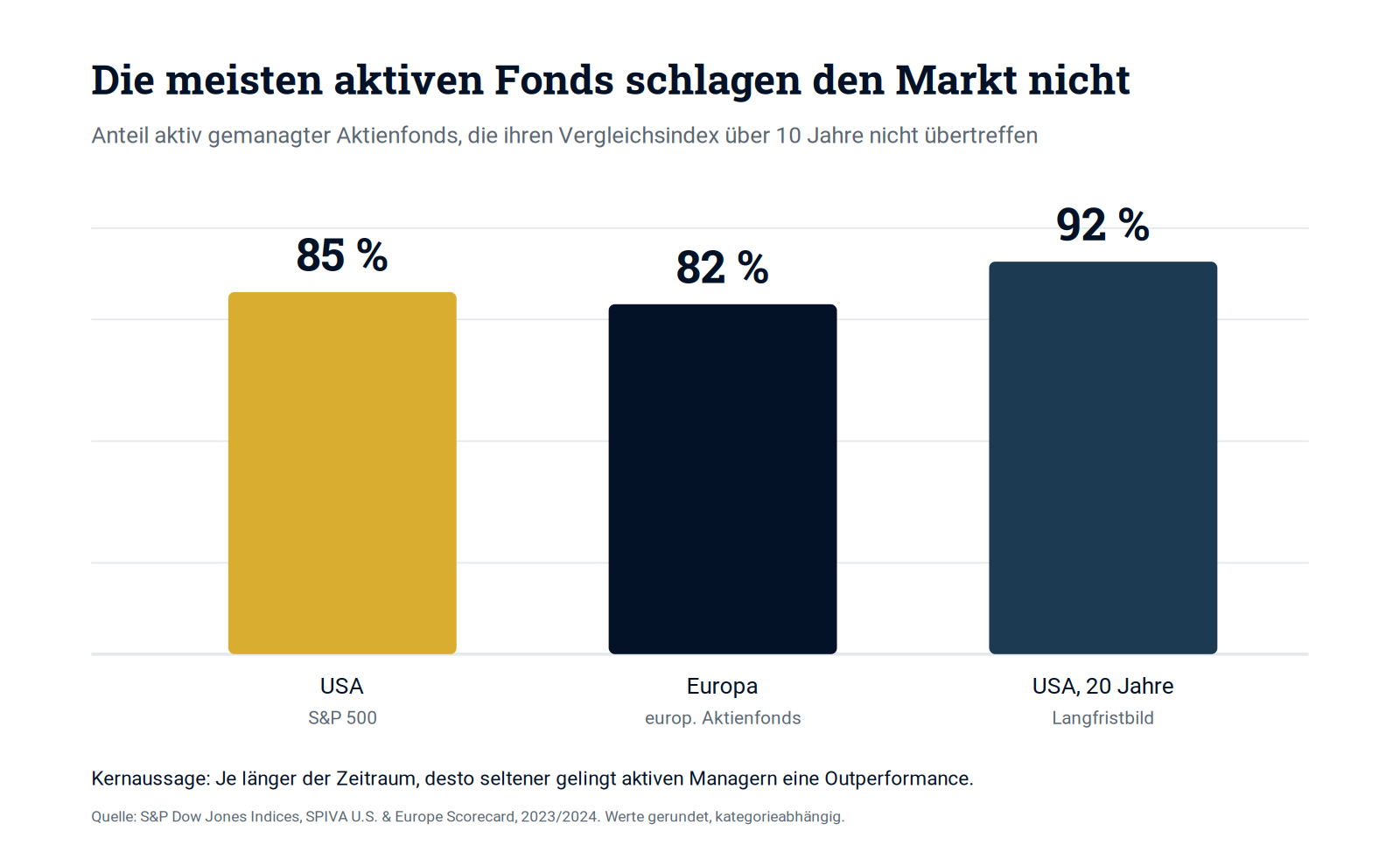

Die empirischen Belege sind deutlich. Laut der SPIVA-Auswertungen von S&P Dow Jones Indices schlagen über zehn Jahre je nach Markt über 80 Prozent der aktiven Aktienfondsmanager ihren Vergleichsindex nicht. Über noch längere Zeiträume steigt dieser Anteil weiter.

Kapitel 05

3. Faktor-Investing: systematische Renditetreiber nutzen

Während klassische Indexfonds den Gesamtmarkt abbilden, fokussiert Faktor-Investing auf bestimmte, empirisch nachgewiesene Renditetreiber. Zu den wichtigsten Faktoren gehören:

- Value: Günstig bewertete Unternehmen lieferten langfristig überdurchschnittliche Renditen.

- Size: Kleinere Unternehmen (Small Caps) wuchsen historisch oft stärker als große Konzerne.

- Momentum: Aktien mit positiver Kursdynamik entwickelten sich tendenziell weiter gut.

- Quality: Finanzstarke und stabile Unternehmen zeigen oft konstante Erträge.

- Low Volatility: Titel mit geringer Schwankung erzielten häufig ein besseres Risiko-Ertrags-Verhältnis.

Die Forscher Eugene Fama und Kenneth French (1992, 2014) belegten empirisch, dass Value- und Size-Faktoren in den USA über Jahrzehnte signifikante Mehrerträge lieferten. In der Praxis lässt sich dieser Ansatz über Multi-Faktor-ETFs umsetzen, die verschiedene Renditequellen kombinieren. Wichtig ist die Geduld: Faktorprämien schwanken über die Zeit und zahlen sich erst über lange Zeiträume aus.

Kapitel 06

4. Behavioral Finance: emotionale Fehlentscheidungen vermeiden

Die Verhaltensökonomie zeigt, dass Anleger oft irrational handeln. Emotionen, Angst und Gier führen zu Fehlentscheidungen, insbesondere in Phasen starker Marktbewegungen. Zu den häufigsten Behavioral-Finance-Anlagefehlern zählen:

- Herdentrieb: Investieren, weil alle anderen es tun.

- Verlustaversion: Überreaktion auf Verluste.

- Selbstüberschätzung: Überschätzung der eigenen Fähigkeiten.

- Home Bias: Übergewichtung des Heimatmarktes.

Die Dalbar-Studien zeigen über lange Zeiträume, dass Privatanleger im Durchschnitt mehrere Prozentpunkte Rendite pro Jahr weniger erzielen als der Markt, hauptsächlich durch falsches Timing und emotionale Verkäufe. Über 30 Jahre summiert sich dieser Abstand auf eine erhebliche Lücke im Endvermögen. Eine disziplinierte Anlagestrategie hilft, diese psychologischen Fallen zu vermeiden. Automatisierte Sparpläne, periodisches Rebalancing und klare Anlageziele sind dabei die zentralen Werkzeuge.

Kapitel 07

5. Buy-and-Hold: Zeit schlägt Timing

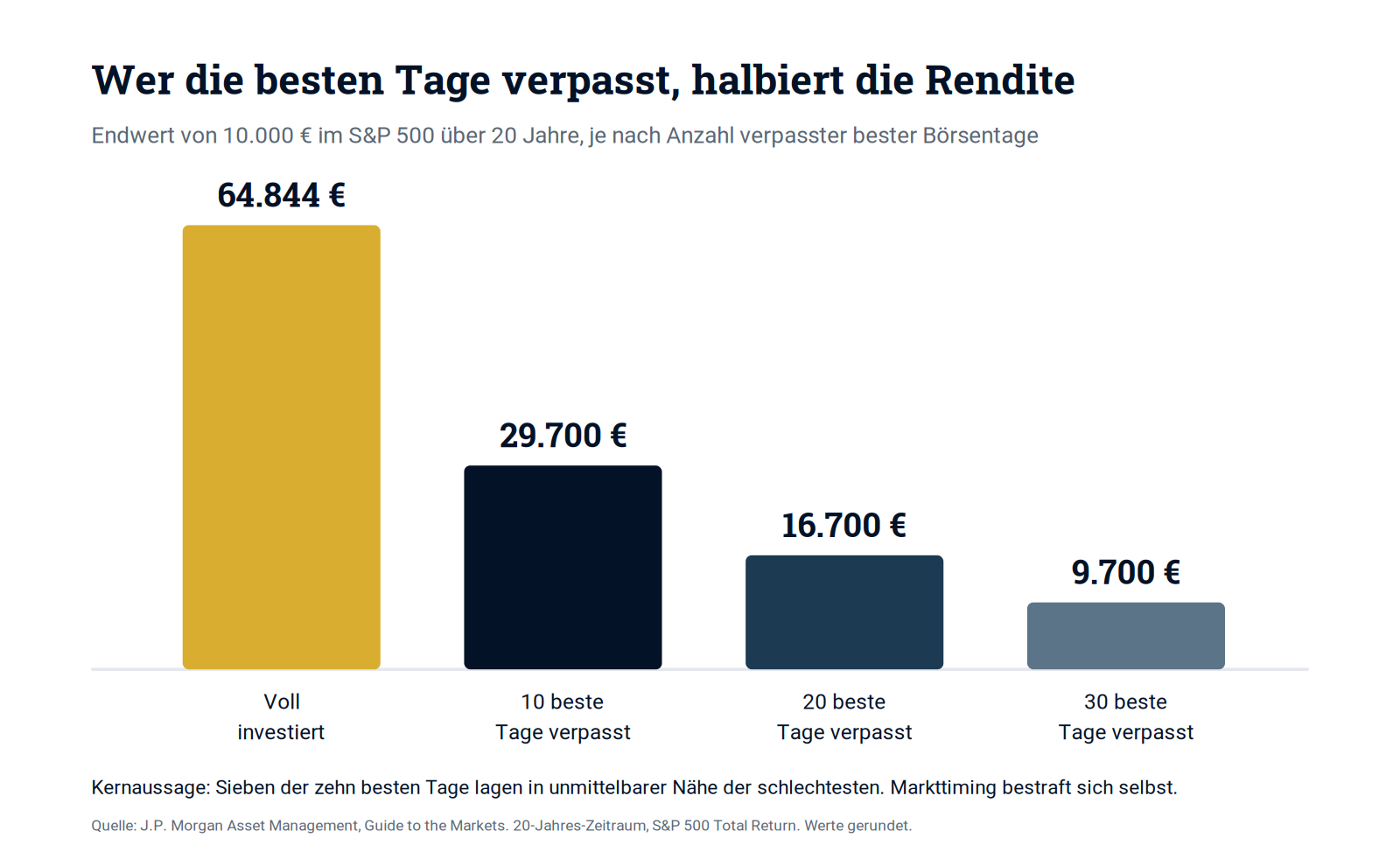

Langfristiges, diszipliniertes Investieren hat sich als wirksamste Strategie für den Vermögensaufbau erwiesen. Häufiges Umschichten verursacht Kosten, erhöht Risiken und führt selten zu besseren Ergebnissen. Eine Auswertung von J.P. Morgan Asset Management verdeutlicht das eindrücklich: Wer über einen Zeitraum von 20 Jahren nur die zehn besten Börsentage verpasste, erzielte ungefähr die Hälfte weniger Endvermögen als ein Anleger, der durchgehend investiert blieb.

Der Grund: Die besten und schlechtesten Tage liegen oft dicht beieinander. Sieben der zehn besten Tage traten in unmittelbarer Nähe der zehn schlechtesten auf. Wer aus Angst verkauft, verpasst regelmäßig die Erholung.

Dies unterstreicht die Bedeutung von Geduld und Disziplin für den langfristigen Vermögensaufbau. Der wichtigste Erfolgsfaktor ist die Zeit im Markt, nicht das Timing des Marktes.

Kapitel 08

Fazit: Wissenschaft schlägt Bauchgefühl

Die Forschung ist eindeutig: Rationales, datenbasiertes Investieren führt langfristig zu überlegenen Ergebnissen. Ein Portfolio, das auf Diversifikation, passivem Investieren mit ETFs, Faktorstrategien und Verhaltensdisziplin aufbaut, bietet gute Voraussetzungen für nachhaltigen Vermögensaufbau. Eine wissenschaftlich fundierte Anlagestrategie ist kein kurzfristiger Trend, sondern eine systematische Methode, die auf Jahrzehnten empirischer Evidenz und mehreren Nobelpreisen beruht. Erfolg entsteht nicht durch Spekulation, sondern durch Strategie, Geduld und Konsequenz.

Kapitel 09

Häufige Fragen (FAQ)

Was bedeutet eine wissenschaftlich fundierte Anlagestrategie?

Sie beruht auf empirisch überprüften Erkenntnissen der Finanzwissenschaft statt auf Bauchgefühl, Medienberichten oder kurzfristigen Trends. Entscheidungen folgen Daten, Modellen und Forschung. Ziel ist ein langfristig stabiler Vermögensaufbau mit nachvollziehbaren Regeln.

Warum schlagen die meisten aktiven Fonds den Markt nicht?

Märkte preisen verfügbare Informationen schnell ein, sodass dauerhafte Überrenditen statistisch unwahrscheinlich werden. Hinzu kommen höhere Kosten aktiver Fonds. Über zehn Jahre und länger liegt der Anteil der aktiven Aktienfonds, die ihren Index nicht schlagen, je nach Markt bei über 80 Prozent.

Was ist passives Investieren mit ETFs?

Beim passiven Investieren mit ETFs bilden Sie einen Index wie den MSCI World oder S&P 500 nahezu eins zu eins ab. Sie partizipieren an der durchschnittlichen Marktentwicklung zu sehr niedrigen Kosten. Das ersetzt teures, selten erfolgreiches Stockpicking.

Wie funktioniert Diversifikation im Portfolio?

Diversifikation verteilt das Kapital über verschiedene Anlageklassen, Regionen und Branchen, die unterschiedlich auf Marktphasen reagieren. Dadurch sinkt das Schwankungsrisiko bei vergleichbarer Renditeerwartung. Je breiter die Streuung, desto stabiler der Ertrag über Konjunkturzyklen.

Was ist die Moderne Portfoliotheorie?

Die von Harry Markowitz 1952 begründete Moderne Portfoliotheorie zeigt, dass nicht das einzelne Wertpapier entscheidend ist, sondern das Zusammenspiel unterschiedlich korrelierter Anlagen. Ein gut kombiniertes Portfolio erzielt bei gleichem Risiko eine höhere erwartete Rendite.

Was besagt die Effizienzmarkthypothese?

Die Effizienzmarkthypothese von Eugene Fama besagt, dass Finanzmärkte alle verfügbaren Informationen schnell und vollständig in die Kurse einpreisen. Systematische Überrenditen durch aktives Management sind daher kaum dauerhaft möglich.

Was ist Faktor-Investing?

Faktor-Investing nutzt gezielt empirisch nachgewiesene Renditetreiber wie Value, Size, Momentum, Quality und Low Volatility. Diese Faktoren haben langfristig in vielen Märkten Mehrerträge gegenüber dem Gesamtmarkt geliefert. In der Praxis wird der Ansatz über Multi-Faktor-ETFs umgesetzt.

Welche Faktoren sind wissenschaftlich am besten belegt?

Am breitesten belegt sind die von Fama und French untersuchten Faktoren Value und Size. Hinzu kommen Momentum, Quality und Low Volatility. Wichtig ist, dass Faktorprämien über lange Zeiträume schwanken und Geduld erfordern.

Was ist Behavioral Finance?

Behavioral Finance untersucht, warum Anleger häufig irrational handeln und welche psychologischen Muster ihre Entscheidungen prägen. Emotionen wie Angst und Gier führen besonders in turbulenten Phasen zu Fehlentscheidungen.

Welche typischen Anlagefehler nennt die Verhaltensökonomie?

Häufige Muster sind Herdentrieb, Verlustaversion, Selbstüberschätzung und der Home Bias, also die Übergewichtung des Heimatmarktes. Diese Fehler führen oft zu schlechtem Timing und emotionalen Verkäufen. Studien zeigen, dass Privatanleger dadurch im Schnitt mehrere Prozentpunkte Rendite pro Jahr verlieren.

Wie vermeide ich emotionale Fehlentscheidungen?

Helfen vor allem feste Regeln: automatisierte Sparpläne, periodisches Rebalancing und eine klar definierte Anlagestrategie. Diese Disziplin nimmt Emotionen aus dem Spiel.

Was bedeutet Buy-and-Hold?

Buy-and-Hold steht für langfristiges, diszipliniertes Halten eines breit gestreuten Portfolios statt häufigem Umschichten. Es senkt Kosten und vermeidet Fehler durch Markttiming. Der wichtigste Erfolgsfaktor ist die Zeit im Markt, nicht das Timing des Marktes.

Warum ist Markttiming so riskant?

Die besten und schlechtesten Börsentage liegen oft dicht beieinander. Wer aussteigt, um Verluste zu vermeiden, verpasst regelmäßig die anschließende Erholung. Schon das Verpassen der zehn besten Tage über 20 Jahre kann die Rendite ungefähr halbieren.

Wie wichtig sind Kosten bei der Geldanlage?

Kosten gelten als einer der verlässlichsten Indikatoren für die künftige Fondsrendite. Jeder Prozentpunkt an Gebühren schmälert den Ertrag direkt und über die Jahre durch den Zinseszinseffekt erheblich. Niedrige Kosten sind deshalb ein zentraler Baustein.

Was ist Rebalancing?

Rebalancing bedeutet, die ursprüngliche Aufteilung des Portfolios in regelmäßigen Abständen wiederherzustellen. Stark gestiegene Positionen werden reduziert, zurückgebliebene aufgestockt. Das hält das Risikoprofil konstant und wirkt antizyklisch.

Eignet sich diese Strategie auch für vermögende Angestellte?

Ja. Gerade für vermögende Angestellte mit langem Anlagehorizont ist ein regelbasierter, kosteneffizienter Ansatz für den langfristigen Vermögensaufbau sinnvoll. Diversifikation, passives Investieren und Disziplin lassen sich unabhängig von der Anlagesumme umsetzen.

Wie viel Rendite kann ich realistisch erwarten?

Seriöse Renditeerwartungen lassen sich nicht garantieren und hängen von Anlageklasse, Zeitraum und Marktphase ab. Historisch haben breit gestreute Aktienportfolios über lange Zeiträume solide reale Renditen erzielt, jedoch mit erheblichen zwischenzeitlichen Schwankungen.

Welche Rolle spielt der Anlagehorizont?

Der Anlagehorizont entscheidet maßgeblich über die sinnvolle Strategie und die Aktienquote. Je länger der Horizont, desto besser lassen sich zwischenzeitliche Kursrückgänge aussitzen. Für kurzfristig benötigtes Geld ist eine hohe Aktienquote dagegen ungeeignet.

Ist wissenschaftlich fundiertes Investieren ein kurzfristiger Trend?

Nein. Der Ansatz beruht auf jahrzehntelanger empirischer Forschung und mehreren Nobelpreisen. Er ist eine systematische Methode mit nachvollziehbaren Prinzipien, kein Modethema.

Wie unterstützt Wasner Consulting bei der Geldanlage?

Wasner Consulting entwickelt auf Basis moderner Finanzforschung individuelle ETF- und Investmentstrategien für vermögende Angestellte, Selbständige und Unternehmer. Die Beratung erfolgt bundesweit, telefonisch und online. Im Mittelpunkt stehen ein langfristiger, rationaler und steuerlich durchdachter Vermögensaufbau.