Kapitel 01

Einleitung

Der Schritt in die private Krankenversicherung ist eine der weitreichendsten finanziellen Entscheidungen im Leben. Anders als beim Stromtarif lässt sich ein PKV-Vertrag nicht beliebig kündigen und neu abschließen, denn mit dem Alter steigt das Gesundheitsrisiko und damit die Hürde für einen Neuabschluss. Ein durchdachter PKV-Beratungsprozess ist deshalb kein Luxus, sondern die Grundlage für eine Entscheidung, die Sie über Jahrzehnte trägt. Bei Wasner Consulting folgt diese Beratung einem klaren Ablauf in sechs Phasen, der Sie als unabhängiger Versicherungsmakler von der ersten Frage bis zur lebenslangen Betreuung begleitet.

Dieser Artikel zeigt Ihnen transparent, was Sie in jeder Phase erwartet. So wissen Sie vorab genau, worauf Sie sich einlassen, und können einschätzen, ob die Zusammenarbeit zu Ihnen passt.

Kapitel 02

Warum ein strukturierter Prozess entscheidend ist

In der privaten Krankenversicherung gilt das Prinzip der individuellen Risikoprüfung. Der Versicherer kalkuliert Ihren Beitrag und Ihre Annahme anhand Ihres Gesundheitszustands beim Antrag. Ein einzelner Fehler in dieser Phase, etwa eine ungenaue Angabe oder ein voreiliger Antrag, kann zu einem Risikozuschlag, einem Leistungsausschluss oder im schlimmsten Fall zur Ablehnung führen. Eine Ablehnung wird zudem in branchenweiten Auskunftssystemen vermerkt und erschwert spätere Anträge bei anderen Gesellschaften.

Genau hier setzt ein professioneller Ablauf an. Er trennt die einzelnen Schritte sauber voneinander, sichert Ihre Gesundheitsdaten und sorgt dafür, dass am Ende nicht der billigste, sondern der für Sie passende Tarif steht. Die folgenden sechs Phasen bilden diesen Ablauf vollständig ab.

Kapitel 03

Phase 1: Erstgespräch und Kennenlernen

Am Anfang steht kein Verkaufsgespräch, sondern ein Kennenlernen. Im Erstgespräch, telefonisch, per Video oder vor Ort, geht es zunächst darum, ob die Chemie und die gegenseitige Passung stimmen. Sie lernen mich und meine Arbeitsweise kennen, und ich verschaffe mir ein erstes Bild Ihrer Situation.

Typische Fragen in dieser Phase sind:

- In welcher beruflichen Situation befinden Sie sich aktuell (angestellt, selbstständig, verbeamtet, Student)?

- Was hat Sie zur privaten Krankenversicherung gebracht, und welche Erwartungen haben Sie?

- Gibt es bereits Vorerfahrungen oder konkrete Tarifvorstellungen?

- Wie sieht Ihre familiäre und gesundheitliche Ausgangslage grob aus?

Wichtig: In diesem Gespräch fallen noch keine detaillierten Gesundheitsangaben. Es geht um Orientierung und Vertrauen. Sie entscheiden danach in Ruhe, ob Sie weitermachen möchten. Die Beratung ist für Sie kostenfrei, da ich als Makler über die übliche Courtage des Versicherers vergütet werde.

Kapitel 04

Phase 2: Genaues Klären der Anforderungen

Steht die Entscheidung für eine Zusammenarbeit, klären wir Ihre individuellen Anforderungen im Detail. Diese Phase ist die fachliche Grundlage für alles Weitere, denn ein PKV-Tarifvergleich ist nur dann sinnvoll, wenn klar ist, was der Tarif überhaupt leisten soll.

Wir arbeiten gemeinsam heraus:

- Leistungswünsche: Wie wichtig sind Ihnen Chefarztbehandlung, Ein- oder Zweibettzimmer, Zahnersatz, Heilpraktiker oder Auslandsschutz?

- Beitragsstabilität: Wie soll der Tarif kalkuliert sein, damit der Beitrag auch im Alter tragbar bleibt? Hier spielen Alterungsrückstellungen und die Beitragshistorie des Versicherers eine zentrale Rolle.

- Lebensplanung: Planen Sie Familienzuwachs, eine Selbstständigkeit oder einen Wohnortwechsel? Solche Faktoren beeinflussen die Tarifwahl erheblich.

- Budget und Selbstbehalt: Welcher monatliche Beitrag ist realistisch, und welcher Selbstbehalt passt zu Ihrer finanziellen Situation?

Das Ergebnis dieser Phase ist ein klares Anforderungsprofil. Es hält fest, welche Leistungen für Sie unverzichtbar sind und wo Spielraum besteht. Dieses Profil bildet die Messlatte für die spätere Tarifanalyse.

Kapitel 05

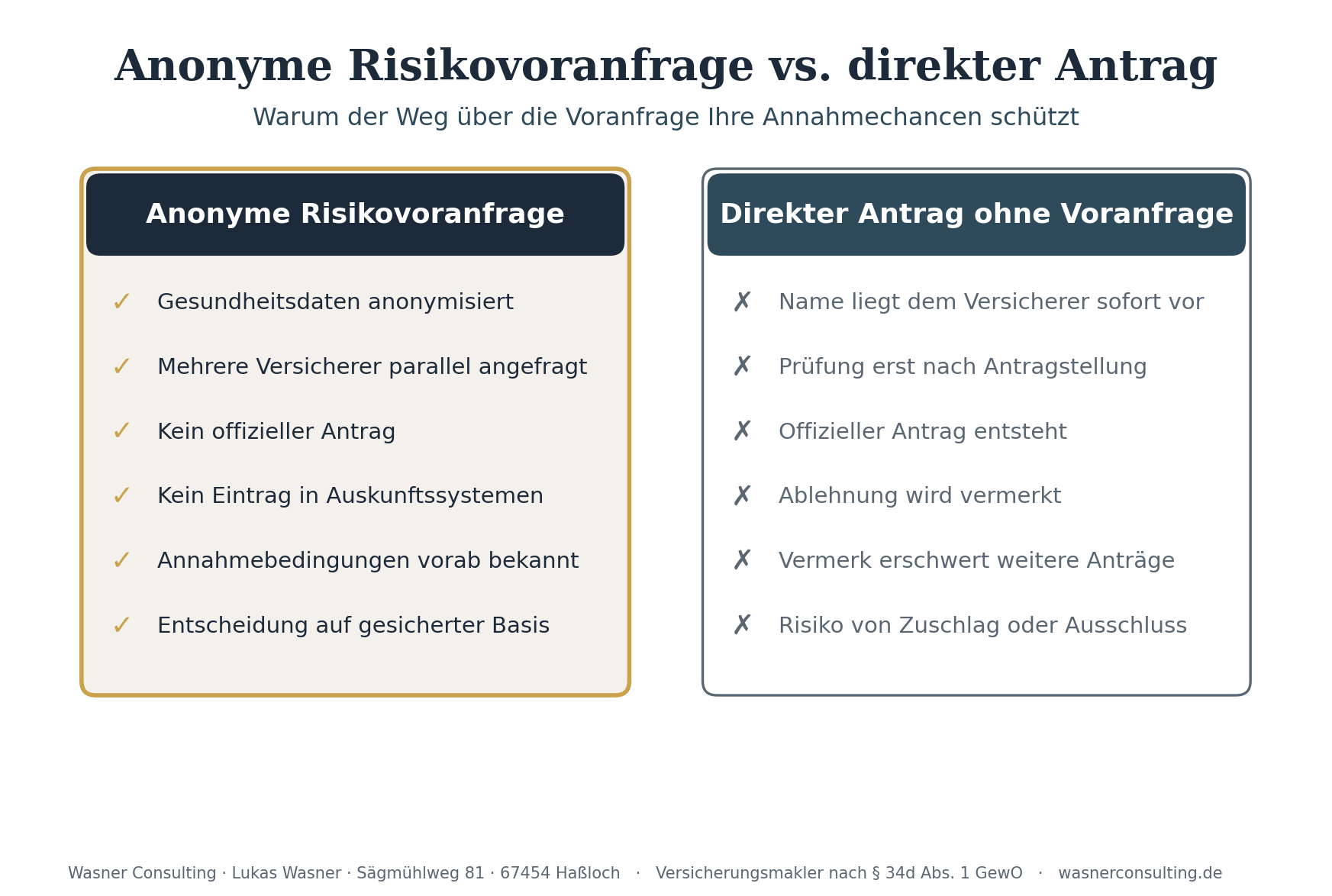

Phase 3: Anonyme Risikovoranfrage — das Herzstück

Die anonyme Risikovoranfrage ist der zentrale Schritt, der eine seriöse von einer oberflächlichen Beratung unterscheidet. Hier wird Ihr Gesundheitszustand geprüft, ohne dass Ihr Name bei den Versicherern auftaucht.

Wie sie funktioniert: Zunächst erfassen wir Ihre Gesundheitshistorie sorgfältig und vollständig, idealerweise gestützt auf Ihre Patientenakte oder eine Auskunft Ihrer Krankenkasse. Diese Angaben übermittle ich anschließend anonymisiert an mehrere infrage kommende Versicherer. Die Gesellschaften prüfen die Angaben und teilen mit, ob sie Sie aufnehmen würden, und falls ja, zu welchen Bedingungen: zum Normaltarif, mit Risikozuschlag oder mit Leistungsausschluss.

Warum dieser Schritt so wertvoll ist: Es entsteht kein offizieller Antrag und damit kein Eintrag in den Auskunftssystemen der Versicherer. Stellen Sie dagegen direkt mehrere Anträge und werden abgelehnt, ist dieser Vermerk hinderlich für jeden weiteren Versuch. Die anonyme Risikovoranfrage schützt Sie genau davor.

Gleichzeitig schaffen wir Planungssicherheit. Sie wissen vor jedem verbindlichen Schritt, welche Versicherer Sie zu welchen Konditionen annehmen. Erst auf dieser gesicherten Basis treffen wir die Tarifentscheidung. Das ist der Grund, warum diese Phase das Herzstück des gesamten PKV-Beratungsprozesses bildet.

Kapitel 06

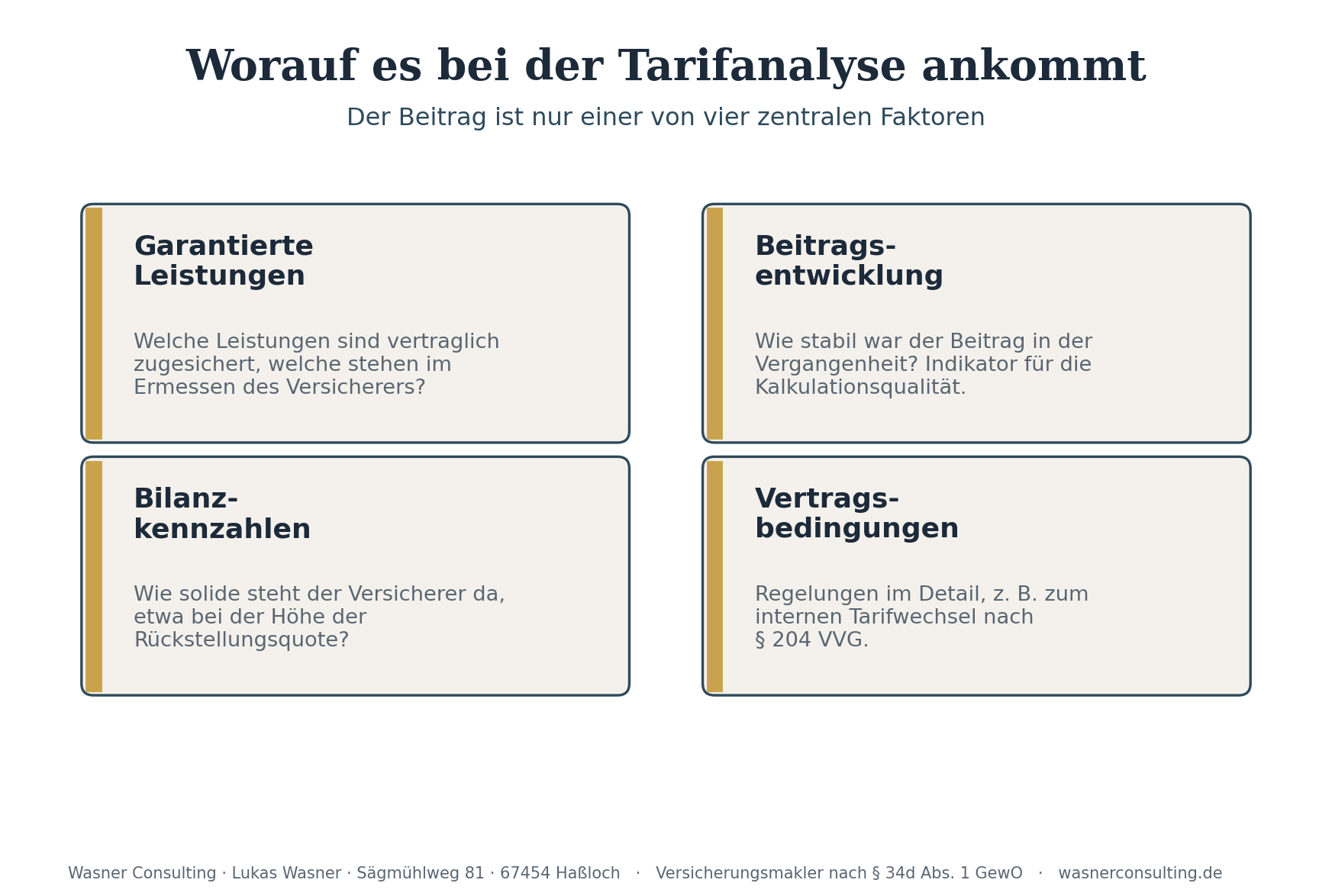

Phase 4: Ergebnisbesprechung und Tarifanalyse

Liegen die Rückmeldungen der Versicherer vor, besprechen wir sie gemeinsam und führen den eigentlichen PKV-Tarifvergleich durch. Jetzt treffen Anforderungsprofil aus Phase 2 und die realen Annahmebedingungen aus Phase 3 aufeinander.

In der Tarifanalyse betrachten wir nicht nur den Beitrag, sondern vor allem die Substanz des Tarifs:

- Garantierte Leistungen versus Leistungen, die im Ermessen des Versicherers stehen

- Beitragsentwicklung der Vergangenheit als Indikator für die Kalkulationsqualität

- Bilanzkennzahlen des Versicherers, etwa die Höhe der Rückstellungsquote

- Vertragsbedingungen im Detail, beispielsweise Regelungen zum Tarifwechsel nach § 204 VVG

Ich leite daraus eine begründete Empfehlung ab und erkläre Ihnen nachvollziehbar, warum ein Tarif besser zu Ihrem Profil passt als ein anderer. Die Entscheidung treffen Sie, ich liefere die fachliche Grundlage. Diese Beratung dokumentiere ich gemäß meiner gesetzlichen Pflicht nach § 61 VVG, sodass die Empfehlung jederzeit transparent und nachvollziehbar bleibt.

Kapitel 07

Phase 5: Abschluss

Haben Sie sich für einen Tarif entschieden, begleite ich den Antragsprozess. Da die Annahmebedingungen durch die anonyme Risikovoranfrage bereits bekannt sind, ist dieser Schritt planbar und frei von bösen Überraschungen.

Konkret bedeutet das:

- gemeinsame, sorgfältige Beantwortung der Gesundheitsfragen im Antrag

- Klärung des gewünschten Versicherungsbeginns und etwaiger Kündigungsfristen beim bisherigen Versicherer

- Prüfung des Versicherungsscheins (Police) auf Übereinstimmung mit dem Vereinbarten

Gerade beim PKV-Wechsel achte ich darauf, dass keine Versicherungslücke entsteht und alle Fristen eingehalten werden. Sie unterschreiben erst, wenn alles geklärt ist.

Kapitel 08

Phase 6: Dauerhafte Betreuung

Mit dem Vertragsabschluss endet die Zusammenarbeit nicht, sie beginnt erst richtig. Eine private Krankenversicherung begleitet Sie über Jahrzehnte, und in dieser Zeit ändern sich Lebensumstände, Tarife und gesetzliche Rahmenbedingungen.

Als Ihr dauerhafter Ansprechpartner unterstütze ich Sie bei:

- Beitragsoptimierung durch internen Tarifwechsel nach § 204 VVG, ohne Verlust der Alterungsrückstellungen

- Leistungsfragen und Unterstützung bei der Erstattung im Streitfall

- Anpassungen bei veränderten Lebenssituationen, etwa Familienzuwachs, Selbstständigkeit oder Ruhestand

- regelmäßiger Überprüfung, ob Ihr Tarif noch zu Ihren Bedürfnissen und Ihrem Budget passt

Diese langfristige, partnerschaftliche Betreuung ist der eigentliche Mehrwert eines unabhängigen Versicherungsmaklers gegenüber einem einmaligen Online-Abschluss.

Kapitel 09

Fazit

Ein guter PKV-Beratungsprozess ist kein Verkauf, sondern eine strukturierte Entscheidungshilfe. Die sechs Phasen, vom Kennenlernen über die anonyme Risikovoranfrage bis zur dauerhaften Betreuung, sorgen dafür, dass Sie in jedem Schritt wissen, woran Sie sind. So wird aus einer komplexen und langfristigen Entscheidung ein nachvollziehbarer, sicherer Weg. Wer diesen Ablauf einmal durchlaufen hat, versteht, warum die Sorgfalt am Anfang über Jahrzehnte hinweg den Unterschied macht.

Kapitel 10

Häufige Fragen (FAQ)

Was kostet die PKV-Beratung bei Wasner Consulting?

Die Beratung ist für Sie kostenfrei. Als unabhängiger Versicherungsmakler werde ich über die übliche Courtage des Versicherers vergütet, nicht durch ein gesondertes Honorar von Ihnen.

Wie lange dauert der gesamte PKV-Beratungsprozess?

Das hängt von Ihrer Situation ab, insbesondere von der Vollständigkeit Ihrer Gesundheitsunterlagen. In der Regel vergehen vom Erstgespräch bis zum Abschluss einige Wochen, da die anonyme Risikovoranfrage Rückmeldungen mehrerer Versicherer abwartet.

Was ist eine anonyme Risikovoranfrage genau?

Bei der anonymen Risikovoranfrage werden Ihre Gesundheitsangaben ohne Nennung Ihres Namens an mehrere Versicherer übermittelt. So erfahren Sie vorab, ob und zu welchen Konditionen Sie aufgenommen würden, ohne dass ein offizieller Antrag entsteht.

Warum ist die anonyme Risikovoranfrage so wichtig?

Sie verhindert einen Ablehnungsvermerk in den Auskunftssystemen der Versicherer. Ein solcher Vermerk würde spätere Anträge bei anderen Gesellschaften erschweren, weshalb dieser Schritt das Herzstück einer seriösen PKV-Beratung ist.

Was passiert, wenn ich direkt einen Antrag stelle und abgelehnt werde?

Eine Ablehnung wird branchenweit vermerkt und ist bei weiteren Anträgen hinderlich. Die anonyme Risikovoranfrage schützt Sie genau vor diesem Risiko, da kein offizieller Antrag entsteht.

Welche Unterlagen brauche ich für die Risikovoranfrage?

Hilfreich ist eine vollständige Übersicht Ihrer Gesundheitshistorie, idealerweise gestützt auf Ihre Patientenakte oder eine Auskunft Ihrer Krankenkasse. Je genauer die Angaben, desto verlässlicher die Rückmeldungen der Versicherer.

Kann ich mit jeder Vorerkrankung in die PKV?

Das lässt sich pauschal nicht beantworten, denn jeder Versicherer bewertet Risiken unterschiedlich. Genau deshalb fragen wir über die anonyme Risikovoranfrage mehrere Gesellschaften parallel an, um die für Sie beste Annahmebedingung zu finden.

Was bedeutet ein Risikozuschlag?

Ein Risikozuschlag ist ein Aufschlag auf den Beitrag, den ein Versicherer wegen eines erhöhten Gesundheitsrisikos verlangt. Die Höhe kann zwischen den Gesellschaften deutlich variieren, was der PKV-Tarifvergleich sichtbar macht.

Worauf kommt es bei einem guten PKV-Tarifvergleich an?

Nicht nur der Beitrag zählt, sondern vor allem garantierte Leistungen, die historische Beitragsentwicklung, Bilanzkennzahlen des Versicherers und die Vertragsbedingungen im Detail. Der günstigste Tarif ist selten der beste.

Was sind Alterungsrückstellungen?

Alterungsrückstellungen sind Beträge, die der Versicherer in jüngeren Jahren zurücklegt, um die im Alter steigenden Gesundheitskosten abzufedern. Sie sind ein zentraler Faktor für die Beitragsstabilität im Alter.

Kann ich später den Tarif innerhalb meiner PKV wechseln?

Ja, ein interner Tarifwechsel nach § 204 VVG ist möglich, ohne dass Sie Ihre angesparten Alterungsrückstellungen verlieren. Diese Option nutze ich in der dauerhaften Betreuung gezielt zur Beitragsoptimierung.

Was unterscheidet einen unabhängigen Versicherungsmakler von einem Vertreter?

Ein Versicherungsmakler ist nicht an eine einzelne Gesellschaft gebunden und vergleicht den Markt in Ihrem Interesse. Ein Vertreter vertritt dagegen die Produkte eines bestimmten Versicherers.

Werde ich nach Vertragsabschluss allein gelassen?

Nein. Die dauerhafte Betreuung ist der Kern der Zusammenarbeit, etwa bei Leistungsfragen, Beitragsoptimierung und Anpassungen an neue Lebenssituationen.

Hilft Wasner Consulting auch beim Streit mit dem Versicherer über Erstattungen?

Ja, bei Leistungsfragen und im Erstattungsstreit unterstütze ich Sie als Ihr Ansprechpartner gegenüber dem Versicherer. Das gehört zur laufenden Betreuung dazu.

Ist ein PKV-Wechsel von einem Versicherer zum anderen sinnvoll?

Ein Wechsel kann sinnvoll sein, ist aber genau zu prüfen, da bei einem Versichererwechsel Alterungsrückstellungen teilweise verloren gehen und eine erneute Gesundheitsprüfung ansteht. Häufig ist ein interner Tarifwechsel die bessere Lösung.

Für wen lohnt sich die private Krankenversicherung überhaupt?

Die PKV kommt vor allem für Selbstständige, Beamte und Angestellte über der Versicherungspflichtgrenze infrage. Ob sie für Sie passt, klären wir in den ersten beiden Phasen des Beratungsprozesses.

Was passiert im Erstgespräch?

Das Erstgespräch dient dem Kennenlernen und der Klärung Ihrer Ausgangssituation. Detaillierte Gesundheitsangaben fallen hier noch nicht, es geht um Orientierung und gegenseitiges Vertrauen.

Muss ich mich nach dem Erstgespräch sofort entscheiden?

Nein. Sie entscheiden in Ruhe und ohne Druck, ob Sie die Zusammenarbeit fortsetzen möchten.

Wie wird die Beratung dokumentiert?

Die Beratung und meine Empfehlung dokumentiere ich gemäß § 61 VVG. So bleibt für Sie jederzeit transparent und nachvollziehbar, warum ein bestimmter Tarif empfohlen wurde.

Berät Wasner Consulting nur vor Ort?

Nein, die Beratung erfolgt bundesweit, telefonisch, online und auf Wunsch auch vor Ort. So lässt sich der PKV-Beratungsprozess flexibel an Ihre Situation anpassen.