Kapitel 01

Einleitung

Die Absicherung im Krankheitsfall funktioniert bei Beamten grundlegend anders als bei Angestellten. Statt eines Arbeitgeberzuschusses zum Versicherungsbeitrag erstattet der Dienstherr einen festen Anteil der tatsächlichen Krankheitskosten. Diese Fürsorgeleistung heißt Beihilfe. Wer als Beamter die Krankenversicherung richtig aufsetzen will, muss die Beihilfe als zusammenhängendes System verstehen: Die Beihilfe deckt einen Teil, den Rest übernimmt in der Regel eine private Krankenversicherung mit beihilfekonformem Tarif. Dieser Leitfaden erklärt Beihilfesätze, beihilfeberechtigte Personen, die Öffnungsaktion und die pauschale Beihilfe sowie die landesspezifischen Unterschiede.

Kapitel 02

Was ist die Beihilfe? Grundprinzip kurz erklärt

Die Beihilfe ist keine Krankenversicherung, sondern eine beamtenrechtliche Fürsorgeleistung des Dienstherrn. Rechtsgrundlage sind die Beihilfevorschriften des Bundes (Bundesbeihilfeverordnung) oder der jeweiligen Länder. Der Dienstherr erstattet einen festgelegten Prozentsatz der beihilfefähigen Aufwendungen. Den nicht erstatteten Teil, den Restkostenanteil, muss der Beamte selbst absichern, in der Praxis fast immer über einen beihilfekonformen Tarif.

Die Höhe des Anspruchs hängt ab vom beamtenrechtlichen Status, dem Familienstand, der Zahl der berücksichtigungsfähigen Kinder und vom jeweiligen Dienstherrn. Auch Ehepartner und Kinder können beihilfeberechtigt sein, wenn sie kein oder nur ein geringes eigenes Einkommen erzielen und keiner eigenen Versicherungspflicht unterliegen.

Kapitel 03

Wer ist beihilfeberechtigt?

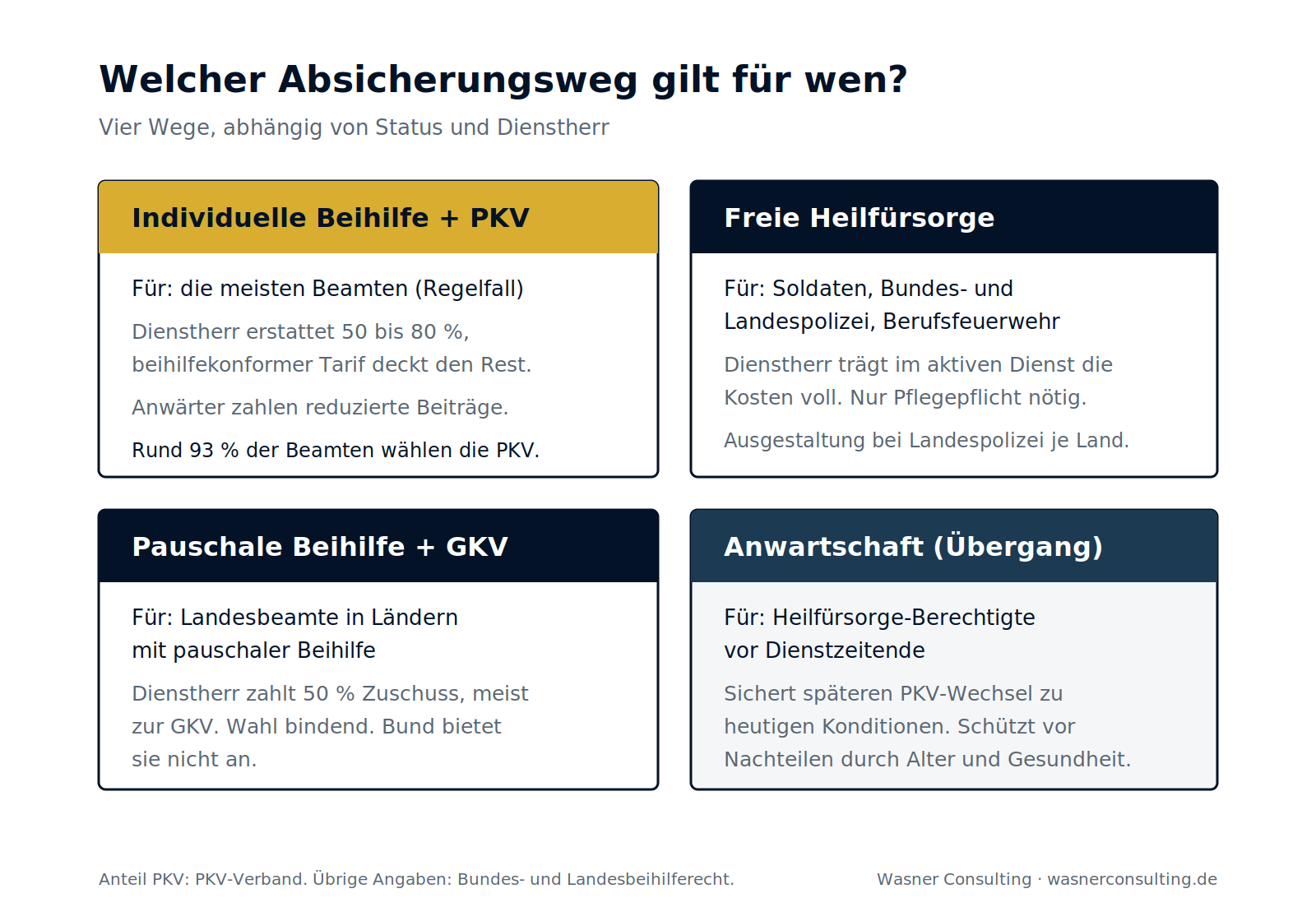

Anspruch auf Beihilfe haben grundsätzlich alle Beamten, unabhängig vom Beamtenverhältnis auf Widerruf, Probe, Zeit oder Lebenszeit. Das Gleiche gilt für Richter und Versorgungsempfänger sowie für weitere Gruppen wie Geistliche, soweit entsprechende Regelungen greifen. Ehepartner und Kinder können unter den genannten Voraussetzungen einbezogen werden.

Eine Besonderheit gilt bei Soldaten und Polizeibeamten: Während der aktiven Dienstzeit greift zunächst die freie Heilfürsorge. Erst danach erfolgt der Wechsel in das Beihilfesystem.

Kapitel 04

Beihilfesatz: Wie hoch ist die Erstattung?

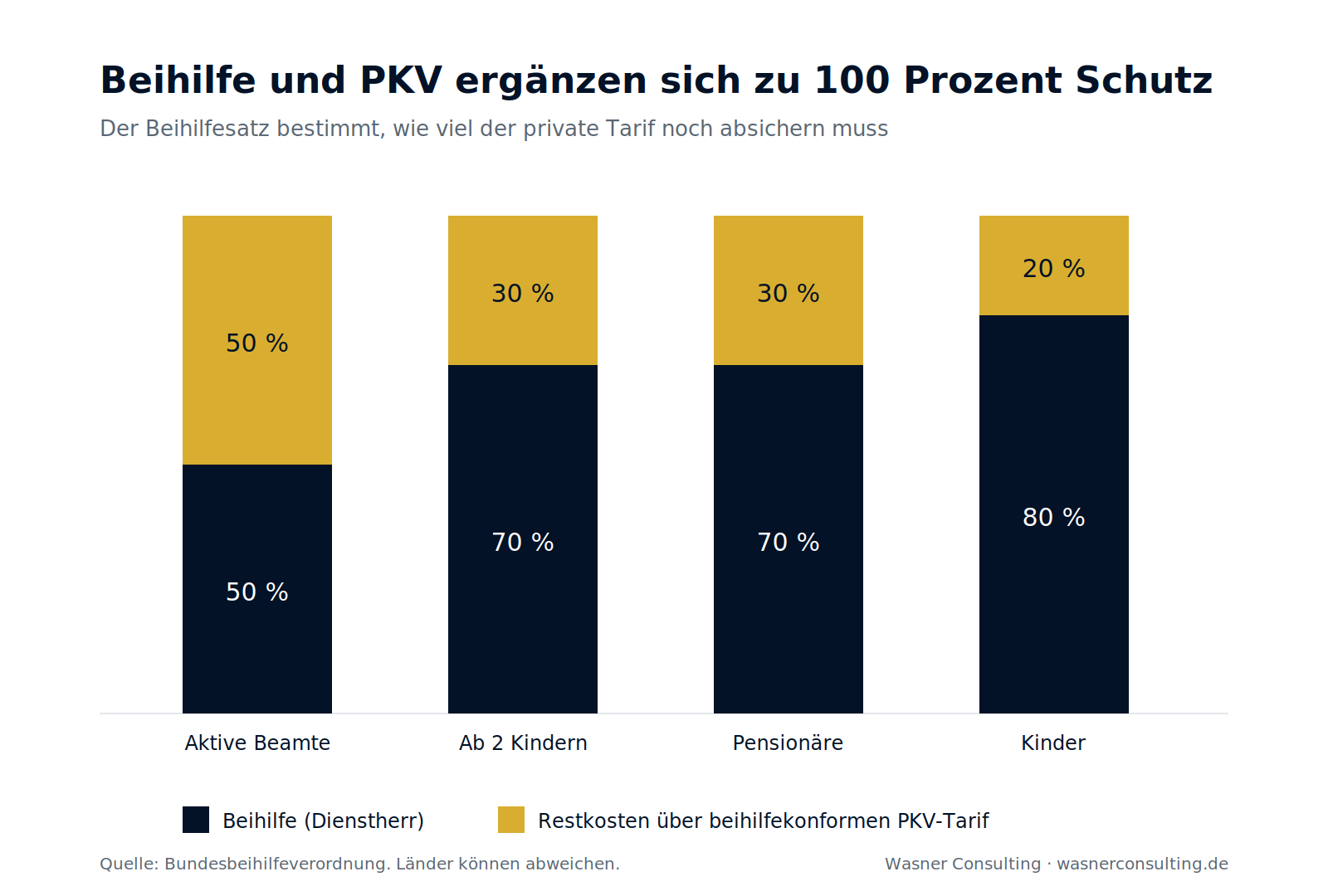

Der Beihilfesatz bestimmt, welcher Anteil der beihilfefähigen Kosten erstattet wird. Nach der Bundesbeihilfeverordnung gelten folgende Regelsätze:

- Aktive Beamte:50 Prozent

- Beamte mit mindestens zwei berücksichtigungsfähigen Kindern: 70 Prozent

- Versorgungsempfänger (Pensionäre): 70 Prozent

- Berücksichtigungsfähige Kinder:80 Prozent

Diese Sätze gelten nicht bundesweit einheitlich. Die Beihilfe ist föderal organisiert, weshalb einzelne Bundesländer abweichende Sätze, Eigenbeteiligungen oder zusätzliche Voraussetzungen vorsehen. Bayern, Hessen oder Sachsen haben teils eigene Regelungen, etwa zu Wahlleistungen im Krankenhaus oder pauschalen Beiträgen an den Dienstherrn. Vor Tarifabschluss sollte der konkrete Beihilfesatz daher immer anhand der zuständigen Beihilfevorschrift geprüft werden.

Kapitel 05

Private Krankenversicherung für Beamte als Regelfall

Weil die Beihilfe nur einen Teil der Kosten trägt, brauchen Beamte eine ergänzende Absicherung. Der Regelfall ist die private Krankenversicherung für Beamte mit einem beihilfekonformen Tarif, der genau auf den Beihilfesatz abgestimmt ist. Versichert wird nur der Restkostenanteil, also etwa 50 oder 30 Prozent. Ergänzend lassen sich Beihilfeergänzungstarife abschließen, die Lücken zwischen Beihilfe und tatsächlichem Bedarf schließen.

Gegenüber der gesetzlichen Krankenversicherung sind die Beiträge häufig niedriger, weil keine einkommensabhängige Beitragserhebung erfolgt und nicht der volle Versicherungsschutz finanziert werden muss. Der Leistungsumfang hängt allerdings stark vom gewählten Tarif ab. Hier lohnt der genaue Vergleich.

Beamte können sich grundsätzlich auch gesetzlich versichern. Dann tragen sie den Beitrag aber allein, da es keinen Arbeitgeberzuschuss gibt. Eine Ausnahme bildet die pauschale Beihilfe (siehe unten). Die gesetzliche Krankenversicherung lohnt sich für Beamte daher meist nur in Sonderfällen, etwa bei erheblichen Vorerkrankungen, sehr vielen Kindern oder besonderen Einkommenssituationen.

Kapitel 06

Anwärter und Referendare: günstige Einstiegstarife

Beamte auf Widerruf, also im Vorbereitungsdienst oder Referendariat, erhalten bereits Beihilfe und können sich privat versichern. Für diese Phase gibt es spezielle Anwärtertarife mit deutlich reduzierten Beiträgen bei vollem beihilfekonformem Leistungsumfang. Alterungsrückstellungen werden in dieser Zeit in der Regel noch nicht gebildet. Achtung bei Landesunterschieden: In einigen Ländern bleiben Rechtsreferendare während der Ausbildung gesetzlich versicherungspflichtig, was eine private Absicherung in dieser Phase ausschließt.

Kapitel 07

Öffnungsaktion PKV: Zugang trotz Vorerkrankungen

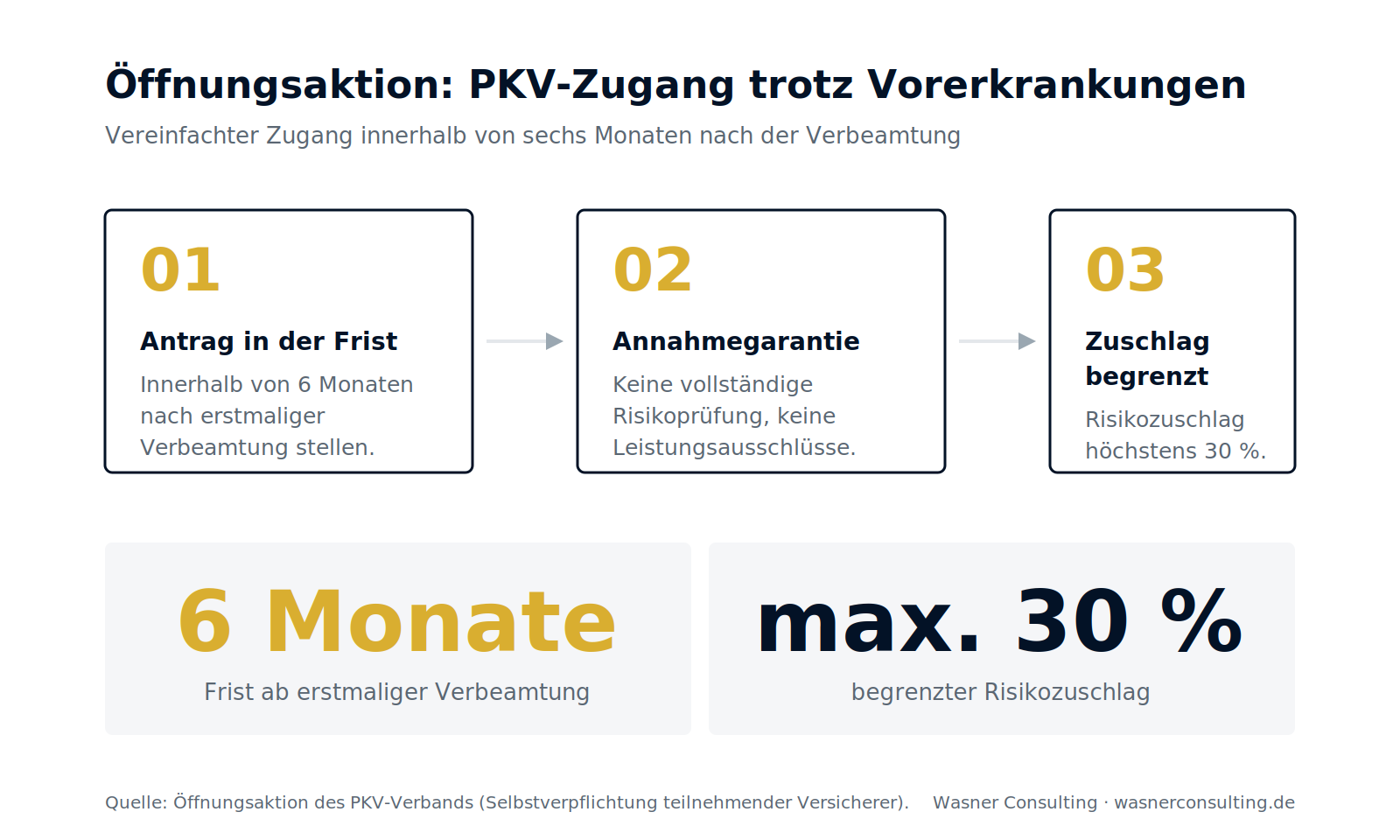

Für Beamte mit Vorerkrankungen ist die Öffnungsaktion PKV eine zentrale Sonderregelung. Sie sichert den Zugang zu einem beihilfekonformen Tarif auch dann, wenn aufgrund des Gesundheitszustands sonst eine Ablehnung oder erhebliche Leistungsausschlüsse drohen.

Im Rahmen der Öffnungsaktion gilt eine Annahmegarantie ohne vollständige Risikoprüfung. Der Risikozuschlag ist auf maximal 30 Prozent begrenzt, Leistungsausschlüsse sind nicht zulässig. Die Teilnahme ist fristgebunden und muss innerhalb von sechs Monaten nach erstmaliger Verbeamtung erfolgen. Unter bestimmten Voraussetzungen lassen sich auch beihilfeberechtigte Angehörige einbeziehen. Diese Bedingungen beruhen auf einer Selbstverpflichtung der teilnehmenden privaten Krankenversicherer.

Kapitel 08

Freie Heilfürsorge bei Polizei und Bundeswehr

Polizeibeamte und Soldaten erhalten während der aktiven Dienstzeit freie Heilfürsorge. Der Dienstherr übernimmt die Krankheitskosten vollständig, eine private Krankenversicherung ist in dieser Zeit nicht erforderlich. Vorgeschrieben bleibt jedoch die Pflegepflichtversicherung.

Mit dem Ende der aktiven Dienstzeit entfällt die freie Heilfürsorge, und die Betroffenen wechseln ins reguläre Beihilfesystem. Um Nachteile beim Eintrittsalter oder durch den Gesundheitszustand zu vermeiden, ist hier oft eine Anwartschaftsversicherung sinnvoll. Sie sichert die spätere Aufnahme zu heutigen Konditionen.

Kapitel 09

Pauschale Beihilfe als Alternative

Mehrere Bundesländer haben in den vergangenen Jahren die pauschale Beihilfe eingeführt, zuerst Hamburg 2018 („Hamburger Modell“). Inzwischen bieten sie unter anderem Hamburg, Bremen, Berlin, Brandenburg, Thüringen, Baden-Württemberg, Sachsen und Niedersachsen an. Der Bund und die übrigen Länder bieten sie bislang nicht an, weshalb etwa Bundesbeamte keinen Anspruch haben.

Bei der pauschalen Beihilfe zahlt der Dienstherr einen festen Zuschuss von in der Regel 50 Prozent zum Krankenversicherungsbeitrag, unabhängig davon, ob der Beamte gesetzlich oder privat versichert ist. Das System ähnelt dem Arbeitgeberzuschuss für Angestellte und wird meist zusammen mit der gesetzlichen Krankenversicherung gewählt.

Die Entscheidung für die pauschale Beihilfe ist meist bei erstmaliger Verbeamtung zu treffen und dauerhaft bindend; ein späterer Wechsel zurück zur individuellen Beihilfe ist in der Regel ausgeschlossen. Im Ruhestand kann das Modell zu höheren Belastungen führen, weil gesetzlich versicherte Pensionäre weiterhin Beiträge auf ihre gesamten Einkünfte zahlen. Die Wahl will daher langfristig durchgerechnet sein.

Kapitel 10

Leistungseinschränkungen und Besonderheiten

Die Beihilfe erstattet nur, was nach den jeweiligen Beihilfevorschriften beihilfefähig ist. In vielen Bereichen gelten Einschränkungen oder Höchstgrenzen, etwa bei Zahnersatz, Sehhilfen, bestimmten Hilfsmitteln, Wahlleistungen im Krankenhaus oder Leistungen im Ausland. Auch Eigenbeteiligungen, beispielsweise bei stationären Aufenthalten, sind je nach Bundesland möglich. Gerade wegen dieser Unterschiede muss der private Versicherungsschutz genau auf die Beihilfevorschriften abgestimmt sein. Nur so lassen sich Versorgungslücken vermeiden.

Kapitel 11

Fazit: Beihilfe richtig genutzt bedeutet starken Schutz

Die Beihilfe ist ein eigenständiges, komplexes Versorgungssystem. Richtig genutzt bietet sie Beamten erhebliche finanzielle Vorteile. Sie verlangt aber fundierte Kenntnis der rechtlichen Rahmenbedingungen, der landesspezifischen Besonderheiten und der Wechselwirkungen mit der privaten oder gesetzlichen Krankenversicherung. Fehlentscheidungen zeigen sich oft erst nach Jahren und lassen sich dann nur noch eingeschränkt korrigieren. Wer früh richtig plant, sichert sich einen leistungsstarken Schutz zu fairen Beiträgen.

Kapitel 12

Häufige Fragen (FAQ)

Was ist die Beihilfe für Beamte?

Die Beihilfe ist eine beamtenrechtliche Fürsorgeleistung des Dienstherrn, keine Krankenversicherung. Sie erstattet einen festen Prozentsatz der tatsächlich entstandenen, beihilfefähigen Krankheitskosten. Den Rest sichert der Beamte selbst ab, meist über eine private Krankenversicherung.

Wie hoch ist der Beihilfesatz?

Nach der Bundesbeihilfeverordnung erhalten aktive Beamte 50 Prozent, Versorgungsempfänger und Beamte mit mindestens zwei berücksichtigungsfähigen Kindern 70 Prozent und Kinder 80 Prozent. Die Länder können hiervon abweichen, weshalb der konkrete Satz immer anhand der zuständigen Beihilfevorschrift zu prüfen ist.

Brauche ich als Beamter zwingend eine private Krankenversicherung?

Nein, aber sie ist der Regelfall. Da die Beihilfe nur einen Teil der Kosten deckt, brauchen Sie eine Absicherung für den Restkostenanteil. Ein beihilfekonformer Tarif der privaten Krankenversicherung für Beamte ist genau darauf abgestimmt.

Was bedeutet beihilfekonformer Tarif?

Ein beihilfekonformer Tarif versichert genau den Anteil der Kosten, den die Beihilfe nicht übernimmt. Bei einem Beihilfesatz von 50 Prozent deckt der Tarif also die restlichen 50 Prozent ab. So entsteht zusammen ein vollständiger Schutz.

Kann ich mich als Beamter auch gesetzlich versichern?

Ja, grundsätzlich schon. Allerdings tragen Sie den Beitrag allein, da es keinen Arbeitgeberzuschuss gibt. Ohne pauschale Beihilfe lohnt sich die gesetzliche Krankenversicherung für Beamte meist nur in Sonderfällen.

Was ist die pauschale Beihilfe und welche Länder bieten sie an?

Bei der pauschalen Beihilfe zahlt der Dienstherr einen festen Zuschuss zum Krankenversicherungsbeitrag, unabhängig davon, ob Sie gesetzlich oder privat versichert sind. Eingeführt haben sie unter anderem Hamburg, Bremen, Berlin, Brandenburg, Thüringen, Baden-Württemberg, Sachsen und Niedersachsen. Der Bund bietet sie nicht an.

Ist die Entscheidung für die pauschale Beihilfe bindend?

In der Regel ja. Die Wahl ist meist bei erstmaliger Verbeamtung zu treffen und dauerhaft bindend. Gerade im Ruhestand kann das Modell zu höheren Belastungen führen, deshalb sollte es vorher langfristig durchgerechnet werden.

Wer ist neben dem Beamten noch beihilfeberechtigt?

Auch Ehepartner und Kinder können beihilfeberechtigt sein, sofern sie kein oder nur ein geringes eigenes Einkommen erzielen und keiner eigenen Versicherungspflicht unterliegen. Die genauen Voraussetzungen ergeben sich aus der jeweiligen Beihilfevorschrift.

Welcher Beihilfesatz gilt für Kinder?

Für berücksichtigungsfähige Kinder liegt der Beihilfesatz nach Bundesrecht in der Regel bei 80 Prozent. Der private Tarif für das Kind muss dann nur die restlichen 20 Prozent absichern, was die Beiträge gering hält.

Was passiert mit dem Beihilfesatz im Ruhestand?

Als Versorgungsempfänger steigt der Beihilfesatz nach Bundesrecht meist auf 70 Prozent. Dadurch sinkt der abzusichernde Restkostenanteil, und der private Beitrag reduziert sich entsprechend. Auch hier können die Länder abweichen.

Was ist die Öffnungsaktion der PKV?

Die Öffnungsaktion PKV sichert Beamten mit Vorerkrankungen den Zugang zu einem beihilfekonformen Tarif. Es gilt eine Annahmegarantie ohne vollständige Risikoprüfung, der Risikozuschlag ist auf maximal 30 Prozent begrenzt und Leistungsausschlüsse sind nicht zulässig.

Welche Frist gilt für die Öffnungsaktion?

Die Teilnahme an der Öffnungsaktion muss innerhalb von sechs Monaten nach erstmaliger Verbeamtung erfolgen. Diese Frist ist entscheidend, weil der vereinfachte Zugang danach entfällt. Wer Vorerkrankungen hat, sollte deshalb früh handeln.

Was gilt für Anwärter und Referendare?

Beamte auf Widerruf erhalten bereits Beihilfe und können sich privat versichern. Für diese Phase gibt es günstige Anwärtertarife mit vollem beihilfekonformem Schutz. In einigen Ländern bleiben Rechtsreferendare allerdings gesetzlich versicherungspflichtig.

Werden bei Anwärtertarifen Alterungsrückstellungen gebildet?

In der Regel nicht. Anwärtertarife sind auf günstige Beiträge während der Ausbildung ausgelegt. Der Aufbau von Alterungsrückstellungen beginnt meist erst mit dem regulären Tarif nach der Anwärterzeit.

Wer erhält freie Heilfürsorge?

Freie Heilfürsorge erhalten bestimmte Berufsgruppen mit besonderer Einsatzbelastung während der aktiven Dienstzeit. Dazu zählen vor allem Soldaten, Bundespolizisten, Landespolizisten und Einsatzkräfte der Berufsfeuerwehr. Bei der Landespolizei hängt die konkrete Ausgestaltung vom jeweiligen Bundesland ab.

Was umfasst die freie Heilfürsorge?

Bei der freien Heilfürsorge übernimmt der Dienstherr die Krankheitskosten im aktiven Dienst vollständig, eine private Krankenversicherung ist in dieser Zeit nicht erforderlich. Vorgeschrieben bleibt jedoch die Pflegepflichtversicherung.

Was passiert nach dem Ende der freien Heilfürsorge?

Mit dem Ende der aktiven Dienstzeit entfällt die freie Heilfürsorge, und der Wechsel ins reguläre Beihilfesystem erfolgt. Um Nachteile durch Eintrittsalter oder Gesundheitszustand zu vermeiden, ist häufig eine Anwartschaftsversicherung sinnvoll.

Was ist eine Anwartschaftsversicherung?

Eine Anwartschaftsversicherung sichert das Recht, später zu heutigen Konditionen in einen vollwertigen Tarif zu wechseln. Sie ist besonders relevant für Soldaten und Polizeibeamte, deren freie Heilfürsorge endet. So bleiben Eintrittsalter und Gesundheitszustand abgesichert.

Welche Leistungen schränkt die Beihilfe häufig ein?

Einschränkungen oder Höchstgrenzen gelten oft bei Zahnersatz, Sehhilfen, bestimmten Hilfsmitteln, Wahlleistungen im Krankenhaus und Leistungen im Ausland. Auch Eigenbeteiligungen bei stationären Aufenthalten sind je nach Bundesland möglich. Der private Tarif sollte diese Lücken gezielt schließen.

Wann lohnt sich eine individuelle Beratung?

Besonders bei Vorerkrankungen, Anwärterstatus, mehreren Kindern oder dem Wechsel zwischen Beihilfeformen. In diesen Fällen entscheidet die richtige Abstimmung von Beihilfesatz und beihilfekonformem Tarif über Beitrag und Leistung. Eine fundierte Beratung verhindert teure Fehlentscheidungen.