Kapitel 01

Einleitung

Wer eine private Krankenversicherung abschließt oder bereits versichert ist, sorgt sich vor allem um eines: die PKV Beitragsstabilität. Steigen die Beiträge im Alter ins Unbezahlbare? Auf der Suche nach Antworten stoßen viele auf die sogenannten Bilanzkennzahlen, die als Gradmesser für die finanzielle Stärke eines Versicherers gelten. Doch die unbequeme Wahrheit lautet: Gute Bilanzkennzahlen einer PKV sagen wenig darüber aus, wie stabil Ihr konkreter Beitrag bleibt.

Kapitel 02

Was Bilanzkennzahlen in der PKV sind

Bilanzkennzahlen sind quantitative Kennwerte, die die wirtschaftliche Lage und Leistungsfähigkeit eines privaten Krankenversicherers beschreiben. Sie werden jährlich im Geschäftsbericht und im Solvency-II-Bericht (SFCR) veröffentlicht. Die wichtigsten sind:

- Solvenzquote (SCR-Quote):Verhältnis der anrechenbaren Eigenmittel zur gesetzlichen Solvenzkapitalanforderung. Ein Wert über 100 % bedeutet, dass der Versicherer die aufsichtsrechtlichen Anforderungen erfüllt.

- Alterungsrückstellungen: Kapital, das in jungen Jahren angespart wird, um die im Alter steigenden Gesundheitskosten abzufedern. Das Herzstück der PKV-Kalkulation.

- Schaden-/Leistungsquote: Anteil der ausgezahlten Versicherungsleistungen an den Beitragseinnahmen.

- Verwaltungskostenquote: Anteil der Verwaltungsausgaben an den Prämieneinnahmen.

- Versicherungstechnische Ergebnisquote: wirtschaftliches Ergebnis aus dem reinen Versicherungsgeschäft.

Kapitel 03

Was Bilanzkennzahlen leisten können

Ganz wertlos sind die Kennzahlen nicht. Im Gegenteil, sie erfüllen drei sinnvolle Funktionen.

Finanzielle Stabilität grob einschätzen. Solvenzquote und die Höhe der Alterungsrückstellungen geben einen ersten Eindruck davon, wie solide ein Versicherer wirtschaftet und ob er langfristige Leistungszusagen einhalten kann.

Unternehmen vergleichbar machen. Für Berater und versierte Verbraucher ermöglichen die Kennzahlen einen groben Vergleich der Wirtschaftlichkeit verschiedener Gesellschaften.

Risikomanagement nachvollziehen. Die Zahlen zeigen ansatzweise, wie ein Unternehmen mit Risiken wie steigenden Leistungsausgaben oder dem demografischen Wandel umgeht.

Kapitel 04

Fünf Gründe für gesunde Skepsis

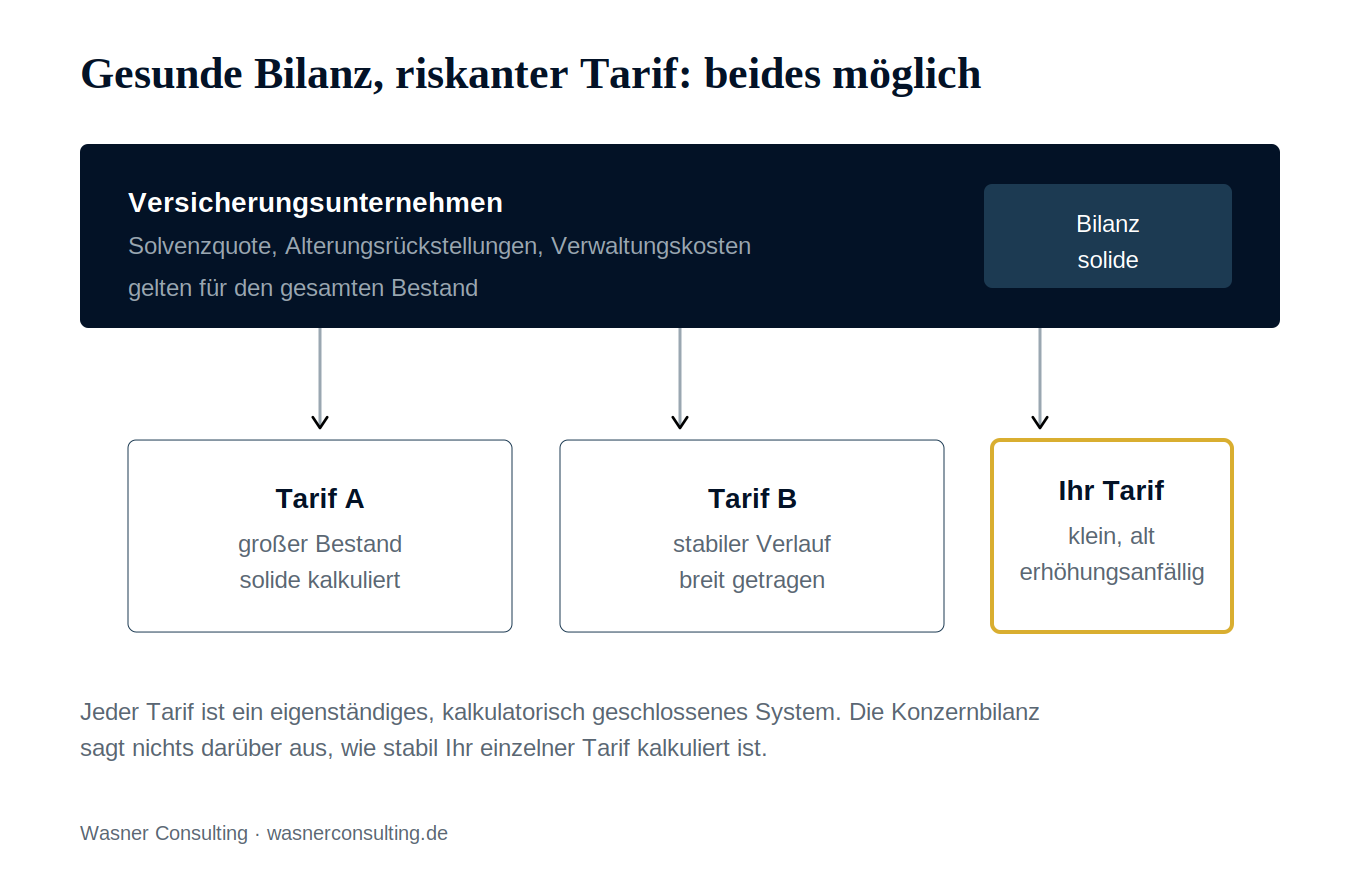

1. Keine Aussagekraft auf Tarifebene. Das ist der wichtigste Punkt. Bilanzkennzahlen beziehen sich immer auf das gesamte Unternehmen, nie auf den einzelnen Tarif. Eine PKV kann insgesamt kerngesund sein und trotzdem einzelne Tarife führen, die schlecht kalkuliert, zu klein oder besonders anfällig für eine PKV Beitragserhöhung sind.

2. PKV Solvenzquote ist schwer vergleichbar. Die Solvenzquote und viele andere Solvency-II-Kennzahlen beruhen auf komplexen Annahmen, internen Rechenmodellen und Stresstests. Manche Versicherer nutzen Übergangsmaßnahmen (sogenannte Transitionals), die die ausgewiesene Quote erheblich aufblähen können. Zwei Unternehmen mit gleicher Quote auf dem Papier können wirtschaftlich völlig unterschiedlich dastehen.

3. Alterungsrückstellungen sagen nichts über die Verteilung. Hohe Alterungsrückstellungen klingen beruhigend, doch die Bilanz zeigt nur die Gesamtsumme. Wie diese Rückstellungen auf die einzelnen Tarife verteilt sind, ob Ihr Tarif also angemessen ausfinanziert ist, bleibt verborgen.

4. Spielraum für Bilanzkosmetik. Versicherer haben legale Gestaltungsspielräume, etwa durch das Auflösen oder Umschichten von Rückstellungen. Was in einem Geschäftsjahr die Kennzahlen poliert, muss nicht der Realität im laufenden Tarifgeschäft entsprechen.

5. Die Verwechslung mit der GKV-Logik. Viele Verbraucher übertragen das Denken aus der gesetzlichen Krankenversicherung auf die PKV. In der GKV teilen sich alle Mitglieder ein gemeinsames Solidarsystem. In der PKV ist jeder Tarif ein eigenständiges, kalkulatorisch geschlossenes System.

Kapitel 05

Gute Kennzahlen heute sind keine Garantie für morgen

Hier braucht es eine differenzierte Einordnung. Schlechte Kennzahlen sind ein Warnsignal: Einen Versicherer, der aktuell aufsichtsrechtlich auf der Kippe steht, sollten Sie meiden. Umgekehrt gilt dieser Schluss aber nicht. Gute Kennzahlen heute sind keine Zusage, dass Ihr Beitrag morgen stabil bleibt. Beitragsanpassungen in der PKV werden durch gesetzlich geregelte auslösende Faktoren ausgelöst, vor allem durch veränderte Leistungsausgaben und Lebenserwartung (§ 203 VVG in Verbindung mit den kalkulatorischen Vorgaben).

Bilanzkennzahlen sind ein Ausschlusskriterium nach unten, aber kein Qualitätssiegel nach oben.

Kapitel 06

Worauf es bei der Beitragsstabilität wirklich ankommt

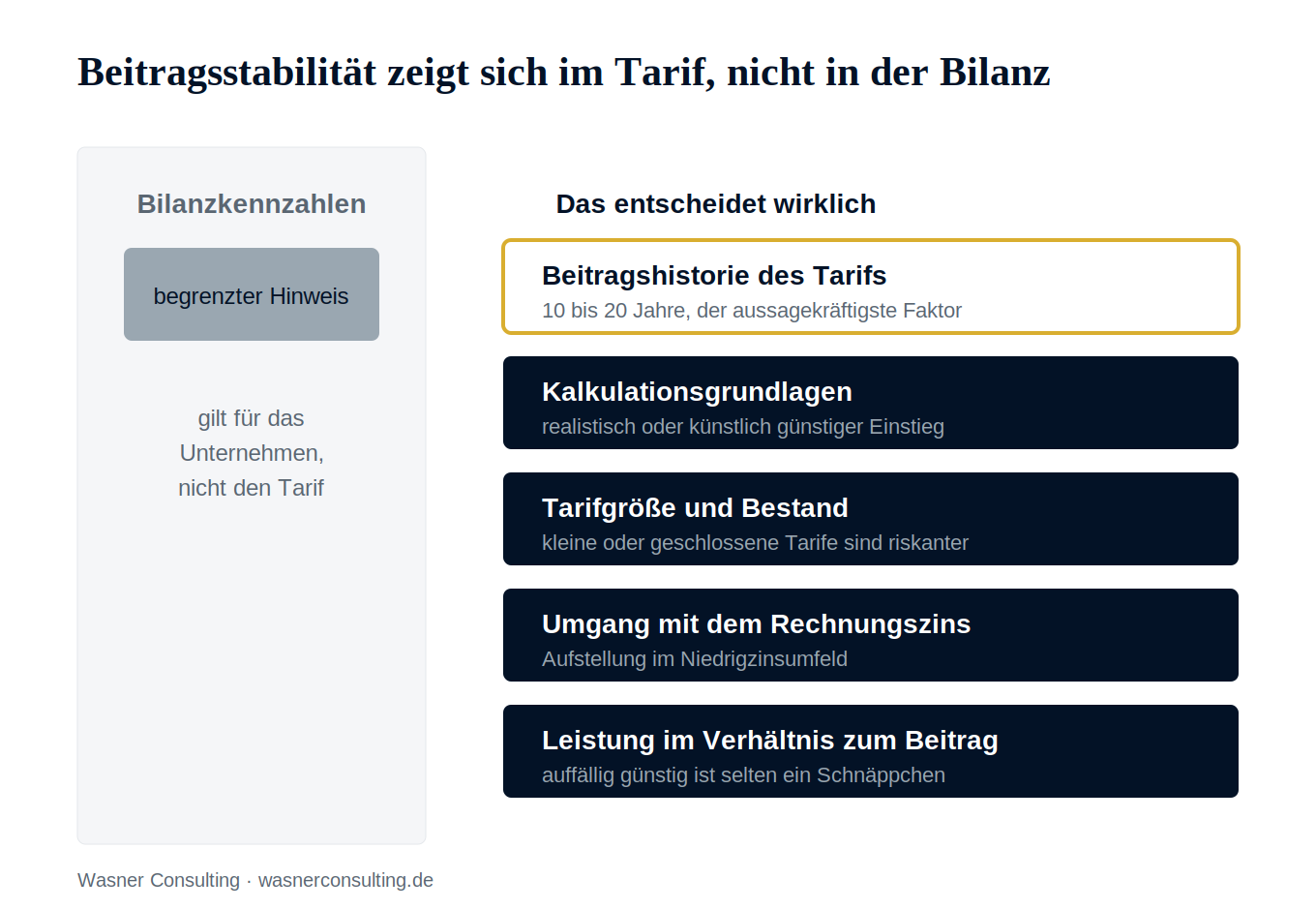

Wenn Kennzahlen allein nicht genügen, was dann? Eine fundierte Beurteilung der PKV Beitragsstabilität stützt sich auf mehrere Faktoren, die über die Bilanz hinausgehen:

- Die Beitragshistorie des konkreten Tarifs. Wie haben sich die Beiträge dieses Tarifs in den vergangenen 10 bis 20 Jahren entwickelt?

- Die Kalkulationsgrundlagen. Wurde der Tarif mit realistischen Annahmen gerechnet, oder über einen künstlich niedrigen Einstiegsbeitrag in den Markt gedrückt?

- Die Tarifgröße und der Versichertenbestand. Sehr kleine oder geschlossene Tarife tragen ein höheres Risiko überdurchschnittlicher Anpassungen.

- Der Umgang mit dem Rechnungszins. Wie ist der Tarif für das Niedrigzinsumfeld aufgestellt?

- Die Leistungsfreundlichkeit im Verhältnis zum Beitrag. Ein auffällig günstiger Beitrag bei sehr umfangreichen Leistungen ist selten ein Schnäppchen.

Kapitel 07

Fazit: Bilanzkennzahlen sind ein Hinweis, kein Urteil

Bilanzkennzahlen liefern wertvolle Hinweise auf die gesamtwirtschaftliche Solidität eines PKV-Unternehmens. Für die Frage nach der PKV Beitragsstabilität Ihres konkreten Tarifs sind sie jedoch nicht entscheidend. Sie eignen sich, um instabile Anbieter auszuschließen, nicht aber, um stabile Tarife zu identifizieren. Für eine fundierte Entscheidung braucht es mehr: eine individuelle Tarifanalyse, die Kenntnis der konkreten Beitragshistorie und eine transparente Beratung.

Kapitel 08

Häufige Fragen (FAQ)

Was bedeutet PKV Beitragsstabilität?

PKV Beitragsstabilität beschreibt, wie verlässlich der Beitrag eines Tarifs über die Jahre bleibt, ohne überdurchschnittliche Sprünge. Absolute Stabilität gibt es nicht, da Beiträge gesetzlich an steigende Gesundheitskosten und Lebenserwartung gekoppelt sind.

Kann ich an Bilanzkennzahlen ablesen, ob meine PKV beitragsstabil ist?

Nein, nur sehr eingeschränkt. Bilanzkennzahlen beziehen sich auf das gesamte Unternehmen, nicht auf Ihren konkreten Tarif. Sie helfen, schwache Anbieter auszuschließen, taugen aber nicht als Beleg für die Stabilität eines einzelnen Tarifs.

Was sind die wichtigsten Bilanzkennzahlen einer PKV?

Die zentralen Kennzahlen sind die Solvenzquote, die Höhe der Alterungsrückstellungen, die Schaden-/Leistungsquote, die Verwaltungskostenquote und die versicherungstechnische Ergebnisquote.

Was sagt die PKV Solvenzquote aus?

Die Solvenzquote zeigt das Verhältnis der Eigenmittel zur gesetzlich geforderten Solvenzkapitalanforderung. Ein Wert über 100 % bedeutet, dass der Versicherer die aufsichtsrechtlichen Mindestanforderungen erfüllt.

Welche Solvenzquote ist gut für eine PKV?

Werte deutlich über 100 % gelten als solide, da das Unternehmen mehr Eigenmittel hält als gesetzlich verlangt. Allerdings lassen sich Quoten durch Übergangsmaßnahmen aufblähen.

Was sind Alterungsrückstellungen in der PKV?

Alterungsrückstellungen sind Kapital, das in jungen Jahren angespart wird, um die im Alter steigenden Gesundheitskosten abzufedern. Sie sind das Herzstück der PKV-Kalkulation.

Sind hohe Alterungsrückstellungen ein gutes Zeichen?

Grundsätzlich ja, aber die Bilanz zeigt nur die Gesamtsumme des Unternehmens. Wie die Rückstellungen auf einzelne Tarife verteilt sind, bleibt verborgen.

Warum steigt mein PKV-Beitrag trotz guter Kennzahlen?

Eine PKV Beitragserhöhung wird durch gesetzlich geregelte auslösende Faktoren bestimmt, vor allem durch veränderte Leistungsausgaben und Lebenserwartung. Diese Mechanik wirkt unabhängig von der Konzernbilanz.

Was löst eine PKV Beitragserhöhung rechtlich aus?

Beitragsanpassungen sind in § 203 VVG geregelt. Überschreiten die tatsächlichen Versicherungsleistungen oder die Sterbewahrscheinlichkeiten die kalkulierten Werte um einen festgelegten Schwellenwert, muss der Tarif neu kalkuliert werden.

Wie oft darf eine PKV die Beiträge erhöhen?

Eine PKV darf die Beiträge nur anpassen, wenn ein auslösender Faktor überschritten wird, nicht beliebig oder jährlich nach Belieben. In der Praxis führt das oft zu mehrjährigen Pausen und dann größeren Sprüngen.

Kann ein wirtschaftlich starker Versicherer trotzdem instabile Tarife haben?

Ja, das ist ein zentraler Punkt. Bilanzkennzahlen gelten für das Gesamtunternehmen, während jeder Tarif ein eigenständiges, kalkulatorisch geschlossenes System ist.

Was ist Bilanzkosmetik bei Versicherern?

Bilanzkosmetik bezeichnet legale Gestaltungsspielräume, etwa das Auflösen oder Umschichten von Rückstellungen, um Kennzahlen günstiger erscheinen zu lassen.

Worin unterscheidet sich die PKV-Kalkulation von der GKV?

In der gesetzlichen Krankenversicherung teilen sich alle Mitglieder ein gemeinsames Solidarsystem. In der PKV ist jeder Tarif ein eigenständig kalkuliertes, geschlossenes System mit eigenen Rückstellungen.

Was ist bei der Beurteilung der Beitragsstabilität wichtiger als die Bilanz?

Aussagekräftiger sind die Beitragshistorie des konkreten Tarifs, die Kalkulationsgrundlagen, die Tarifgröße und der Umgang mit dem Rechnungszins.

Wie aussagekräftig ist die Beitragshistorie eines Tarifs?

Die Beitragshistorie der vergangenen 10 bis 20 Jahre ist einer der besten verfügbaren Anhaltspunkte für die Stabilität eines Tarifs. Eine Garantie für die Zukunft ist sie jedoch nicht.

Sollte ich einen besonders günstigen PKV-Tarif wählen?

Ein auffällig niedriger Einstiegsbeitrag bei umfangreichen Leistungen ist selten ein Schnäppchen. Häufig ist er ein Hinweis auf zu optimistische Kalkulation und spätere Nachkalkulation.

Sind kleine PKV-Tarife riskanter?

Tendenziell ja. Sehr kleine oder bereits geschlossene Tarife haben einen schrumpfenden Versichertenbestand, auf den sich Kostensteigerungen stärker verteilen.

Was bringt eine professionelle PKV Tarifanalyse?

Eine PKV Tarifanalyse bewertet den konkreten Tarif anhand von Beitragshistorie, Kalkulationsgrundlagen, Bestandsgröße und Leistungsumfang. Sie greift auf Marktdaten zurück, die im öffentlichen Geschäftsbericht nicht stehen.

Sollte ich einen Versicherer mit schlechten Kennzahlen meiden?

Schlechte Kennzahlen sind ein berechtigtes Warnsignal und ein sinnvolles Ausschlusskriterium. Umgekehrt sind gute Kennzahlen aber keine Garantie für stabile Beiträge.

Wie hilft mir ein unabhängiger Makler bei der PKV-Wahl?

Ein unabhängiger Makler ordnet Bilanzkennzahlen richtig ein, analysiert die Beitragshistorie und vergleicht Tarife herstellerneutral. So treffen Sie eine fundierte Entscheidung statt einer aus dem Bauch heraus.