Kapitel 01

Einleitung

Die Entscheidung GKV oder PKV ist weit mehr als ein Preisvergleich. Sie ist eine richtungsweisende Weichenstellung für Ihre medizinische Versorgungsqualität und Ihre langfristige Finanzplanung. Während die gesetzliche Krankenversicherung (GKV) ein staatlich reguliertes Sozialversicherungssystem darstellt, basiert die private Krankenversicherung (PKV) auf privatrechtlichen Verträgen mit garantierten Leistungsversprechen. Wer den Unterschied zwischen gesetzlicher und privater Krankenversicherung verstehen will, muss tiefer ansetzen als bei der ersten Monatsprämie.

Kapitel 02

Die Systemik: Solidarität versus Äquivalenz

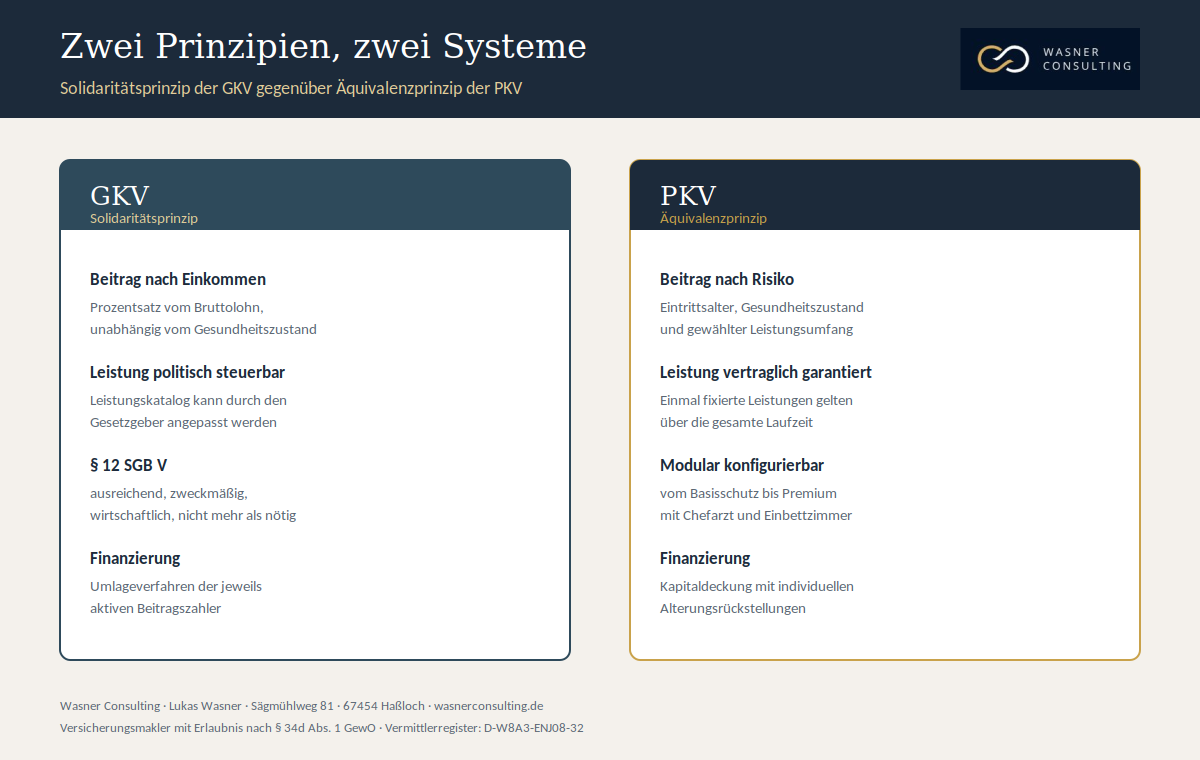

Der grundlegendste Unterschied liegt in der Architektur der beiden Systeme. Die GKV basiert auf dem Solidaritätsprinzip. Das bedeutet: Die Beiträge richten sich ausschließlich nach der finanziellen Leistungsfähigkeit, also als Prozentsatz vom Einkommen, während die Leistungen für alle Versicherten weitgehend identisch sind. Gemäß dem Wirtschaftlichkeitsgebot des § 12 SGB V müssen diese Leistungen ausreichend, zweckmäßig und wirtschaftlich sein. Sie dürfen das Maß des Notwendigen nicht überschreiten. Daraus folgt, dass der Leistungskatalog jederzeit durch den Gesetzgeber an politische und haushalterische Zwänge angepasst oder gekürzt werden kann.

Die PKV folgt hingegen dem Äquivalenzprinzip. Hier sind die Leistungen nicht das Ergebnis politischer Debatten, sondern fester Bestandteil eines privatrechtlichen Vertrages. Sie versichern nicht Ihr Einkommen, sondern Ihr individuelles Risiko unter Berücksichtigung von Eintrittsalter und Gesundheitszustand. Zwei Merkmale prägen dieses Prinzip:

- Leistungsgarantie: Einmal vertraglich fixierte Leistungen sind über die gesamte Laufzeit garantiert und können vom Versicherer nicht einseitig entzogen werden.

- Individuelle Konfiguration: Sie bauen Ihren Schutz modular auf, vom Basisschutz bis zur Premium-Absicherung inklusive Chefarztbehandlung, Einbettzimmer oder umfassenden Heilpraktikerleistungen.

Kapitel 03

Zugangsvoraussetzungen und Rechengrößen 2026

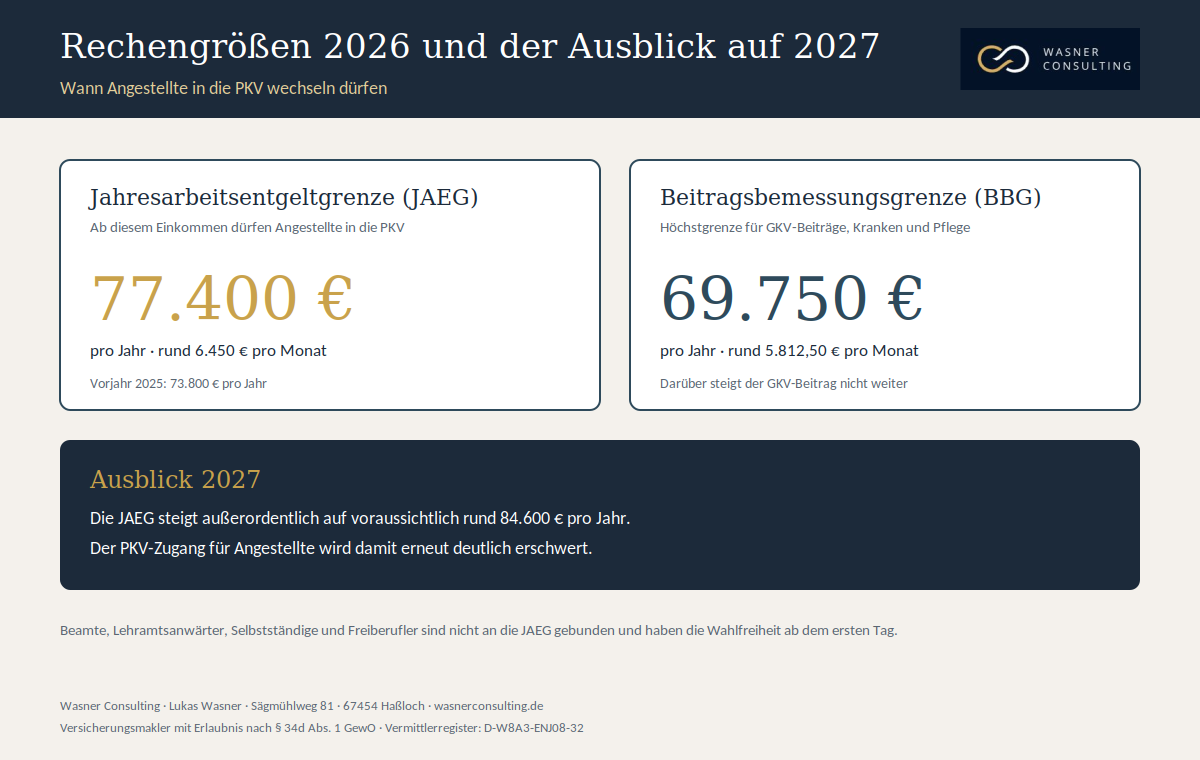

Nicht jeder Bürger verfügt über die Wahlfreiheit. Für Angestellte ist der Wechsel in das private System an das Überschreiten der Jahresarbeitsentgeltgrenze (JAEG) gebunden.

- JAEG 2026: Diese Grenze liegt 2026 bei 77.400 EuroBruttojahreseinkommen, also rund 6.450 Euro pro Monat. Erst wer diese Schwelle dauerhaft überschreitet, wird versicherungsfrei und kann in die PKV wechseln.

- Beitragsbemessungsgrenze (BBG): Hiervon zu unterscheiden ist die BBG, die 2026 in der Kranken- und Pflegeversicherung bei 69.750 Euroliegt, also rund 5.812,50 Euro pro Monat. Bis zu diesem Betrag werden Beiträge in der GKV erhoben.

Selbstständige, Freiberufler sowie Beamte und Lehramtsanwärter genießen diese Wahlfreiheit unabhängig von der Höhe ihres Einkommens ab dem ersten Tag ihrer Tätigkeit.

Wichtig für 2026:Die Bundesregierung hat eine außerordentliche Anhebung der Rechengrößen für 2027 beschlossen. Die JAEG soll dann auf rund 84.600 Euro steigen. Der PKV-Zugang für Angestellte wird damit erneut deutlich erschwert. Wer die Voraussetzungen heute erfüllt und einen Wechsel ernsthaft erwägt, sollte die Entscheidung nicht unnötig aufschieben, sondern sorgfältig und zeitnah prüfen lassen.

Kapitel 04

Der qualitative Unterschied

In der Fachliteratur wird oft der Vergleich zwischen einer soliden Grundversorgung und einer spezialisierten Premium-Versorgung gezogen. Während die GKV eine medizinisch notwendige Basisversorgung sicherstellt, bietet die PKV Zugang zu medizinischen Innovationen und modernster Diagnostik, oft Jahre bevor diese in den Leistungskatalog der gesetzlichen Kassen aufgenommen werden.

- Onkologische Diagnostik: Während die GKV in der Prostatakrebs-Vorsorge primär auf die Tastuntersuchung setzt, übernehmen leistungsstarke PKV-Tarife moderne Verfahren wie das multiparametrische MRT (mpMRT).

- Dentale Versorgung:Die GKV gewährt lediglich Festzuschüsse für die Regelversorgung. In der PKV sind hochwertige Implantate und Inlays je nach Tarif oft zu 80 bis 90 Prozent erstattungsfähig, häufig ohne langwierige Genehmigungsverfahren.

- Privatärztlicher Sektor: Als Privatpatient profitieren Sie von tendenziell kürzeren Wartezeiten bei Spezialisten und vom direkten Zugang zu erfahrenen Fachärzten (Chefarztbehandlung).

Kapitel 05

Die demografische Herausforderung und das Alter

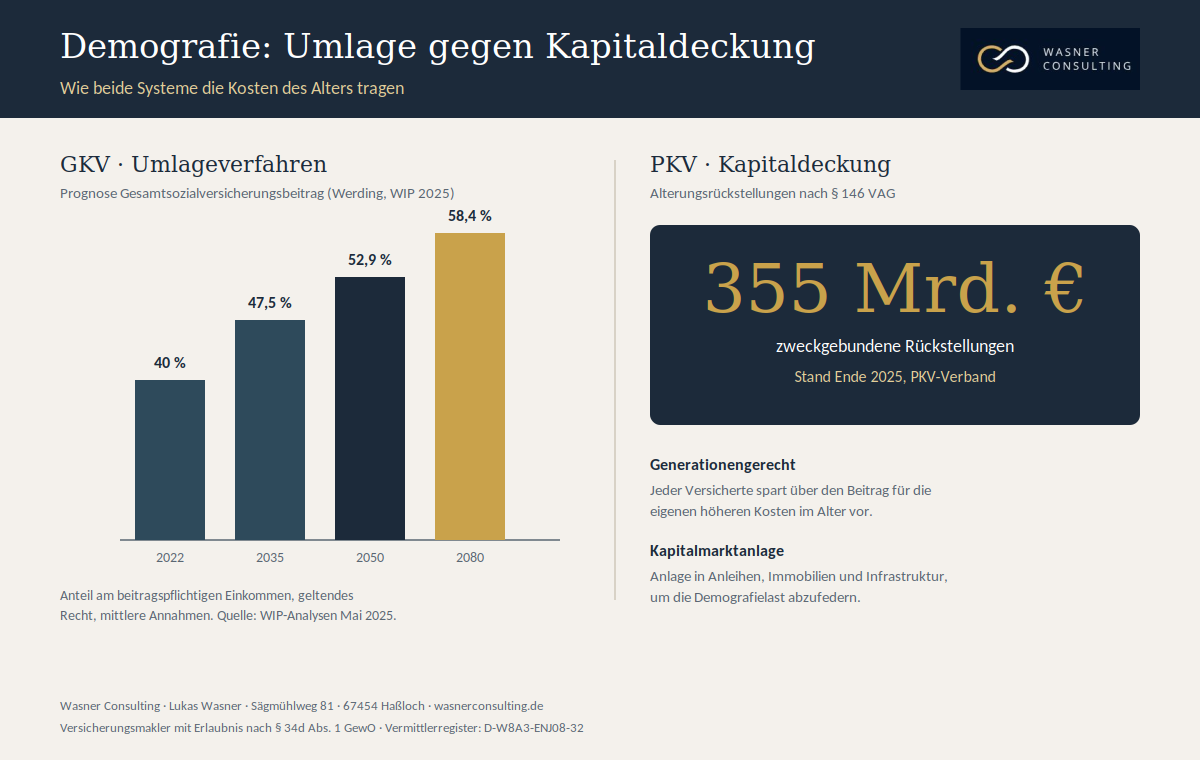

Ein häufig geäußertes Bedenken betrifft die Beitragsentwicklung der PKV im Alter. Hier ist eine differenzierte, wissenschaftliche Betrachtung notwendig. Die PKV ist als kapitalgedecktes System konzipiert, das systematisch für die steigenden Gesundheitskosten im Alter vorsorgt.

Die Rolle der Alterungsrückstellungen.Gemäß § 146 VAG kalkuliert die PKV von Beginn an einen Teil des Beitrags als Sparanteil ein. Diese Alterungsrückstellungen werden am Kapitalmarkt verzinslich angelegt, um die statistisch höheren Kosten im fortgeschrittenen Lebensalter abzufedern.

Umlageverfahren versus Kapitaldeckung.Die GKV finanziert die Ausgaben der heutigen Rentner direkt aus den Beiträgen der heutigen Arbeitnehmer, das ist das Umlageverfahren. Aufgrund des demografischen Wandels gerät dieses System unter Druck. Der Wirtschaftsweise Prof. Martin Werding kommt in seiner Analyse für das Wissenschaftliche Institut der PKV (Mai 2025) zu deutlichen Zahlen: Ausgehend von rund 40 Prozent der beitragspflichtigen Einkommen im Jahr 2022 könnte der gesamte Sozialversicherungsbeitrag unter geltendem Recht bis 2035 auf 47,5 Prozent, bis 2050 auf 52,9 Prozent und bis 2080 auf 58,4 Prozent steigen.

Die PKV hingegen hat bis Ende 2025 rund 355 Milliarden Euro an Alterungsrückstellungen gebildet, um die demografische Last individuell und generationengerecht vorzufinanzieren. Dieses Kapital ist zweckgebunden und wird langfristig am Kapitalmarkt angelegt. Wichtig bleibt: Beide Systeme stehen unter Kostendruck, denn auch die PKV verzeichnet einen spürbaren Anstieg der Gesundheitsausgaben.

Kapitel 06

Kriterien für Ihre Entscheidung GKV oder PKV

Die Wahl des Systems sollte sich strikt an Ihrer persönlichen Lebensplanung und Ihren Prioritäten orientieren.

Die PKV ist oft die optimale Wahl, wenn:

- Sie höchste Ansprüche an die medizinische Versorgung und den Zugang zu Spezialisten haben.

- Sie Wert auf vertraglich garantierte Leistungen legen, die nicht durch politische Sparpakete gekürzt werden können.

- Sie als Beamter durch die Beihilfe eine anteilige Erstattung Ihrer Kosten erhalten.

- Sie über ein stabiles, hohes Einkommen verfügen und bereit sind, die Ersparnis gegenüber dem GKV-Höchstbeitrag teilweise in zusätzliche Vorsorge zu investieren.

Die GKV ist oft die zweckmäßigere Wahl, wenn:

- Sie eine große Familie planen, da Kinder und ein nicht erwerbstätiger Ehepartner unter den Voraussetzungen der Familienversicherung beitragsfrei mitversichert sind.

- Ihr Einkommen voraussichtlich unter die Versicherungspflichtgrenze sinken wird.

- Schwere Vorerkrankungen den Zugang zur PKV durch hohe Risikozuschläge finanziell unattraktiv machen.

Kapitel 07

Fazit

Die Entscheidung GKV oder PKV ist in den meisten Fällen eine Entscheidung fürs Leben. Ein Wechsel zurück in das gesetzliche System ist ab dem 55. Lebensjahr gesetzlich nahezu ausgeschlossen. Daher ist es essenziell, nicht nur die Prämie des ersten Jahres zu betrachten, sondern die Tarifbedingungen, die Beitragsstabilität des Versicherers und die individuellen Gesundheitsaspekte tiefgreifend zu analysieren.

Kapitel 08

Häufige Fragen (FAQ)

Was ist der grundlegende Unterschied zwischen GKV und PKV?

Die GKV folgt dem Solidaritätsprinzip: Der Beitrag richtet sich nach dem Einkommen, die Leistung ist für alle gleich. Die PKV folgt dem Äquivalenzprinzip: Der Beitrag richtet sich nach Alter, Gesundheit und gewähltem Leistungsumfang, die Leistung ist vertraglich garantiert.

Ab welchem Einkommen kann ich 2026 in die PKV wechseln?

Angestellte können wechseln, wenn ihr Bruttojahreseinkommen die Jahresarbeitsentgeltgrenze von 77.400 Euro (rund 6.450 Euro pro Monat) dauerhaft überschreitet. Maßgeblich ist das regelmäßige Entgelt.

Was ändert sich 2027 bei der Jahresarbeitsentgeltgrenze?

Die Bundesregierung hat eine außerordentliche Anhebung beschlossen. Die JAEG soll 2027 auf rund 84.600 Euro steigen. Der PKV-Zugang für Angestellte wird damit erneut deutlich erschwert.

Was ist der Unterschied zwischen JAEG und Beitragsbemessungsgrenze?

Die JAEG entscheidet, ob ein Angestellter überhaupt in die PKV wechseln darf. Die Beitragsbemessungsgrenze von 69.750 Euro (2026) legt fest, bis zu welchem Einkommen GKV-Beiträge erhoben werden.

Gilt die Einkommensgrenze auch für Selbstständige und Beamte?

Nein. Selbstständige, Freiberufler, Beamte und Lehramtsanwärter sind nicht an die JAEG gebunden und haben die Wahlfreiheit unabhängig vom Einkommen ab dem ersten Tag ihrer Tätigkeit.

Sind die PKV-Leistungen wirklich besser als die der GKV?

Die GKV stellt eine medizinisch notwendige Basisversorgung sicher. Leistungsstarke PKV-Tarife bieten oft Zugang zu moderner Diagnostik und Behandlung, teils bevor diese in den GKV-Katalog aufgenommen wird. Entscheidend ist immer der konkrete Tarif.

Kann die PKV mir vertraglich zugesagte Leistungen wieder streichen?

Nein. Einmal vertraglich fixierte Leistungen sind über die gesamte Laufzeit garantiert und können vom Versicherer nicht einseitig entzogen werden. In der GKV kann der Gesetzgeber den Leistungskatalog dagegen anpassen.

Steigen die PKV-Beiträge im Alter ins Unermessliche?

Die PKV ist kapitalgedeckt und bildet von Beginn an Alterungsrückstellungen, um die höheren Kosten im Alter abzufedern. Beitragssteigerungen gibt es in beiden Systemen. Über lange Zeiträume fielen sie in der PKV nicht durchgängig stärker aus als beim GKV-Höchstbeitrag.

Was sind Alterungsrückstellungen?

Das ist der Teil des Beitrags, den die PKV nach § 146 VAG als Sparanteil kalkuliert und am Kapitalmarkt anlegt. Ende 2025 lagen diese Rückstellungen branchenweit bei rund 355 Milliarden Euro.

Warum gilt die PKV-Finanzierung als generationengerecht?

Jeder Privatversicherte spart über seinen Beitrag für die eigenen Kosten im Alter vor. Anders als beim Umlageverfahren der GKV belastet das die jüngere Generation nicht zusätzlich.

Wie entwickeln sich die Sozialabgaben in der GKV?

Der Wirtschaftsweise Martin Werding prognostiziert, dass der gesamte Sozialversicherungsbeitrag unter geltendem Recht von rund 40 Prozent (2022) auf 47,5 Prozent bis 2035, 52,9 Prozent bis 2050 und 58,4 Prozent bis 2080 steigen könnte.

Können Familienangehörige beitragsfrei mitversichert werden?

In der GKV können Kinder und ein nicht erwerbstätiger Ehepartner unter den Voraussetzungen der Familienversicherung beitragsfrei mitversichert werden. In der PKV zahlt jede Person einen eigenen Beitrag.

Für wen lohnt sich die PKV besonders?

Oft für Beamte mit Beihilfe, für Angestellte mit stabilem hohem Einkommen und hohen Ansprüchen an die Versorgung sowie für Selbstständige. Wichtig ist immer die individuelle Situation.

Wann ist die GKV die sinnvollere Wahl?

Wenn eine große Familie geplant ist, wenn das Einkommen voraussichtlich unter die Versicherungspflichtgrenze sinkt oder wenn schwere Vorerkrankungen den PKV-Zugang durch hohe Risikozuschläge unattraktiv machen.

Spielen Vorerkrankungen beim PKV-Wechsel eine Rolle?

Ja. Die PKV prüft den Gesundheitszustand. Vorerkrankungen können zu Risikozuschlägen oder Ablehnungen führen. Eine anonymisierte Risikovoranfrage klärt vorab, welche Versicherer infrage kommen.

Was ist eine anonymisierte Risikovoranfrage?

Dabei werden Ihre Gesundheitsdaten ohne Namensnennung bei mehreren Versicherern eingereicht. So sehen Sie die möglichen Konditionen, bevor ein offizieller Antrag gestellt wird.

Kann ich aus der PKV wieder zurück in die GKV?

Das ist möglich, aber an Voraussetzungen geknüpft und mit zunehmendem Alter schwieriger. Ab dem 55. Lebensjahr ist die Rückkehr gesetzlich nahezu ausgeschlossen.

Worauf sollte ich bei der Tarifwahl achten, nicht nur auf den Preis?

Entscheidend sind die Tarifbedingungen, der garantierte Leistungsumfang und die Beitragsstabilität des Versicherers über viele Jahre. Ein günstiger Einstiegsbeitrag sagt wenig über die langfristige Qualität aus.

Bekomme ich als Angestellter einen Arbeitgeberzuschuss zur PKV?

Ja. Der Arbeitgeber beteiligt sich an der PKV ähnlich wie an der GKV, begrenzt durch die Beitragsbemessungsgrenze.

Wie unterstützt mich Wasner Consulting bei der Entscheidung?

Wir führen anonymisierte Risikovoranfragen durch, vergleichen die Bedingungswerke auf Basis aktueller Marktdaten und entwickeln ein Konzept, das zu Ihrer Lebensplanung passt.