Kapitel 01

Hallesche NK select XL Bonus im Kurzüberblick

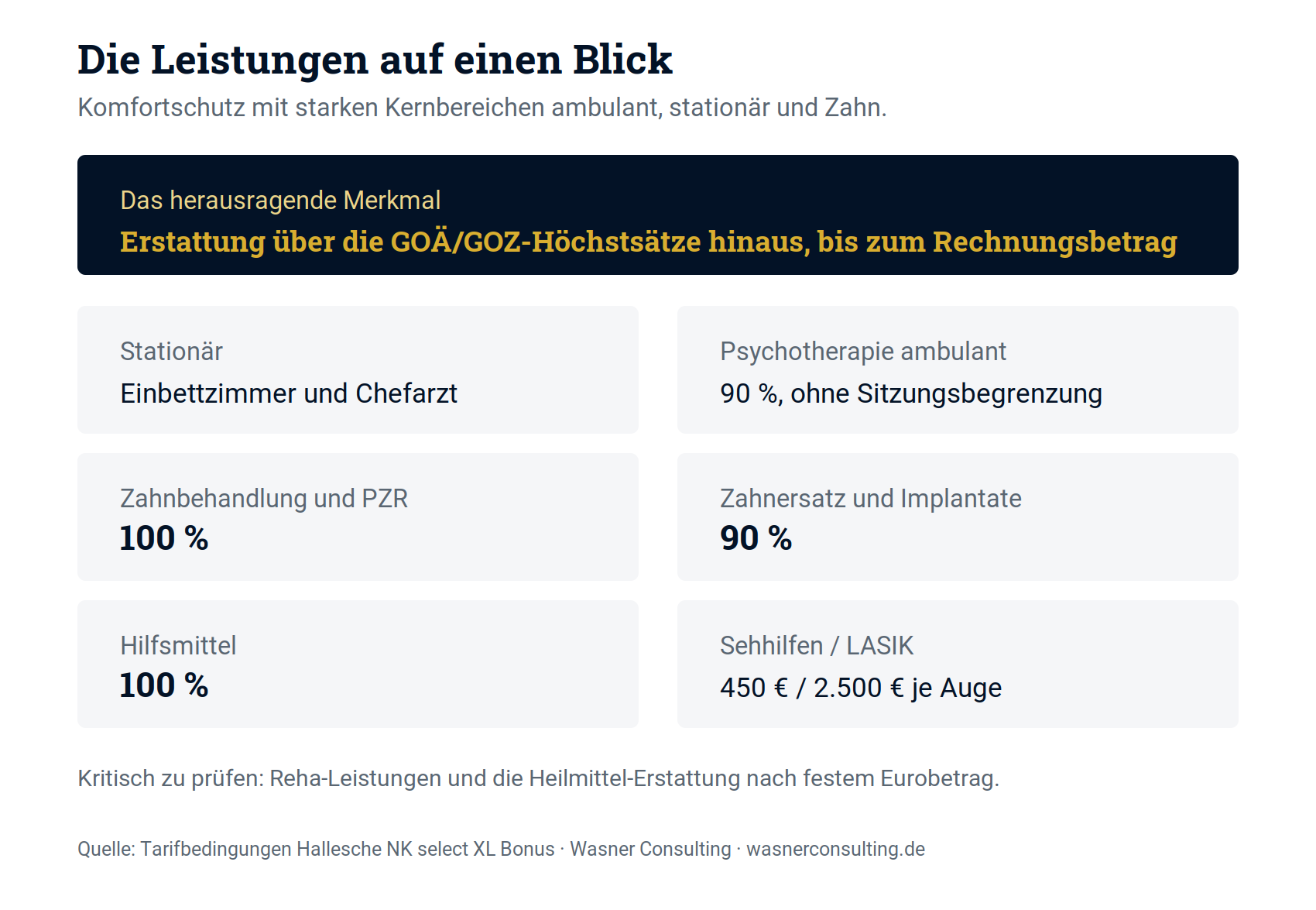

Der Tarif NK select XL Bonus der Halleschen gehört zu den leistungsstarken Komforttarifen in der privaten Krankenversicherung. Er bietet eine sehr hochwertige medizinische Versorgung mit freier Arztwahl, Chefarztbehandlung im Krankenhaus, Einbettzimmer sowie sehr starken Zahnleistungen. Besonders positiv ist die Erstattung über die Höchstsätze der GOÄ/GOZ hinaus, was bei hochwertigen medizinischen Leistungen relevant sein kann.

Ein besonderes Merkmal ist das Bonus-Modell: Versicherte erhalten monatlich 100 Euro (1.200 Euro jährlich) ausgezahlt. Dieses Guthaben dient faktisch als Liquiditätspuffer für kleinere Gesundheitskosten und wirkt wirtschaftlich ähnlich wie ein Selbstbehalt, allerdings mit Vorteilen für Angestellte durch den Arbeitgeberzuschuss.

Auch in vielen Leistungsbereichen überzeugt der Tarif:

- 100 Prozent für Zahnbehandlung und Prophylaxe

- 90 Prozent für Zahnersatz und Implantate

- 100 Prozent Hilfsmittelversorgung

- Einbettzimmer und Chefarztbehandlung im Krankenhaus

- Psychotherapie ohne Sitzungsbegrenzung

Kritisch zu prüfen sind jedoch insbesondere zwei Punkte. Erstens sind klassische Rehabilitationsmaßnahmen tariflich nicht umfassend abgesichert, sofern ihnen kein unmittelbarer Krankenhausaufenthalt vorausgeht. Zweitens erfolgt die Erstattung von Heilmitteln über feste Eurobeträge aus einem internen Verzeichnis, was langfristig zu steigenden Eigenanteilen führen kann.

Kapitel 02

Die Hallesche als Konzern

Die Hallesche Krankenversicherung gehört seit vielen Jahren zu den etablierten Anbietern im deutschen PKV-Markt. Ihre Wurzeln reichen bis ins 19. Jahrhundert zurück. Gegründet wurde sie ursprünglich als „Hallesche Krankenversicherung auf Gegenseitigkeit“. Diese genossenschaftlich geprägte Herkunft prägt das Selbstverständnis des Unternehmens bis heute: langfristige Kalkulation, solide Tarifstruktur und keine kurzfristige Produktpolitik.

Heute ist die Hallesche Teil der ALH Gruppe (Alte Leipziger, Hallesche Konzern). Die ALH ist ein breit aufgestellter Versicherungsverbund mit den Sparten Lebensversicherung, Krankenversicherung und Sachversicherung.

Historisch hat sich die Hallesche nicht über aggressive Preispolitik oder kurzfristige Billigtarife positioniert, sondern über kalkulatorische Solidität und klar definierte Produktlinien. Was die Hallesche aus meiner Sicht auszeichnet, ist ihre relativ klare Tariflogik. Das Unternehmen arbeitet mit nachvollziehbaren Tariflinien, etwa im NK- und NK select-Bereich, und vermeidet eine unübersichtliche Produktlandschaft.

Kapitel 03

Der Tarif im Überblick — die Leistungen

I. Finanzielle Struktur und Rahmenbedingungen

- Selbstbehalt:fiktiver Selbstbehalt von 0 Euro, real 1.200 Euro jährlich, im Gegenzug wird 100 Euro Bonus monatlich ausgezahlt.

- Bonus-System:Monatliche Ausschüttung von 100 Euro (1.200 Euro pro Jahr).

- Honorarsätze: Höchstleistungsniveau. Erstattung über die Höchstsätze der GOÄ/GOZ (bis Faktor 3,5 und darüber hinaus) möglich.

- Tarifwelt: Unisex, verkaufsoffen.

II. Ambulante Leistungen

- Arztwahl: Freie Wahl, direkter Zugang zum Facharzt.

- Vorsorge und Prävention:100 Prozent Erstattung.

- Hilfsmittel:100 Prozent (offener Katalog).

- Heilmittel: Erstattung gemäß internem Heilmittelverzeichnis des Versicherers.

- Psychotherapie:90 Prozent Erstattung, keine Begrenzung der Sitzungen, keine Vorab-Zustimmungspflicht.

- Naturheilverfahren: Mitversichert im Rahmen vergleichbarer Schulmedizin.

III. Stationäre Leistungen (Krankenhaus)

- Unterbringung: Einbettzimmer.

- Behandlung: Wahlärztliche Leistungen (Chefarzt, Spezialist).

- Psychotherapie:Vollumfänglich, 100 Prozent.

- Honorare: Erstattung über die GOÄ-Höchstsätze hinaus.

IV. Sehhilfen und Augen-OPs

- Brillen und Kontaktlinsen:Bis 450 Euro alle 2 Jahre.

- Sehschärfenkorrektur (LASIK/Laser):Bis 2.500 Euro pro Auge alle 5 Jahre.

Kapitel 04

Zahnärztliche Leistungen und Zahnstaffel

- 100 Prozent: Zahnbehandlung, Prophylaxe, PZR, Wurzel- und Parodontosebehandlung.

- 90 Prozent: Zahnersatz (Implantate, Inlays, Brücken), Kieferorthopädie, Material- und Laborkosten.

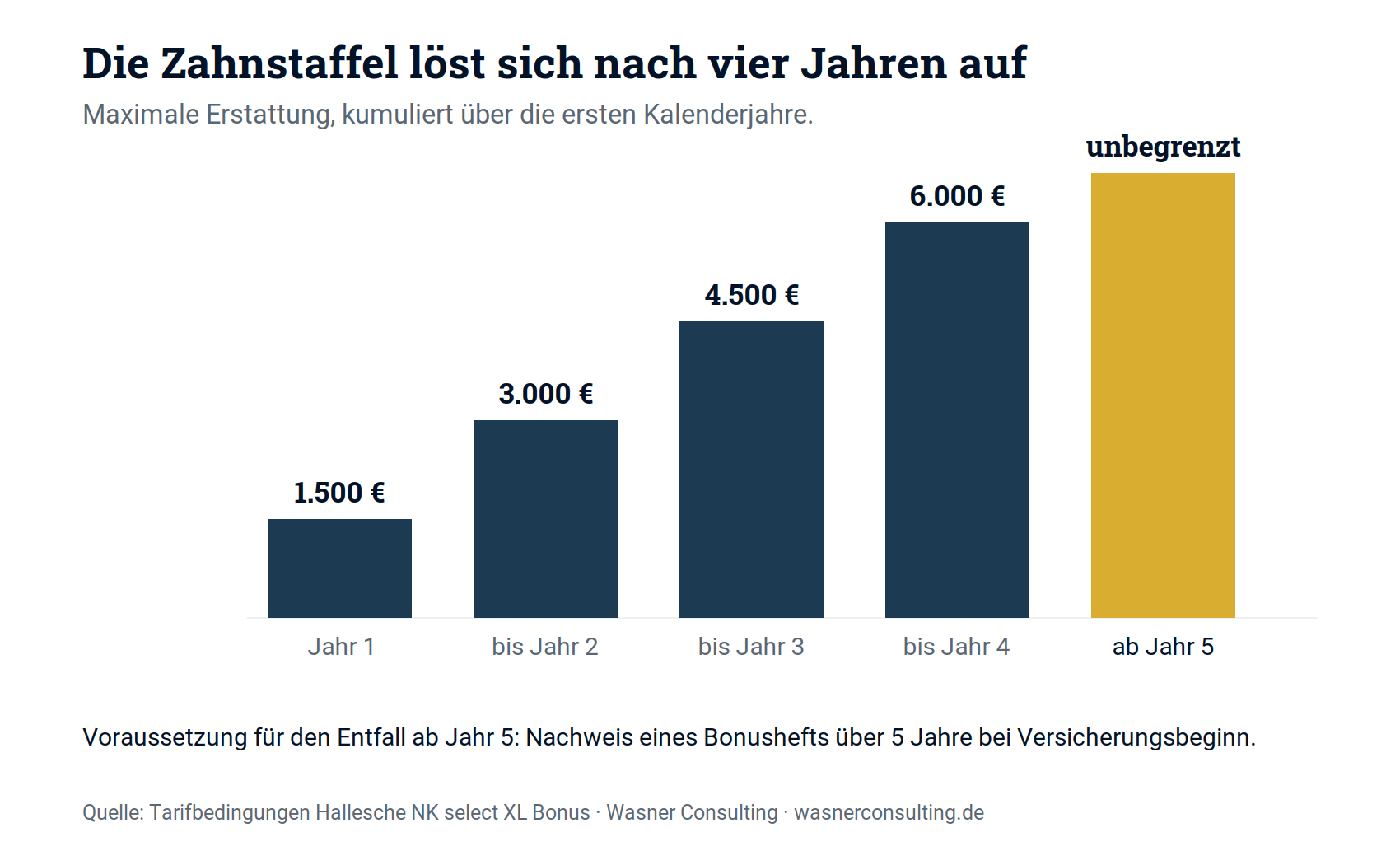

Zahnstaffel:1.500 Euro im ersten Kalenderjahr, kumuliert 3.000, 4.500 und 6.000 Euro bis zum vierten Jahr. Ab dem 5. Jahr unbegrenzt — bei Nachweis eines Bonushefts über 5 Jahre bei Versicherungsbeginn.

Heil- und Kostenplan:Pflicht bei Rechnungen über 2.500 Euro, Implantaten oder Kieferorthopädie. Bei Nicht-Einreichung vorab sinkt die Erstattung oberhalb von 2.500 Euro auf 50 Prozent des Leistungsanspruchs.

Kapitel 05

Tarifstruktur und Selbstbehaltslogik

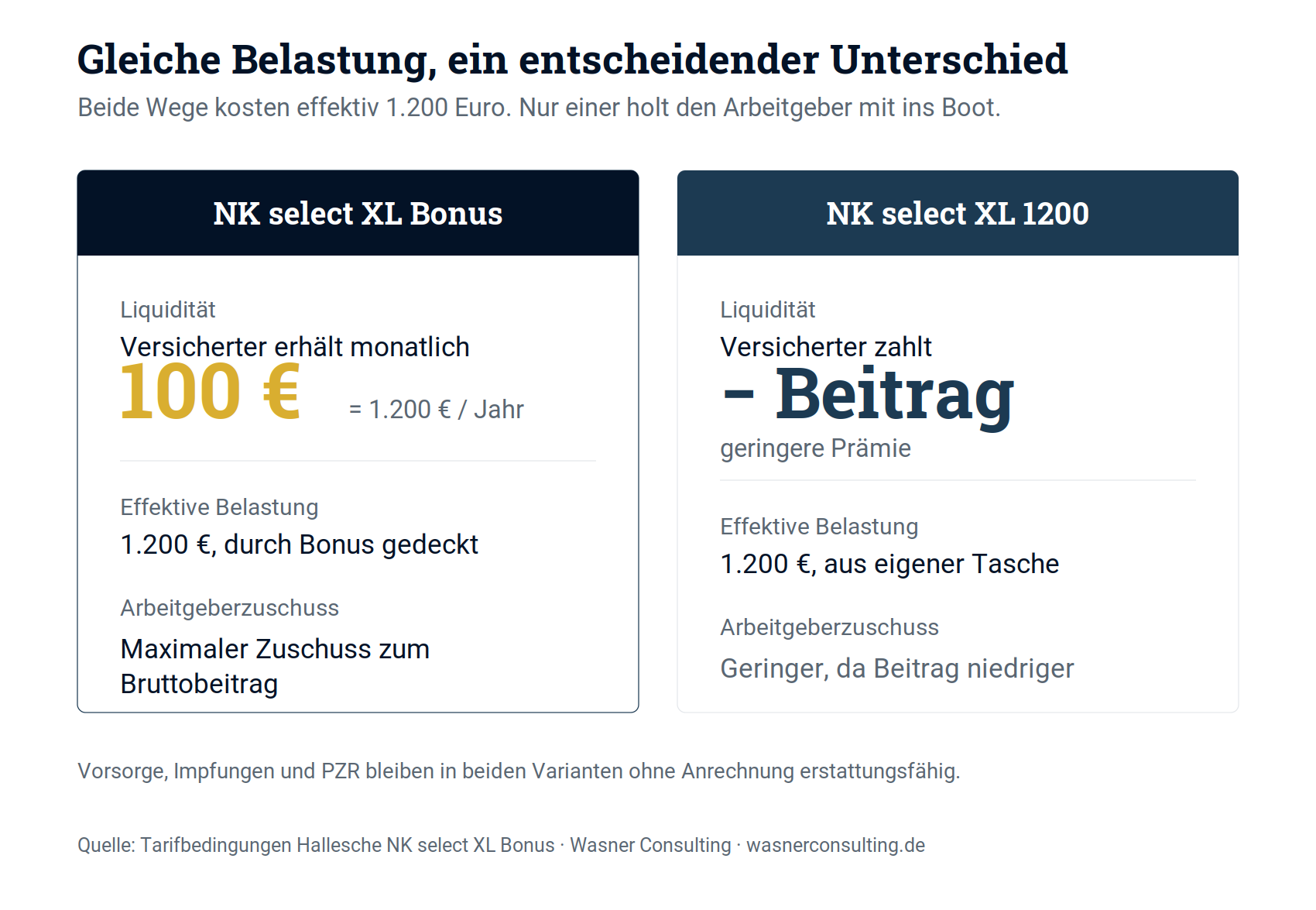

Das Bonus-Konzept der Halleschen bricht mit der traditionellen Logik der Selbstbeteiligung und bietet insbesondere für Angestellte Vorteile. Anstatt dass der Versicherte im Krankheitsfall zunächst eigenes Geld aufwenden muss, zahlt die Versicherung einen monatlichen Bonus von 100 Euro direkt an den Mandanten aus. Diese Vorab-Zahlung dient faktisch als Liquiditätspuffer.

Der entscheidende Vorteil liegt in der wirtschaftlichen Gestaltung für Arbeitnehmer. Es handelt sich bei diesem Bonus formal um eine Versicherungsleistung und nicht um einen Beitragsnachlass. Dies führt dazu, dass sich der Arbeitgeber über den Arbeitgeberzuschuss in maximaler Höhe an der Finanzierung des Tarifs beteiligt, während der 100-Euro-Bonus in voller Höhe dem Arbeitnehmer zugutekommt.

Alternative klassische Selbstbehalte:600, 1.200 Euro oder 3.000 Euro Stufen reduzieren den monatlichen Beitrag spürbar — vor allem für Selbstständige interessant.

Kapitel 06

Für wen eignet sich der Tarif?

Der Tarif NK select XL ist ein leistungsstarker Krankenvollversicherungstarif, der sich primär an anspruchsvolle Angestellte, Selbstständige und Freiberufler richtet. Für Angestellte oberhalb der Jahresarbeitsentgeltgrenze ist er attraktiv, das Bonus-Modell besonders spannend. Selbstständige profitieren von den Selbstbehaltsstufen. Kritisch für Angehörige von Kammerberufen (Ärzte, Apotheker, Rechtsanwälte) mit Versorgungswerken: Diese leisten meist keine Reha, und da der Tarif keine explizite Reha-Leistung vorsieht, entsteht eine Deckungslücke.

Kapitel 07

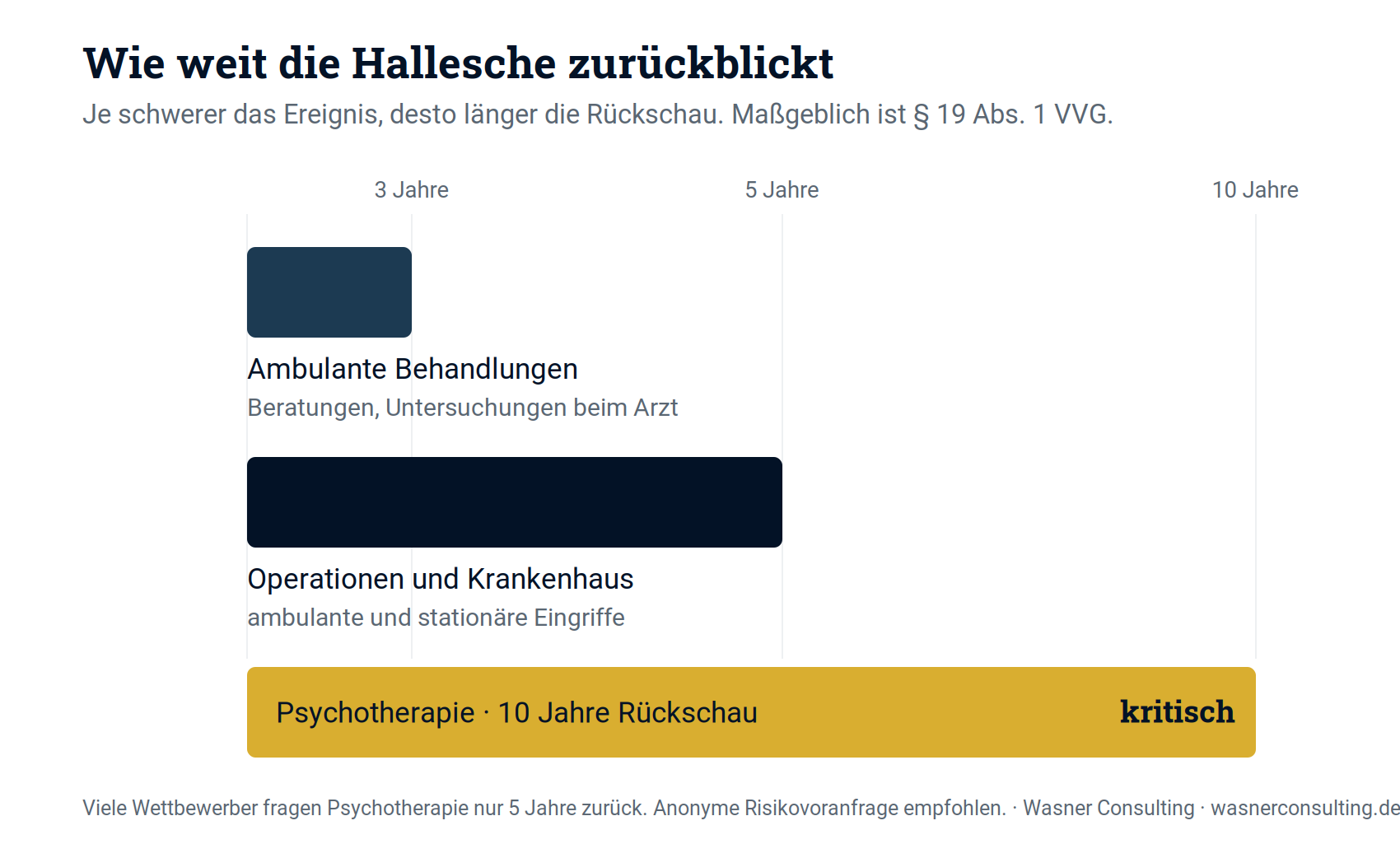

Die Gesundheitsfragen der Halleschen

- 3 Jahre Rückschau: Für allgemeine ambulante Beratungen, Untersuchungen und Behandlungen.

- 5 Jahre Rückschau: Ambulante und stationäre Operationen sowie allgemeine Krankenhausaufenthalte.

- 10 Jahre Rückschau (Psychotherapie): Ein kritischer Punkt. Während einige Mitbewerber bereits nach fünf Jahren nicht mehr abfragen, fragt die Hallesche hier volle zehn Jahre zurück.

Rechtssicherheit durch § 19 Abs. 1 VVG: Es besteht lediglich eine Anzeigepflicht für das, wonach der Versicherer in Textform explizit fragt. Eine Beratung beim Hausarzt wegen einer akuten Belastungsreaktion, die sieben Jahre zurückliegt, muss im Antrag der Halleschen also nicht angegeben werden.

Kapitel 08

Welche Schwächen hat der Tarif?

1. Reha-Leistungen — tariflich nicht vollumfänglich abgesichert. Der Tarif sieht Leistungen für Anschlussheilbehandlungen vor, jedoch sind klassische Rehabilitationsmaßnahmen nach tariflichem Umfang nicht in jedem Fall voll erstattungsfähig. Hier geht es primär um jene Rehabilitationsmaßnahmen, denen kein Krankenhausaufenthalt unmittelbar vorausgegangen ist.

- Orthopädische Reha:3 Wochen stationär, Kosten ca. 3.500 bis 6.000 Euro.

- Neurologische Reha (z. B. nach Schlaganfall): 3 bis 6 Wochen, Kosten 6.000 bis 15.000 Euro, bei komplexen Verläufen deutlich höher.

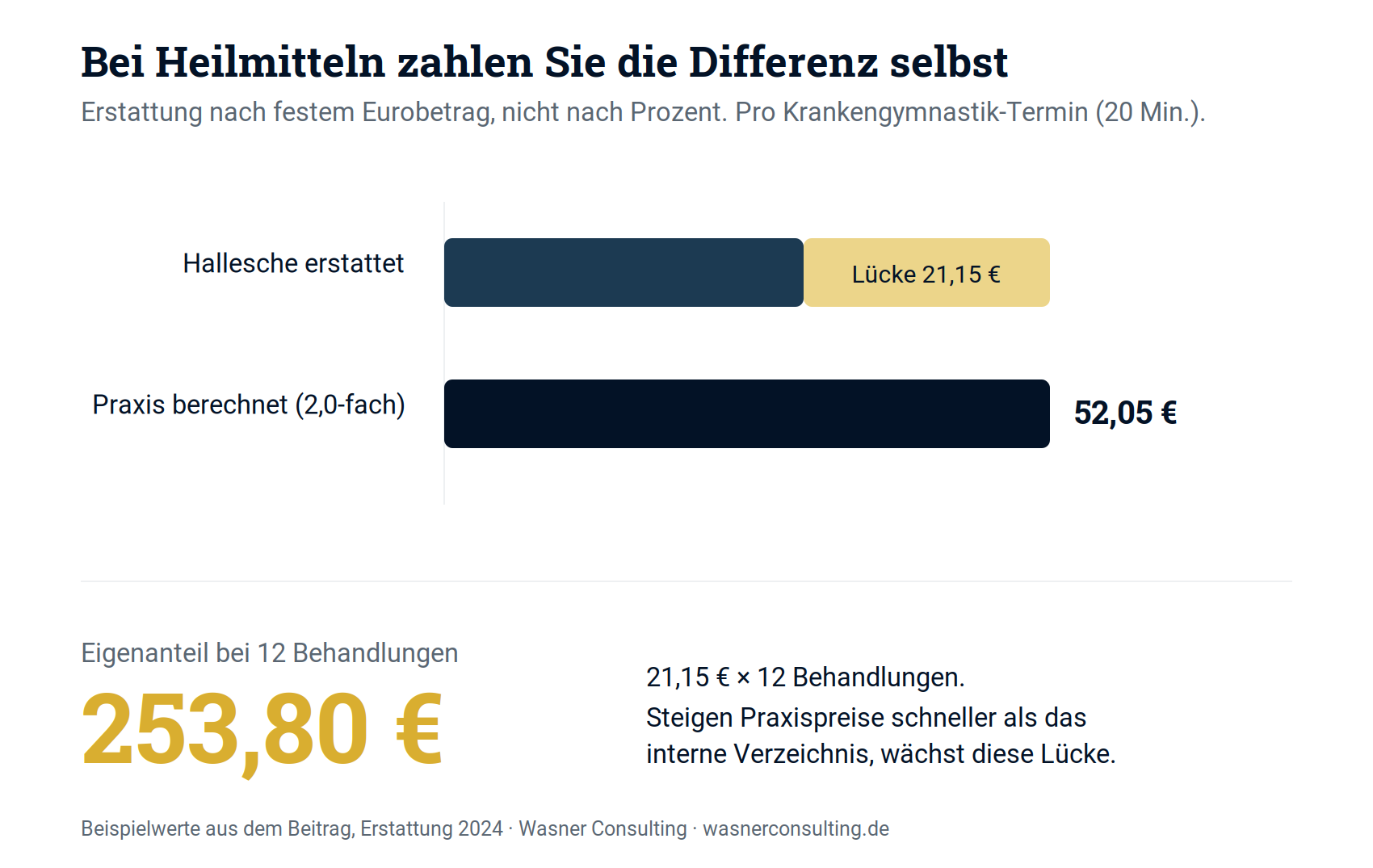

2. Heilmittel — interne Verzeichnisse und absolute Erstattungsbeträge. Der Tarif erstattet Heilmittel wie Physiotherapie, Ergotherapie oder Logopädie nicht pauschal prozentual, sondern auf Basis eines internen Heilmittelverzeichnisses mit festgelegten Höchstbeträgen.

Beispiel:Im Jahr 2019 erstattete die Hallesche 29,60 Euro für eine krankengymnastische Behandlung, 2024 30,90 Euro. Rechnet eine Praxis zum 2-fachen Satz von 52,05 Euro ab, ergibt das pro Termin 21,15 Euro Eigenanteil — bei 12 Behandlungen 253,80 Euro.

Kapitel 09

Meine persönlichen Erfahrungen mit der Halleschen

In meiner täglichen Beratungspraxis habe ich mit der Halleschen seit vielen Jahren regelmäßig zu tun, sowohl im Neugeschäft als auch in der laufenden Betreuung von Bestandsmandanten. Insgesamt sind meine Erfahrungen überwiegend positiv.

Die Leistungsabwicklung erlebe ich als strukturiert und nachvollziehbar. Rechnungen werden in der Regel zügig bearbeitet, Rückfragen sind sachlich formuliert und fachlich begründet. Auch die Erreichbarkeit ist gut organisiert, und im Bereich Digitalisierung hat die Hallesche in den letzten Jahren sichtbar investiert. Die App-Lösungen zur Rechnungseinreichung funktionieren stabil. Unterm Strich erlebe ich die Hallesche als soliden, professionell geführten Versicherer mit klaren Prozessen.

Kapitel 10

Fazit: Mein Urteil zum NK select XL Bonus

Der NK select XL Bonus ist ein geeigneter Tarif für anspruchsvolle Kunden, die Wert auf erstklassige ärztliche Behandlung und digitale Prozesse legen. Die Schwächen bei Reha und Heilmitteln sind vorhanden und sollten nicht unterschätzt werden. Wenn man diese kennt und das entsprechende Kostenrisiko bewusst akzeptiert, ist der NK select XL Bonus sonst eine sehr gute Wahl, die man als Tarifoption für den Abschluss einer privaten Krankenvollversicherung auf dem Zettel haben sollte.

Kapitel 11

Häufige Fragen (FAQ)

Was ist der Hallesche NK select XL Bonus?

Der NK select XL Bonus ist ein Komforttarif der privaten Krankenversicherung mit freier Arztwahl, Chefarztbehandlung, Einbettzimmer und starken Zahnleistungen. Sein Kennzeichen ist das Bonus-Modell mit monatlich 100 Euro Auszahlung.

Wie funktioniert das Bonus-Modell von 100 Euro im Monat?

Die Hallesche zahlt monatlich 100 Euro (1.200 Euro pro Jahr) direkt an den Versicherten aus. Reicht dieser Rechnungen ein, werden sie zuerst mit diesem Guthaben verrechnet. Erst oberhalb von 1.200 Euro erstattet der Versicherer zusätzlich.

Warum ist das Bonus-Modell für Angestellte besonders attraktiv?

Der Bonus ist formal eine Versicherungsleistung, kein Beitragsnachlass. Dadurch bleibt der Bruttobeitrag hoch und der Arbeitgeber zahlt den maximalen Arbeitgeberzuschuss, während die 100 Euro voll dem Arbeitnehmer zugutekommen.

Was kostet der Hallesche NK select XL Bonus?

Der Beitrag hängt von Eintrittsalter, Gesundheitszustand und gewählter Variante ab und lässt sich pauschal nicht beziffern. Eine seriöse Beitragsangabe ist nur nach individueller Prüfung möglich.

Welche Zahnleistungen bietet der Tarif?

Zahnbehandlung, Prophylaxe und PZR werden zu 100 Prozent erstattet, Zahnersatz, Implantate, Inlays und Kieferorthopädie zu 90 Prozent. In den ersten vier Jahren gilt eine Zahnstaffel von 1.500 bis 6.000 Euro, ab dem fünften Jahr ist die Erstattung unbegrenzt.

Was ist die Zahnstaffel und wann entfällt sie?

Die Zahnstaffel begrenzt die Erstattung in den ersten Jahren: 1.500 Euro im ersten, kumuliert 3.000, 4.500 und 6.000 Euro bis zum vierten Jahr. Ab dem fünften Jahr entfällt die Begrenzung.

Wie sind die stationären Leistungen im Krankenhaus geregelt?

Versicherte erhalten Privatpatienten-Status mit freier Krankenhauswahl, wahlärztlicher Behandlung durch Chef- oder Oberarzt und Unterbringung im Einbettzimmer. Auch stationär erstattet die Hallesche über die GOÄ-Höchstsätze hinaus.

Welche Schwächen hat der Tarif?

Zwei Punkte sind kritisch zu prüfen: Klassische Rehabilitationsmaßnahmen ohne vorherigen Krankenhausaufenthalt sind tariflich nicht vollumfänglich abgesichert. Heilmittel werden nach einem internen Verzeichnis mit festen Eurobeträgen erstattet, nicht prozentual.

Wie ist die Reha im NK select XL Bonus abgesichert?

Anschlussheilbehandlungen direkt nach einem Klinikaufenthalt sind nach den Tarifbedingungen erstattungsfähig. Klassische Reha ohne unmittelbar vorausgehende stationäre Akutbehandlung ist dagegen nach tariflichem Umfang nicht voll gedeckt.

Warum ist die Reha-Lücke für Kammerberufe besonders relevant?

Mitglieder berufsständischer Versorgungswerke (etwa Ärzte, Apotheker, Rechtsanwälte) sind nicht in der gesetzlichen Rentenversicherung. Versorgungswerke leisten meist keine oder nur eingeschränkte medizinische Rehabilitation.

Wie funktioniert die Heilmittel-Erstattung?

Heilmittel wie Physiotherapie oder Ergotherapie werden nach einem internen Heilmittelverzeichnis mit festen Höchstbeträgen erstattet. Berechnet eine Praxis höhere Sätze, entsteht ein Eigenanteil.

Wie weit reichen die Gesundheitsfragen der Halleschen zurück?

Die Hallesche fragt ambulante Behandlungen 3 Jahre zurück, Operationen und Krankenhausaufenthalte 5 Jahre und Psychotherapie volle 10 Jahre. Die 10-Jahres-Frist bei Psychotherapie ist überdurchschnittlich lang.

Muss ich jede frühere Behandlung im Antrag angeben?

Nein. Nach § 19 Abs. 1 VVG besteht nur Anzeigepflicht für das, wonach der Versicherer in Textform explizit fragt. Eine ambulante Behandlung, die außerhalb des abgefragten Zeitraums liegt, muss nicht angegeben werden.

Was ist eine anonyme Risikovoranfrage und wann ist sie sinnvoll?

Bei einer anonymen Risikovoranfrage prüft der Versicherer Ihre Versicherbarkeit ohne Ihre Identitätsdaten, nur auf Basis anonymisierter Gesundheitsdaten. Sinnvoll ist sie bei chronischen Erkrankungen, früheren Psychotherapien oder Vorbelastungen am Bewegungsapparat.

Welche Vorteile hat die anonyme Voranfrage gegenüber einem Direktantrag?

Der größte Vorteil ist die Vermeidung eines Eintrags in die HIS-Wagnisdatei. Eine Ablehnung im Direktantrag wird zentral gespeichert und kann zu weiteren Ablehnungen führen.

Wie sind Sehhilfen und Augenoperationen abgesichert?

Brillen und Kontaktlinsen werden bis 450 Euro alle zwei Jahre erstattet. Operative Sehschärfenkorrekturen wie LASIK sind bis 2.500 Euro je Auge erstattungsfähig, ein erneuter Anspruch besteht nach 5 Jahren.

Wie ist Psychotherapie im Tarif geregelt?

Ambulante Psychotherapie wird zu 90 Prozent erstattet, ohne Begrenzung der Sitzungszahl und ohne Zustimmungspflicht. Stationäre psychotherapeutische Behandlung wird zu 100 Prozent übernommen.

Für wen eignet sich der Tarif besonders?

Der Tarif passt vor allem zu anspruchsvollen Angestellten oberhalb der Jahresarbeitsentgeltgrenze sowie zu gut verdienenden Selbstständigen und Freiberuflern. Kammerberufe sollten die Reha-Lücke besonders prüfen.

Kann ich später in einen anderen Tarif wechseln?

Mit dem Optionsbaustein NK select flex ist ein Wechsel innerhalb der Tariflinie möglich, etwa in den NK select L bei finanzieller Schieflage. Der Baustein ermöglicht auch einen Rückwechsel.

Wie sind die Erfahrungen mit der Halleschen in der Praxis?

Aus meiner Beratungspraxis ist die Leistungsabwicklung strukturiert und nachvollziehbar, Rechnungen werden zügig bearbeitet und die App-Einreichung funktioniert stabil. Die Hallesche setzt auf vorsichtige, langfristige Kalkulation.