Kapitel 01

Einleitung

Die Kinderalleinversicherung ist eine spezielle Form der privaten Krankenversicherung, bei der ein Kind bei einem anderen Versicherer abgesichert wird als die Eltern. Entgegen einer verbreiteten Annahme ist es nicht zwingend, das Kind beim gleichen Versicherer wie die Eltern mitzuversichern. Dieser Beitrag erklärt, wann es sinnvoll ist, ein Kind privat zu versichern, welche Voraussetzungen gelten und worin sich Kinderalleinversicherung und Kindernachversicherung unterscheiden.

Kapitel 02

Was ist eine Kinderalleinversicherung?

Bei einer Kinderalleinversicherung wird das Kind als eigenständige versicherte Person in der PKV geführt. Versicherungsnehmer ist in der Regel ein Elternteil oder ein anderer gesetzlicher Vertreter, der das Kind im Antrags- und Vertragsmanagement vertritt. Der entscheidende Punkt: Das Kind ist nicht an den Versicherer der Eltern gebunden. Häufige Gründe für diese Konstellation sind, dass das Kind aus gesundheitlichen Gründen nicht beim Versicherer der Eltern aufgenommen wird oder dass ein anderer Anbieter mit einem leistungsstärkeren Tarif besser zur Situation des Kindes passt.

Kapitel 03

Wann muss ein Kind überhaupt privat versichert werden?

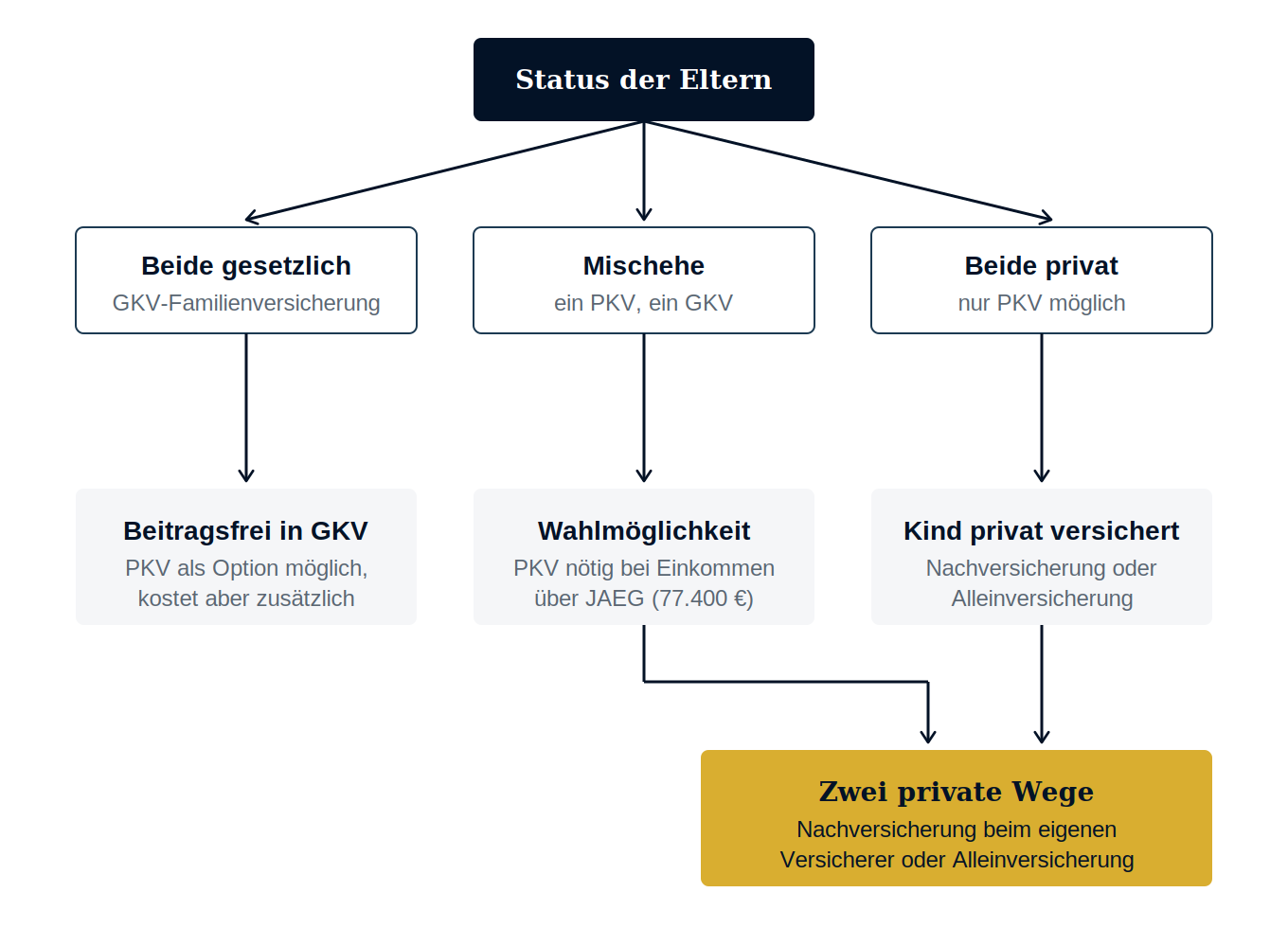

Ob ein Kind in die PKV gehört oder beitragsfrei in der gesetzlichen Familienversicherung bleiben kann, hängt vom Versicherungsstatus und Einkommen der Eltern ab:

- Beide Eltern gesetzlich versichert: Das Kind wird beitragsfrei in der GKV-Familienversicherung aufgenommen. Eine PKV ist möglich, kostet aber zusätzlich.

- Mischehe (ein Elternteil PKV, einer GKV):Hier haben Eltern oft eine Wahlmöglichkeit. Verdient der privat versicherte Elternteil mehr als der gesetzlich versicherte und liegt sein Einkommen über der Jahresarbeitsentgeltgrenze (2026: 77.400 Euro brutto), entfällt der Anspruch auf die beitragsfreie Familienversicherung. Das Kind muss dann privat oder freiwillig gesetzlich versichert werden.

- Beide Eltern privat versichert: Eine GKV-Familienversicherung ist ausgeschlossen. Das Kind wird privat versichert, entweder über die Kindernachversicherung oder als Kinderalleinversicherung.

Kapitel 04

Kindernachversicherung oder Kinderalleinversicherung?

Beide Wege führen zu einer PKV für das Kind, unterscheiden sich aber grundlegend bei Gesundheitsprüfung und Aufnahme.

Kindernachversicherung nach § 198 VVG. Ist ein Elternteil bereits vor der Geburt privat versichert, hat es einen gesetzlichen Anspruch darauf, das Neugeborene beim eigenen Versicherer aufzunehmen. Fachlich heißt dieser Anspruch Kontrahierungszwang, umgangssprachlich Aufnahmegarantie. Die Voraussetzungen:

- Der PKV-Vertrag des Elternteils besteht seit mindestens drei Monaten.

- Das Kind wird innerhalb von zwei Monaten nach der Geburt rückwirkend angemeldet.

- Der Versicherungsschutz des Kindes übersteigt den des Elternteils nicht.

Der Vorteil: keine Gesundheitsprüfung, keine Wartezeit, keine Risikozuschläge. Das ist besonders wertvoll, wenn ein Kind mit gesundheitlichen Vorbelastungen zur Welt kommt.

Kinderalleinversicherung. Soll das Kind dagegen bei einem anderen Versicherer abgesichert werden, gilt die Aufnahmegarantie nicht. Dann gelten die normalen Annahmeregeln wie bei Erwachsenen:

- Gesundheitsprüfung: Es findet eine Gesundheitsprüfung statt. Vorerkrankungen können zu Risikozuschlägen oder zur Ablehnung führen.

- Wartezeiten: Es gelten grundsätzlich Wartezeiten, bevor die Leistungspflicht beginnt. Durch Einreichen der vollständigen U-Untersuchungsberichte lässt sich bei vielen Versicherern ein Erlass der Wartezeit beantragen.

Die Kinderalleinversicherung ist also der flexiblere, aber anspruchsvollere Weg. Sie lohnt sich vor allem dann, wenn ein deutlich besserer Tarif gewünscht ist oder die Aufnahme beim Wunschversicherer der Eltern am Gesundheitszustand des Kindes scheitert.

Kapitel 05

Annahmerichtlinien und Voraussetzungen im Detail

Die Annahmerichtlinien für eine Kinderalleinversicherung variieren je nach Gesellschaft. Zu den häufigsten Anforderungen gehören:

- Altersgrenzen: Viele Versicherer haben ein Mindestalter für die erstmalige Aufnahme.

- Nachweis der Vorsorgeuntersuchungen: Der vollständige Nachweis der U-Untersuchungen (U1 bis U9) ist oft Voraussetzung und kann zugleich für den Wartezeiterlass genutzt werden.

- Kein Anspruch auf GKV-Familienversicherung: Das Kind darf keinen Anspruch auf eine beitragsfreie Familienversicherung in der GKV haben.

- Gesundheitszustand: Eine Gesundheitsprüfung ist obligatorisch. Vorerkrankungen oder geplante Behandlungen, etwa kieferorthopädische Maßnahmen, können zu Beitragszuschlägen oder zur Ablehnung führen.

Kapitel 06

Bei welchen Versicherern ist eine Kinderalleinversicherung möglich?

Nicht jeder private Krankenversicherer nimmt Kinder allein auf, und die Mindestalter unterscheiden sich erheblich. Die folgende Übersicht gibt einen Anhaltspunkt (Angaben ohne Gewähr, Stand 09/2025):

- Allianz: ab 2. Lebensjahr

- Alte Oldenburger: ab 6. Lebensjahr

- AXA: ab 16. Lebensjahr

- ARAG: eingeschränkt möglich

- Barmenia: ab 8–12 Jahren

- Concordia: ab 6. Lebensjahr

- Continentale:i. d. R. nicht möglich

- Deutscher Ring: ab 4. Lebensjahr

- DKV: Ja

- Gothaer: Ja

- Hallesche: ab 6. Lebensjahr

- HanseMerkur: ab Geburt

- INTER: ab 1. Lebensjahr

- R+V: ab 7. Lebensjahr

- SDK: ab Geburt

- Signal Iduna: ab 4. Lebensjahr

- uniVersa: Nein

- Württembergische: ab 5. Lebensjahr

- UKV / Versicherungskammer Bayern: Ja

Die Übersicht zeigt: Eltern haben grundsätzlich eine ausreichende Auswahl, müssen aber die individuellen Annahmerichtlinien genau prüfen. Verlassen Sie sich nicht auf pauschale Aussagen einzelner Anbieter, sondern lassen Sie die Bedingungen im Detail vergleichen.

Kapitel 07

Beiträge: Was kostet es, ein Kind privat zu versichern?

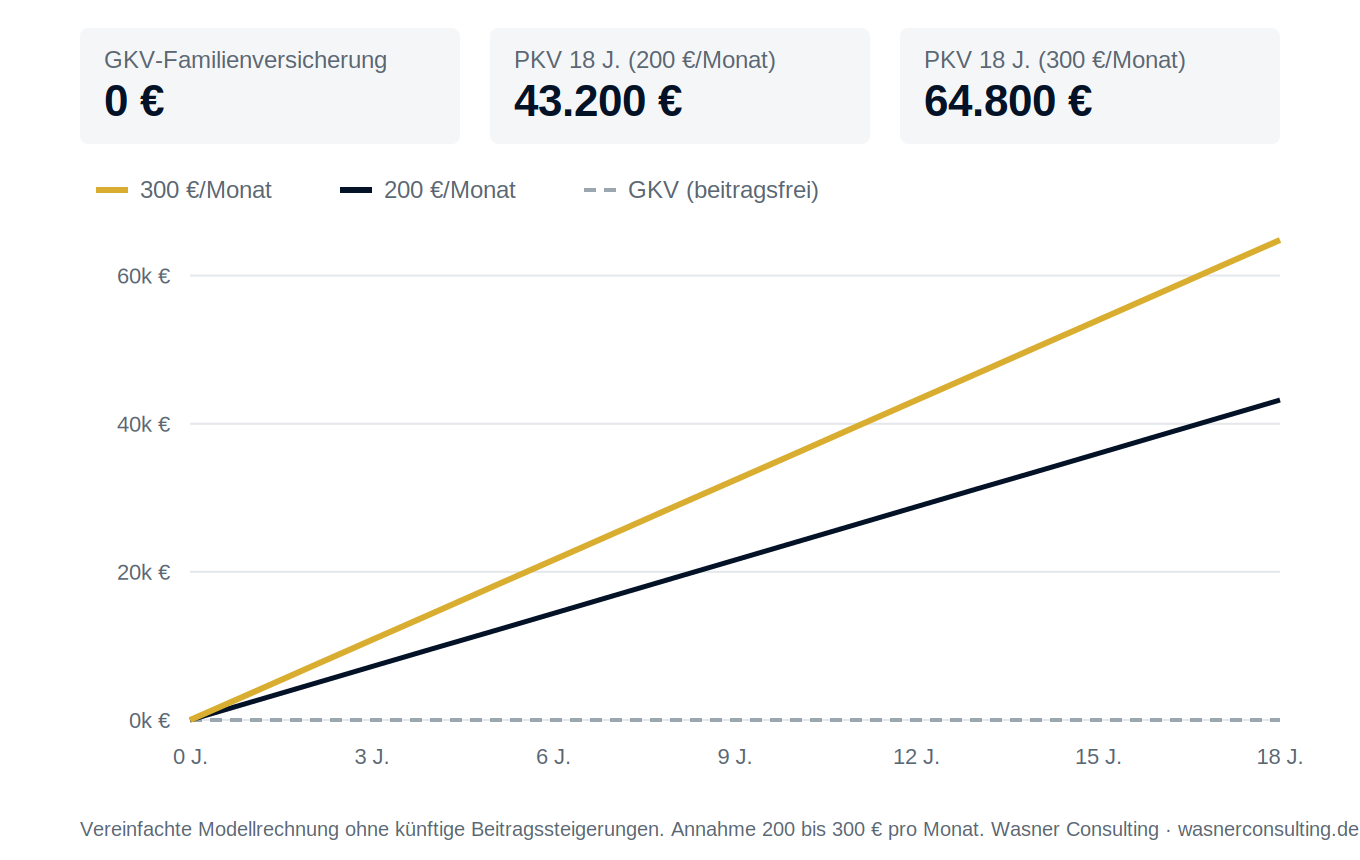

Ein wesentlicher Aspekt sind die Beiträge. Während Kinder in der GKV in der Regel beitragsfrei über die Familienversicherung abgesichert sind, fallen in der PKV stets eigenständige Beiträge an. Diese bewegen sich je nach Tarif und Leistungsumfang häufig zwischen 200 und 300 Euro pro Monat.

Eine Besonderheit der Kalkulation: In Kindertarifen werden in der Regel keine Alterungsrückstellungen gebildet, weil Kinder meist nur bis zum Ende von Ausbildung oder Studium in diesem Tarif bleiben. Das hält die Beiträge zunächst niedrig, kann aber bei Erreichen bestimmter Altersstufen zu Beitragssprüngen führen. Über die Jahre ist die private Absicherung eines Kindes daher eine spürbare finanzielle Belastung, zumal die Beiträge mit den allgemeinen Kosten im Gesundheitswesen steigen.

Kapitel 08

Leistungen: Wo die PKV für Kinder punktet

Dem Beitrag stehen häufig umfassendere Leistungen gegenüber. Dazu gehören oft kürzere Wartezeiten bei Fachärzten, erweiterte Möglichkeiten bei Zahnbehandlung und Kieferorthopädie sowie alternative Heilmethoden, die die GKV nicht oder nur eingeschränkt abdeckt.

Die Tarife unterscheiden sich allerdings erheblich. Manche Gesellschaften bieten sehr kindgerechte Leistungen, andere konzentrieren sich auf die Grundversorgung. Ein Vergleich lohnt sich immer und sollte nicht allein auf den Preis reduziert werden.

Kapitel 09

Die Zukunftsperspektive nicht vergessen

Mit dem Eintritt ins Erwachsenenalter stellt sich die Frage, wie das Kind weiter versichert wird. Sinnvoll ist es, schon bei Vertragsabschluss zu prüfen, welche Optionen der jeweilige Versicherer im Erwachsenenalter bietet, etwa den Wechsel in reguläre Tarife ohne erneute Gesundheitsprüfung. Diese langfristige Perspektive entscheidet mit darüber, ob ein Tarif heute wie morgen die richtige Wahl ist.

Kapitel 10

Fazit: Eine Nischenlösung mit großer Tragweite

Die Kinderalleinversicherung ist eine Nischenlösung, die für bestimmte Familienkonstellationen entscheidend sein kann. Sie verschafft einem Kind unabhängig vom Versicherungsstatus der Eltern Zugang zur privaten Absicherung, etwa wenn ein besonders leistungsstarker Tarif gewünscht ist oder die Aufnahme beim Wunschversicherer der Eltern aus gesundheitlichen Gründen scheitert.

Gleichzeitig ist es eine Entscheidung mit großer Tragweite. Neben dem aktuellen Beitrag gilt es, die Entwicklung über Jahrzehnte, die Gesundheitsprüfung, mögliche Wartezeiten und die spätere Versicherbarkeit im Erwachsenenalter zu berücksichtigen. Wer ein Kind privat versichern will, sollte die Annahmerichtlinien verschiedener Anbieter sorgfältig vergleichen, statt sich auf Einzelaussagen zu verlassen.

Kapitel 11

Häufige Fragen (FAQ)

Was ist eine Kinderalleinversicherung?

Bei einer Kinderalleinversicherung wird ein Kind als eigenständige versicherte Person in der PKV geführt, und zwar bei einem anderen Versicherer als die Eltern. Versicherungsnehmer ist meist ein Elternteil, der das Kind vertraglich vertritt.

Worin unterscheiden sich Kinderalleinversicherung und Kindernachversicherung?

Bei der Kindernachversicherung nach § 198 VVG wird das Kind ohne Gesundheitsprüfung und ohne Wartezeit beim Versicherer eines Elternteils aufgenommen. Bei der Kinderalleinversicherung erfolgt die Absicherung bei einem anderen Versicherer, mit Gesundheitsprüfung und gegebenenfalls Wartezeit.

Muss mein Kind beim selben Versicherer wie die Eltern versichert werden?

Nein. Entgegen einer verbreiteten Annahme kann ein Kind auch bei einem anderen privaten Krankenversicherer abgesichert werden. Genau das ist die Kinderalleinversicherung.

Wann muss ein Kind überhaupt privat versichert werden?

Sind beide Eltern privat versichert, ist eine GKV-Familienversicherung ausgeschlossen. Auch in der Mischehe kann das Kind privat versichert werden müssen, wenn der besserverdienende, privat versicherte Elternteil über der Jahresarbeitsentgeltgrenze liegt.

Wie hoch ist die Jahresarbeitsentgeltgrenze 2026?

Die Jahresarbeitsentgeltgrenze liegt 2026 bei 77.400 Euro brutto im Jahr. Überschreitet der privat versicherte Hauptverdiener diese Grenze, entfällt der Anspruch des Kindes auf die beitragsfreie GKV-Familienversicherung.

Was kostet es, ein Kind privat zu versichern?

Die Beiträge für eine PKV für Kinder bewegen sich je nach Tarif und Leistungsumfang häufig zwischen 200 und 300 Euro pro Monat. Anders als in der GKV sind Kinder in der PKV nie beitragsfrei mitversichert.

Warum sind Kindertarife in der PKV vergleichsweise günstig?

In Kindertarifen werden in der Regel keine Alterungsrückstellungen gebildet, weil Kinder meist nur bis zum Ende von Ausbildung oder Studium in diesem Tarif bleiben. Das hält die Beiträge zunächst niedrig.

Können die Beiträge später stark steigen?

Ja. Manche Tarife haben sogenannte Alterssprünge, bei denen der Beitrag mit Erreichen eines bestimmten Alters angepasst wird. Zusätzlich steigen die Beiträge mit den allgemeinen Kosten im Gesundheitswesen.

Gibt es spezielle PKV-Tarife nur für Kinder?

Eigene reine Kindertarife sind selten. Die Leistungen der PKV sind grundsätzlich identisch, Kindertarife werden jedoch anders kalkuliert als Tarife für Erwachsene.

Ist bei der Kinderalleinversicherung eine Gesundheitsprüfung nötig?

Ja. Da die Aufnahmegarantie nur beim eigenen Versicherer der Eltern gilt, prüft ein fremder Versicherer den Gesundheitszustand des Kindes und kann den Antrag ablehnen oder mit Zuschlägen versehen.

Was bedeutet Kontrahierungszwang?

Kontrahierungszwang ist die gesetzliche Aufnahmegarantie nach § 198 VVG. Der eigene Versicherer eines Elternteils muss das Neugeborene ohne Gesundheitsprüfung aufnehmen, sofern die Fristen eingehalten werden.

Welche Fristen gelten bei der Kindernachversicherung?

Der PKV-Vertrag des Elternteils muss seit mindestens drei Monaten bestehen, und das Kind muss innerhalb von zwei Monaten nach der Geburt angemeldet werden. Dann erfolgt die Aufnahme rückwirkend ab Geburt.

Können Vorerkrankungen die Aufnahme verhindern?

Ja. Bei der Kinderalleinversicherung können Vorerkrankungen oder geplante Behandlungen wie kieferorthopädische Maßnahmen zu Risikozuschlägen oder zur Ablehnung führen. Bei der Kindernachversicherung spielt der Gesundheitszustand dagegen keine Rolle.

Welche Rolle spielen die U-Untersuchungen?

Viele Versicherer verlangen den vollständigen Nachweis der U-Untersuchungen (U1 bis U9). Mit diesen Berichten lässt sich bei vielen Anbietern zugleich ein Erlass der Wartezeit beantragen.

Was sind Wartezeiten und kann man sie umgehen?

Wartezeiten verzögern den Beginn der Leistungspflicht des Versicherers. Durch Einreichen der vollständigen U-Untersuchungsberichte kann bei vielen Gesellschaften ein Wartezeiterlass beantragt werden.

Bei welchen Versicherern ist eine Kinderalleinversicherung möglich?

Mehrere Gesellschaften bieten sie an, jedoch mit unterschiedlichen Mindestaltern. Manche nehmen Kinder ab Geburt auf, andere erst ab einem höheren Lebensalter, und einzelne Versicherer schließen die Kinderalleinversicherung aus.

Lohnt sich der reine Preisvergleich bei der PKV für Kinder?

Nein. Die Tarife unterscheiden sich stark im Leistungsumfang. Ein Vergleich sollte Leistungen wie Zahn, Kieferorthopädie und alternative Heilmethoden einbeziehen, nicht nur den Beitrag.

Welche Vorteile bietet die private Krankenversicherung für Kinder?

Häufige Vorteile sind kürzere Wartezeiten bei Fachärzten, bessere Leistungen bei Zahn- und Kieferorthopädie sowie alternative Heilmethoden, die die GKV nicht oder nur eingeschränkt abdeckt.

Was passiert mit der Versicherung, wenn das Kind erwachsen wird?

Mit dem Erwachsenenalter stellt sich die Frage der weiteren Versicherung. Sinnvoll ist, schon bei Abschluss zu prüfen, ob ein Wechsel in reguläre Tarife ohne erneute Gesundheitsprüfung möglich ist.

Für wen ist eine Kinderalleinversicherung sinnvoll?

Sie eignet sich vor allem, wenn ein besonders leistungsstarker Tarif gewünscht ist oder die Aufnahme beim Wunschversicherer der Eltern aus gesundheitlichen Gründen scheitert. Eine fundierte Beratung hilft, Annahmerichtlinien und Stolperfallen frühzeitig zu prüfen.