Kapitel 01

Warum dieser Leitfaden für Ihren PKV-Wechsel entscheidend ist

Der Wechsel in die private Krankenversicherung ist kein Vorgang wie der Wechsel eines Stromanbieters. Es ist eine Entscheidung, die Ihre Absicherung über Jahrzehnte prägt. Die PKV bietet Ihnen bessere Leistungen, freie Arztwahl, Zugang zu Spezialisten und oft eine individuellere Versorgung — vorausgesetzt, der Antrag wird korrekt und vollständig gestellt.

Was viele unterschätzen: Der eigentliche Schlüssel zum erfolgreichen Wechsel liegt in der vollständigen und korrekten Angabe Ihrer Gesundheitsdaten. Genau hier wird die Patientenquittung PKV zum zentralen Werkzeug. Sie zeigt Ihnen, was tatsächlich in den Systemen Ihrer Krankenkasse gespeichert ist, unabhängig davon, woran Sie sich erinnern.

Viele Antragsteller verlassen sich auf ihr Gedächtnis. Sie halten kleinere Beschwerden für nicht erwähnenswert oder vergessen Arztbesuche, bei denen Diagnosen codiert wurden, ohne dass sie es bemerkt haben. Genau diese Lücke führt später zu den größten Problemen: Leistungsablehnung, Vertragskündigung, Rückforderungen und im schlimmsten Fall ruinösen Kosten im Krankheitsfall.

Kapitel 02

Was ist die Patientenquittung?

Die Patientenquittung, oft auch Leistungsübersicht genannt, ist eine Aufstellung der ärztlichen Behandlungen, Diagnosen und Leistungen, die bei Ihrer gesetzlichen Krankenkasse über Ihre Versichertennummer abgerechnet wurden.

Rechtsgrundlage ist § 305 Abs. 1 SGB V. Die Vorschrift verpflichtet die Krankenkasse, dem Versicherten auf Verlangen eine Übersicht über die im abgelaufenen Kalenderjahr erbrachten Leistungen und die dafür entstandenen Kosten zu erteilen.

Die Übersicht enthält typischerweise:

- alle ambulanten und stationären Behandlungen

- Diagnosen mit ICD-Schlüsseln

- Behandlungs- und Verordnungsdaten

- Ärzte und Kliniken mit Fachrichtung

- Medikamente, Hilfs- und Heilmittel

- Krankengeldzahlungen

Hinweis zum Zeitraum:§ 305 SGB V bezieht sich ausdrücklich auf das abgelaufene Kalenderjahr. In der Praxis stellen viele Kassen darüber hinaus Daten für mehrere zurückliegende Jahre bereit, oft etwa fünf Jahre. Ergänzend können Sie sich auf Ihr datenschutzrechtliches Auskunftsrecht nach Art. 15 DSGVO berufen, um gespeicherte Daten anzufordern.

Kapitel 03

Warum die Patientenquittung für die PKV so wichtig ist

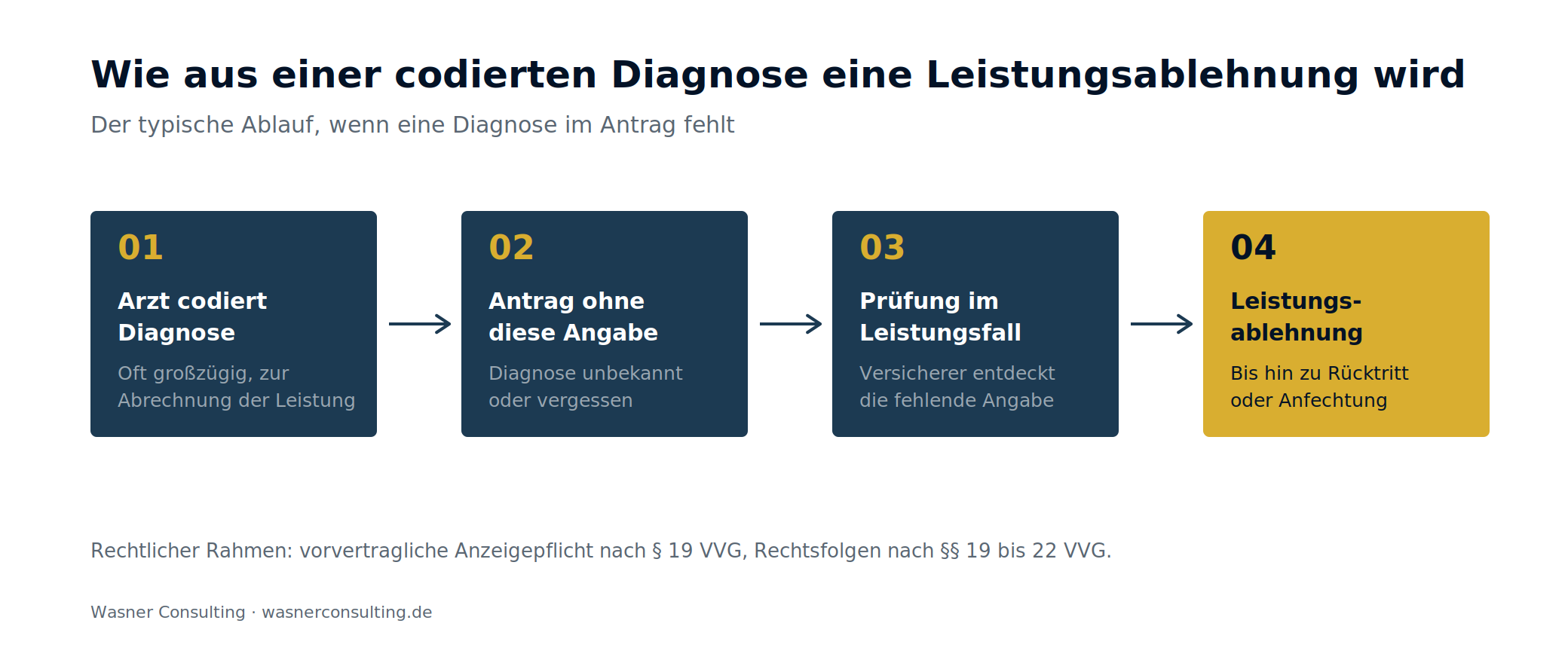

Sie zeigt, was wirklich gespeichert ist, nicht was Sie glauben. Viele meinen, sie müssten nur schwere Erkrankungen angeben. Die Realität: Relevant ist im Zweifel alles, was bei der Krankenkasse abgerechnet und codiert wurde.

Arztpraxen codieren Diagnosen oft großzügig, um Leistungen abrechnen zu können. So stehen Diagnosen wie Hypertonie, chronische Rückenschmerzen oder eine leichte depressive Episode in Ihrer Akte, obwohl Sie sich gesund gefühlt haben. Nur die Patientenquittung PKV deckt auf, welche Diagnosen tatsächlich im System hinterlegt sind.

Der Versicherer prüft Ihre Angaben im Leistungsfall. Im Leistungsfall prüft die PKV Ihre Gesundheitsangaben. Dabei greift sie häufig auf gespeicherte Daten zurück, sobald Sie eine Schweigepflichtentbindung unterschrieben haben. Findet der Versicherer nicht angegebene Diagnosen, kann das schwerwiegende Folgen haben:

- Leistungsverweigerung

- Kündigung des Vertrags

- Vertragsanpassung mit Risikozuschlägen oder Leistungsausschlüssen

- Rückforderung bereits erbrachter Leistungen

- Anfechtung des Vertrags wegen arglistiger Täuschung

Kapitel 04

Die gesetzliche Grundlage: Ihre Anzeigepflicht nach § 19 VVG

§ 19 Abs. 1 VVG verpflichtet Sie, die Ihnen bekannten gefahrerheblichen Umstände anzuzeigen, nach denen der Versicherer in Textform gefragt hat. Das betrifft die Gesundheitsfragen im Antrag.

Wichtig:Bei einer Anzeigepflichtverletzung kommt es auf das Verschulden an. Je nachdem, ob diese vorsätzlich, grob fahrlässig, einfach fahrlässig oder schuldlos erfolgt, stehen dem Versicherer nach §§ 19 bis 22 VVG unterschiedliche Rechte zu, vom Rücktritt über die Kündigung bis zur Vertragsanpassung. Eine sorgfältige, vollständige Vorbereitung ist deshalb Ihr wirksamster Schutz.

Beispiel 1 — Rückenschmerzen: Ein Antragsteller gibt an, nie Rückenprobleme gehabt zu haben. Die Patientenquittung zeigt eine chronische Lumbalgie, die der Arzt zur Abrechnung einer Physiotherapie codiert hatte, obwohl der Patient nur einmal Rückenschmerzen hatte. Im Leistungsfall, einer Bandscheiben-OP, prüft die PKV die Angaben und es kommt zum Streit über die Kostenübernahme.

Beispiel 2 — Psychische Beschwerden: Ein Antragsteller verneint psychische Erkrankungen. Die Patientenquittung weist jedoch eine codierte leichte depressive Episode aus, die der Hausarzt einmal zur Abrechnung eines längeren Gesprächs verwendet hat. Im Leistungsfall führt das zu Diskussionen mit dem Versicherer.

Kapitel 05

Die Krankenakte: Ihr zweites Sicherheitsnetz

Neben der Patientenquittung ist die Krankenakte beim Arzt oder Krankenhaus ein wichtiges Zusatzinstrument. Sie wird gemäß § 630f BGB verpflichtend geführt und umfasst Diagnosen, Befunde, OP-Berichte, Therapien und Medikationspläne.

Ihr Einsichtsrecht ist in § 630g BGB geregelt. Danach ist Ihnen auf Verlangen unverzüglich Einsicht in die Sie betreffende Patientenakte zu gewähren, und Sie können auch elektronische Abschriften verlangen.

Die Krankenakte hilft besonders, wenn Sie eine Diagnose aus der Patientenquittung nicht nachvollziehen können oder wissen möchten, ob ein Befund akut oder chronisch war. Auch zur Belegung einer Ausheilung, etwa beschwerdefrei seit drei Jahren, ist sie wertvoll.

Kapitel 06

Die elektronische Patientenakte (ePA): Ergänzung, kein Ersatz

Seit Januar 2025 erhält jeder gesetzlich Versicherte automatisch eine elektronische Patientenakte, sofern er nicht aktiv widerspricht. Diese Opt-out-Regelung bedeutet: Die Akte wird angelegt, außer Sie sagen ausdrücklich Nein. Seit Oktober 2025 sind Arztpraxen, Apotheken und Krankenhäuser grundsätzlich verpflichtet, die ePA zu nutzen. In ihr sammeln sich Befunde, Arztbriefe, Laborwerte und Medikationsdaten an einem digitalen Ort.

Für die Vorbereitung Ihres PKV-Antrags klingt das zunächst ideal. Tatsächlich kann die ePA helfen, weil Sie aktuelle Befunde und Medikationen gebündelt einsehen. Doch hier ist Vorsicht geboten, und genau das übersehen viele.

Die ePA ersetzt die Patientenquittung nicht. Sie ist rechtlich nur eine Sekundärdokumentation, also eine Sammlung von Kopien aus den eigentlichen Behandlungsakten, und wird erst seit Oktober 2025 systematisch befüllt. Ihre Krankenhistorie aus den Jahren davor ist darin nicht oder nur lückenhaft enthalten. Für einen vollständigen Überblick über Ihre codierten Diagnosen bleibt die Patientenquittung nach § 305 SGB V das verlässlichere Instrument, weil sie auf den tatsächlichen Abrechnungsdaten beruht.

Wichtiger Datenschutz-Hinweis: Für den Antrag auf eine private Krankenversicherung benötigt der Versicherer keinen Zugriff auf Ihre ePA. Geben Sie Ihre ePA nicht unbedacht frei. Sie entscheiden über Zugriff und Inhalte selbst und können einzelne Dokumente verbergen oder den Zugriff feingranular steuern. Nutzen Sie die ePA als Ihr persönliches Hilfsmittel zur Vorbereitung, nicht als Dokument, das Sie aus der Hand geben.

Kapitel 07

So fordern Sie die Patientenquittung an

Die meisten Krankenkassen bieten die Patientenquittung über Online-Portale an. Alternativ beantragen Sie sie telefonisch oder schriftlich.

- Techniker Krankenkasse (TK): über „Meine TK“ oder telefonisch

- AOK: über das „Meine AOK“-Portal oder die Hotline Ihrer Regional-AOK

- Barmer: über „Meine Barmer“ oder telefonisch

- DAK: über das „Meine DAK“-Portal oder telefonisch

- BKK, IKK, HKK, HEK: über die jeweilige Online-Geschäftsstelle oder formlos per Post

Mustertext gemäß § 305 SGB V:„Sehr geehrte Damen und Herren, bitte senden Sie mir eine vollständige Übersicht aller in den vergangenen Jahren abgerechneten Leistungen und Diagnosen zu. Soweit Daten über das abgelaufene Kalenderjahr hinaus gespeichert sind, bitte ich ergänzend gemäß Art. 15 DSGVO um Auskunft über sämtliche zu meiner Person gespeicherten Gesundheitsdaten.“

Kapitel 08

Tipps für eine rechtssichere Vorbereitung

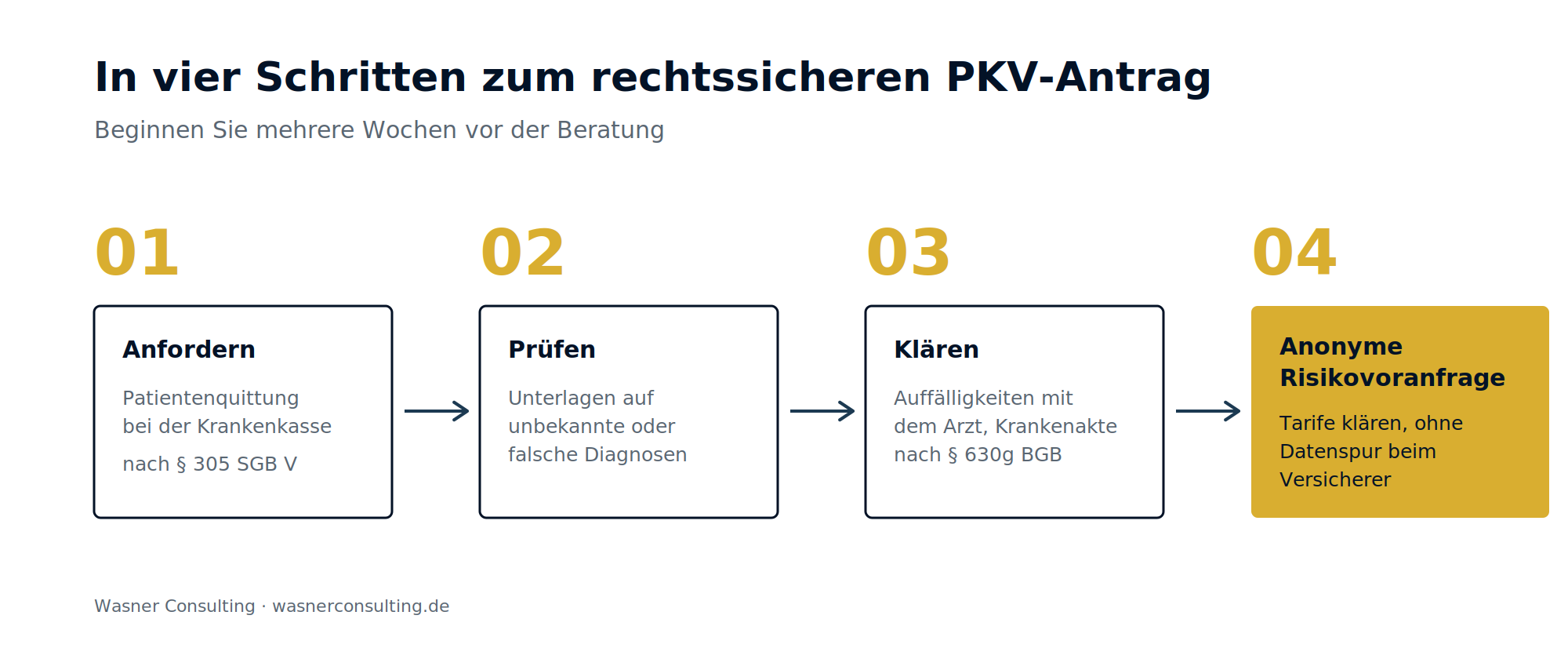

- Beginnen Sie rechtzeitig, idealerweise mehrere Wochen vor der PKV-Beratung.

- Prüfen Sie die Unterlagen sorgfältig auf unbekannte Diagnosen.

- Markieren Sie Auffälligkeiten und klären Sie diese mit Ihrem Arzt.

- Erstellen Sie eine eigene Gesundheitsübersicht für den Antrag.

- Lassen Sie bei Vorerkrankungen vor dem eigentlichen Antrag eine anonyme Risikovoranfrage stellen.

- Bewahren Sie alle Dokumente auch digital auf. Sie sind später auch für die Berufsunfähigkeits- und Pflegeabsicherung wertvoll.

Kapitel 09

Fazit

Die Patientenquittung PKV ist kein bürokratischer Selbstzweck, sondern Ihr wirksamster Schutz gegen Streit im Leistungsfall, Rückforderungen, teure Eigenleistungen und Folgeprobleme bei einer späteren Berufsunfähigkeits- oder Pflegeversicherung.

Die Krankenakte ergänzt das: Sie ermöglicht klare Aussagen im Antrag, klärt Missverständnisse direkt und erlaubt es, Atteste beizulegen, die eine Diagnose relativieren oder richtigstellen. Mit beiden Dokumenten schaffen Sie eine belastbare Grundlage für einen korrekten, vollständigen und fairen PKV-Antrag.

Kapitel 10

Häufige Fragen (FAQ)

Was ist eine Patientenquittung?

Die Patientenquittung, auch Leistungsübersicht genannt, ist eine Aufstellung aller ärztlichen Behandlungen, Diagnosen und Leistungen, die Ihre gesetzliche Krankenkasse über Ihre Versichertennummer abgerechnet hat. Rechtsgrundlage ist § 305 SGB V. Sie enthält unter anderem Diagnosen mit ICD-Schlüsseln, behandelnde Ärzte und verordnete Medikamente.

Warum ist die Patientenquittung für die PKV so wichtig?

Sie zeigt, welche Diagnosen tatsächlich in den Systemen Ihrer Krankenkasse gespeichert sind, unabhängig davon, woran Sie sich erinnern. Damit ist sie die Grundlage, um die Gesundheitsfragen im PKV-Antrag vollständig und korrekt zu beantworten und eine spätere Anzeigepflichtverletzung zu vermeiden.

Was kostet die Patientenquittung?

Die Patientenquittung nach § 305 SGB V ist bei Ihrer gesetzlichen Krankenkasse kostenfrei. Sie können sie ohne Angabe von Gründen anfordern, online, telefonisch oder schriftlich.

Wie weit zurück reicht die Patientenquittung?

§ 305 SGB V bezieht sich ausdrücklich auf das abgelaufene Kalenderjahr. In der Praxis stellen viele Kassen Daten für mehrere zurückliegende Jahre bereit, oft etwa fünf Jahre. Ergänzend können Sie sich auf Ihr Auskunftsrecht nach Art. 15 DSGVO berufen. Der konkrete Zeitraum unterscheidet sich je nach Kasse.

Wie fordere ich die Patientenquittung an?

Am einfachsten über das Online-Portal Ihrer Krankenkasse, etwa „Meine TK“ oder „Meine AOK“. Alternativ geht es telefonisch oder formlos schriftlich unter Verweis auf § 305 SGB V.

Was ist der Unterschied zwischen Patientenquittung und Krankenakte?

Die Patientenquittung stammt von Ihrer Krankenkasse und beruht auf Abrechnungsdaten. Die Krankenakte führt Ihr Arzt nach § 630f BGB und enthält Befunde, Arztbriefe, OP-Berichte und Medikationspläne im Detail. Die Patientenquittung gibt den Überblick, die Krankenakte liefert die Tiefe.

Wie bekomme ich eine Kopie meiner Krankenakte?

Sie haben nach § 630g BGB ein Einsichtsrecht und können von Ihrem Arzt eine Kopie verlangen, auch elektronisch. Schreiben Sie Ihre Haus- und Fachärzte an und verweisen Sie auf § 630g BGB. Für Kopien dürfen Praxen eine Kostenpauschale erheben.

Was ist die vorvertragliche Anzeigepflicht?

Nach § 19 Abs. 1 VVG müssen Sie bis zur Abgabe Ihrer Vertragserklärung alle Ihnen bekannten gefahrerheblichen Umstände angeben, nach denen der Versicherer in Textform fragt. Das betrifft die Gesundheitsfragen im PKV-Antrag.

Was passiert bei einer Anzeigepflichtverletzung?

Je nach Verschulden stehen dem Versicherer nach §§ 19 bis 22 VVG unterschiedliche Rechte zu, vom Rücktritt über die Kündigung bis zur Vertragsanpassung mit Risikozuschlägen oder Leistungsausschlüssen. Bei arglistiger Täuschung droht die Anfechtung des Vertrags.

Was bedeutet „Unkenntnis schützt nicht“?

Auch wenn Sie sich an eine Diagnose nicht erinnern oder sie für unwichtig halten, kann das Fehlen dieser Angabe im Antrag problematisch werden. Deshalb sollten Sie sich nicht auf Ihr Gedächtnis verlassen, sondern Ihre tatsächlich gespeicherten Daten prüfen.

Können Diagnosen falsch in meiner Akte stehen?

Ja. Arztpraxen codieren Diagnosen oft großzügig, um Leistungen abrechnen zu können. So können Diagnosen wie Hypertonie oder eine leichte depressive Episode in Ihrer Akte stehen, obwohl Sie sich gesund gefühlt haben. Genau deshalb ist die Prüfung vor dem Antrag so wichtig.

Was mache ich, wenn ich eine Diagnose nicht nachvollziehen kann?

Klären Sie die Diagnose direkt mit dem behandelnden Arzt und fordern Sie bei Bedarf die Krankenakte nach § 630g BGB an. Lassen Sie sich gegebenenfalls ein Attest ausstellen, das die Diagnose relativiert oder eine Ausheilung bestätigt. So vermeiden Sie Missverständnisse im Antrag.

Prüft der PKV-Versicherer meine Angaben im Leistungsfall?

Ja. Im Leistungsfall prüft der Versicherer Ihre Gesundheitsangaben und greift dabei häufig auf gespeicherte Daten zurück, sobald Sie eine Schweigepflichtentbindung unterschrieben haben. Nicht angegebene Diagnosen können dann zu Problemen führen.

Sollte ich eine Schweigepflichtentbindung unterschreiben?

Eine Schweigepflichtentbindung ist im Leistungsfall häufig Voraussetzung für die Bearbeitung. Sie sollte aber bewusst und möglichst eng gefasst erteilt werden. Lassen Sie sich dazu beraten, damit der Versicherer nur die für den konkreten Fall erforderlichen Daten erhält.

Was ist die elektronische Patientenakte (ePA)?

Die ePA ist ein digitaler Gesundheitsordner mit Befunden, Arztbriefen, Laborwerten und Medikationsdaten. Seit Januar 2025 erhält jeder gesetzlich Versicherte automatisch eine ePA, sofern er nicht widerspricht. Seit Oktober 2025 sind Praxen, Apotheken und Kliniken grundsätzlich verpflichtet, sie zu nutzen.

Ersetzt die ePA die Patientenquittung?

Nein. Die ePA ist rechtlich nur eine Sekundärdokumentation und wird erst seit Oktober 2025 systematisch befüllt. Ihre ältere Krankenhistorie ist darin nicht vollständig enthalten. Für den vollständigen Überblick über Ihre codierten Diagnosen bleibt die Patientenquittung das verlässlichere Instrument.

Muss ich dem Versicherer Zugriff auf meine ePA geben?

Nein. Für den PKV-Antrag benötigt der Versicherer keinen Zugriff auf Ihre ePA. Sie entscheiden selbst über Zugriff und Inhalte und können einzelne Dokumente verbergen. Nutzen Sie die ePA als persönliches Hilfsmittel zur Vorbereitung, nicht als Dokument, das Sie aus der Hand geben.

Wann sollte ich mit der Vorbereitung beginnen?

Am besten mehrere Wochen vor der PKV-Beratung. So haben Sie Zeit, Patientenquittung und gegebenenfalls Krankenakte anzufordern, unbekannte Diagnosen zu klären und eine eigene Gesundheitsübersicht zu erstellen.

Sind die Unterlagen auch für andere Versicherungen nützlich?

Ja. Eine sauber aufbereitete Gesundheitsübersicht ist auch für die Berufsunfähigkeitsversicherung und die Pflegeabsicherung wertvoll, da dort ebenfalls Gesundheitsfragen zu beantworten sind. Bewahren Sie alle Dokumente deshalb auch digital auf.

Warum sollte ich den PKV-Wechsel mit einem Makler vorbereiten?

Welche Diagnosen wirklich relevant sind, wie sie im Antrag zu bewerten sind und welche Tarife langfristig zu Ihrer Situation passen, ist ohne fachliche Unterstützung schwer einzuschätzen. Ein spezialisierter Makler prüft Ihre Unterlagen, vermeidet unnötige Risiken und vergleicht die passenden Tarife am Markt.