Kapitel 01

Einleitung

Kaum ein Thema verunsichert Privatversicherte so sehr wie die jährliche Post von der Krankenversicherung. Eine PKV Beitragserhöhung löst regelmäßig Sorgen aus, oft begleitet von der Frage, ob die private Krankenversicherung im Alter überhaupt bezahlbar bleibt. Wer die Ursachen versteht, kann die eigene Situation deutlich nüchterner einordnen. Dieser Beitrag erklärt die zentralen Treiber hinter steigenden Beiträgen — vom medizinischen Fortschritt über die medizinische Inflation bis zum demografischen Wandel — und zeigt, warum eine Beitragsanpassung nach § 203 VVG kein Willkürakt des Versicherers ist.

Kapitel 02

Beitragsanpassung in der PKV: der rechtliche Rahmen

Ein Privatversicherer darf Beiträge nicht beliebig erhöhen. Die Beitragsanpassung in der PKV ist in § 203 VVG geregelt und an klare Voraussetzungen gebunden. Erst wenn die tatsächlichen Versicherungsleistungen oder die Lebenserwartung dauerhaft von den ursprünglich kalkulierten Werten abweichen und einen gesetzlich festgelegten Schwellenwert überschreiten, darf und muss der Versicherer den Beitrag überprüfen.

Diese Prüfung erfolgt nicht durch den Versicherer allein. Ein unabhängiger Treuhänder muss der Anpassung zustimmen. Das bedeutet: Steigt der Beitrag, liegt das nicht an einer Gewinnabsicht, sondern an einer gesetzlich vorgeschriebenen Nachkalkulation. Genau dieser Mechanismus führt allerdings dazu, dass Erhöhungen oft sprunghaft kommen statt in kleinen jährlichen Schritten, was sie subjektiv drastischer wirken lässt, als sie über die Jahre gerechnet sind.

Kapitel 03

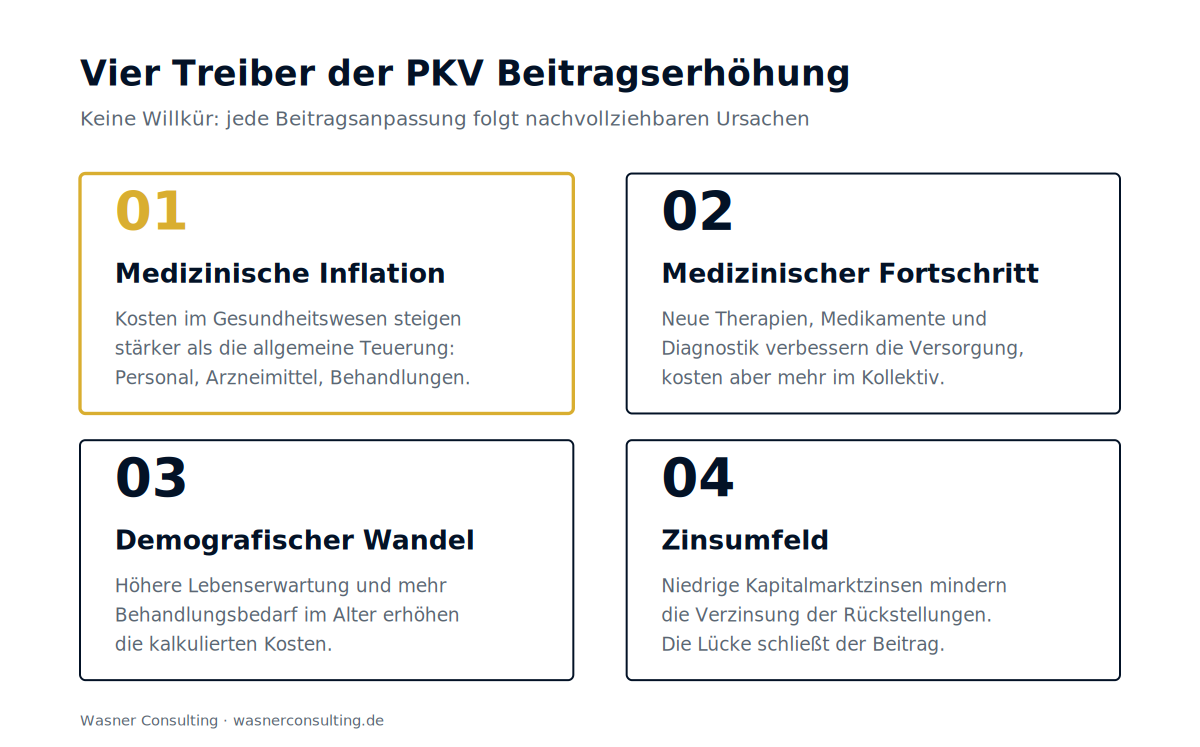

Ursache 1: Allgemeine und medizinische Inflation

Die allgemeine Inflation verteuert Löhne, Mieten und Energie, auch im Gesundheitswesen. Entscheidender ist jedoch die medizinische Inflation, also der überdurchschnittliche Anstieg der Kosten speziell für Gesundheitsleistungen. Sie liegt regelmäßig oberhalb der allgemeinen Teuerungsrate. Die Gründe sind strukturell: Personalkosten in Kliniken und Praxen steigen, Arzneimittel werden teurer, und neue, hochpreisige Therapien kommen hinzu. Da die PKV anders als die gesetzliche Krankenversicherung tatsächlich die anfallenden Kosten abbildet und nicht über einen einkommensabhängigen Beitragssatz finanziert wird, schlagen diese Kostensteigerungen unmittelbar auf die Kalkulation durch.

Kapitel 04

Ursache 2: Medizinischer Fortschritt

Der medizinische Fortschritt ist die paradoxe Ursache einer PKV Beitragssteigerung: Er ist eigentlich eine gute Nachricht, kostet aber Geld. Was vor zwanzig Jahren nicht behandelbar war, ist heute therapierbar, oft mit teuren Verfahren, Spezialmedikamenten oder moderner Diagnostik. Beispiele sind innovative Krebstherapien, hochauflösende bildgebende Verfahren oder neue Wirkstoffe, deren Jahrestherapiekosten im fünf- bis sechsstelligen Bereich liegen können. Privatversicherte profitieren von diesem Fortschritt unmittelbar, weil ihr Tarif den jeweils aktuellen medizinischen Standard abdeckt. Dieser Vorteil hat seinen Preis: Jede neue Leistung, die im Versichertenkollektiv in Anspruch genommen wird, muss kalkulatorisch finanziert werden.

Kapitel 05

Ursache 3: Demografischer Wandel

Der demografische Wandel wirkt auf die Krankenversicherung gleich doppelt. Erstens steigt die Lebenserwartung, Versicherte beziehen also über mehr Jahre Leistungen. Zweitens fällt mit zunehmendem Alter im Schnitt mehr Behandlungsbedarf an.

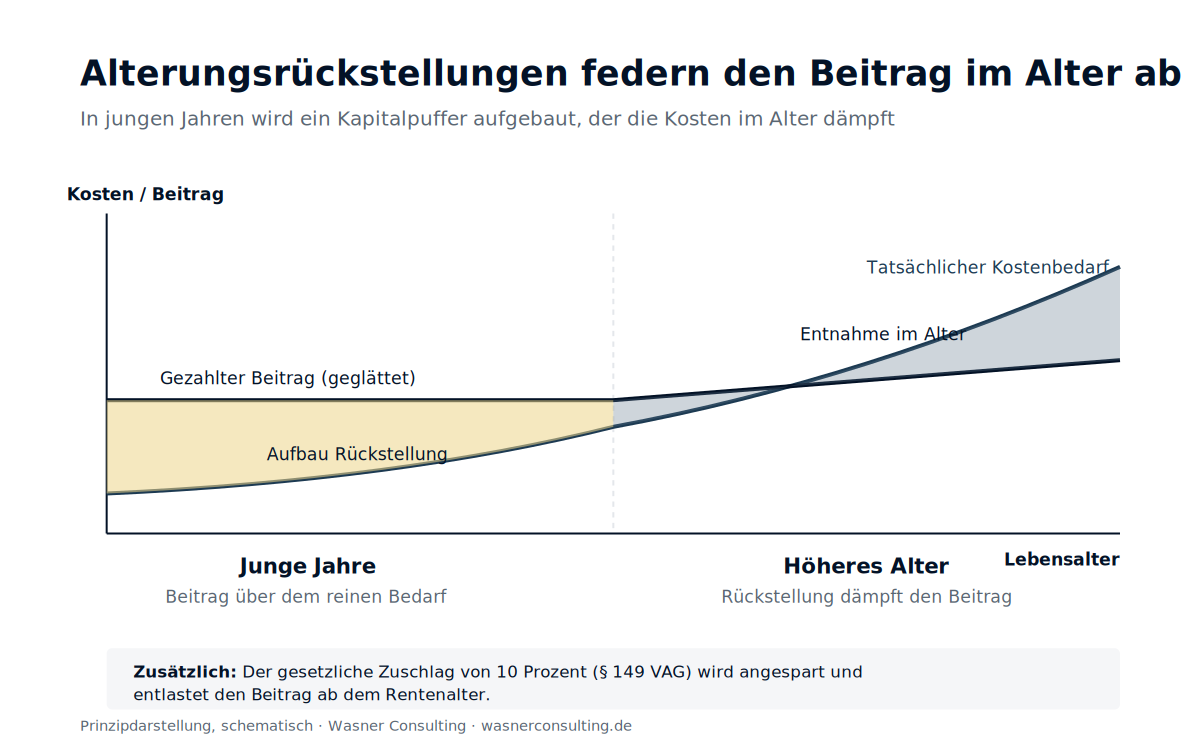

Anders als oft angenommen finanziert die PKV das aber nicht über ein Umlageverfahren, bei dem Jüngere für Ältere zahlen. Jeder Versicherte bildet über sogenannte Alterungsrückstellungen einen eigenen Kapitalstock, der die im Alter höheren Kosten abfedern soll. Diese Rückstellungen werden kalkulatorisch verzinst. Bleibt die tatsächliche Verzinsung am Kapitalmarkt dauerhaft hinter der ursprünglichen Annahme zurück, etwa in einer langen Niedrigzinsphase, entsteht eine Lücke, die über Beitragsanpassungen geschlossen werden muss. Der demografische Wandel und das Zinsumfeld hängen hier eng zusammen.

Kapitel 06

Weitere Treiber, die oft übersehen werden

- Niedriger Rechnungszins: Sinkt der kalkulatorische Zins, mit dem Alterungsrückstellungen geplant werden, muss mehr Kapital über den Beitrag angespart werden.

- Häufigere Inanspruchnahme: Steigt die Leistungsnutzung im gesamten Versichertenkollektiv, etwa durch mehr Arztbesuche oder Behandlungen, beeinflusst das die Kalkulation.

- Anpassungsschwellen: Weil eine Anpassung erst ab einem bestimmten Abweichungswert erlaubt ist, stauen sich kleinere Kostensteigerungen auf und entladen sich dann in einem größeren Sprung.

- Tarifwahl und Selbstbehalt: Wie stark eine Erhöhung individuell ausfällt, hängt auch vom gewählten Tarif und vereinbarten Selbstbehalt ab.

Kapitel 07

PKV-Beiträge im Alter: das Narrativ sachlich eingeordnet

Die Sorge vor unbezahlbaren PKV-Beiträgen im Alter ist verbreitet, greift aber zu kurz. Das System enthält bewusste Gegenmechanismen. Die bereits genannten Alterungsrückstellungen dämpfen den Kostenanstieg im Ruhestand. Zusätzlich entfällt ab dem 60. Lebensjahr der gesetzliche Zuschlag von 10 Prozent, der über die Jahre genau für diese Phase angespart wurde. Ab Rentenbeginn entlasten zudem die Beiträge zur Pflegeversicherung anders, und gesetzliche Zuschüsse können hinzukommen.

Ehrlich bleibt aber: Steigende Beiträge sind real, und wer früh plant, steht später besser da. Bausteine wie eine Beitragsentlastungskomponente, ein passend gewählter Selbstbehalt oder ein interner Tarifwechsel nach § 204 VVG können den Beitrag im Alter spürbar beeinflussen.

Kapitel 08

Fazit

Eine PKV Beitragserhöhung ist kein Zufall und keine Willkür, sondern das Ergebnis nachvollziehbarer Faktoren: medizinische Inflation, medizinischer Fortschritt, demografischer Wandel und das Zinsumfeld. Wer diese Treiber kennt, kann die jährliche Anpassung sachlich bewerten, statt sich von pauschalen Schlagzeilen verunsichern zu lassen. Die entscheidende Frage ist nicht, ob Beiträge steigen, denn das tun sie in jedem Gesundheitssystem, sondern wie gut der eigene Tarif kalkuliert ist und wie vorausschauend man plant.

Kapitel 09

Häufige Fragen (FAQ)

Warum steigen die Beiträge in der privaten Krankenversicherung überhaupt?

Eine PKV Beitragserhöhung entsteht vor allem durch medizinische Inflation, medizinischen Fortschritt und den demografischen Wandel. Die Versicherung muss ihre Kalkulation regelmäßig an die tatsächlich anfallenden Kosten und die gestiegene Lebenserwartung anpassen.

Was ist die medizinische Inflation?

Die medizinische Inflation bezeichnet den überdurchschnittlichen Kostenanstieg speziell im Gesundheitswesen. Sie liegt regelmäßig oberhalb der allgemeinen Teuerungsrate, weil Personalkosten, Arzneimittelpreise und neue Therapien stark steigen.

Darf mein Versicherer den Beitrag einfach so erhöhen?

Nein. Die Beitragsanpassung in der PKV ist in § 203 VVG geregelt und an klare Voraussetzungen gebunden. Eine Erhöhung ist nur zulässig, wenn die tatsächlichen Leistungen oder die Lebenserwartung dauerhaft von der Kalkulation abweichen und ein unabhängiger Treuhänder zustimmt.

Was hat der Treuhänder mit der Beitragserhöhung zu tun?

Der unabhängige Treuhänder prüft, ob eine geplante Anpassung sachlich gerechtfertigt und korrekt berechnet ist. Ohne seine Zustimmung darf der Versicherer den Beitrag nicht erhöhen.

Warum kommen Beitragserhöhungen oft in großen Sprüngen?

Eine Anpassung ist erst erlaubt, wenn die Kostenabweichung einen festgelegten Schwellenwert überschreitet. Dadurch stauen sich kleinere Kostensteigerungen über mehrere Jahre auf und entladen sich dann in einem größeren Sprung.

Bleibt die PKV im Alter bezahlbar?

Die Sorge vor unbezahlbaren PKV-Beiträgen im Alter ist verbreitet, greift aber zu kurz. Das System enthält bewusste Gegenmechanismen wie Alterungsrückstellungen und den Wegfall des gesetzlichen Zuschlags ab dem 60. Lebensjahr.

Was sind Alterungsrückstellungen?

Alterungsrückstellungen sind ein Kapitalstock, den jeder Versicherte über die Jahre individuell aufbaut. Er federt die im Alter höheren Gesundheitskosten ab, sodass der Beitrag nicht allein mit dem Alter mitsteigt.

Wie wirkt der demografische Wandel auf die Krankenversicherung?

Der demografische Wandel wirkt doppelt: Die Lebenserwartung steigt, und mit dem Alter nimmt der Behandlungsbedarf zu. Beides erhöht die kalkulierten Kosten über die Versichertenlaufzeit und kann eine Beitragsanpassung auslösen.

Warum verteuert medizinischer Fortschritt meinen Beitrag?

Medizinischer Fortschritt bringt neue, oft hochpreisige Therapien, Medikamente und Diagnostik. Privatversicherte profitieren unmittelbar, weil ihr Tarif den aktuellen medizinischen Standard abdeckt. Diese zusätzlichen Leistungen müssen im Versichertenkollektiv kalkulatorisch finanziert werden.

Welche Rolle spielt der Zins bei der PKV Beitragssteigerung?

Alterungsrückstellungen werden kalkulatorisch verzinst. Bleibt die tatsächliche Verzinsung am Kapitalmarkt dauerhaft hinter der Annahme zurück, entsteht eine Finanzierungslücke. Diese wird über Beitragsanpassungen geschlossen.

Steigt mein Beitrag jedes Jahr automatisch?

Nein. Eine Beitragsanpassung erfolgt nur, wenn die gesetzlich definierten Schwellenwerte überschritten werden. Es kann Jahre ohne Anpassung geben, gefolgt von einem größeren Anpassungsschritt.

Ist die GKV vor steigenden Kosten geschützt?

Nein. Auch in der gesetzlichen Krankenversicherung steigen die Kosten, dort über Beitragssätze und Zusatzbeiträge. Der Unterschied liegt in der Finanzierungslogik: einkommensabhängig in der GKV, kostenbasiert mit Kapitaldeckung in der PKV.

Was kann ich gegen eine PKV Beitragserhöhung tun?

Sinnvolle Bausteine sind ein interner Tarifwechsel nach § 204 VVG, ein angepasster Selbstbehalt oder eine Beitragsentlastungskomponente. Welcher Weg passt, hängt von Tarif, Gesundheitszustand und Lebensplanung ab.

Was ist ein Tarifwechsel nach § 204 VVG?

§ 204 VVG gibt Ihnen das Recht, innerhalb Ihrer Versicherung in einen anderen Tarif mit gleichartigem Versicherungsschutz zu wechseln. Die angesparten Alterungsrückstellungen werden dabei angerechnet.

Verliere ich beim Tarifwechsel meine Alterungsrückstellungen?

Beim internen Wechsel nach § 204 VVG bleiben die Alterungsrückstellungen erhalten und werden angerechnet. Erst bei einem vollständigen Wechsel zu einem anderen Versicherer geht ein Teil dieser Rückstellungen verloren.

Was ist die Beitragsentlastungskomponente?

Das ist ein Baustein, mit dem Sie heute zusätzlich einzahlen, um den Beitrag im Alter gezielt zu senken. Sie sparen damit vorausschauend Kapital für die Phase mit höheren Kosten an.

Hilft ein höherer Selbstbehalt gegen steigende Beiträge?

Ein höherer Selbstbehalt senkt in der Regel den laufenden Beitrag, weil Sie einen Teil der Kosten selbst tragen. Im Krankheitsfall steigt jedoch Ihre Eigenbelastung.

Was passiert mit dem 10-Prozent-Zuschlag im Alter?

Der gesetzliche Zuschlag von 10 Prozent wird über die Jahre angespart und entfällt ab dem 60. Lebensjahr. Das angesparte Kapital wird genutzt, um Beitragssteigerungen im Alter zu dämpfen.

Kann ich eine Beitragserhöhung widersprechen oder prüfen lassen?

Sie können die formale Rechtmäßigkeit einer Anpassung prüfen lassen, etwa ob die Begründung den Anforderungen genügt. Eine sachlich korrekt berechnete und vom Treuhänder bestätigte Anpassung lässt sich inhaltlich aber nicht verhindern.

Lohnt sich die PKV trotz Beitragssteigerung noch?

Das hängt von Ihrer individuellen Situation ab: Einkommen, Gesundheitszustand, Familienplanung und Leistungswünsche. Steigende Beiträge gibt es in jedem Gesundheitssystem. Entscheidend ist, wie gut Ihr Tarif kalkuliert ist.