Kapitel 01

Einleitung

Die private Krankenversicherung für Selbständige gilt vielen als selbstverständlicher Schritt in die berufliche Unabhängigkeit. Tatsächlich ist die Entscheidung zwischen PKV und gesetzlicher Kasse eine der folgenreichsten Ihrer finanziellen Laufbahn, denn sie ist in der Praxis nur schwer umkehrbar. Dieser Artikel zeigt Ihnen sachlich, wann die PKV für Selbständige sinnvoll ist, wann sie keinen Sinn ergibt, wann es schlicht zu früh dafür ist und mit welchen Strategien Sie den Beitrag langfristig im Griff behalten.

Kapitel 02

Wann ist die PKV für Selbständige sinnvoll?

Als Selbständiger sind Sie in der Regel versicherungsfrei und haben die freie Wahl zwischen gesetzlicher und privater Krankenversicherung. Diese Wahlfreiheit ist ein echter Vorteil, sie verlangt aber eine nüchterne Abwägung statt Bauchentscheidung.

Die PKV ist für Selbständige in folgenden Konstellationen häufig die bessere Wahl:

- Stabiles, höheres Einkommen. Wer dauerhaft gut verdient, profitiert davon, dass sich der PKV-Beitrag nicht am Einkommen, sondern am gewählten Leistungsumfang, am Eintrittsalter und am Gesundheitszustand bemisst.

- Junges Eintrittsalter und guter Gesundheitszustand. Je früher Sie eintreten, desto günstiger der Beitrag und desto mehr Alterungsrückstellungen baut der Versicherer für Sie auf.

- Keine oder verdienende Partner, keine mitzuversichernden Kinder. In der PKV zahlt jede Person einen eigenen Beitrag, eine beitragsfreie Familienversicherung wie in der GKV gibt es nicht.

- Wunsch nach definierten, vertraglich garantierten Leistungen. Der Leistungskatalog der PKV ist vertraglich fixiert und kann vom Gesetzgeber nicht einseitig gekürzt werden.

Der Kern: Die private Krankenversicherung für Selbständige ist sinnvoll, wenn Einkommen, Gesundheit, Lebensplanung und Risikobereitschaft zusammenpassen. Sie ist kein Statussymbol, sondern eine langfristige Finanzentscheidung.

Kapitel 03

Wann macht die PKV keinen Sinn und wann ist es zu früh?

Genauso wichtig wie die Frage, wann die PKV passt, ist die Frage, wann sie nicht passt. Hier sehe ich in der Beratung die häufigsten Fehleinschätzungen.

Die PKV ist für Selbständige häufig nicht sinnvoll, wenn:

- Das Einkommen schwankt stark oder ist niedrig. Der PKV-Beitrag ist weitgehend einkommensunabhängig und läuft in einem schwachen Geschäftsjahr in voller Höhe weiter.

- Eine Familiengründung mit Einverdiener-Modell geplant ist. Mehrere Einzelbeiträge können die anfängliche Ersparnis schnell aufzehren.

- Vorerkrankungen bestehen. Risikozuschläge oder Leistungsausschlüsse können die PKV teuer oder lückenhaft machen.

Und wann ist es schlicht zu früh? Aus meiner Sicht in diesen Fällen:

- In der Gründungsphase mit unsicherer Ertragslage. Solange nicht absehbar ist, ob sich das Geschäft trägt, ist die Flexibilität der GKV oft mehr wert.

- Ohne Polster für den Altersbeitrag. Wer heute den günstigen Einstiegsbeitrag sieht, aber keine Strategie für die Beiträge im Alter hat, plant nur die halbe Strecke.

- Bei unklarer Lebensplanung. Steht eine mögliche Rückkehr in ein Angestelltenverhältnis oder eine Familiengründung im Raum, sollten Sie die Wechselhürden kennen, bevor Sie eintreten.

Mein ehrlicher Rat: Lieber ein Jahr zu spät in die PKV als ein Jahr zu früh. Der Wechsel zurück ist im Selbständigenstatus kaum möglich.

Kapitel 04

GKV oder PKV als Selbständiger: die ehrliche Abwägung

Die Frage GKV oder PKV für Selbständige lässt sich nicht pauschal beantworten. Beide Systeme folgen unterschiedlicher Logik. Die GKV punktet mit Flexibilität, Familienabsicherung und Einkommensorientierung. Die PKV punktet mit garantierten Leistungen, individueller Tarifgestaltung und Einkommensunabhängigkeit. Welches System überwiegt, hängt von Ihrer konkreten Situation ab, nicht von einer allgemeinen Regel.

Kapitel 05

Strategien zur Beitragsentlastung im Alter

Der häufigste Einwand gegen die PKV lautet: Im Alter wird sie unbezahlbar. Das ist verkürzt, aber der Kern stimmt. PKV-Beiträge steigen über die Jahre, getrieben durch medizinischen Fortschritt, steigende Lebenserwartung und Niedrigzinsphasen, die die Alterungsrückstellungen belasten. Entscheidend ist, dass Sie diesen Anstieg von Anfang an einplanen. Genau dafür gibt es mehrere Strategien.

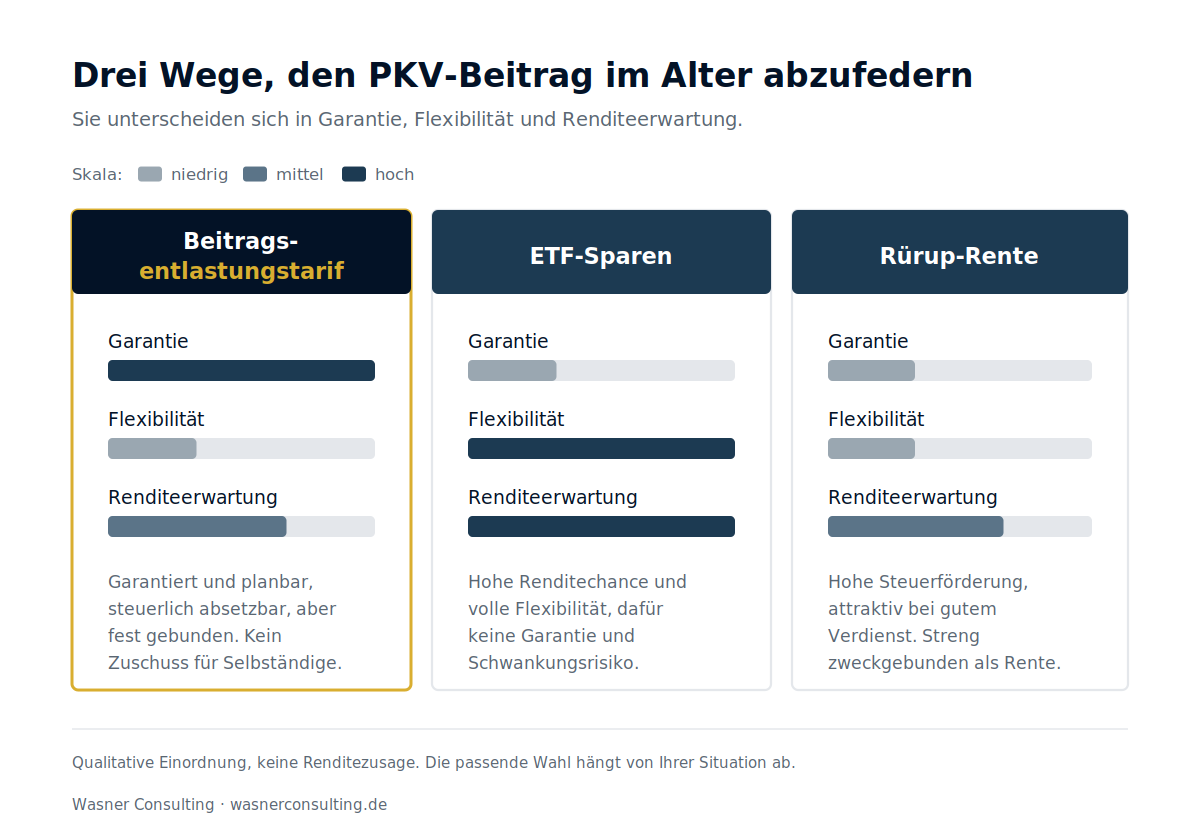

Beitragsentlastungstarif (BET). Ein in die PKV integrierter Baustein. Sie zahlen heute einen Zusatzbeitrag, der ab einem definierten Alter (meist 65 oder 67) zu einer festen monatlichen Beitragssenkung führt. Vorteile: garantierte, kalkulierbare Entlastung, steuerliche Absetzbarkeit, Pfändungsschutz in der Ansparphase. Nachteile: geringe Flexibilität, niedrige Verzinsung in Niedrigzinsphasen, keine Vererbbarkeit, Verlust bei Versichererwechsel. Für Selbständige entfällt der Arbeitgeberzuschuss zum BET.

ETF-Sparen als flexibler Beitragspuffer. Eine renditeorientierte Alternative ist der Aufbau eines eigenen Kapitalstocks über breit gestreute ETF, etwa auf den MSCI World oder den FTSE All-World. Vorteile: historisch höhere Renditeerwartung, volle Flexibilität, Vererbbarkeit. Nachteile: keine Garantie, Schwankungsrisiko, erfordert Disziplin und einen langen Anlagehorizont.

Rürup-Rente (Basisrente). Eine weitere Option, vor allem wegen der steuerlichen Förderung. Beiträge sind in hohem Umfang als Sonderausgaben absetzbar. Im Gegenzug ist das Kapital streng zweckgebunden, nur als lebenslange Rente auszahlbar und nicht kapitalisierbar.

Daneben kommen je nach Situation weitere Bausteine infrage: freies Wertpapierdepot, ETF-Rentenversicherung als steuerlich begünstigte Hülle oder Kapitalanlageimmobilien als Sachwertbaustein. Die beste Lösung ist selten ein einzelner Baustein, sondern eine durchdachte Kombination.

Kapitel 06

Was Sie aktiv gegen Beitragsanpassungen tun können

- Tarifwechsel nach § 204 VVG. Sie haben das Recht, innerhalb Ihres Versicherers in einen günstigeren Tarif mit gleichwertigem Schutz zu wechseln, unter Mitnahme Ihrer Alterungsrückstellungen.

- Selbstbeteiligung anpassen. Eine höhere Selbstbeteiligung senkt den laufenden Beitrag.

- Gesetzliche Zuschläge nutzen.Der gesetzliche Zuschlag von 10 Prozent, den Sie zwischen dem 22. und 60. Lebensjahr zahlen, wird ab 65 zur Beitragsdämpfung eingesetzt.

Kapitel 07

PKV-Rückkehr in die GKV: die Grenzen kennen

Ein Punkt, der oft unterschätzt wird: Die Rückkehr in die GKV ist als Selbständiger nur unter engen Voraussetzungen möglich. Wer die 55. Lebensjahr-Grenze überschritten hat und privat versichert war, bleibt in aller Regel dauerhaft in der PKV. Realistische Wege zurück bestehen vor allem über die Aufnahme einer sozialversicherungspflichtigen Anstellung mit einem Einkommen unter der Jahresarbeitsentgeltgrenze, sofern Sie noch nicht 55 Jahre alt sind, oder in bestimmten Fällen über die Familienversicherung beim Ehepartner. Diese Hürden sind kein Argument gegen die PKV, aber ein starkes Argument dafür, die Entscheidung von Anfang an als langfristige Festlegung zu behandeln.

Kapitel 08

Fazit

Die private Krankenversicherung für Selbständige ist weder pauschal gut noch pauschal schlecht. Sie ist sinnvoll bei stabilem, höherem Einkommen, jungem Eintrittsalter und gutem Gesundheitszustand, kombiniert mit einer durchdachten Strategie für die Beiträge im Alter. Sie ist riskant bei schwankendem Einkommen, Einverdiener-Familien und fehlendem Vorsorgeplan. Und sie ist zu früh, solange Ihre Ertragslage und Lebensplanung nicht gefestigt sind. Entscheidend ist nicht der günstige Einstiegsbeitrag, sondern das Gesamtkonzept über Jahrzehnte.

Kapitel 09

Häufige Fragen (FAQ)

Ist die private Krankenversicherung für Selbständige sinnvoll?

Die PKV ist für Selbständige sinnvoll, wenn das Einkommen stabil und höher ist, das Eintrittsalter jung und der Gesundheitszustand gut ist. Entscheidend ist zusätzlich eine durchdachte Strategie für die Beiträge im Alter.

GKV oder PKV als Selbständiger, was ist besser?

Das lässt sich nicht pauschal beantworten, da beide Systeme unterschiedlicher Logik folgen. Die GKV ist einkommensabhängig und bietet beitragsfreie Familienversicherung, die PKV bemisst sich am Leistungsumfang und garantiert die Leistungen vertraglich.

Wann ist es zu früh für die PKV?

Zu früh ist es in der Gründungsphase mit unsicherer Ertragslage, ohne finanzielles Polster für den Altersbeitrag und bei unklarer Lebensplanung. Lieber ein Jahr zu spät als ein Jahr zu früh eintreten.

Wovon hängt der Beitrag in der privaten Krankenversicherung ab?

Der PKV-Beitrag bemisst sich nicht am Einkommen, sondern am gewählten Leistungsumfang, am Eintrittsalter und am Gesundheitszustand. Vorerkrankungen können zu Risikozuschlägen oder Leistungsausschlüssen führen.

Warum steigt der PKV-Beitrag im Alter?

Die Beiträge steigen durch medizinischen Fortschritt, steigende Lebenserwartung und Niedrigzinsphasen, die die Alterungsrückstellungen belasten. Dieser Anstieg ist systembedingt und sollte von Anfang an eingeplant werden.

Was ist ein Beitragsentlastungstarif?

Der Beitragsentlastungstarif (BET) ist ein in die PKV integrierter Baustein. Sie zahlen heute einen Zusatzbeitrag und erhalten dafür ab einem definierten Alter, meist 65 oder 67, eine fest garantierte monatliche Beitragssenkung.

Welche Vor- und Nachteile hat der Beitragsentlastungstarif?

Vorteile sind die garantierte, planbare Entlastung und die steuerliche Absetzbarkeit der Beiträge. Nachteile sind die geringe Flexibilität, die feste Kapitalbindung, die oft niedrige Verzinsung und die fehlende Vererbbarkeit.

Lohnt sich der Beitragsentlastungstarif für Selbständige?

Für Selbständige entfällt der Arbeitgeberzuschuss zum BET, den Angestellte erhalten. Dadurch ist der BET für Selbständige weniger attraktiv als für Arbeitnehmer, aber weiterhin sinnvoll für alle, die garantierte Planbarkeit schätzen.

Ist ETF-Sparen eine Alternative zum Beitragsentlastungstarif?

Ja. Statt in den BET einzuzahlen, können Sie dieselbe Summe in breit gestreute, kostengünstige ETF investieren und das Kapital später nutzen, um steigende PKV-Beiträge auszugleichen. Der Vorteil ist die höhere Renditeerwartung und volle Flexibilität.

Wie kann ich meinen PKV-Beitrag im Alter senken?

Sie können den PKV-Beitrag im Alter über mehrere Hebel senken: durch Vorsorge mit BET oder ETF, durch einen Tarifwechsel nach § 204 VVG, durch eine höhere Selbstbeteiligung und durch den gesetzlichen Zuschlag, der ab 65 zur Beitragsdämpfung dient.

Was ist ein Tarifwechsel nach § 204 VVG?

Nach § 204 VVG haben Sie das Recht, innerhalb Ihres bestehenden Versicherers in einen günstigeren Tarif mit gleichwertigem Schutz zu wechseln. Dabei nehmen Sie Ihre angesparten Alterungsrückstellungen mit.

Was ist die Rürup-Rente und für wen eignet sie sich?

Die Rürup-Rente (Basisrente) ist eine Altersvorsorge mit hoher steuerlicher Förderung, da die Beiträge in großem Umfang als Sonderausgaben absetzbar sind. Sie eignet sich vor allem für gut verdienende Selbständige.

Welche Vorsorge-Bausteine gibt es neben BET und Rürup?

Je nach Situation kommen ein freies Wertpapierdepot für maximale Flexibilität, eine ETF-Rentenversicherung als steuerlich begünstigte Hülle und Kapitalanlageimmobilien als Sachwertbaustein infrage.

Ist eine Rückkehr von der PKV in die GKV möglich?

Die PKV-Rückkehr in die GKV ist als Selbständiger nur unter engen Voraussetzungen möglich. Wer über 55 Jahre alt und privat versichert ist, bleibt in aller Regel dauerhaft in der PKV.

Gibt es eine beitragsfreie Familienversicherung in der PKV?

Nein. Anders als in der gesetzlichen Kasse zahlt in der PKV jede Person einen eigenen Beitrag, auch Kinder und nicht verdienende Partner.

Was passiert mit der PKV bei schwankendem Einkommen?

Der PKV-Beitrag ist weitgehend einkommensunabhängig und läuft auch in einem schwachen Geschäftsjahr in voller Höhe weiter. In der GKV sinkt der Beitrag dagegen mit dem Gewinn bis zum Mindestbeitrag.

Welche Rolle spielt der Gesundheitszustand beim PKV-Eintritt?

Der Gesundheitszustand ist neben dem Eintrittsalter der wichtigste Faktor bei Aufnahme in die PKV. Vorerkrankungen können zu Risikozuschlägen oder Leistungsausschlüssen führen.

Sind PKV-Beiträge und Vorsorgeaufwendungen steuerlich absetzbar?

Beiträge zur PKV-Basisabsicherung sowie Beiträge zum Beitragsentlastungstarif und zur Rürup-Rente sind im Rahmen der Vorsorgeaufwendungen steuerlich absetzbar.

Werden PKV-Leistungen vom Gesetzgeber gekürzt wie in der GKV?

Nein. Der Leistungskatalog der PKV ist vertraglich fixiert und kann vom Gesetzgeber nicht einseitig gekürzt werden. Die Leistungen der GKV sind dagegen gesetzlich geregelt und politisch gestaltbar.

Wie treffe ich die richtige Entscheidung für oder gegen die PKV?

Entscheidend ist nicht der günstige Einstiegsbeitrag, sondern das Gesamtkonzept über Jahrzehnte. Prüfen Sie Einkommen, Gesundheit, Familienplanung, Risikobereitschaft und Ihre Strategie für die Beiträge im Alter gemeinsam.