Kapitel 01

Auf einen Blick — der UniVersa UniTop Privat 300

Der Tarif UniTop Privat 300 der uniVersa gehört zu den leistungsstarken Vollversicherungstarifen in der privaten Krankenversicherung und richtet sich vor allem an gutverdienende Angestellte, Selbstständige und Freiberufler. Die uniVersa selbst zählt zu den traditionsreichsten privaten Krankenversicherern in Deutschland und ist als Versicherungsverein auf Gegenseitigkeit organisiert. Das bedeutet, dass das Unternehmen nicht Aktionären gehört, sondern seinen Versicherten, wodurch erwirtschaftete Überschüsse im Unternehmen verbleiben und zur Stabilisierung der Beiträge sowie zur Stärkung der Rückstellungen genutzt werden.

Der Tarif wird in zwei Varianten angeboten: mit 300 Euro oder 1.000 Euro Selbstbehalt pro Jahr. Das Leistungsniveau bleibt dabei identisch, der Beitrag unterscheidet sich lediglich durch die Höhe der Selbstbeteiligung. Versicherte können somit über den Selbstbehalt ihren monatlichen Beitrag steuern, ohne auf Leistungen verzichten zu müssen.

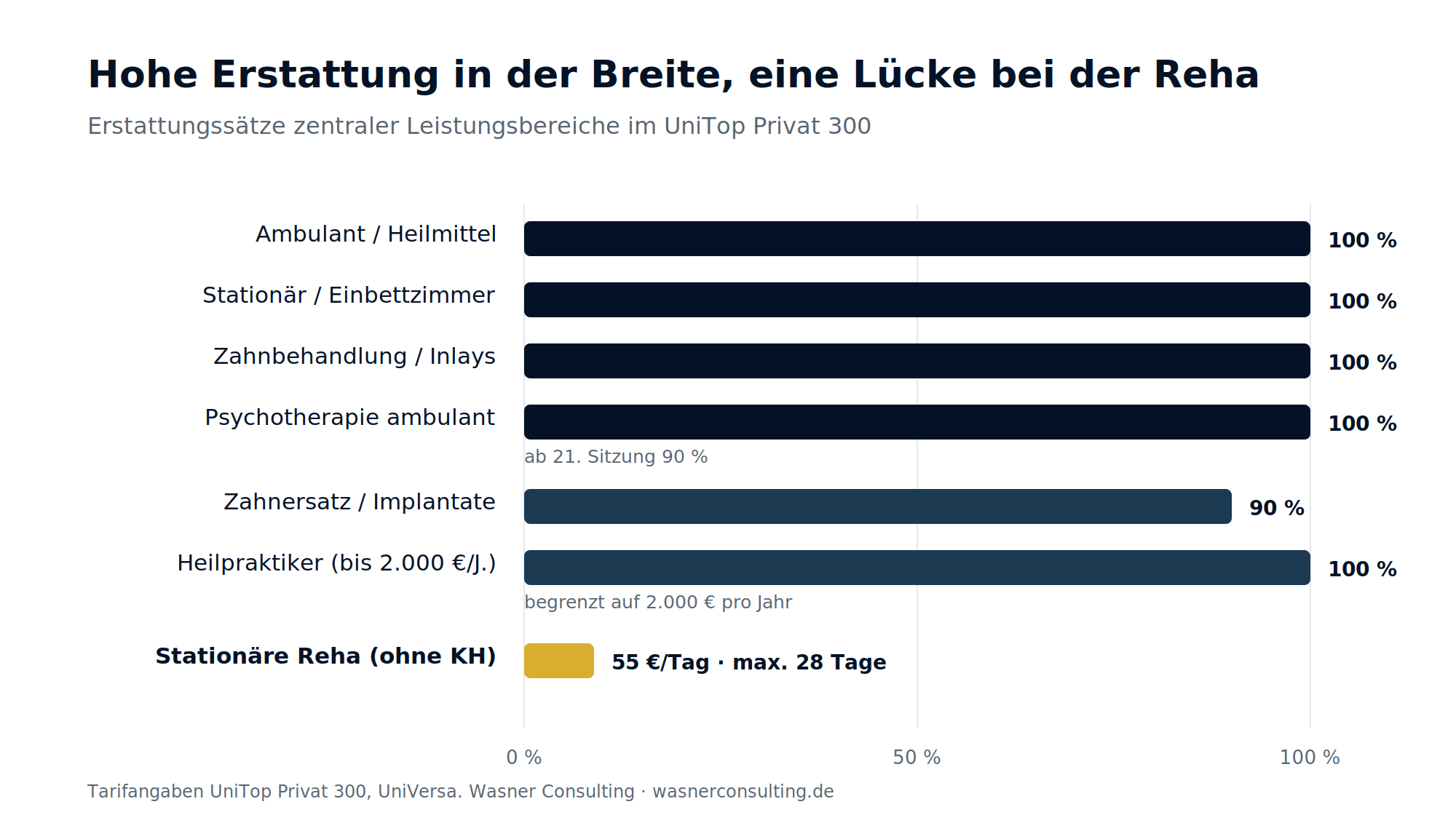

Inhaltlich bietet der UniTop Privat 300 ein sehr hohes Leistungsniveau. Versicherte profitieren von freier Arztwahl ohne Hausarztmodell, einer Erstattung auch über die Höchstsätze der Gebührenordnung für Ärzte und Zahnärzte hinaus, sowie umfassenden Leistungen im ambulanten Bereich. Heilmittel und Hilfsmittel werden im Rahmen eines offenen Katalogs zu 100 Prozent erstattet, ebenso Vorsorgeuntersuchungen und viele Präventionsleistungen. Auch psychotherapeutische Behandlungen sind grundsätzlich ohne Sitzungsbegrenzung vorgesehen, wobei ab der 21. Sitzung eine Erstattung von 90 Prozent erfolgt.

Im stationären Bereich umfasst der Tarif wahlärztliche Leistungen mit Chefarztbehandlung sowie die Unterbringung im Einbettzimmer. Auch hier ist eine Erstattung oberhalb der üblichen Gebührensätze möglich. Im Zahnbereich werden Zahnbehandlungen und Prophylaxe vollständig erstattet, während Zahnersatzleistungen wie Implantate oder Brücken zu 90 Prozent übernommen werden. Ergänzt wird der Leistungsumfang durch moderne Tarifbestandteile wie die Erstattung von Augenlaserbehandlungen ohne feste Kostenbegrenzung, Leistungen für Kinderwunschbehandlungen sowie eine Beitragsbefreiung während der Elternzeit.

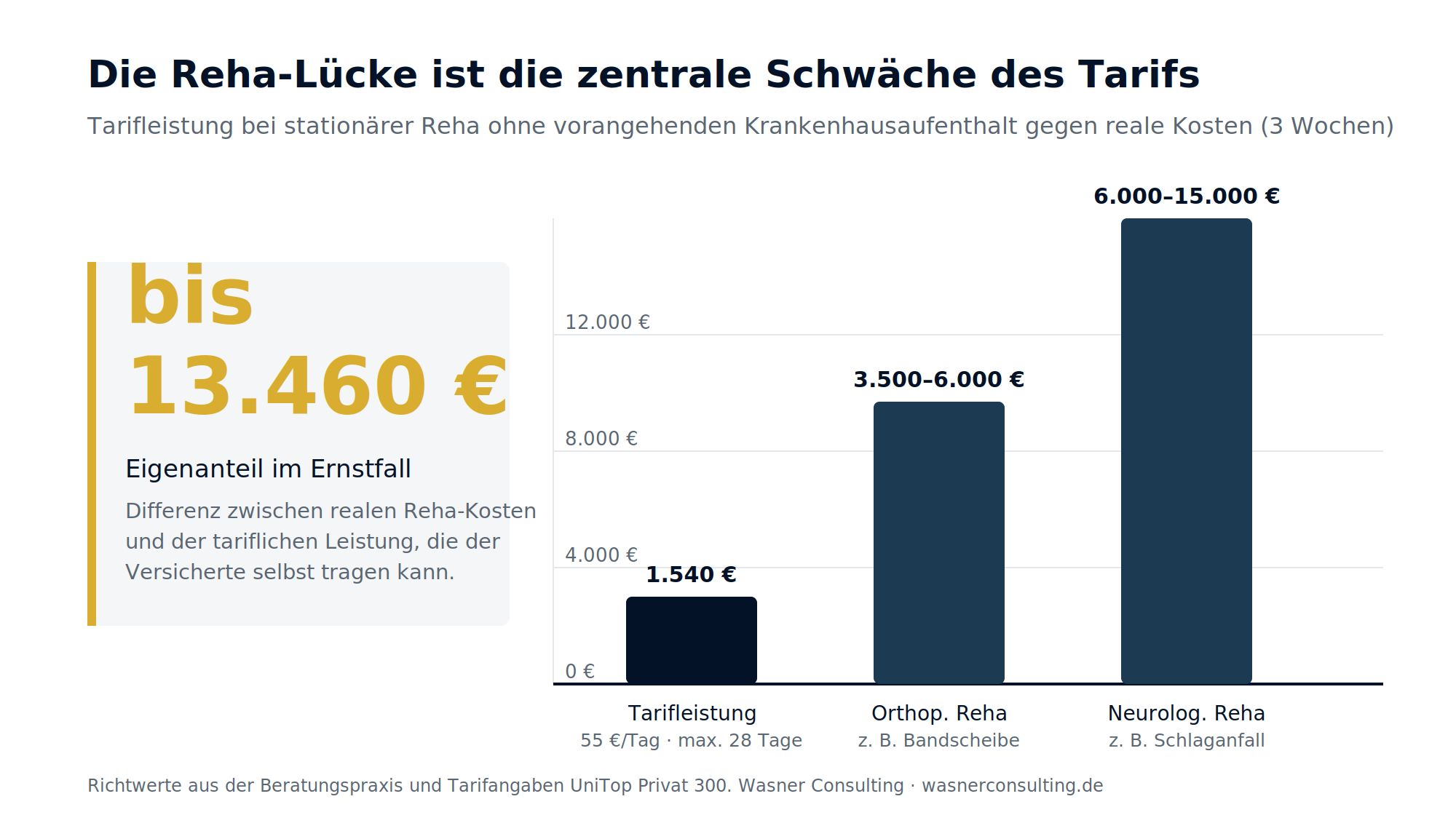

Trotz des insgesamt hohen Leistungsniveaus weist der Tarif auch einzelne Schwachstellen auf. Besonders hervorzuheben ist die vergleichsweise eingeschränkte Regelung für stationäre Rehabilitationsmaßnahmen, wenn diesen kein Krankenhausaufenthalt unmittelbar vorausgeht. In solchen Fällen sieht der Tarif lediglich eine Erstattung von 55 Euro pro Tag für maximal 28 Tage vor. Da die tatsächlichen Kosten einer stationären Reha häufig deutlich höher liegen, kann hier im Ernstfall eine relevante Versorgungslücke entstehen.

Insgesamt präsentiert sich der UniTop Privat 300 als moderner und leistungsstarker PKV-Tarif mit sehr guten Leistungen in vielen Bereichen. Gleichzeitig sollte die eingeschränkte Absicherung bei stationären Rehabilitationsmaßnahmen im individuellen Beratungskontext sorgfältig berücksichtigt werden. Für Versicherte, die ein hohes Leistungsniveau mit moderatem Selbstbehalt suchen und einen eher bodenständig kalkulierenden Versicherer bevorzugen, kann der Tarif dennoch eine interessante Option innerhalb der privaten Krankenversicherung darstellen.

Kapitel 02

Die UniVersa als Unternehmen

Die uniVersa Krankenversicherung gehört zu den traditionsreichen privaten Krankenversicherern in Deutschland. Ihre Wurzeln reichen bis ins Jahr 1843 zurück, womit sie die älteste private Krankenversicherung Deutschlands ist. Gegründet wurde sie ursprünglich als Krankenunterstützungsverein in Nürnberg. Aus diesem Ursprung hat sich im Laufe der Zeit eine Versicherungsgruppe entwickelt.

Die Krankenversicherungssparte ist bis heute ein Versicherungsverein auf Gegenseitigkeit. Diese Rechtsform ist ein wichtiger struktureller Unterschied zu vielen anderen Versicherern im Markt. Als Versicherungsverein auf Gegenseitigkeit gehört das Unternehmen nicht externen Aktionären, sondern seinen Versicherten. Gewinne werden daher nicht an Anteilseigner ausgeschüttet, sondern bleiben im Unternehmen, um Rückstellungen zu stärken oder die Tarifkalkulation langfristig zu stabilisieren. In der Theorie schafft dieses Modell eine stärkere Ausrichtung auf nachhaltige Kalkulation und langfristige Stabilität.

Die uniVersa Versicherungsgruppe umfasst neben der Krankenversicherung auch eine Lebensversicherung sowie eine Sachversicherungssparte. Der Schwerpunkt der öffentlichen Wahrnehmung liegt jedoch klar im Bereich der privaten Krankenversicherung. Hier positioniert sich die uniVersa seit vielen Jahren als mittelgroßer Anbieter mit einer vergleichsweise klar strukturierten Tariflandschaft.

Im Gegensatz zu einigen Wettbewerbern, die regelmäßig neue Tarifgenerationen auf den Markt bringen oder stark mit Einstiegstarifen arbeiten, verfolgt die uniVersa traditionell eine eher ruhige Produktpolitik. Tariflinien bleiben über längere Zeit stabil, Anpassungen erfolgen meist evolutionär und nicht in Form kompletter Neuentwicklungen. Im Jahr 2024 brachte die UniVersa mit dem UniTop Privat 300 dann erstmals seit langer Zeit einen neuen Kompakttarif auf den Markt.

Die uniVersa positioniert sich im Markt weder als klassischer Billiganbieter noch als reiner Premiumversicherer. Vielmehr bewegt sich das Unternehmen häufig im soliden Mittelfeld mit einzelnen leistungsstärkeren Tarifvarianten. Für Versicherte, die eine ausgewogene Kombination aus Beitrag, Selbstbehalt und Leistungsumfang suchen, kann das durchaus interessant sein. Gerade deshalb lohnt es sich, Tarife wie den UniTop Privat 300 einmal näher anzuschauen.

Kapitel 03

Tarifstruktur und Selbstbehaltsstufen

Der Tarif UniTop Privat 300 ist kein einzelner isolierter Tarif, sondern wird ebenso in einer Variante mit 1.000 Euro Selbstbehalt angeboten. Beide Tarife folgen derselben Grundlogik: Das Leistungsniveau bleibt im Kern identisch, während sich die Beitragshöhe über den gewählten Selbstbehalt steuert.

Diese Systematik ist in der privaten Krankenversicherung grundsätzlich nicht ungewöhnlich. Allerdings gibt es im Markt durchaus Anbieter, bei denen niedrigere Beiträge nicht nur über einen höheren Selbstbehalt, sondern auch über tatsächliche Leistungseinschränkungen erreicht werden. Beim UniTop Privat der uniVersa steht dagegen primär die Selbstbeteiligung als Steuerungsinstrument für den Beitrag im Mittelpunkt.

Die Selbstbehaltsstufen im Überblick

| Tarifvariante | Jährlicher Selbstbehalt |

|---|---|

| UniTop Privat 300 | 300 Euro pro Jahr |

| UniTop Privat 1000 | 1.000 Euro pro Jahr |

Die Grundlogik ist dabei einfach:

- Höherer Selbstbehalt = geringerer monatlicher Beitrag

- Niedrigerer Selbstbehalt = höherer monatlicher Beitrag

In der Praxis bedeutet das, dass der Tarif UniTop Privat 1000 günstiger kalkuliert ist als die Variante mit 300 Euro Selbstbehalt. Dafür trägt der Versicherte im Leistungsfall einen größeren Teil der Kosten zunächst selbst.

Einordnung der Tariflogik

Aus meiner Sicht ist die Tarifstruktur der UniVersa in diesem Bereich relativ klar und nachvollziehbar aufgebaut. Zugleich hätte ich es begrüßt, wenn man eine komplette Tariflinie aufgesetzt hätte, indem man sich mit einer M-, L- und XL-Variante positioniert. Die Varianten UniTop Privat 300 und UniTop Privat 1000 unterscheiden sich im Kern über das Selbstbehaltsniveau, nicht über eine grundsätzlich andere Leistungsphilosophie. Das macht die Einordnung in der Beratung grundsätzlich einfacher. Der Fokus liegt weniger auf komplexen Leistungsausnahmen, sondern stärker auf der Frage, welche Selbstbeteiligung zur individuellen Situation des Versicherten passt.

Wie bei allen PKV-Tarifen gilt jedoch auch hier: Die Wahl der Selbstbehaltsstufe sollte nicht allein auf Basis des Beitrags getroffen werden. Entscheidend ist vielmehr eine realistische Einschätzung der eigenen Nutzung medizinischer Leistungen und der persönlichen Risikobereitschaft.

Kapitel 04

Für wen eignet sich der Tarif?

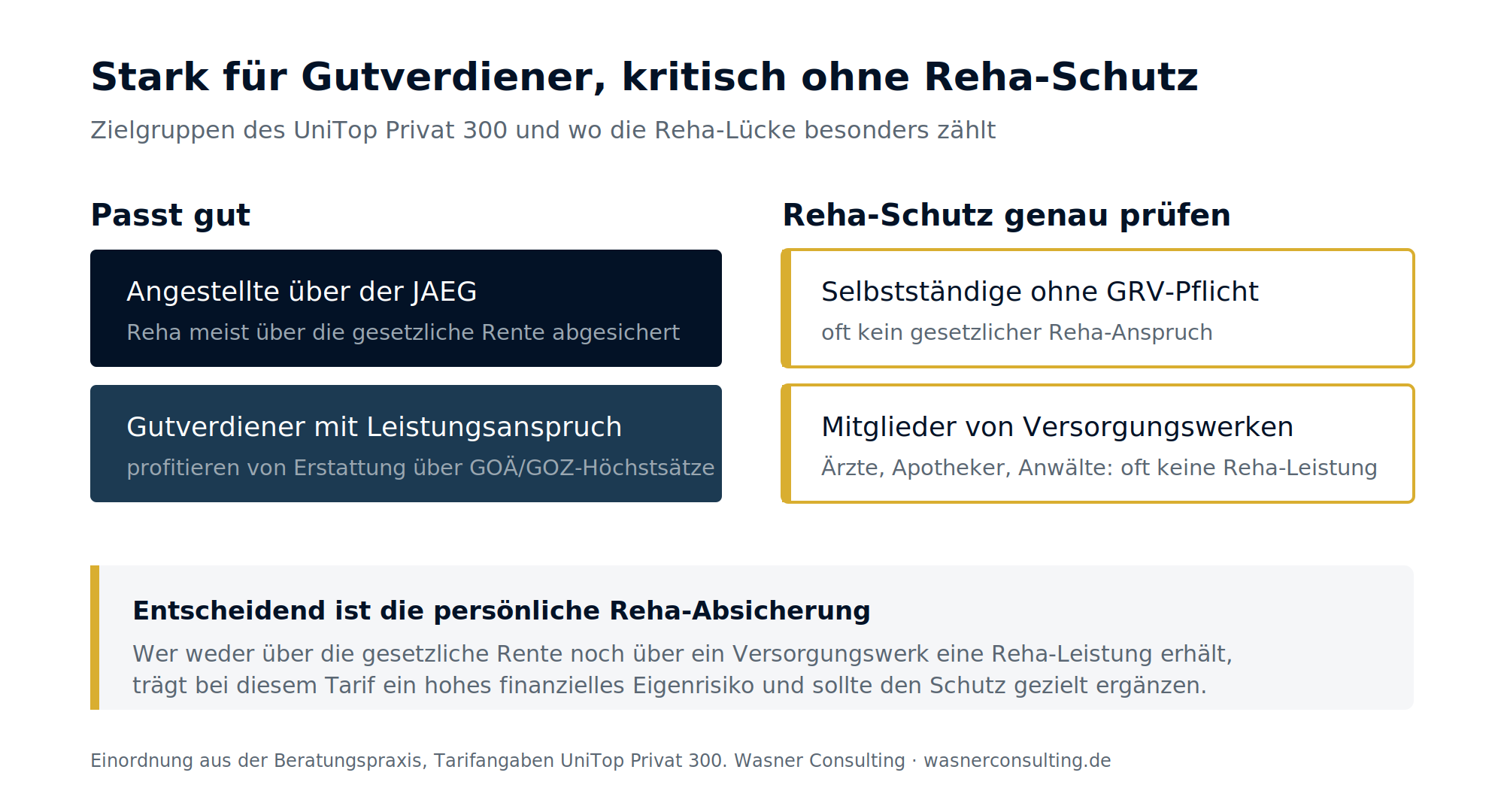

Der Tarif UniTop Privat 300 der UniVersa stellt eine leistungsstarke Option innerhalb der privaten Vollversicherung dar, die speziell auf die Bedürfnisse anspruchsvoller Zielgruppen wie Gutverdiener, Freiberufler und Selbstständige zugeschnitten ist.

Zielgruppen und Leistungsschwerpunkte

- Angestellte mit hohem Einkommen: Für Personen, deren Gehalt die Jahresarbeitsentgeltgrenze übersteigt, bietet der Tarif ein Versorgungsniveau, das die Leistungen der gesetzlichen Krankenkassen in vielen Punkten deutlich hinter sich lässt. Ein wesentliches Highlight ist die Erstattung über die Höchstsätze der Gebührenordnungen (GOÄ und GOZ) hinaus, was sowohl im ambulanten und stationären als auch im dentalen Bereich eine erstklassige Behandlung ermöglicht.

- Flexibilität für Selbstständige:Freiberufler profitieren von weitreichenden Wechselrechten innerhalb der Tarifwelt der UniVersa. Zudem lässt sich der Monatsbeitrag durch die Wahl eines höheren Selbstbehalts (beispielsweise 1.000 Euro) effektiv reduzieren, während ein hochwertiger Schutz für schwere Krankheitsfälle voll erhalten bleibt.

Die Herausforderung: Stationäre Rehabilitation

Ein kritischer Aspekt, den Sie bei einem Abschluss des Tarifs berücksichtigen müssen, ist die fehlende explizite Regelung für stationäre medizinische Rehabilitationsmaßnahmen in den Versicherungsbedingungen. Dies kann zu einer folgenschweren Deckungslücke führen:

1. Risiko für Selbstständige ohne Rentenversicherungspflicht

Wer als Selbstständiger nicht in der gesetzlichen Rentenversicherung (GRV) pflichtversichert ist, verliert im Regelfall den dortigen Anspruch auf Reha-Leistungen. Eine Ausnahme greift nur, wenn zuvor mindestens 15 Jahre lang Beiträge in die GRV eingezahlt wurden, denn dann können unter Umständen dennoch Leistungen durch die GRV übernommen werden. Da der UniTop Privat 300 diese Leistungen nicht ausdrücklich definiert, müssten Betroffene die Kosten für eine Reha oft selbst tragen.

2. Besondere Relevanz für Kammerberufe

Angehörige von Berufsständen wie Ärzte, Apotheker oder Rechtsanwälte sind meist über berufsständische Versorgungswerke abgesichert:

- Versorgungswerke: Diese bieten standardmäßig oft keine oder nur sehr limitierte Unterstützung für medizinische Rehabilitation.

- Versorgungslücke: Während Angestellte üblicherweise über die Rentenversicherung für Reha-Maßnahmen abgesichert sind, tragen Mitglieder von Versorgungswerken ebenso wie Selbstständige bei diesem Tarif ein hohes finanzielles Eigenrisiko.

Kapitel 05

Leistungen im Überblick

I. Finanzielle Struktur & Rahmenbedingungen

- Selbstbehalt:300 Euro

- Honorarsätze: Höchstleistungsniveau; Erstattung über die Höchstsätze der GOÄ/GOZ (bis zu Faktor 3,5 und darüber hinaus) möglich.

- Tarifwelt: Unisex, verkaufsoffen

II. Ambulante Leistungen

- Arztwahl: Freie Wahl, direkter Zugang zum Facharzt (kein Hausarzt- bzw. Primärarztmodell).

- Vorsorge & Prävention: 100 % Erstattung (ambulante Vorsorgeuntersuchungen auch nach nicht gesetzlich eingeführten Programmen, ohne Altersgrenzen, Diagnosebeschränkung oder Untersuchungsintervalle).

- Maximal 200 € pro Kalenderjahr zusammen für maximal 2 Präventionskurse.

- Impfungen ohne Beschränkung auf gesetzliche Programme, auch als Prophylaxe für Auslandsreisen.

- Vorsorgeleistungen (Liste des Versicherers), Schutzimpfungen, Prophylaxe und professionelle Zahnreinigung unabhängig von einer Selbstbeteiligung; diese beeinflussen die Beitragsrückerstattung nicht.

- Heil- & Hilfsmittel:Hilfsmittel 100 % Erstattung (offener Hilfsmittelkatalog, technische Mittel & Körperersatzstücke); erstattet werden auch Dialysegeräte und Blindenhunde. Heilmittel 100 % Erstattung (offener Heilmittelkatalog, u. a. Physiotherapie, Ergotherapie und Logopädie).

- Psychotherapie:100 % Erstattung. Besonderheit: keine Zustimmungspflicht des Versicherers, keine Sitzungszahlbegrenzung. Ab der 21. Sitzung werden nur noch 90 % der Kosten übernommen.

- Naturheilverfahren: Mitversichert sind bewährte Methoden, die nicht zur Schulmedizin gehören; bis maximal zu dem Betrag, der bei Schulmedizin angefallen wäre.

III. Stationäre Leistungen (Krankenhaus)

- Unterbringung: Höchster Standard im Einbettzimmer.

- Behandlung: Wahlärztliche Leistungen (Chefarzt/Spezialist).

- Psychotherapie: Vollumfänglich ohne gesonderte Einschränkungen mitversichert.

- Honorare: Auch im Krankenhaus Erstattung über die GOÄ-Höchstsätze hinaus.

IV. Sehhilfen & Augen-OPs

- Brillen & Kontaktlinsen:600 € für Sehhilfen (Gläser, Brillengestelle, Kontaktlinsen) innerhalb von 24 Monaten; nach 24 Monaten oder bei Änderung der Sehstärke entsteht ein neuer Anspruch.

- Sehschärfenkorrektur (LASIK/Laser): operative Sehschärfenkorrekturen (auch Laser/Lasik) ohne Kostenbegrenzung pro Auge; Besonderheit: keine Wartezeit, ab dem ersten Tag der Versicherung theoretisch möglich.

V. Zahnärztliche Leistungen

Erstattungssätze

- 100 %:Zahnbehandlung, Prophylaxe, PZR, Wurzel- & Parodontosebehandlung und Inlays

- 90 %:Zahnersatz (Implantate, Brücken), Kieferorthopädie, Material- & Laborkosten

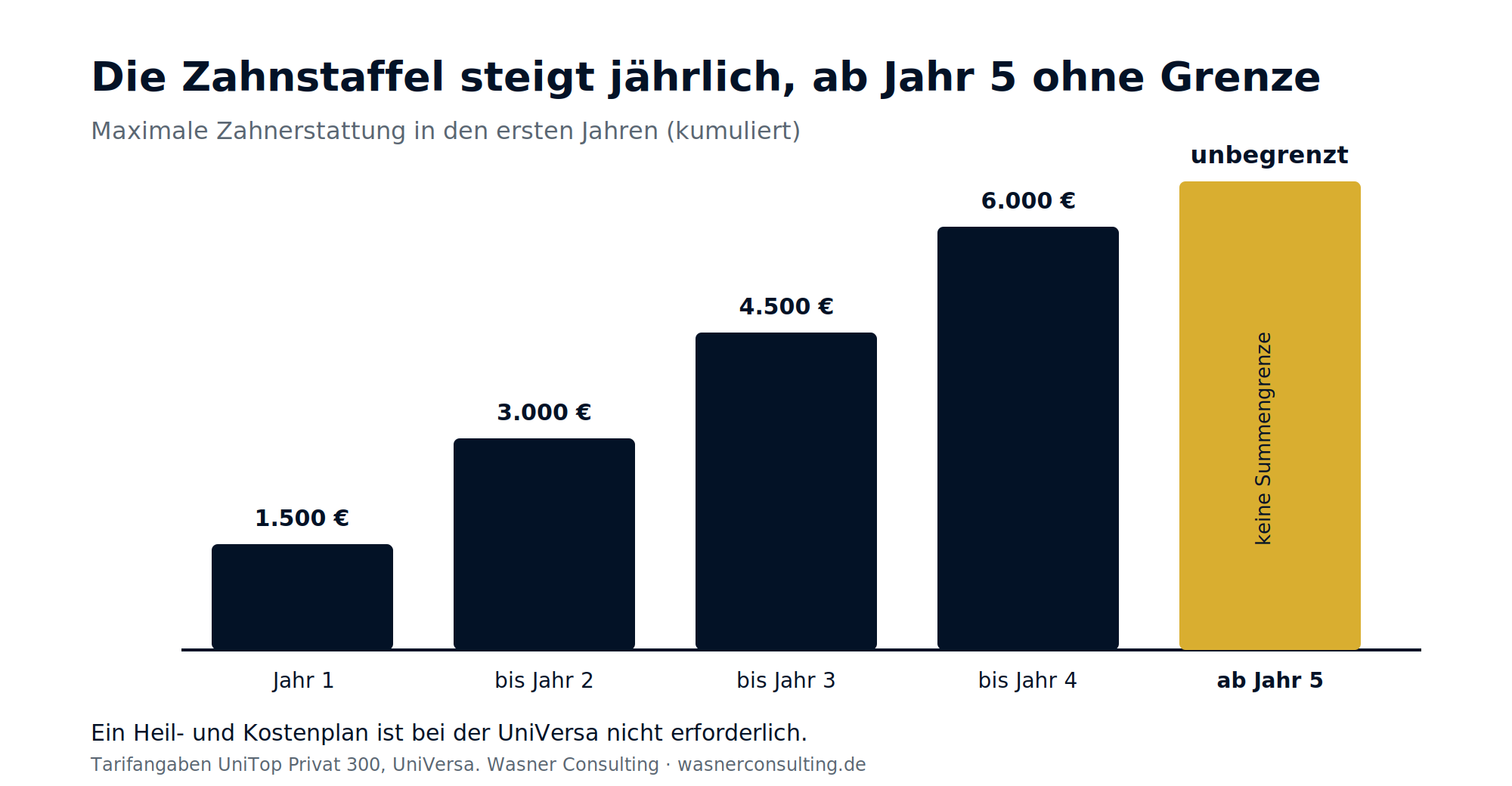

Zahnstaffel (Begrenzung in den ersten Jahren)

| Zeitraum | Maximale Erstattung |

|---|---|

| 1. Kalenderjahr | 1.500 € |

| 1.–2. Kalenderjahr | 3.000 € |

| 1.–3. Kalenderjahr | 4.500 € |

| 1.–4. Kalenderjahr | 6.000 € |

| Ab 5. Kalenderjahr | Unbegrenzt |

Die Vorlage eines Heil- und Kostenplans ist bei der UniVersa nicht notwendig.

Kapitel 06

Leistungen im Detail

Der UniTop Privat 300 ist ein hochwertiger Premium-Tarif, der jedoch dennoch auch kleine Schwachstellen aufweist.

Erstattung der Gebührensätze

Der Versicherer leistet im ambulanten Bereich über die Höchstsätze der Gebührenordnungen hinaus bis zum Rechnungsbetrag (Voraussetzung ist eine Honorarvereinbarung, sofern die Erstattungssätze über dem 3,5-fachen Satz der GOÄ liegen). Dies ist ebenso der Fall im stationären Bereich sowie bei Zahnarztleistungen.

Sehhilfen

Brillen, Brillengläser und Kontaktlinsen werden zu 100 % bis maximal 600 € innerhalb von 24 Monaten erstattet. Ein neuer Anspruch entsteht bereits vor Ablauf der 24 Monate, wenn sich die Sehstärke mindestens eines Auges verändert.

Heilmittel

Diese sind ohne Einschränkungen erstattungsfähig. Dazu zählen unter anderem Maßnahmen der Physiotherapie (physikalische Therapie), Logopädie (Stimm-, Sprech- und Sprachtherapie), Ergotherapie sowie podologische Therapie. Die Kosten werden zu 100 % im Rahmen des offenen Heilmittelkatalogs erstattet.

Medikamente und Verbandsmittel

Bei Medikamenten und Verbandsmitteln gilt grundsätzlich Erstattung im Rahmen der medizinischen Notwendigkeit sowohl für Original-Präparate als auch Generika. Wichtig ist, wie in jeder PKV, die Orientierung an ärztlicher Verordnung und wirtschaftlicher Angemessenheit.

Heilpraktiker

Heilpraktikerleistungen sind im Tarif vorgesehen, aber nicht unbegrenzt. Sie sind im Rahmen des Gebührenverzeichnisses für Heilpraktiker (GebüH) zu 100 % bis 2.000 € Leistungsbetrag pro Jahr erstattungsfähig.

Hilfsmittel

Im Tarif werden 100 % der Aufwendungen für medizinisch notwendige Hilfsmittel erstattet. Zu den erstattungsfähigen Hilfsmitteln zählen unter anderem Blutzuckermessgeräte, Bruchbänder, Bandagen, Einlagen, Leibbandagen, Kompressionsstrümpfe sowie Verbrauchsartikel im Rahmen einer Stomaversorgung. Ebenfalls eingeschlossen sind orthopädische Schuhe, Hörhilfen wie elektronische Hörgeräte, Heimdialysegeräte bei Nierenversagen sowie Körperersatzstücke wie Prothesen.

Darüber hinaus werden Krankenfahrstühle, elektronische Sprechhilfen nach Kehlkopfoperationen, Blindenführhunde (einschließlich Anschaffung sowie Ausbildung bzw. Einweisung), Haarersatz wie Toupet oder Perücke bei entstellenden Unfall-, Bestrahlungs- oder Operationsnarben sowie verschiedene Gehhilfen erstattet, etwa Rollatoren, Deltaräder, Gehgestelle, Gehstützen und Stützapparate einschließlich Liegeschalen.

Auch spezielle medizinische Geräte wie Blutgerinnungsmessgeräte bei notwendiger Dauerantikoagulation und künstlichem Herzklappenersatz, lebenserhaltende Hilfsmittel sowie Kommunikationshilfen nach der Kommunikationshilfenverordnung (beispielsweise Gebärdensprach- oder Schriftdolmetscher) gehören zum erstattungsfähigen Leistungsspektrum.

Neben den Anschaffungskosten können auch Miet-, Wartungs- und Reparaturkosten für Hilfsmittel erstattet werden, sofern diese wirtschaftlich sind und die Kosten einer Neuanschaffung nicht überschreiten. Die Erstattung von Reparaturen ist dabei maximal auf den tariflichen Betrag begrenzt, der bei einer Neuanschaffung des entsprechenden Hilfsmittels erstattungsfähig wäre. Ebenfalls übernommen werden die Kosten für die Einweisung in die Nutzung sowie die Wartung der Hilfsmittel. Darüber hinaus ist auch die Miete von Überwachungsmonitoren für Säuglinge erstattungsfähig.

Kapitel 07

Psychotherapie — ambulant und stationär

Der UniVersa UniTop Privat 300 sieht grundsätzlich Leistungen für psychotherapeutische Behandlungen vor. Ambulant werden 100 % erstattet, ohne Sitzungszahlbegrenzung und ohne Zustimmungspflichtdes Versicherers. Ab der 21. Sitzung sind nur noch 90 % der Kosten erstattungsfähig. Bei stationärer psychotherapeutischer Behandlung ist eine vorherige Genehmigung nicht vorgeschrieben; eine Begrenzung von Behandlungstagen besteht nicht. Die Übernahme erfolgt hier zu 100 %.

Kapitel 08

Kinderwunsch und Schwangerschaft

Erstattungsfähig sind 100 % der Aufwendungen für die Kinderwunschbehandlung nach vorheriger schriftlicher Zusage. Ebenfalls erstattungsfähig sind Kosten für die Kryokonservierung von Ei- oder Samenzellen sowie die dazugehörigen medizinischen Maßnahmen, sofern diese medizinisch notwendig sind. Dies gilt insbesondere dann, wenn sich die versicherte Person aufgrund einer Erkrankung einer keimzellenschädigenden Therapie unterziehen muss (z. B. im Rahmen einer Krebsbehandlung). In diesen Fällen werden die entsprechenden Aufwendungen zu 100 % erstattet.

Die Aufwendungen für Geburtsvorbereitung, Schwangerschaftsgymnastik und Rückbildungsgymnastik sind zu 100 % erstattungsfähig.

Kapitel 09

Beitragsbefreiung bei Elternzeit

Die UniVersa bietet im neuen Tarif eine Beitragsbefreiung für das versicherte Elternteil und das Kind an. Positiv zu erwähnen ist hierbei auch, dass die UniVersa dem Trend folgt und nicht mehr zwingend den Bezug von Elterngeld voraussetzt. Durch die politisch initiierten Reduzierungen der Einkommensgrenzen bei Elterngeld verlieren betroffene Eltern sonst doppelt, denn kein Elterngeld bedeutet auch oft keine Beitragsbefreiung.

Auf die Voraussetzung aus vielen älteren Tarifen, dass der Elterngeldbescheid vorgelegt wird, verzichtet die UniVersa. Die Beitragsbefreiung für die Eltern ist für maximal sechs Monate möglich.

Das Kind, welches im Rahmen der Nachversicherung bei der UniVersa angemeldet wird, ist im Geburtsmonat generell beitragsfrei, danach schließen sich maximal sechs weitere beitragsfreie Monate an.

Kapitel 10

Anschlussheilbehandlung und Reha

Reha- und Anschlussheilbehandlungen sind klassische Detailthemen, bei denen es Lücken am Markt gibt.

Die UniVersa leistet im Tarif UniTop Privat 300 bei medizinisch notwendiger Anschlussheilbehandlung. Voraussetzung für eine Anschlussheilbehandlung ist ein vorheriger stationärer Krankenhausaufenthalt. Die Aufwendungen für eine ambulante und stationäre Anschlussheilbehandlung sind nach vorheriger Zusage oder für die ersten 3 Wochen erstattungsfähig, die innerhalb von 28 Tagen (aus medizinischen Gründen oder mangels Verfügbarkeit auch später) nach einer stationären Akutbehandlung beginnen. Ab dem 22. Tag der Behandlung ist eine Zustimmung der UniVersa notwendig, die bei medizinischer Indikation gewährt wird.

Die Leistungen für eine ambulante Rehasind zu 100 % erstattungsfähig nach einer Wartezeit von zwei Jahren. Ein erneuter Anspruch entsteht nach drei Jahren. Leider ist die stationäre Reha mit einem Tagessatz von 55 Eurofür maximal 28 Tage nicht hinreichend abgesichert.

Kapitel 11

Krankenhaus — Chefarzt & Einbettzimmer

Stationär bietet der Tarif UniTop Privat 300 wahlärztliche Leistungen. Das bedeutet freie Krankenhauswahl, wahlärztliche Behandlung (Spezialist, Chefarzt, Oberarzt) sowie eine Unterbringung im Einbettzimmer. Wichtig ist jedoch wie immer, dass die medizinische Notwendigkeit Voraussetzung bleibt. Komfort ist versichert, Luxus ohne medizinischen Bezug nicht.

Kapitel 12

Dentale Leistungen

Die Kosten für eine Zahnbehandlung sind zu 100 % erstattungsfähig. Erstattet werden ebenso 90 % der Kosten für Prothesen, Brücken und Kronen. Die Aufwendungen für Inlays sind zu 100 % erstattungsfähig. Implantate zu 90 %.

Kieferorthopädische Aufwendungen sind zu 90 % erstattungsfähig, wohingegen eine professionelle Zahnreinigung zu 100 % ohne Anrechnung auf Selbstbehalte erstattungsfähig ist. Die anfänglichen Summenbegrenzungen sind in der Übersicht weiter oben (Zahnstaffel) zu finden.

Kapitel 13

Welche Schwächen hat der Tarif?

Kein PKV-Tarif ist perfekt. Auch der UniTop Privat 300 hat aus meiner Sicht Punkte, die man sehr genau prüfen sollte. Ich sehe hier primär einen Bereich kritisch.

Reha-Leistungen — tariflich nicht vollumfänglich abgesichert

Der Tarif sieht Leistungen für Anschlussheilbehandlungen vor, jedoch sind klassische Rehabilitationsmaßnahmen im stationären Bereich nach tariflichem Umfang nicht in jedem Fall voll erstattungsfähig. Heißt, hier geht es primär um jene Rehabilitationsmaßnahmen, denen kein Krankenhausaufenthalt unmittelbar vorausgegangen ist. Die Leistung von 55 Euro für maximal 28 Tage ist durchaus dürftig und realitätsfern vom tatsächlichen Bedarf. Genau hier entsteht im Leistungsfall häufig Diskussionsbedarf.

Beispielhafte Kosten einer Reha

Um die Tragweite greifbar zu machen, schauen wir uns das an zwei Beispielen an:

| Reha-Art | Dauer | Kosten |

|---|---|---|

| Orthopädische Reha (z. B. nach konservativ behandeltem Bandscheibenvorfall) | 3 Wochen stationär | ca. 3.500–6.000 €, bei privatärztlicher Behandlung auch darüber |

| Neurologische Reha (z. B. nach Schlaganfall) | 3–6 Wochen, oft länger | 6.000–15.000 €, bei komplexen Verläufen deutlich höher |

Gerade neurologische Rehabilitationsmaßnahmen sind kostenintensiv und oft nicht mit drei Wochen abgeschlossen. Hier können sich Beträge schnell in den fünfstelligen Bereich bewegen und durchaus auch zu einem existenziellen Kostenrisiko im Alter werden. Wenn tariflich keine umfassende Reha-Regelung besteht, kann das für Versicherte finanziell sehr relevant werden. Aus meiner Sicht ist das kein akutes Alltagsrisiko, aber im Ernstfall ein sehr ernstzunehmendes Thema.

Kapitel 14

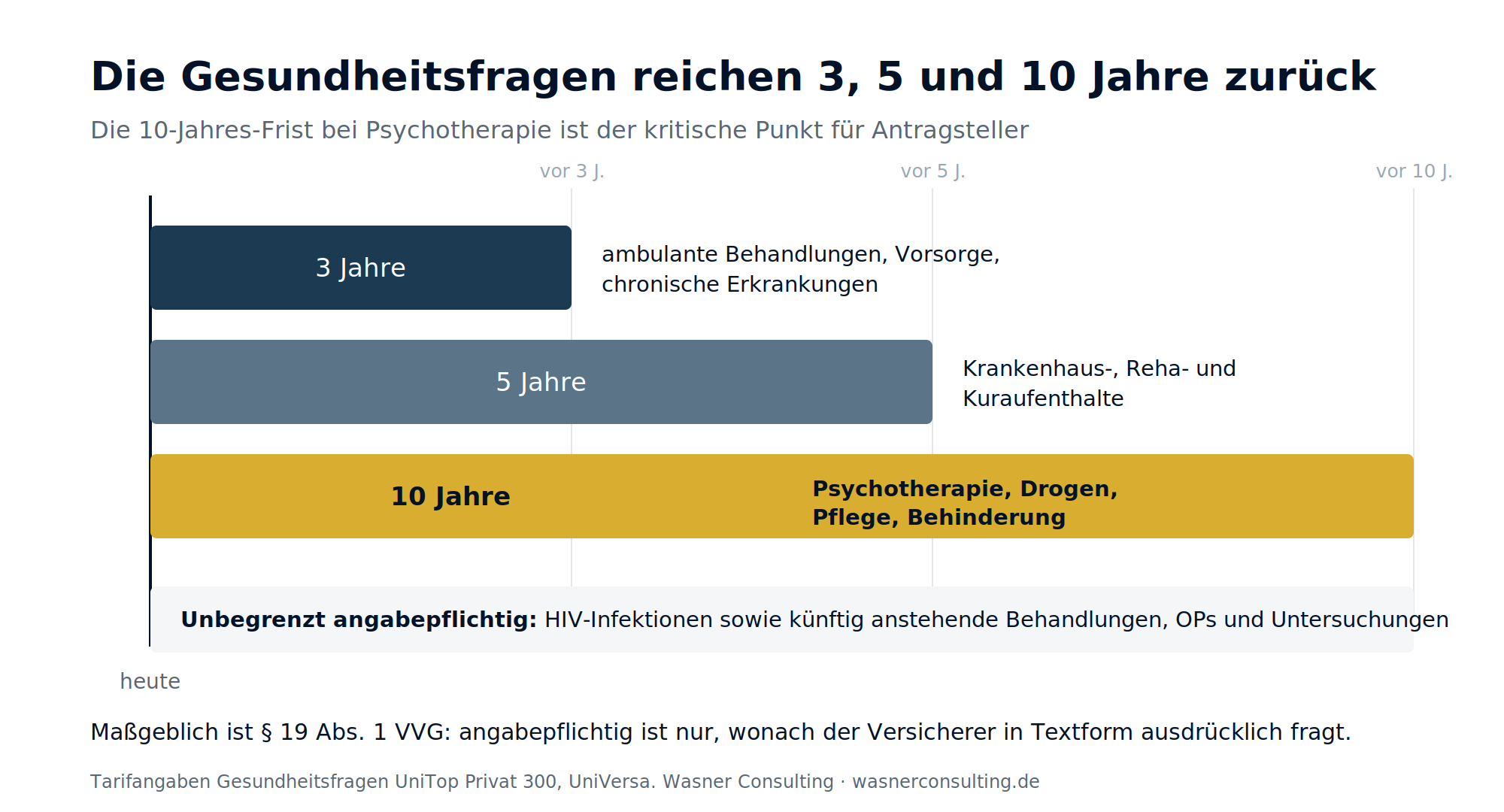

Gesundheitsfragen — Abfragezeiträume

Wer den UniTop Privat 300 abschließen möchte, muss sich einer detaillierten Risikoprüfung unterziehen. Die Gestaltung der Gesundheitsfragen folgt dabei einem klaren Zeitraster.

Die Zeiträume im Überblick: 3, 5 und 10 Jahre

Die UniVersa strukturiert ihre Gesundheitsfragen nach der Schwere und Art der medizinischen Ereignisse:

- 3 Jahre Rückschau:Für allgemeine ambulante Beratungen, Untersuchungen und Behandlungen (z. B. beim Hausarzt oder Facharzt) gilt die marktübliche Frist von drei Jahren. Wichtig ist, dass in Frage 2a explizit auch nach Vorsorgeuntersuchungen gefragt wird. Ebenso sind durch Frage 2b chronische und dauerhaft bestehende Erkrankungen angabepflichtig, selbst wenn diese in den vergangenen drei Jahren nicht behandelt worden sind. Gleichermaßen sollte auf die Frage zu Fruchtbarkeitsstörungen und Sterilität eingegangen werden.

- 5 Jahre Rückschau:Deutlich tiefer blickt der Versicherer bei schwerwiegenderen Ereignissen. Allgemeine Krankenhausaufenthalte müssen für die letzten fünf Jahre lückenlos angegeben werden. Dies gilt gleichermaßen für Reha- und Kuraufenthalte. Im Gegensatz zu vielen anderen Tarifen am Markt werden ambulante Operationen hier nicht mit fünf Jahren abgefragt, sondern fallen unter Frage 2a und sind nur mit drei Jahren angabepflichtig.

- 10 Jahre Rückschau:Ein kritischer Punkt für viele Antragsteller ist die Frage nach der Psychotherapie und psychischen Behandlungen. Während einige Mitbewerber am Markt diesen Bereich bereits nach fünf Jahren ablegen, fragt die UniVersa hier volle zehn Jahre zurück. Wer in diesem Zeitraum therapeutische Hilfe in Anspruch genommen hat oder bei einem Psychiater in Behandlung war, muss dies angeben. Ebenso auf 10 Jahre anzugeben ist die Einnahme von Drogen und Betäubungsmitteln und wenn aufgrund von Alkoholkonsum eine Behandlung oder Beratung notwendig gewesen ist. Außerdem sind eine Pflegebedürftigkeit sowie eine anerkannte Behinderung, sofern sich dies auf die letzten 10 Jahre bezieht, angabepflichtig.

- Unbegrenzt angabepflichtig: Festgestellte HIV-Infektionen; ebenso ist ein noch ausstehender Test angabepflichtig. Außerdem sind künftig anstehende Behandlungen, Operationen und Untersuchungen anzugeben.

Rechtssicherheit durch § 19 Abs. 1 VVG

Ein entscheidender Vorteil für gut informierte Antragsteller ergibt sich aus dem Versicherungsvertragsgesetz (§ 19 Abs. 1 VVG). Es besteht lediglich eine Anzeigepflicht für das, wonach der Versicherer in Textform explizit fragt.

Praxisbeispiel:Eine Beratung beim Hausarzt wegen Rückenschmerzen (akut, nicht chronisch), die sieben Jahre zurückliegt, muss im Antrag der UniVersa nicht angegeben werden. Da sie den Zeitraum für ambulante Behandlungen (3 Jahre) überschreitet, ist sie für diesen spezifischen Antrag nicht mehr anzeigepflichtig.

Einordnung der Antragsprüfung

Abgesehen von der strengen 10-Jahres-Frist bei psychischen Behandlungen zeigen sich die restlichen Gesundheitsfragen der UniVersa marktüblich.

Kapitel 15

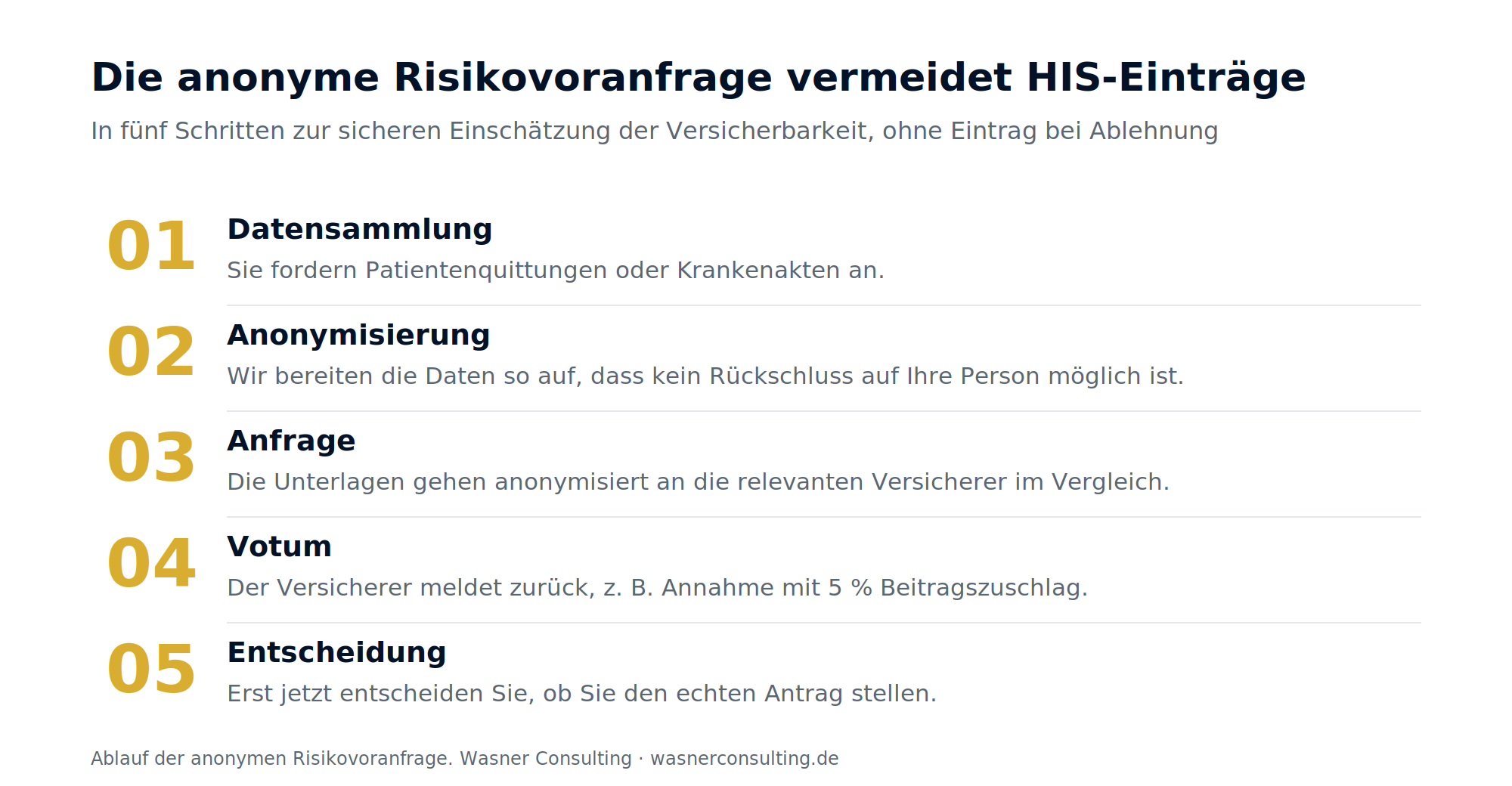

Exkurs: Anonyme Risikovoranfrage

Bei einer anonymen Risikovoranfrage (kurz „RiVo“) prüft die Versicherungsgesellschaft Ihre Versicherbarkeit, ohne dass Ihre persönlichen Identitätsdaten (Name, Anschrift, Geburtsdatum) übermittelt werden. Die Prüfung erfolgt rein auf Basis Ihrer anonymisierten Gesundheitsdaten. Das Ergebnis ist eine Einschätzung des Versicherers, zu welchen Konditionen (Normalannahme, Risikozuschlag oder Leistungsausschluss) er Sie versichern würde.

Wann ist das sinnvoll?

Eine Voranfrage ist immer dann ratsam, wenn in den abgefragten Zeiträumen (3, 5 oder 10 Jahre) medizinische Behandlungen stattgefunden haben, die über harmlose Bagatell-Erkrankungen (Erkältung, folgenlos ausgeheilter Magen-Darm-Infekt etc.) hinausgehen. Besonders wichtig ist dies bei:

- Chronischen Erkrankungen (z. B. Heuschnupfen, Bluthochdruck)

- Psychotherapeutischen Behandlungen (wegen der langen 10-Jahres-Frist)

- Vorbelastungen am Bewegungsapparat (Rückenbeschwerden, Knie-OPs)

Der Ablauf einer Voranfrage

- Datensammlung: Sie fordern Patientenquittungen oder Krankenakten an.

- Anonymisierung: Wir als spezialisierter Versicherungsmakler bereiten die Daten so auf, dass kein Rückschluss auf Ihre Person möglich ist.

- Anfrage: Wir senden Ihre medizinischen Unterlagen anonymisiert an die für Sie relevanten Versicherer (Vergleich).

- Votum:Der Versicherer gibt eine Rückmeldung (z. B. Annahme mit 5 % Beitragszuschlag).

- Entscheidung: Erst jetzt entscheiden Sie, ob Sie den echten Antrag stellen wollen.

Vorteile gegenüber einem Direktantrag

Der größte Vorteil ist die Vermeidung eines Eintrags in die HIS-Wagnisdatei (das Schufa-Pendant der Versicherer):

- Bei einem Direktantrag kann eine Ablehnung durch die Gesellschaft dazu führen, dass andere Versicherer Sie künftig ebenfalls ablehnen, da die Ablehnung zentral gespeichert wird.

- Die anonyme Voranfrage hinterlässt keine Spuren. Sie bewahren sich die volle Flexibilität und Verhandlungsmacht.

Risiken ohne Vorprüfung

Wer blind einen Antrag stellt, geht ein hohes Risiko ein. Stellt die Versicherungsgesellschaft bei der Prüfung fest, dass ein Risiko zu hoch ist (z. B. eine Psychotherapie innerhalb der letzten 10 Jahre), kann sie den Antrag ablehnen. Diese Ablehnung müssen Sie bei einem künftigen Versicherungsantrag (auch bei einer Berufsunfähigkeitsversicherung) angeben, sofern der Versicherer danach in den Antragsfragen fragt. Zudem riskieren Sie bei unsauberer Angabe ohne vorherige Akteneinsicht eine Anzeigepflichtverletzung, die den Versicherer noch Jahre später zur Kündigung oder zum Rücktritt berechtigt.

Kapitel 16

Meine persönlichen Erfahrungen mit der UniVersa

In meiner täglichen Beratungspraxis habe ich mit der UniVersa seit vielen Jahren regelmäßig zu tun, sowohl im Neugeschäft als auch in der laufenden Betreuung von Bestandsmandanten. Insgesamt sind meine Erfahrungen mit dem Versicherer überwiegend positiv.

Die Leistungsabwicklung funktioniert hier in aller Regel gut, die Bearbeitung erfolgt zügig, wenn Rechnungen eingereicht werden. Natürlich gibt es, wie bei jedem Versicherer, Einzelfälle, in denen Positionen geprüft oder gekürzt werden. Insgesamt empfinde ich den Prozess jedoch als transparent und professionell, hatte bisher mit meinen Kunden keine nennenswerten Probleme oder Herausforderungen.

Auch die Erreichbarkeit ist aus meiner Sicht solide organisiert. Fachabteilungen sind in der Regel besetzt, und Rückmeldungen erfolgen zeitnah. Gerade bei komplexeren Leistungsfragen schätze ich die Möglichkeit, Sachverhalte fachlich diskutieren zu können und als Versicherungsmakler einen persönlichen Ansprechpartner zu haben. Umso besser passt es, dass unser Maklerbetreuer auch tatsächlich direkt aus unserer Region kommt.

Im Bereich Digitalisierung ist die UniVersa solide aufgestellt. Die App-Lösungen zur Rechnungseinreichung funktionieren stabil. Das ist für meine Kunden ein echter Mehrwert im Alltag und auch absolut zeitgemäß.

Zur Beitragsentwicklung lässt sich sagen, dass die UniVersa, wie alle PKV-Anbieter, Anpassungen vornehmen musste. Entscheidend ist jedoch die Struktur der Anpassungen und die langfristige Kalkulation. An dieser Stelle muss zugleich hervorgehoben werden, dass der Tarif im Vergleich zu Mitbewerbern mit ähnlichem Leistungsprofil sehr günstig kalkuliert ist. Wer diesen Tarif abschließt, sollte mit entsprechend kurzfristigen Anpassungen an das Marktniveau in den nächsten Jahren rechnen.

Unterm Strich erlebe ich die UniVersa als eher kleinen, aber feinen und professionell geführten Versicherer mit klaren Prozessen und einer insgesamt konstruktiven Zusammenarbeit. Das bedeutet nicht, dass es keine Diskussionen gibt, aber sie verlaufen in der Regel sachlich und lösungsorientiert. Für mich ist das in der PKV ein entscheidender Qualitätsfaktor.

Kapitel 17

Fazit zum UniTop Privat 300

Der Tarif UniTop Privat 300 der uniVersa positioniert sich insgesamt als leistungsstarker PKV-Tarif im oberen Leistungssegment mit moderatem Selbstbehalt. Besonders positiv fällt das sehr hohe Leistungsniveau bei den Gebührensätzen, die freie Arzt- und Krankenhauswahl, die Unterbringung im Einbettzimmer sowie die sehr umfangreiche Absicherung bei Heil- und Hilfsmitteln auf. Auch Leistungen wie Psychotherapie ohne Sitzungsbegrenzung, offene Heilmittelregelungen, LASIK ohne feste Kostenbegrenzung sowie eine faire Zahnabsicherung sprechen für eine solide Leistungsstruktur. Ergänzend sind auch moderne Tarifbausteine wie die Beitragsbefreiung bei Elternzeit für Eltern und Kind sowie eine klare und nachvollziehbare Selbstbehaltsstruktur positiv zu bewerten.

Gleichzeitig zeigt die Analyse, dass der Tarif nicht frei von Schwächen ist. Insbesondere die Regelung zur stationären Rehabilitation ist im Vergleich zu vielen hochwertigen PKV-Tarifen eher knapp ausgestaltet. Gerade für Selbstständige oder Mitglieder von Versorgungswerken kann hier im Ernstfall eine relevante Versorgungslücke entstehen. Dieser Punkt sollte in der Beratung daher besonders sorgfältig berücksichtigt werden.

Mein Urteil

Insgesamt präsentiert sich der UniTop Privat 300 als modern konzipierter, leistungsstarker Tarif mit wenigen, aber wichtigen Detailthemen, die im individuellen Beratungskontext geprüft werden sollten. Für Versicherte, die ein hohes Leistungsniveau mit überschaubarem Selbstbehalt suchen und gleichzeitig einen eher bodenständig kalkulierenden Versicherer bevorzugen, kann der Tarif eine durchaus interessante Option innerhalb der privaten Krankenversicherung darstellen.

Kapitel 18

Häufige Fragen zum UniTop Privat 300 (FAQ)

Was ist der UniTop Privat 300?

Der UniTop Privat 300 ist ein leistungsstarker Vollversicherungstarif der UniVersa in der privaten Krankenversicherung. Er richtet sich an Gutverdiener, Selbstständige und Freiberufler und bietet ein hohes Leistungsniveau mit 300 Euro jährlichem Selbstbehalt.

Worin unterscheiden sich UniTop Privat 300 und UniTop Privat 1000?

Beide Varianten haben ein identisches Leistungsniveau. Der Unterschied liegt allein im jährlichen Selbstbehalt: 300 Euro gegenüber 1.000 Euro. Ein höherer Selbstbehalt senkt den monatlichen Beitrag, erhöht aber den Eigenanteil im Leistungsfall.

Für wen eignet sich der UniTop Privat 300?

Der Tarif passt vor allem zu Angestellten oberhalb der Jahresarbeitsentgeltgrenze, Selbstständigen und Freiberuflern, die ein hohes Leistungsniveau bei moderatem Selbstbehalt suchen. Für Mitglieder von Versorgungswerken ist die Reha-Regelung im Vorfeld kritisch zu prüfen.

Was ist die UniVersa für ein Versicherer?

Die UniVersa ist die älteste private Krankenversicherung Deutschlands mit Wurzeln bis 1843. Die Krankensparte ist ein Versicherungsverein auf Gegenseitigkeit, gehört also ihren Versicherten und nicht externen Aktionären.

Was bedeutet Versicherungsverein auf Gegenseitigkeit für mich als Kunde?

Erwirtschaftete Überschüsse fließen nicht an Aktionäre, sondern verbleiben im Unternehmen. Sie stärken Rückstellungen und können die Beitragskalkulation langfristig stabilisieren. In der Theorie fördert das eine nachhaltige Ausrichtung.

Welche Leistungen bietet der UniTop Privat 300 ambulant?

Versicherte haben freie Arztwahl ohne Hausarztmodell und 100 Prozent Erstattung bei Heil- und Hilfsmitteln im offenen Katalog. Auch Vorsorge, Prävention und Psychotherapie sind umfassend abgedeckt. Erstattet wird über die Höchstsätze der GOÄ hinaus.

Wie sind die stationären Leistungen geregelt?

Der Tarif umfasst wahlärztliche Leistungen mit Chefarztbehandlung und Unterbringung im Einbettzimmer. Auch im Krankenhaus erstattet die UniVersa über die GOÄ-Höchstsätze hinaus. Voraussetzung bleibt stets die medizinische Notwendigkeit.

Wie gut ist die Zahnabsicherung im UniTop Privat 300?

Zahnbehandlung, Prophylaxe und Inlays werden zu 100 Prozent erstattet. Zahnersatz wie Implantate, Brücken und Kronen sowie Kieferorthopädie werden zu 90 Prozent übernommen. In den ersten Jahren gilt eine Zahnstaffel, ab dem fünften Jahr ist die Erstattung unbegrenzt.

Was ist die größte Schwäche des Tarifs?

Die stationäre Rehabilitation ohne vorausgehenden Krankenhausaufenthalt ist nur mit 55 Euro pro Tag für maximal 28 Tage abgesichert. Da reale Reha-Kosten deutlich höher liegen, kann hier eine relevante Versorgungslücke entstehen.

Warum ist die Reha-Lücke besonders für Selbstständige relevant?

Selbstständige ohne Pflicht in der gesetzlichen Rentenversicherung haben oft keinen Anspruch auf deren Reha-Leistungen. Greift dieser Anspruch nicht und deckt der Tarif die Reha nicht ab, müssen Betroffene die Kosten häufig selbst tragen.

Welche Rolle spielen Versorgungswerke bei der Reha-Frage?

Kammerberufe wie Ärzte, Apotheker oder Rechtsanwälte sind meist über Versorgungswerke abgesichert. Diese bieten für medizinische Rehabilitation oft keine oder nur sehr begrenzte Leistungen. In Kombination mit der Tariflücke entsteht ein hohes finanzielles Eigenrisiko.

Was kostet eine stationäre Reha im Ernstfall?

Eine orthopädische Reha über drei Wochen kostet rund 3.500 bis 6.000 Euro. Eine neurologische Reha, etwa nach einem Schlaganfall, kann 6.000 bis 15.000 Euro und mehr betragen. Bei komplexen Verläufen sind die Kosten noch höher.

Wie ist die Psychotherapie im UniTop Privat 300 abgesichert?

Ambulant werden 100 Prozent erstattet, ohne Sitzungsbegrenzung und ohne Zustimmungspflicht. Ab der 21. Sitzung sinkt die Erstattung auf 90 Prozent. Stationäre Psychotherapie wird ohne Tagesbegrenzung zu 100 Prozent übernommen.

Werden Augenlaserbehandlungen erstattet?

Ja, operative Sehschärfenkorrekturen wie LASIK werden ohne feste Kostenbegrenzung pro Auge erstattet. Es gilt keine Wartezeit, die Leistung ist theoretisch ab dem ersten Versicherungstag möglich.

Gibt es eine Beitragsbefreiung bei Elternzeit?

Ja, der Tarif bietet eine Beitragsbefreiung für das versicherte Elternteil und das Kind. Anders als in älteren Tarifen ist der Bezug von Elterngeld keine zwingende Voraussetzung mehr. Für die Eltern ist die Befreiung für maximal sechs Monate möglich.

Wie weit reichen die Gesundheitsfragen der UniVersa zurück?

Ambulante Behandlungen werden über drei Jahre abgefragt, Krankenhaus- sowie Reha- und Kuraufenthalte über fünf Jahre. Psychotherapie wird über zehn Jahre abgefragt. HIV-Infektionen sind unbegrenzt angabepflichtig.

Warum ist die 10-Jahres-Frist bei Psychotherapie kritisch?

Viele Wettbewerber fragen psychische Behandlungen nur fünf Jahre zurück, die UniVersa volle zehn Jahre. Wer in diesem Zeitraum therapeutische Hilfe in Anspruch genommen hat, muss dies angeben. Das kann die Annahme erschweren.

Was ist eine anonyme Risikovoranfrage und wann ist sie sinnvoll?

Bei einer anonymen Risikovoranfrage prüft der Versicherer Ihre Versicherbarkeit ohne Übermittlung Ihrer Identitätsdaten. Sinnvoll ist das bei chronischen Erkrankungen, Psychotherapie oder Vorbelastungen am Bewegungsapparat. Sie vermeidet einen Eintrag in der HIS-Wagnisdatei.

Was sagt § 19 Abs. 1 VVG zur Anzeigepflicht?

Nach § 19 Abs. 1 VVG müssen Sie nur das angeben, wonach der Versicherer in Textform ausdrücklich fragt. Eine akute Hausarztbehandlung, die außerhalb des abgefragten Zeitraums liegt, ist für diesen Antrag nicht anzeigepflichtig.

Mit welcher Beitragsentwicklung ist beim UniTop Privat 300 zu rechnen?

Der Tarif ist im Vergleich zu Mitbewerbern mit ähnlichem Leistungsprofil sehr günstig kalkuliert. Wie alle PKV-Anbieter musste die UniVersa Anpassungen vornehmen. Bei diesem Tarif ist mittelfristig mit Anpassungen Richtung Marktniveau zu rechnen.