Kapitel 01

Einleitung

Die private Krankenversicherung ist keine frei wählbare Alternative für jedermann, sondern an klare gesetzliche Voraussetzungen gebunden. Wer in die PKV wechseln darf, hängt von Beruf, Einkommen und Status ab. Dieser Artikel erklärt die PKV-Voraussetzungen 2026, zeigt die wichtigsten Zielgruppen und benennt die Besonderheiten, die in der Praxis über eine gute Entscheidung mitentscheiden. Wer den Wechsel von der gesetzlichen in die private Krankenversicherung erwägt, sollte die Spielregeln kennen, bevor er sich bindet.

Kapitel 02

Voraussetzungen für den Eintritt in die PKV

Die Kernfrage lautet: Wann besteht Versicherungsfreiheit in der gesetzlichen Krankenversicherung? Erst sie öffnet den Weg in die private Krankenversicherung. Die maßgeblichen Vorschriften finden sich im Fünften Sozialgesetzbuch.

Versicherungsfrei sind nach § 6 Abs. 1 Nr. 1 SGB V Arbeitnehmer, deren regelmäßiges Jahresarbeitsentgelt die Jahresarbeitsentgeltgrenze überschreitet. Für Selbstständige und Freiberufler bestimmt § 5 Abs. 5 SGB V, dass sie grundsätzlich nicht versicherungspflichtig sind. Sie haben also ab Beginn ihrer Tätigkeit Wahlfreiheit. Beamte sind nach § 6 Abs. 1 Nr. 2 SGB V von der Versicherungspflicht befreit. Studenten können sich gemäß § 8 Abs. 1 Nr. 5 SGB V auf Antrag zu Studienbeginn von der Versicherungspflicht befreien lassen.

Damit zeigt sich: Der Zugang zur PKV ist an klar definierte rechtliche Kriterien gebunden. Wer dazugehört, profitiert von individueller Tarifgestaltung, umfangreicheren Leistungen und der Möglichkeit zur Beitragsrückerstattung. Wer nicht dazugehört, bleibt in der gesetzlichen Krankenversicherung.

Kapitel 03

Angestellte: Wechsel bei Überschreiten der Versicherungspflichtgrenze

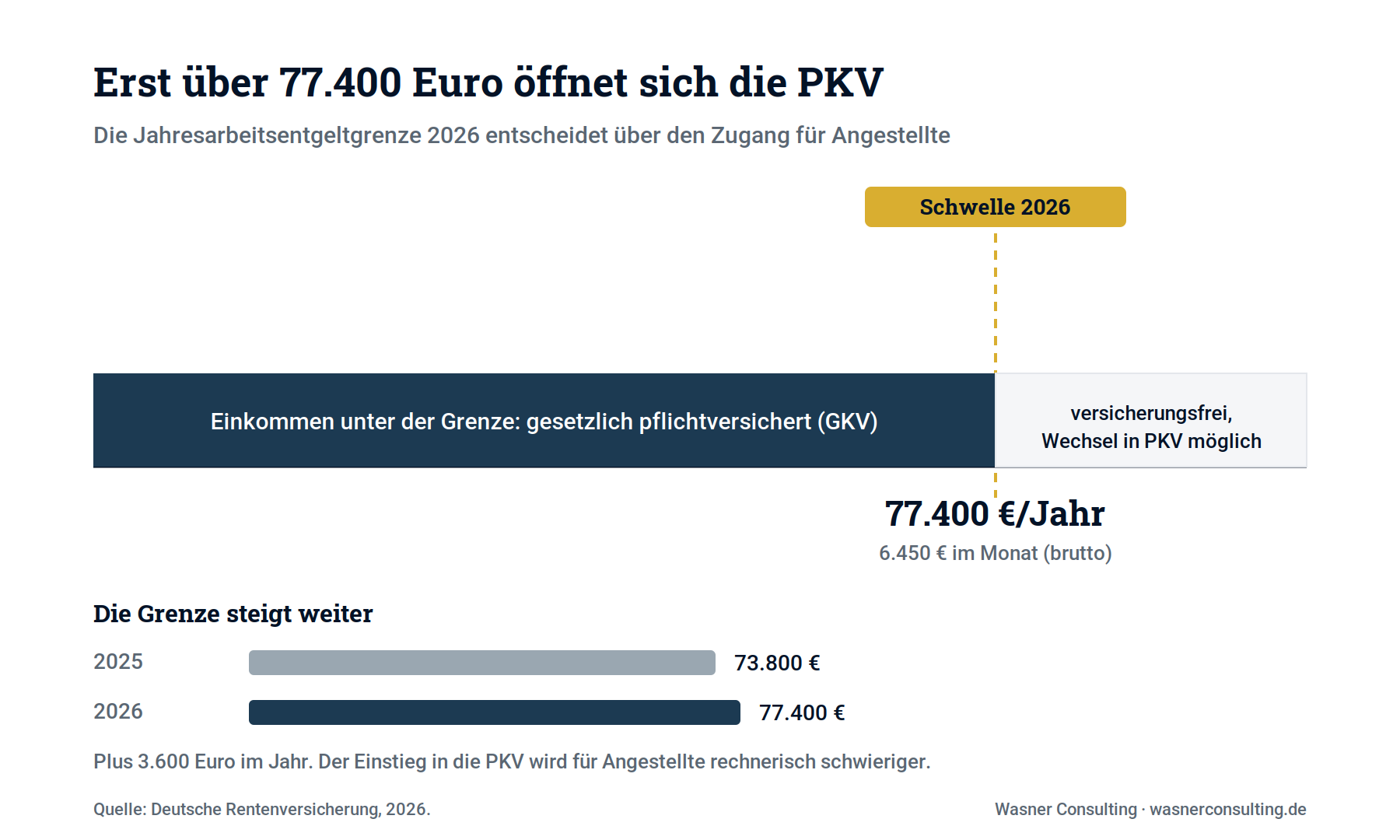

Für Arbeitnehmer ist die Jahresarbeitsentgeltgrenze (JAEG), auch Versicherungspflichtgrenze genannt, der entscheidende Schwellenwert. 2026 liegt sie bundeseinheitlich bei:

- 6.450 Euro monatlich

- 77.400 Euro jährlich

Wird dieses regelmäßige Bruttoeinkommen überschritten, tritt Versicherungsfreiheit ein, und der Weg in die private Krankenversicherung steht offen. Gegenüber 2025 ist die Grenze um 3.600 Euro im Jahr gestiegen, was den Einstieg in die PKV für Angestellte rechnerisch erschwert.

Rechtlicher Bezug:Die Definition des maßgeblichen regelmäßigen Jahresarbeitsentgelts findet sich in § 6 Abs. 6 SGB V. Die konkrete Höhe der Grenze wird jährlich durch Rechtsverordnung festgelegt und im Bundesgesetzblatt bekannt gemacht.

Praktische Einordnung:Angestellte oberhalb der JAEG zahlen in der GKV automatisch den Höchstbeitrag. Dieser ergibt sich aus der Beitragsbemessungsgrenze von 5.812,50 Euro monatlich. 2026 bedeutet das:

- Krankenversicherung: bis zu 1.017,19 Euro monatlich(14,6 Prozent allgemeiner Beitragssatz plus 2,9 Prozent durchschnittlicher Zusatzbeitrag)

- Pflegeversicherung: bis zu 244,13 Euro monatlich für Kinderlose

- in Summe also bis zu rund 1.261 Euro monatlich, je zur Hälfte von Arbeitnehmer und Arbeitgeber getragen

In der PKV richtet sich der Beitrag dagegen nicht nach dem Einkommen, sondern nach Eintrittsalter, Gesundheitszustand und gewähltem Leistungsumfang. Für junge, gesunde Gutverdiener kann die private Krankenversicherung dadurch deutlich günstiger sein. Wichtig: In der PKV gibt es keine beitragsfreie Familienversicherung. Jedes Familienmitglied benötigt einen eigenen Vertrag mit eigenem Beitrag.

Kapitel 04

Selbstständige und Freiberufler: Wahlfreiheit ab dem ersten Tag

Selbstständige und Freiberufler sind nicht kraft Gesetzes in der GKV pflichtversichert. § 5 Abs. 5 SGB V stellt klar, dass hauptberuflich Selbstständige nicht der Versicherungspflicht in der gesetzlichen Krankenversicherung unterliegen. Das bedeutet: Bereits ab Aufnahme der Tätigkeit können sie zwischen der freiwilligen GKV nach § 9 SGB V und der PKV wählen.

Praxis-Tipp: Während die GKV-Beiträge einkommensabhängig berechnet werden, orientiert sich die PKV an Alter, Gesundheitszustand und Tarifwahl. Für Gründer kann die freiwillige GKV anfangs günstiger erscheinen. Spätestens nach der ersten Steuererklärung steigt der Beitrag jedoch auf Basis des tatsächlichen Einkommens deutlich an. Hier erweist sich die private Krankenversicherung langfristig oft als vorteilhafter. Eine pauschale Antwort gibt es aber nicht: Die Wahl bleibt immer eine individuelle Abwägung der persönlichen Situation, Familienplanung und Gesundheit.

Kapitel 05

Beamte und Beihilfeberechtigte: Kombination aus Beihilfe und PKV

Beamte sind nach § 6 Abs. 1 Nr. 2 SGB V versicherungsfrei. Stattdessen erhalten sie über ihren Dienstherrn Beihilfe, also eine Erstattung eines Großteils der Krankheitskosten. Den Restanteil decken sie über einen ergänzenden PKV-Tarif ab.

Die Bemessungssätze richten sich nach der jeweiligen Beihilfeverordnung. Im Bund gelten nach der Bundesbeihilfeverordnung (BBhV) typischerweise:

- 50 Prozentfür den Beamten selbst, ab zwei berücksichtigungsfähigen Kindern 70 Prozent

- 70 Prozent für den berücksichtigungsfähigen Ehegatten

- 80 Prozent für berücksichtigungsfähige Kinder

Der Ehegatte ist nur dann berücksichtigungsfähig, wenn seine Einkünfte eine bestimmte Grenze nicht übersteigen. Im Bund liegt der maßgebliche Gesamtbetrag der Einkünfte nach § 2 Abs. 3 EStG bei 17.000 Euro, mit Übergangsregelung bei bis zu 18.000 Euro. Wichtig: Die Beihilfe ist Landesrecht, sobald es nicht um Bundesbeamte geht. Bemessungssätze und Einkommensgrenzen weichen je nach Land erheblich ab. So liegt die Ehegatten-Einkommensgrenze etwa in Baden-Württemberg bei 20.000 Euro und in Hessen über 24.000 Euro, während mehrere Länder den Ehegattensatz auf 50 Prozent abgesenkt haben. Maßgeblich ist immer die Beihilfeverordnung des konkreten Dienstherrn.

Da die Beihilfe nur einen Teil der Kosten deckt, ist ein ergänzender PKV-Tarif erforderlich. Diese sogenannten Beihilfeergänzungstarife sichern lediglich den Restanteil ab und sind deshalb besonders günstig im Vergleich zu den Vollkostentarifen von Angestellten oder Selbstständigen.

Kapitel 06

Studenten: PKV-Option mit Bindungswirkung

Studentinnen und Studenten sind in der Regel nach § 5 Abs. 1 Nr. 9 SGB V versicherungspflichtig. Sie können sich jedoch zu Studienbeginn auf Antrag nach § 8 Abs. 1 Nr. 5 SGB V von der Versicherungspflicht befreien lassen.

Wichtige Konsequenz: Die Entscheidung ist bindend für die gesamte Studiendauer. Ein späterer Wechsel zurück in die gesetzliche Krankenversicherung während des Studiums ist ausgeschlossen. Diese Bindungswirkung sollten Studierende vor der Befreiung sorgfältig bedenken.

Vorteile der privaten Krankenversicherung für Studenten:

- sehr günstige Studententarife

- leistungsstärkere Versorgung als im GKV-Basistarif

- Möglichkeit zur Fortführung bestehender PKV-Familienverträge

Kapitel 07

PKV bei privat versichertem Ehepartner

Ist der Ehepartner privat versichert, kann auch ein nicht erwerbstätiger Partner freiwillig in die PKV wechseln. Die Besonderheit: In der privaten Krankenversicherung gibt es keine Familienversicherung, sondern individuelle Verträge mit persönlichem Beitrag. Das gilt unabhängig davon, ob der Partner erwerbstätig ist oder nicht.

Kapitel 08

Kinder und Familien: keine Familienversicherung in der PKV

Hier liegt einer der wichtigsten Unterschiede zwischen den Systemen. In der gesetzlichen Krankenversicherung sind Kinder beitragsfrei mitversichert, sobald ein Elternteil gesetzlich versichert ist. In der PKV dagegen braucht jedes Kind einen eigenen Vertrag mit eigenem Beitrag. Für Familien mit mehreren Kindern ist das ein zentraler Punkt der Gesamtkostenbetrachtung und einer der Gründe, warum sich der Wechsel nicht allein am eigenen Beitrag bemessen lässt.

Kapitel 09

Fazit: Wer darf in die private Krankenversicherung?

Zusammengefasst können sich privat krankenversichern:

- Angestelltemit Einkommen über der Versicherungspflichtgrenze von 77.400 Euro (2026)

- Selbstständige und Freiberufler ab dem ersten Tag ihrer Tätigkeit

- Beamte und Beihilfeberechtigte ergänzend zur Beihilfe

- Studenten mit Befreiung von der Versicherungspflicht

- nicht erwerbstätige Partner, wenn der Ehepartner in der PKV ist

Die Entscheidung für die private Krankenversicherung sollte gut durchdacht sein. Sie bringt viele Vorteile, ist aber langfristig bindend. Gerade familiäre Konstellationen, mögliche Beitragsentwicklung und die persönliche Lebensplanung sollten vorab berücksichtigt werden. Der Wechsel ist eine Entscheidung über Jahrzehnte, nicht über das nächste Beitragsjahr.

Unser Tipp: Lassen Sie Ihre Situation individuell prüfen. In einem kostenlosen Erstgespräch bei Wasner Consulting analysieren wir gemeinsam Ihre Möglichkeiten, vergleichen Tarife und finden die Lösung, die zu Ihnen passt.

Quellen: Sozialgesetzbuch V; Bundesbeihilfeverordnung (BBhV) sowie Landesbeihilfeverordnungen; Sozialversicherungsrechengrößen-Verordnung 2026; Deutsche Rentenversicherung; PKV-Verband. Stand: 2026.

Kapitel 10

Häufige Fragen (FAQ)

Wer darf in die private Krankenversicherung wechseln?

Privat versichern können sich Angestellte mit einem Einkommen über der Jahresarbeitsentgeltgrenze, Selbstständige und Freiberufler, Beamte und Beihilfeberechtigte sowie Studenten mit Befreiung von der Versicherungspflicht. Auch nicht erwerbstätige Partner können in die PKV, wenn der Ehepartner dort versichert ist. Der Zugang ist also an den beruflichen Status oder das Einkommen gebunden.

Wie hoch ist die Versicherungspflichtgrenze 2026?

Die Jahresarbeitsentgeltgrenze, auch Versicherungspflichtgrenze genannt, liegt 2026 bei 77.400 Euro im Jahr beziehungsweise 6.450 Euro im Monat. Wer als Angestellter regelmäßig mehr verdient, wird versicherungsfrei und kann in die private Krankenversicherung wechseln. Gegenüber 2025 ist die Grenze um 3.600 Euro gestiegen.

Was ist der Unterschied zwischen Versicherungspflichtgrenze und Beitragsbemessungsgrenze?

Die Versicherungspflichtgrenze (JAEG) entscheidet, ob ein Angestellter überhaupt in die PKV wechseln darf. Die Beitragsbemessungsgrenze (BBG) bestimmt dagegen, bis zu welchem Einkommen in der GKV Beiträge erhoben werden. 2026 liegt die JAEG bei 77.400 Euro, die BBG für Kranken- und Pflegeversicherung bei 69.750 Euro.

Können sich Selbstständige immer privat versichern?

Ja. Hauptberuflich Selbstständige und Freiberufler sind nach § 5 Abs. 5 SGB V nicht in der gesetzlichen Krankenversicherung pflichtversichert. Sie haben ab dem ersten Tag ihrer Tätigkeit die freie Wahl zwischen freiwilliger GKV und PKV, unabhängig von der Höhe ihres Einkommens.

Lohnt sich die PKV für Gründer?

Das hängt von der individuellen Situation ab. In der Anfangsphase kann die freiwillige GKV günstiger wirken, weil die Beiträge zunächst niedrig angesetzt werden. Spätestens nach der ersten Steuererklärung steigt der GKV-Beitrag auf Basis des tatsächlichen Gewinns, sodass die PKV langfristig oft vorteilhafter ist. Eine pauschale Antwort gibt es aber nicht.

Wie funktioniert die PKV bei Beamten?

Beamte sind versicherungsfrei und erhalten über ihren Dienstherrn Beihilfe, die einen Großteil der Krankheitskosten übernimmt. Den verbleibenden Anteil decken sie über einen privaten Beihilfeergänzungstarif ab. Diese Tarife sind günstiger als Vollkostentarife, weil sie nur den Restbetrag versichern.

Wie hoch ist der Beihilfesatz für Beamte?

Im Bund liegt der Bemessungssatz für den Beamten selbst bei 50 Prozent, ab zwei berücksichtigungsfähigen Kindern bei 70 Prozent. Berücksichtigungsfähige Ehegatten erhalten 70 Prozent, Kinder 80 Prozent. Die Sätze sind aber Landesrecht und weichen je nach Dienstherr ab, deshalb sollten Sie immer die für Sie geltende Beihilfeverordnung prüfen.

Welche Einkommensgrenze gilt für den Ehegatten in der Beihilfe?

Der Ehegatte ist nur berücksichtigungsfähig, wenn seine Einkünfte eine bestimmte Grenze nicht übersteigen. Im Bund sind das 17.000 Euro Gesamtbetrag der Einkünfte, mit Übergangsregelung bis 18.000 Euro. In den Ländern liegt die Grenze unterschiedlich, etwa bei 20.000 Euro in Baden-Württemberg oder über 24.000 Euro in Hessen.

Können sich Studenten privat krankenversichern?

Ja, durch eine Befreiung von der Versicherungspflicht nach § 8 Abs. 1 Nr. 5 SGB V zu Studienbeginn. Studenten profitieren von günstigen Tarifen und einer leistungsstärkeren Versorgung als im GKV-Basistarif. Wichtig ist die Bindungswirkung dieser Entscheidung.

Kann ein Student während des Studiums in die GKV zurück?

Nein. Die Befreiung von der Versicherungspflicht ist für die gesamte Studiendauer bindend. Ein Wechsel zurück in die gesetzliche Krankenversicherung während des Studiums ist ausgeschlossen. Diese Entscheidung sollte deshalb vor der Befreiung sorgfältig durchdacht werden.

Gibt es in der PKV eine Familienversicherung?

Nein. Anders als in der GKV gibt es in der privaten Krankenversicherung keine beitragsfreie Familienversicherung. Jedes Familienmitglied, auch jedes Kind, benötigt einen eigenen Vertrag mit eigenem Beitrag. Für Familien mit mehreren Kindern ist das ein zentraler Punkt der Kostenbetrachtung.

Wie sind Kinder in der PKV versichert?

Kinder brauchen in der PKV einen eigenen Vertrag mit eigenem Beitrag. In der gesetzlichen Krankenversicherung sind Kinder dagegen beitragsfrei mitversichert, wenn ein Elternteil gesetzlich versichert ist. Dieser Unterschied beeinflusst die Gesamtkosten einer Familie erheblich.

Kann ein nicht erwerbstätiger Partner in die PKV?

Ja. Ist der Ehepartner privat versichert, kann auch ein nicht erwerbstätiger Partner freiwillig in die PKV wechseln. Auch hier gilt: ein eigener Vertrag mit persönlichem Beitrag, da es keine Familienversicherung gibt.

Wie hoch ist der GKV-Höchstbeitrag 2026?

Der Höchstbeitrag zur gesetzlichen Kranken- und Pflegeversicherung liegt 2026 bei rund 1.261 Euro im Monat für Kinderlose. Er setzt sich zusammen aus Krankenversicherung (14,6 Prozent), durchschnittlichem Zusatzbeitrag (2,9 Prozent) und Pflegeversicherung (4,2 Prozent), berechnet auf die Beitragsbemessungsgrenze von 5.812,50 Euro. Arbeitnehmer und Arbeitgeber tragen den Beitrag je zur Hälfte.

Wonach richtet sich der Beitrag in der PKV?

Der PKV-Beitrag richtet sich nicht nach dem Einkommen, sondern nach Eintrittsalter, Gesundheitszustand und gewähltem Leistungsumfang. Dadurch kann die private Krankenversicherung für junge, gesunde Gutverdiener deutlich günstiger sein als die GKV, während sie bei niedrigerem Einkommen oder mehreren Kindern teurer ausfallen kann.

Welche Vorteile bietet die PKV gegenüber der GKV?

Die private Krankenversicherung bietet umfangreichere Leistungen, individuelle Tarifgestaltung und die Möglichkeit zur Beitragsrückerstattung. Die konkreten Leistungen hängen vom gewählten Tarif ab. Ob diese Vorteile im Einzelfall überwiegen, sollte immer individuell geprüft werden.

Ist die Entscheidung für die PKV bindend?

Die PKV ist eine langfristige Entscheidung. Ein Rückwechsel in die gesetzliche Krankenversicherung ist nur unter bestimmten Voraussetzungen möglich, etwa wenn das Einkommen wieder unter die Versicherungspflichtgrenze fällt oder eine Pflichtversicherung eintritt. Gerade mit zunehmendem Alter wird ein Rückwechsel deutlich schwieriger.

Bekomme ich als Privatversicherter einen Arbeitgeberzuschuss?

Ja. Wer als Angestellter privat versichert ist, erhält einen Arbeitgeberzuschuss in Höhe von maximal 50 Prozent des PKV-Beitrags, gedeckelt durch die Beitragsbemessungsgrenze. Der Zuschuss entspricht damit höchstens dem Betrag, den der Arbeitgeber bei gesetzlicher Versicherung zahlen würde.

Was passiert mit meinem PKV-Beitrag im Alter?

PKV-Beiträge können im Alter steigen, etwa durch medizinischen Fortschritt und Kostenentwicklung. Zur Dämpfung dienen Alterungsrückstellungen und der gesetzliche Zuschlag. Eine vorausschauende Tarifwahl und die Berücksichtigung der langfristigen Beitragsentwicklung gehören deshalb zu jeder seriösen Beratung.

Wie finde ich heraus, ob die PKV für mich sinnvoll ist?

Am besten durch eine individuelle Analyse Ihrer persönlichen Situation: Einkommen, beruflicher Status, Familienplanung, Gesundheitszustand und langfristige Lebensplanung. In einem kostenlosen Erstgespräch bei Wasner Consulting prüfen wir gemeinsam Ihre Möglichkeiten, vergleichen Tarife und finden die Lösung, die zu Ihnen passt.